Отчет

О преддипломной практике ООО «Торговый дом «Фуд Трэйд», г. Пермь

Исполнитель: студентка

факультета заочного обучения

Специальности 08.01.09 (номер группы,

потока, курса)

«Бухгалтерский учет, анализ и аудит»

(Фамилия, имя, отчество студента,

номер зачетной книжки)

Руководитель от кафедры (должность,

звание, ученая степень руководителя,

фамилия, имя, отчество)

Руководитель от организации

(должность, фамилия, имя, отчетство)

С отчетом ознакомлен: руководитель

от организации (должность, Ф.И.О.)

Печать, подпись

Пермь – 2015

Содержание

Содержание.............................................................................................................................. 2

Введение

Целью практики является приобретение, дальнейшее углубление студентом профессионального опыта, развитие общекультурных и профессиональных компетенций, проверку его готовности к самостоятельной трудовой деятельности.

При прохождении производственной преддипломной практики автором сформированы следующие задачи:

- знакомство с организацией работы и функциями бухгалтерской службы;

- изучение содержания работы специалистов в соответствующем подразделении в соответствии с утвержденным регламентом;

- знакомство с нормативными правовыми актами, инструктивными материалами, организацией документооборота, учетом и отчетностью;

- участие в подготовке материалов, аналитической работе отдела;

- развитие навыков учетной, контрольной и аналитической работы, обработки цифрового материала, разработки рекомендаций по результатам проведенного анализа;

- самостоятельное изучение специальной научной практической литературы, нормативные правовые акты, методические материалы, доклады, записки в целях подготовки ВКР, формирует творческий подход в профессиональной, научно-исследовательской деятельности;

- сбор, обработка, обобщение, анализ нормативных, методических и практических материалов для ВКР.

Объектом исследования выступает ООО «Торговый дом «Фуд Трейд», предметом исследования – организация системы бухгалтерского учета в

ООО «Торговый дом «Фуд Трейд».

Период исследования 2012 – 2014 гг.

Общая характеристика организации – базы практики

Компания была зарегистрирована 19.08.2002 года. Полное фирменное наименование Общество с ограниченной ответственностью «Торговый Дом «Фуд Трейд». ООО «ТД Фуд Трейд» является юридическим лицом – коммерческой организацией, Уставной капитал которого разделен на доли, созданным в целях извлечения прибыли. Свою деятельность организует на основании Устава (Приложение 1) и действующего законодательства. Форма собственности – частная собственность.

Генеральный директор – Котельников О.И.

ИНН: 5904039018

КПП: 590401001

ОГРН: 1025900887220

Адрес: 614007, Пермский край, Пермь г, Тимирязева ул, 24а. Телефон:(342) 229-29-15, «горячая линия»: 229-29-59.e-mail: client.td@foodtrade.ru.

Основной вид деятельности оптовая торговля продуктами питания.

Ассортимент ООО «Торгового дома «Фуд Трэйд» составляет более 2 500 наименований товара. Вся продаваемая продукция только высокого качества и лучших торговых марок.

Дистрибьюция в оптовой торговле составляет около 300 клиентов, в розничной торговле более 2000 клиентов в городе Перми и еще столько же по всей территории края. ООО «Торговый дом «Фуд Трэйд» является неоспоримым лидером по работе с розничными сетями. На сегодняшний день ООО «Торговый дом «Фуд Трэйд» является основным поставщиком всех розничных сетей Пермского края.

ООО «Торговый дом «Фуд Трэйд» располагает современным логистическим комплексом общей площадью более 7500 м², на вывозе товара клиентам работают 50 транспортных единиц, общей грузоподъемностью свыше 120 тонн.

ООО «Торговый дом «Фуд Трэйд» – инновационная компания. Общество первое среди компаний оптовой торговли стали применять в логистике электронную систему адресов, которая позволяет ускорить все перемещения, обеспечить правильный учет продукции, сформировать любые отчеты по продвижению товарных потоков, с 2005 года все торговые представители переведены на работу с использованием мобильного рабочего места (КПК — карманный персональный компьютер). Сегодня КПК — это не просто метод сбора заявок, это основной элемент интегрированной системы управления продаж.

Благодаря проведенной оптимизации и модернизации бизнес-процессов, мы добились того, что обработка, формирование и доставка заказа клиенту на 97% осуществляется в течение 24 часов.

В марте 2006 года ООО «Торговый Дом «Фуд Трэйд» вышел на новый для себя рынок — полиграфический, т. к. стал дистрибьютером Московской компании «Арт & Дизайн» — лидера на Российском рынке по производству открыток всевозможных тематик, подарочных сумок, календарей и одноразовой картонной посуды. Сейчас ООО «Торговый Дом «Фуд Трэйд» является эксклюзивным дистрибьютором компании в Пермском крае.

Так же ООО «Торговый Дом «Фуд Трэйд» гордится тем, что является эксклюзивным дистрибьютором таких значимых брэндов, как Крафт и Ферреро

Эксклюзивные контракты, постоянство ассортимента, высокое качество продукции, четкая работа всех служб, грамотная ценовая политика являются гарантом взаимовыгодного и долговременного сотрудничества ООО «Торговый дома «Фуд Трэйд» с клиентами.

Штатная численность сотрудников составляет 311 человек, организационная структура Общества представлена в (приложении 1). Среднесписочная численность персонала по состоянию на 31.12.2013 г. составляет 315 чел. (приложение 8), по состоянию на 31.12.2014 г. – 298 чел. (приложение 9). Причина снижения численности персонала – автоматизация процесса логистики. На предприятии выбрана линейно-функциональная структура управления. Общее руководство Обществом осуществляет Генеральный директор. Во главе структурных подразделений стоит линейный руководитель, ответственный за функционирование направления деятельности Общества.

Представим основные экономические показатели деятельности Общества (таблица 1). Источником информации послужила бухгалтерская отчетность за 2012 – 2014 гг. (приложения 2 – 7).

Таблица 1. – Основные экономические показатели деятельности Общества за 2012 – 2014 гг.

| Наименование показателя | за 2012 год | за 2013 год | за 2014 год | Динамика 2013 г. к 2012 г. | Динамика 2014 г. к 2013 г. | ||

| абс. | темп при-роста, % | абс. | темп при-роста, % | ||||

| Выручка, тыс. руб. | 1 239 282 | 1 430 433 | 1 603 211 | 191 151 | 15,4 | 172 778 | 12,1 |

| Прибыль от продаж, тыс. руб. | 16 294 | 19 165 | 31 059 | 2 871 | 17,6 | 11 894 | 62,1 |

| Чистая прибыль, тыс. руб. | 25 036 | 20 597 | 20 193 | -4 439 | -17,7 | -404 | -2,0 |

| Среднегодо-вая стоимость основных средств, тыс. руб. | 3 402 | 4 066 | 4 947 | 19,5 | 21,7 | ||

| Рентабельно-сть продаж, % | 1,3 | 1,3 | 1,9 | 0,0 | 0,0 | 0,6 | 44,6 |

| Рентабельно-сть продаж по чистой прибыли, % | 2,0 | 1,4 | 1,3 | -0,6 | -28,7 | -0,2 | -12,5 |

| Фондоотдача, руб. | 364,3 | 351,8 | 324,1 | -12,5 | -3,4 | -27,7 | -7,9 |

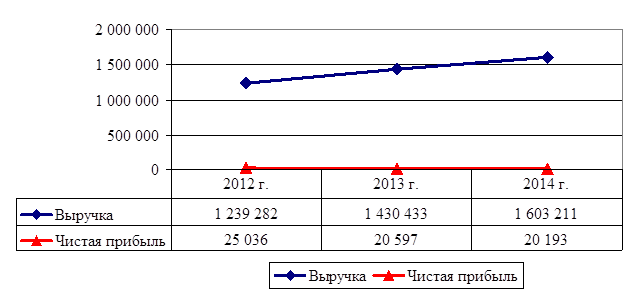

Представленные показатели свидетельствуют о ежегодном увеличении объема реализованной продукции. Показатель выручки имеет ежегодную положительную динамику. Так по итогам 2012 г. выручка составила 1 239 282 тыс. руб., по итогам 2013 г. данный показатель возрос на 191 151 тыс. руб. (+15,4%) и оставил 1 430 433 тыс. руб. По результатам торговой деятельности за 2014 г. выручка достигла показателя 1 603 211 тыс. руб., что больше аналогичного показателя 2013 г. на 172 778 тыс. руб. (+12,1%).

Ежегодно увеличивается показатель прибыли от продаж, рассматриваемый показатель в 2012 г. составил 16 294 тыс. руб., за год прибыль от продаж возросла на 2 871 тыс. руб. (+17,6%). По итогам 2014 г. показатель прибыли от продаж возрос на 62,1%, что составляет 11 894 тыс. руб. Столь значительный прирост прибыли от продаж связана с сокращением себестоимости реализуемой продукции. В связи с чем рентабельность продаж в 2014 г. по сравнению с прошлыми периодами возросла на 0,6% и составила 1,9%, что свидетельствует о повышении уровня доходности.

Показатель чистой прибыли, напротив имеет отрицательную динамику. Так показатель чистой прибыли за 2012 г. составляет 25 036 тыс. руб., по итогам 2013 г. показатель чистой прибыли снижается на 4 439 тыс. руб. и составляет 20 597 тыс. руб., что связано в первую очередь с приростом показателя процентов, начисленных за пользование заемными денежными средствами, за счет прироста заемных обязательств в течение года и увеличении показателя прочие расходы. В 2014 г. темп снижения показатели чистой прибыли составляет 2% или 404 тыс. руб. Описанная динамика представлена на рисунке 1. Указанная динамика отражается на снижении показателя рентабельности по чистой прибыли.

Рисунок 1. Динамика выручки и чистой прибыли Общества

за 2012 – 2014 гг., тыс. руб.

За 2012 – 2014 гг. увеличивается среднегодовая стоимость объектов основных средств на 1 545 тыс. руб. с 3 402 тыс. руб. по состоянию на 31.12.2012 г. до 4 947 тыс. руб. по состоянию на 31.12.2014 г. Прирост основных средств связан с приобретением нового складского оборудования и обновлением автопарка. Не смотря на обновление основных фондов фондоотдача Общества ежегодно снижается, что свидетельствует и неэффективном использовании объектов.

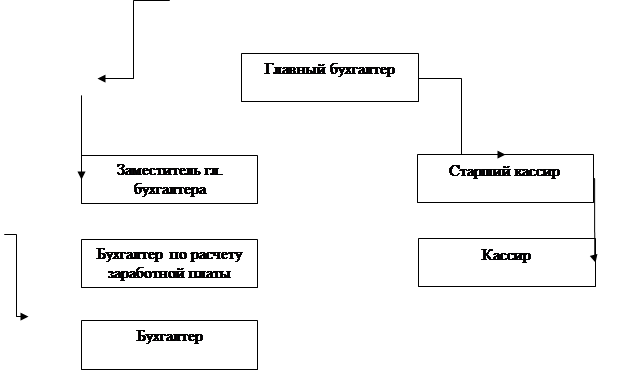

Приступим к описанию системы организации бухгалтерского учета на предприятии. Бухгалтерский учет ведется бухгалтерией, выделенной в отдельное структурное подразделение. Бухгалтерия возглавляется главным бухгалтером (рисунок 2). Численность бухгалтерии на протяжение

2012 – 2014 гг. составляет 8 человек.

Рисунок 2. Организационная структура бухгалтерии Общества

Основным документом на основании которого осуществляется ведение учета является учетная политика Общества. В Обществе принято две учетные политики: для целей бухгалтерского и налогового учета. Учетная политика для целей бухгалтерского учета утверждена приказом Генерального директора Общества № 0512201/1 от 05.12.2012 г. и действует в Обществе с 2013 г. по настоящее время (приложение 10). Учетная политика для целей налогового учета утверждена приказом Генерального директора Общества № 0512201/2 от 05.12.2012 г. и действует в Обществе с 2013 г. по настоящее время (приложение 12).

Учет в Обществе ведется с применением компьютерной программы

1С: Бухгалтерия, регистры бухгалтерского и налогового учета формируются в программном продукте. Основными регистрами бухгалтерского учета выступают оборотно-сальдовые ведомости (приложения 13 – 15), шахматные оборотные ведомости (приложение 16 – 18). Указанные регистры хранятся Обществом в электронном виде.

Движение документов в Обществе осуществляется в соответствие с графиком документооборота. В целом организация бухгалтерского учета отвечает требованиям и задачам Общества.

Инвентаризация

Порядок проведения инвентаризаций признается одним из способов ведения бухгалтерского учета и в соответствии с ПБУ 1/08 «Учетная политика организации» утвержден в составе учетной политики организации на соответствующий финансовый год:

- инвентаризация основных средств – 1 раз в три года;

- инвентаризация товарно-материальных ценностей – один раз в год;

- инвентаризация расчетов с покупателями, поставщиками и прочими дебиторами, и кредиторами проводится один раз в год на 31 декабря, до сдачи годового отчета.

Инвентаризация производится путем физического пересчета инвентаризируемых объектов, проверки учетных записей, проверки соответствия учетной оценки объектов требованиям нормативных документов по бухгалтерскому учету и внутренних нормативных документов организации, анализа событий в жизни организации для выявления объектов, подлежащих отражению в бухгалтерском учете и финансовой отчетности, а также путем сопоставления учетных данных с внешней информацией.

Порядок проведения инвентаризации состоит из следующих этапов.

1. Руководитель организации подписывает приказ (форма N ИНВ-22), в котором указывает следующие сведения (п. п. 2.2, 2.3, 2.8 Методических указаний по инвентаризации):

- должности и Ф.И.О. председателя и членов инвентаризационной комиссии. В состав комиссии могут быть включены любые работники организации. Целесообразно, чтобы среди них были представители бухгалтерии и технические специалисты. Материально ответственные лица обязаны присутствовать при инвентаризации вверенного им имущества, но членами инвентаризационной комиссии быть не могут;

- причину проведения инвентаризации;

- срок, в течение которого надо провести инвентаризацию;

- виды инвентаризируемых объектов учета.

2. Инвентаризационная комиссия определяет:

- наименования и количество имущества (ОС, МПЗ, деньги в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного, - путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется качественное состояние этих объектов (могут ли они использоваться по назначению);

- виды активов, не имеющих материально-вещественной формы (безналичные деньги, НМА, финансовые вложения), - путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

- состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами, указанными в справке об имеющейся кредиторской и дебиторской задолженности, составленной бухгалтером, и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные комиссия заносит в соответствующие инвентаризационные описи (акты), на которых материально ответственные лица должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 - 2.11 Методических указаний по инвентаризации).

3. После этого полученные данные сверяются с данными бухгалтерского учета. Результат фиксируется в сличительных ведомостях (актах) (п. 4.1 Методических указаний по инвентаризации).

Контроль сохранности товаров осуществляется посредством проведения инвентаризации. Инвентаризация проводится в случаях, установленных законодательством.

В период прохождения преддипломной практики инвентаризация на предприятии не проводилась, в связи с чем в рамках исследования указанной темы были проанализированы документы инвентаризации прошлых лет.

Перед проведением инвентаризации формируется приказ, например:

- в 2014 г. инвентаризация кассы и денежных документов по состоянию на 31.12.2014 г. проводилась на основании приказа 311214/4 от 31.12.2014 (приложение 20), для формирования приказа используется унифицированная форма ИНВ-22;

- в 2014 г. инвентаризация специальной одежды по состоянию на 31.12.2014 г. проводилась на основании приказа 311214/2 от 31.12.2014 (приложение 19), для формирования приказа используется унифицированная форма ИНВ-22;

- в 2014 г. инвентаризация товаров по состоянию на 31.12.2014 г. проводилась на основании приказа 311214/1 от 31.12.2014, для формирования приказа используется унифицированная форма ИНВ-22.

Результаты инвентаризации оформляются на Предприятии актами (в части инвентаризации обязательств), описями (в части инвентаризации имущества). Так, например, по итогам проведения инвентаризации специальной одежды на складах сформирована инвентаризационная опись № 15 от 31.12.2014 г. (приложение 21). По результатам проведенной инвентаризации излишков и недостач не выявлено.

В таблице 2 представим результаты проведения инвентаризации за

2014 г., информация получена из сличительных ведомостей, протоколов заседания инвентаризационной комиссии, регистров бухгалтерского учета.

Таблица 2. – Отражение результатов проведения инвентаризации имущества и обязательств за 2014 г.

| Корреспонденция счетов | Сумма, тыс. руб. | Содержание операции | |

| Дт | Кт | ||

| На основании сличительной ведомости № 8 от 31.12.2014 отражены суммы выявленных недостач. Результаты инвентаризации отражены на основании решения Генерального директора | |||

| Нестандартная корреспонденция счетов, Общество изначально сумму недостачи материалов отнесла на счет 91, затем на счет 94. На основании сличительной ведомости № 7 от 31.12.2014 отражены суммы выявленных недостач. Результаты инвентаризации отражены на основании решения Генерального директора. | |||

| На основании сличительной ведомости № 8 от 31.12.2014 отражены суммы выявленных недостач. Результаты инвентаризации отражены на основании решения Генерального директора | |||

| По решению Генерального директора, оформленному в приказе № 311214/15 от 31.12.2014 суммы недостач удержаны из заработной платы | |||

| По решению Генерального директора, оформленному в приказе № 311214/15 от 31.12.2014 суммы недостач отнесены на виновных лиц |

Инвентаризация основных средств в 2014 г. не проводилась, следующее проведение инвентаризации основных средств запланировано в 2015 г.

Для совершенствования организации инвентаризации следует должным образом проверять наличие правильно оформленных договоров с материально ответственными лицами. При выявлении недостач и излишков материалов, а также при условии фактов их порчи с материально ответственных лиц комиссии необходимо требовать объяснительные записки. Следует проверять, чтобы инвентаризационные описи были подписаны всеми членами комиссии.

В целом по результатам проведения инвентаризации существенных недостатков не выявлено за исключением, определенных в разделе 6 настоящего отчета по практике.