Применяется для отражения результатов инвентаризации основных средств и нематериальных активов по которым выявлены отклонения от данных бухгалтерского учета.

В настоящей сличительной ведомости отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей (формы ИНВ-1 и ИНВ-1а).

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (арендованные основные средства) составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй - передается материально ответственному(ым) лицу (лицам).

Выявленные при инвентаризации расхождения регулируются в следующем порядке:

- основные средства, оказавшиеся в излишке, подлежат оприходованию по рыночной стоимости и зачислению в состав прочих доходов организации на счетe 91;

- недостачи относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки. Учет недостач ведется на счете 94 «Недостачи и потери от порчи ценностей»

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

Корреспонденция счетов по учету результатов инвентаризации:

| № | Содержание операции | Дебет | Кредит |

| 1. | Учтены выявленные излишки основных средств | ||

| 2. Учет недостачи основных средств | |||

| 2.1. | Списание первоначальной стоимости | 01-В | |

| 2.2. | Списание амортизации по основному средству | 01-B | |

| 2.3. | Учет недостачи по остаточной стоимости | 01-B | |

| 3. Списание недостачи за счет виновных лиц | |||

| 3.1. | Остаточная стоимость | 73-2 | |

| 3.2. | Превышение рыночной стоимости | 73-2 | |

| 3.3. | Получена сумма в счет погашения недостачи | 50,51 | 73-2 |

| 3.4. | Списана разница между рыночной и остаточной стоимостью | ||

| 4. | Списание недостачи за счет организации |

Практическое занятие №1

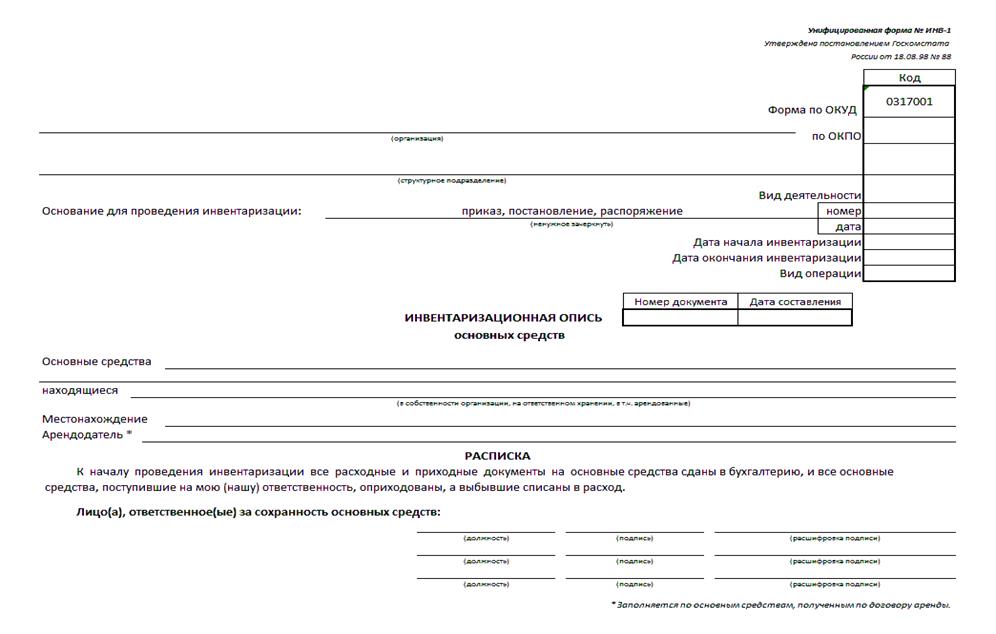

«Составление инвентаризационной описи основных средств»

Задание. На основе исходных данных составить инвентаризационную опись основных средств.

Исходные данные:

- организация: АО «Нива»;- структурное подразделение: машинно-тракторный парк;- вид деятельности: с./х.- производство

- основание: приказ № 128 от 5.11.12;- дата начала инвентаризации: 6.11.12;- дата окончания инвентаризации: 6.11.12;- № документа: 3

- дата составления 6.11.12;- основные средства, находящиеся в собственности организации;- местонахождения: г.Лукоянов, ул.Пушкина, 2а

- лицо, ответственное за сохранность основных средств: гл.инженер Морозов В.Н.

- председатель комиссии: гл.бухгалтер Сидорова А.К.

- члены комиссии: механик Петров Н.И., зав.гаражом Игонин В.Н., бухгалтер Иванова С.М.

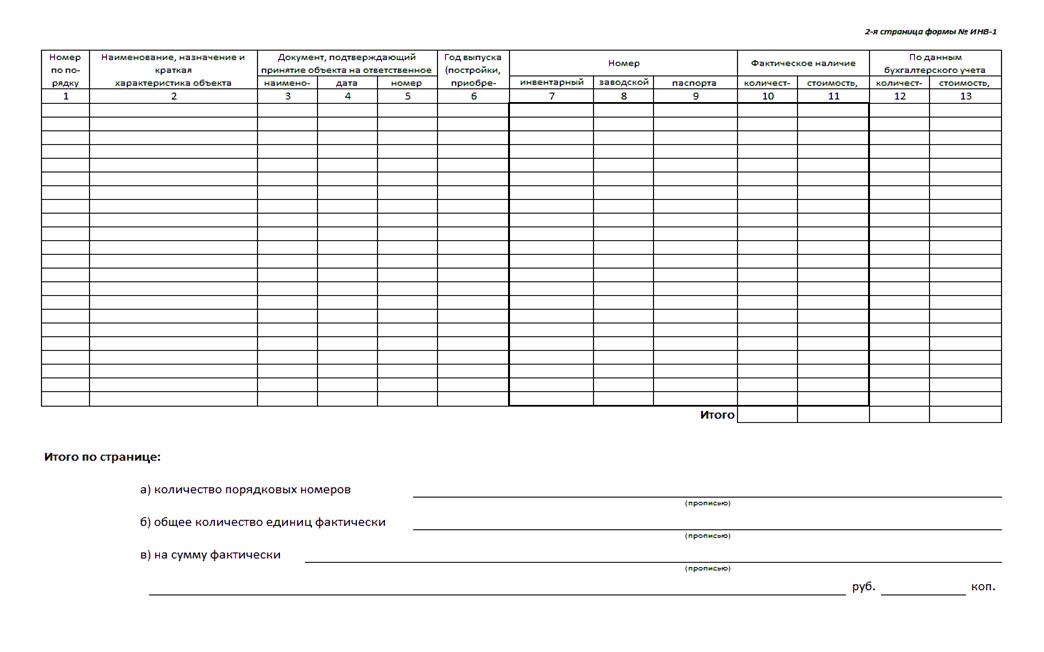

| Трактор ДТ-75 | акт-приёма-передачи | 28.03.78 | - | |||||||||

| Трактор МТЗ-80 | акт-приёма-передачи | 12.04.80 | - | |||||||||

| Комбайн СК-5 «Нива» | акт-приёма-передачи | 08.08.84 | - | |||||||||

| Комбайн ККУ-2 | акт-приёма-передачи | 10.11.87 | - | |||||||||

| Плуг ПЛН-5-35 | акт-приёма-передачи | 12.06.92 | - | |||||||||

| Плуг ПЛН-5-35 | акт-приёма-передачи | 15.07.93 | - | |||||||||

| Борона БЗСС-1 | акт-приёма-передачи | 22.04.96 | 155, 156, 157, 158 | - | - | * | ||||||

| Сеялка СЗУ-3,6 | акт-приёма-передачи | 18.10.98 | - | |||||||||

| Культиватор | акт-приёма-передачи | 22.11.98 | - | |||||||||

| Картофеле-копалка | акт-приёма-передачи | 14.03.99 | - |

*- сумму определить самостоятельно

Практическое занятие №2

«Составление сличительной ведомости по основным средствам»

Задание. На основе исходных данных и данных инвентаризационной описи составить сличительную ведомость по инвентаризации основных средств. Выявить результаты инвентаризации, отразить их бухгалтерскими проводками.

Исходные данные:

- организация: АО «Нива»;

- структурное подразделение: машинно-тракторный парк;

- вид деятельности: с./х.- производство

- основание: приказ № 128 от 5.11.12;

- дата начала инвентаризации: 6.11.12;

- дата окончания инвентаризации: 6.11.12;

- № документа: 5

- дата составления 7.11.12;

- лицо, ответственное за сохранность основных средств: гл.инженер Морозов В.Н.;

- ведомость составил бухгалтер Миронова Е.Ю.

Выявленные результаты инвентаризации: излишек (недостача)_____ ____________________________________________________

(нужное подчеркнуть) (наименование объекта основных средств)

в количестве_____________ единиц на сумму _________________________________________________________________

оприходовать (удержать с виновного лица)

(нужное подчеркнуть)

Бухгалтерские проводки:

| Содержание записей | Дт | Кт | Сумма, руб. |

| Списание первоначальной стоимости основного средства | |||

| Списание амортизации по основному средству (70% от первоначальной стоимости) | |||

| Списана недостача по остаточной стоимости | |||

| Недостача по остаточной стоимости отнесена на виновное лицо | |||

| Удержана (возмещена) недостача | |||

| Учтены выявленные излишки основных средств | |||

| Унифицированная форма № ИНВ-18 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Утверждена постановлением Госкомстата | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| России от 18.08.98 № 88 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Код | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Форма по ОКУД | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| по ОКПО | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (организация) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (структурное подразделение) | Вид деятельности | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Основание для проведения инвентаризации: | приказ, постановление, распоряжение | номер | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (ненужное зачеркнуть) | дата | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дата начала инвентаризации | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дата окончания инвентаризации | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Вид операции | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Номер документа | Дата составления | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| результатов инвентаризации основных средств, нематериальных активов По состоянию на «____»__________ ______г. проведена инвентаризация фактического наличия ценностей, находящихся на ответственном хранении | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (должность) | (фамилия, имя, отчество) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| При инвентаризации установлено следующее: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Номер по поряд- ку | Наименование и краткая характеристика объекта | Арендода тель, срок аренды | Год выпус- ка (по- стройки, приобрете- ния) | Номер | Результаты инвентаризации | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| инвентарный | заводской | паспорта (документа о реги- страции) | излишек | недостача | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| количество, шт. | стоимость, руб. коп. | количество, шт. | стоимость, руб. коп. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Итого | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Бухгалтер | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (расшифровка подписи) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Материально-ответственные лица ______________ __________________ ____________________________

(должность) (подпись) (расшифровка подписи)

______________ __________________ ____________________________

(должность) (подпись) (расшифровка подписи)