Применяется для отражения данных фактического наличия товарно - материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др.) в местах хранения и на всех этапах их движения в организации.

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно - материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально ответственного(ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

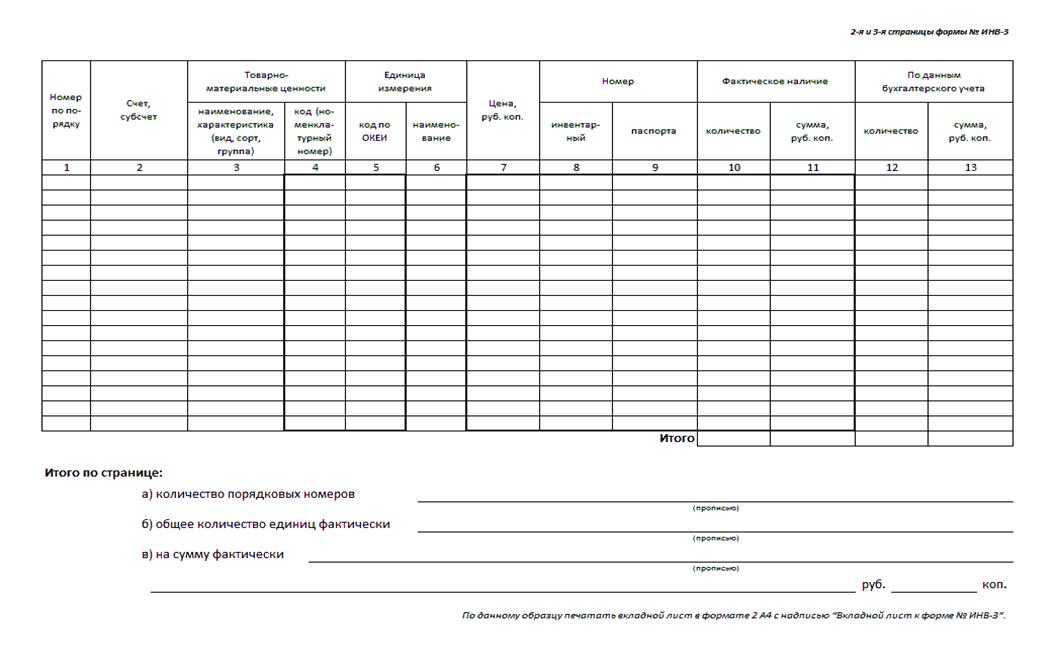

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9.

В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно - материальных ценностей в количественном выражении.

Графа 9 "Номер паспорта" заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

На основе данных учета и инвентаризационных описей бухгалтерия составляет Сличительные ведомости инвентаризации товарно-материальных ценностей (форма № ИНВ-19). В результате инвентаризации может быть выявлена пересортица. В этом случае возможен зачет излишков и недостач по пересортице.

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Форма №ИНВ-19.

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей ИНВ-19 применяется для отражения результатов инвентаризации товарно - материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Код формы по ОКУД 0317017.

В сличительной ведомости отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй - передается материально ответственному (ым) лицу (лицам).

По всем выявленным расхождения материально-ответственные лица предоставляют письменные объяснения.

Если в ходе инвентаризации выявлены излишки материалов, они приходуются по рыночной стоимости.

Недостачи относят на виновных лиц.

Дебет 10 Кредит 91-1 - на сумму излишка

Дебет 94 Кредит 10 - на сумму недостачи

Дебет 73 Кредит 94 - недостача отнесена на виновное лицо

Практическое занятие №4

«Составление инвентаризационной описи товарно-материальных ценностей»

Задание. На основе исходных данных составить инвентаризационную опись товарно-материальных ценностей.

Исходные данные:

- организация: АО «Нива»

- структурное подразделение: склад ТМЦ

- вид деятельности: с./х.-производство

- основание: приказ № 56 от 30.11.12.

- дата начала инвентаризации: 1.12.12.

- дата окончания инвентаризации:.1.12.12.

- номер документа: 12

- дата составления: 1.12.12.

- вид ТМЦ: топливо-смазочные материалы, находящиеся в собственности организации

- материально-ответственное лицо: кладовщик Тарасова И.Н.

- председатель комиссии: гл.экономист Рыжова Т.Н.

- члены комиссии: механик Петров Н.И., зав.гаражом Игонин В.Н., бухгалтер Иванова С.М.

| 10/3 | Бензин А-76 | - | кг | 20,50 | - | * | * | |||||

| 10/3 | Бензин А-92 | - | кг | 23,20 | - | * | * | |||||

| 10/3 | Бензин А-95 | - | кг | 26,40 | - | * | * | |||||

| 10/3 | Дизельное топливо | - | кг | 18,60 | - | * | * | |||||

| 10/3 | Дизельное масло | - | кг | 14,.90 | - | * | * | |||||

| 10/3 | Солидол | - | кг | 9,50 | - | * | * | |||||

| 10/3 | Нигрол | - | кг | 10,80 | - | * | * | |||||

| 10/3 | Керосин | - | кг | 8,30 | - | * | * |

*- сумму определить самостоятельно