ВВЕДЕНИЕ

В современных условиях экономики из-за существенного усиления конкуренции между различными предприятиями, которое возникают из-за устранения барьеров для международной деятельности и увеличения доли онлайн-коммуникации бизнес процессов, существенно упрощающих предпринимательскую деятельность, актуальным для всех предприятий является формирование чёткой позиции на рынке, как в настоящее время, так и в долгосрочной перспективе.

Необходимо отметить тот факт, что согласно общей тенденции отечественной экономики к преобладанию добывающего сектора и развития обрабатывающего, а также отрасли услуг, в данном направлении требуются значительные усовершенствования. В качестве одного из немаловажных факторов, которые способствуют развитию предприятия в долгосрочной перспективе, выступает осознание управленческим составом предприятия необходимости реализации бизнес-планирования в целях долгосрочной эффективной деятельности предприятия. Оно предоставляет возможность посредством формирования целей и задач, которые ставит перед организацией руководство, добиваться значительного развития и укрепления позиций на внутреннем рынке, а также содействует дальнейшему укреплению конкурентных преимуществ предприятия.

Целью данной работы является исследование особенностей планирования работы судов.

Для реализации этой цели было намечено решить следующие основные задачи:

- рассмотреть виды планов и методы планирования;

- изучить количественные и качественные показатели;

- исследовать рейсовое планирование;

- определить порядок анализа выполнения плановых показателей.

Методы исследования: системного подхода; анализа и синтеза; исторический; выявление причинно-следственных зависимостей; математико-статистический; экспертный и другие. Все эти методы применялись в совокупности.

Работа состоит из введения, 2-х глав, заключения, списка использованной литературы численностью 9 наименований.

Общий объем работы составляет 34 страницы.

I. ПЛАНИРОВАНИЕ РАБОТЫСУДОВ

1.1. Виды планов и методы планирования

Под планированием подразумевается разработка и установление со стороны руководства предприятия определенных качественных и количественных показателей, по которым определяются темпы и тенденции развития в текущем и будущих периодах.

Планирование – это центральное звено хозяйственного механизма управления производством.

Задачами планирования являются:

- составление прогноза развития предприятия и перспектив;

- координация деятельности и стимулирование к достижению поставленных целей;

- мониторинг и анализ текущего состояния;

- обучение сотрудников организации;

- контроль по выполнению используемых средств для достижения поставленных задач и целей, анализ реализации поставленных задач.

Успех экономической деятельности зависит в первую очередь от механизмов целеполагания и планирования. Планирование является одной из ключевых функций менеджмента, и имеет множество разновидностей, в качестве одной из которых выступает финансовое планирование, которое особо востребовано в условиях рыночной экономики.

В настоящее время современная отечественная экономика обладает нестабильным характером, что значительным образом затрудняет процессы прогнозирования, таким образом, роль планирования в деятельности организации увеличивается, повышаются требования к деятельности по планированию, в силу того, что если в стабильной обстановке организация может рассчитывать на долгое и успешное существование, и при этом не использовать множество управленческих функций, то во времена кризисных явлений, которые сопровождаются снижением покупательской способности, конкуренция усиливается, в результате чего на рынке остаются самые приспособленные организации.

Планирование строится на ряде принципов:

- принцип необходимости, или важности планирования, подразумевающий обязательное использование составленного плана в процессе принятия решений;

- принцип принятия участия всех менеджеров организации;

- принцип системности, подразумевающий выстраивание взаимосвязи между всеми отделами организации в процессе достижения единых целей;

- принцип непрерывности, предполагающий осуществление всех запланированных операций непрерывно;

- принцип точности, подразумевающий детализацию и конкретизацию стратегического плана;

- принцип эффективности, подразумевающий возможность получения максимального эффекта при минимальных затратах;

- принцип оптимальности, подразумевающий возможность выбора альтернативных вариантов в процессе планирования;

- принцип интеграции и координации, подразумевающий процесс взаимодействия всех планов на различных уровнях организации;

- принцип сбалансированности, подразумевающий необходимость и высокую важность процесса согласования планов различных уровней и категорий;

- принцип информативности, подразумевающий организацию информационных потоков в компании, применение новейшего программного обеспечения, а также различных информационных технологий.

Всего различают такие три вида планирование на предприятии: оперативно-производственное, текущее и перспективное. В целом, все они взаимосвязаны и формируют целостную систему. Может быть и такое, что используются многие виды планирование на предприятии, а не что-то одно.

Существует несколько методов реализации планирования. Они больше касаются сути планирования. Говоря о видах и методах планирования на предприятии, необходимо отметить, что они взаимодополняемые. То есть одно без второго невозможно. Итак, существуют:

- балансовый метод. Занимается установлением связей между источниками ресурсов и потребностями в них. Связывает производственную программу с имеющимися мощностями, оценивая трудоемкость и численность работающих. В рамках составления создаются балансы рабочего времени, материальные, энергетические, финансовые и так далее;

- расчетно-аналитический метод. Используется для формирования показателей плана, анализа их факторов и динамики, что нужны для обеспечения необходимого количественного уровня. Этот метод используется для определения базового значения основных показателей.

Также рассчитываются индексы их изменений;

- экономико-математический метод. Используется для разработки модели зависимости показателей, когда выявляется изменения количественных параметров сравнительно с основными факторами;

- графоаналитический метод. Он предоставляет возможность для отображения результатов с помощью изображения. Так, экономический анализ отображается графическими средствами. Таким образом, можно выявить количественную зависимость между сопряженными показателями;

- программно-целевые методы. Эти методы позволяют представить план как программу, то есть в виде комплекса задач и мероприятий, которые объединены одной целью и приурочены к определенным срокам.

Характерная их особенность – это прицел на достижение конкретных конечных результатов. Стержнем программ выступают генеральные цели. Они конкретизируются в виде определенных задач, что должны быть решены. Они достигаются определенными исполнителями, что наделены всеми необходимыми ресурсами.

Виды и методы планирования на предприятии тесно взаимосвязаны. Без вторых сложно представить первые.

Говоря о видовом разнообразии планирования в первую очередь необходимо отметить, что все зависит от того, что взято в качестве основ для классификации.

Так, если в качестве опоры выступают сроки, то будет оперативно-производственное, текущее и перспективное планирование. Это, пожалуй, самое известное деление. Но, кроме него, есть еще и ряд других. Например, можно вспомнить об индикативном и стратегическом планировании.

Также можно упомянуть наработки Акоффа, широко используемые за рубежом. Согласно нему, планирование может быть реактивных, инактивным, преактивным и интерактивным.

Кроме этого, классификация может проводиться на основании функционального предназначения, уровня управления, объектов и многих иных специфических моментов, от которых зависит очень многое, хотя их применения и является довольно узкоспециализированным.

Необходимо отметить, что виды планов и формы планирования экономики являются взаимодополняемыми и плавно перетекающими друг в друга. Поэтому множество моментов будут подобны или даже частично повторяться. Ведь содержание и виды планирования на предприятии в целом созданы для формирования целостной системы, которая будет предоставлять самую точную информации о направлении развития коммерческой структуры.

Количественные и качественные показатели

Эффективность инвестиций характеризуется системой показателей, отражающих соотношение связанных с инвестициями затрат и результатов и позволяющих судить об экономических преимуществах одних инвестиций перед другими.

Показатели эффективности инвестиций можно классифицировать по следующим признакам.

1. По виду обобщающего показателя, выступающего в качестве критерия экономической эффективности инвестиций:

- абсолютные показатели, в которых обобщающие показатели определяются как разность между стоимостными оценками результатов и затрат, связанных с реализацией проекта;

- относительные показатели, в которых обобщающие показатели определяются как отношение стоимостных оценок результатов проекта к совокупным затратам на их получение;

- временные показатели, которыми оцениваться период окупаемости инвестиционных затрат.

2. По методу сопоставления разновременных денежных затрат и результатов:

- статистические показатели, в которых денежные потоки, возникающие в разные моменты времени, оцениваются как равноценные;

- динамические показатели, в которых разновременные денежные потоки, вызванные реализацией проекта приводятся к эквивалентной основе посредством дисконтирования, что обеспечивает его сопоставимость.

К первой группе относятся методы: срок окупаемости инвестиций (Payback Period – PP); бухгалтерская рентабельность инвестиций (Return on Investment – ROI). Эти методы оперируют отдельными «точечными» (статистическими) значениями исходных показателей, основанными на учетных оценках. При их использовании не учитывается продолжительность срока жизни проекта, а также неравнозначность денежных потоков, возникающих в различные периоды времени. Тем не менее в силу своей простоты и иллюстративности эти методы достаточно широко распространены, хотя и применяются в основном для быстрой оценки проектов на предварительной стадии разработки или для оценки краткосрочных проектов с равномерным поступлением доходов.

Ко второй группе относятся методы: чистый приведенная стоимость (Net Present Value – NPV), индекс рентабельности инвестиций (Profitability Index – PI), внутренняя норма прибыли (Internal Rate of Return – IRR), дисконтированный срок окупаемости инвестиций (Discounted Payback Period − DPP). Методы, входящие во вторую группу, основаны на использовании концепции дисконтирования, учитывают временную стоимость денег и результаты функционирования проекта в течение всего расчетного периода.

Таблица 1.1

Обобщение основных методов оценки эффективности проектов

*RRR (Required Rate of Return) – желаемый уровень отдачи от проекта.

В качестве основных показателей, используемых для расчетов эффективности ИП, в Методических рекомендациях указываются:

- чистый доход;

- чистый дисконтированный доход;

- внутренняя норма доходности;

- потребность в дополнительном финансировании (ПФ);

- индексы доходности затрат и инвестиций;

- срок окупаемости.

Показатели эффективности рассчитываются на основании денежного потока, конкретные составляющие которого зависят от оцениваемого вида эффективности.

1. Чистым доходом (другие названия − ЧД, Net Value, NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

где суммирование распространяется на все шаги расчетного периода.

2. Чистый дисконтированный доход (другие названия ЧДД, интегральный эффект, Net Present Value, NPV) − накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывается по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени. Разность ЧД−ЧДД нередко называют дисконтом проекта. Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным.

3. Внутренняя норма доходности (другие названия − ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR) − такое положительное число Ев, что при норме дисконта Е=Ев чистый дисконтированный доход проекта обращается в 0, при всех больших значениях Е − отрицателен, при всех меньших значениях Е − положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

На практике показатель ВНД рассчитывается либо при помощи финансовых функций программы Microsoft Excel, либо графическим способом, либо математическим способом с использованием упрощенной формулы. Математический способ расчета сводится к использованию метода последовательных итераций.

В соответствии с этим методом выбираются два значения нормы дисконта Е1 < Е2 таким образом, чтобы в интервале [Е1, Е2] функция ЧДД = f(Е) меняла свое значение с «+» на «−» или наоборот. Далее применяют формулу:

где Е1 − норма дисконта, при котором ЧДД(Е1) > 0;

Е2 − норма дисконта, при котором ЧДД(Е2) < 0.

Точность вычислений обратно пропорциональна длине интервала [Е1, Е2], а наилучшая аппроксимация достигается в случае, когда длина интервала минимальна (равна 1 %), т.е. Е1 и Е2 − ближайшие друг к другу коэффициенты дисконтирования, удовлетворяющие условиям точки перегиба функции ЧДД.

Для оценки эффективности ИП значение ВНД необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВНД < Е, имеют отрицательный ЧДД и потому неэффективны.

4. Сроком окупаемости («простым» сроком окупаемости, payback period) называется продолжительность периода от начального момента до момента окупаемости. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧД становится и в дальнейшем остается неотрицательным.

При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения.

5. Сроком окупаемости с учетом дисконтирования называется продолжительность периода «от начального момента до момента окупаемости с учетом дисконтирования».

6. Потребность в дополнительном финансировании (ПФ) − максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности (см. ниже). Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

7. Потребность в дополнительном финансировании с учетом дисконта (ДПФ) − максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

8. Индексы доходности характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для не дисконтированных денежных потоков. При оценке эффективности часто используются индексы доходности:

- затрат − отношение суммы денежных притоков к сумме денежных оттоков;

- дисконтированных затрат − отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

- инвестиций (ИД) − отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Индекс равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций;

- дисконтированных инвестиций (ИДД) − отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен.

Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

1.3. Рейсовое планирование

Перевозки на судах представляют собой классическое решение проблемы безперегрузочных сообщений. Оно достигается благодаря созданию «водных магистралей», которые позволили осуществлять безперегрузочные перевозки в пределах сферы деятельности двух видов транспорта (морского и речного) без каких_либо дополнительных операций.

Эффективность этих перевозок чрезвычайно высока и они развиваются более быстрыми темпами, чем перевозки на внутреннем водном транспорте.

Системы бесперегрузочных сообщений можно разделить на три характерные группы: перевозка вагонов, автомобилей и полуприцепов с грузом на морских и речных судах и паромах; применение контейнеров и лихтеров, когда груз непосредственно не перегружается, а контейнеры используются исключительно как средства укрупнения груза и их перегружают из вагона на автомобили или в суда-контейнеровозы, лихтеры выгружаются на воду из морских судов и затем речными средствами доставляются в речные порты и, наконец, к третьей группе относится перемещение грузов с одного вида транспорта на другой при использовании тех же транспортных средств.

Для оптимальной схемы перевозок и работы транспортного флота рассчитываются элементы графика движения флота и окончательно устанавливаются все параметры системы перевозок, исходя из расчетной потребности во флоте и расстановки флота в целом по судоходной компании.

Делается вывод о необходимости использования судов, схемы завоза грузов в границах оптимального плана. Рассчитываются общие эксплуатационно_экономические показатели перевозок, оцениваются полные затраты и доходы по доставке грузов и делаются общие выводы.

При планировании и организации рейсового судоходства следует различать рейсы транспортные, экспедиционные, специальные и эпизодические.

К транспортным рейсам относятся такие, которые осуществляются как дополнительные рейсы на основной линии, с целью выполнить запланированные перевозки грузов в полном объеме и обеспечить ритмичность работы флота. Чаще всего эти рейсы осуществляются судами тех типов, которые работают на основной линии и выполняют рейс по нормативам графика движения и обработки флота этой линии.

Экспедиционные рейсы выполняются судном или группой судов обычно в конце речной навигации для вывоза из речных портов тех грузов, сроки окончания открытых аккредитивов по которым истекают в течение ненавигационного периода или которые по другим причинам обязательно должны быть вывезены, а в отдельных случаях — завезены. В зависимости от номенклатуры таких грузов, их количества и пунктов назначения экспедиционные рейсы, в отличие от транспортных, осуществляются судами разных типов, которые работают по специально рассчитанным нормативам кругового рейса.

Специальные рейсы в бассейнах рек и морей организуют для выполнения разовых заявок на перевозку нестандартных грузов. В основном это тяжеловесные и крупногабаритные грузы специального назначения, а также плавучие объекты.

Для выполнения этих рейсов используются специально оборудованные суда, которые работают по рассчитанным нормативам технологического процесса индивидуального для каждого рейса.

Эпизодические рейсы возникают в оперативном порядке в течение навигации. Обычно это небольшие партии грузов, чаще всего связанные с выполнением отдельных контрактов, возникновением экстренных обстоятельств, например стихийных бедствий и т.п. Флот на выполнение таких перевозок чаще всего снимается с других перевозок, берется из резерва или перевозки этих грузов осваиваются в качестве попутной загрузки. Нормативы движения и обработки такого флота рассчитываются в общем порядке.

Таким образом, для судов водного транспорта необходимо разработать принципиально новую методологию рейсового планирования, поскольку основной объем перевозок выполняется по этой форме движения, а доля получаемых при этом доходов от перевозок по рейсовой форме в настоящее время намного превосходят долю получаемых доходов при линейном движении.

Основные задачи, которые необходимо решить в рамках этой теории, следующие:

1. Организационная подготовка судов для выполнения рейсовых планов-заданий.

2. Расчет продолжительности рейса судов и составов, а также эксплуатационно-экономических показателей использования флота в зависимости от различных рейсов.

3. Оптимизация работы флота, который используется по рейсовой форме движения.

4. Выбор рациональных типов судов и составов для конкретных рейсов с учетом достижения общей эффективности основной деятельности компании.

5. Разработка графика "подачи судов под погрузку", работающих по рейсовой форме.

6. Разработка методических указаний для решения поставленных задач будет способствовать повышению общей эффективности использования флота судоходной компании

Порядок решения первых двух задач для судов не представляет особых трудностей, они известны в литературе и в работе не приводятся. Задача оптимизации использования судов решается по периодам навигации в составе плана эксплуатационной работы судоходной компании.

Особое место в комплексе задач по организации работы флота отводится задаче выбора направлений их работы после выполнения очередного рейса. Фактически эта задача сводится к разработке графика подачи судов под погрузку.

Задача по разработке графика подачи судов под погрузку относится к классу задач теории расписаний и требует учета реально сложившейся транспортной ситуации и согласования в течение планового периода транспортных операций всех судов.

График разрабатывается на основе подтвержденных оферт фрахтователей - грузоотправителей на перевозку грузов, данных о наличии флота заграничного плавания в эксплуатации, дислокации флота на начало планового периода, предполагаемых условий плавания, норм и показателей использования флота. Кроме этого, требуются некоторые технико-эксплуатационные параметры судов (грузоподъемность, грузовместимость, скорость в полном грузу, в балласте и др.) и экономические показатели (себестоимость содержания судна на ходу и на стоянке и др.).

Если рассматриваются варианты использования судов на заграничных перевозках, в качестве критерия эффективности работы флота рекомендуется максимум прибыли, иногда чистой валютной выручки, а в составе информационного обеспечения этих вариантов необходимо иметь нормативы инвалютных расходов на один судозаход, дифференцированные по иностранным портам, типам судов, характеристикам судозахода. Нормативы инвалютных расходов обычно определяются по данным рейсовых отчетов капитанов.

Использование судов в рейсовом судоходстве зависит от конкретных оферт на перевозки. Такая форма организации движения флота характерна для освоения относительно небольших грузопотоков или эпизодически возникающих.

После завершения очередного рейса судно освобождается для нового рейса. Вариантов использования судна после завершенного рейса существует множество. Каждый из них характеризуется индивидуальными показателями, включая экономические. Это вносит в систему использования флота некоторую неопределенность и чаще всего порождает дополнительные балластные пробеги, снижает эффективность работы судов.

Таким образом, задача оперативного управления работой флота заключается в том, чтобы на основе складывающейся обстановки "s"и установленных плановых заданий выбрать такое решение "и" из множества допустимых, которое бы обеспечивало оптимальное по какому-либо критерию использование судов транспортного флота.

Для решения сформулированной задачи могут быть использованы различные подходы. Однако при любом подходе к решению такой задачи приходится сталкиваться с ее большой размерностью, обусловленной значительным числом ситуаций.

Преимущества метода ситуационного управления (МСУ) общеизвестны. Одно из них заключается в том, что с помощью ситуационного управления представляется возможным комплексно подойти к решению проблемы оперативного управления работой флота - от построения моделей управляемых объектов и моделей их функционирования до оптимизации управляющих воздействий, подаваемых на объекты.

Метод ситуационного управления основывается на следующих принципах:

1) разбиение всего бесконечного множества ситуаций, возникающих в процессе функционирования системы, на конечное множество классов ситуаций, причем каждому классу ситуаций соответствует некоторый обобщенный алгоритм управления;

2) разработка алгоритмов управления с одновременным их усечением до размеров, позволяющих применять к ним известные методы оптимизации.

Специфической особенностью ситуационного управления является использование в нем языка и приемов, характерных для деятельности человека, управляющего сложным объектом. Этот специальный модульный язык позволяет единообразным способом описывать ситуации, складывающиеся на объекте управления, прогнозировать поведение объекта во времени под влиянием управляемых и неуправляемых воздействий, находить оптимальное управление объектом. Основой языка является система понятий и отношений между ними, позволяющая описывать ситуацию и поведение объекта. Набор формальных грамматик дает возможность осуществлять преобразование ситуаций и прогнозирование поведения объекта. Набор специальных формальных грамматик позволяет классифицировать и обобщать ситуации с точки зрения управления объектом.

Рейсовое судоходство усложняет работу диспетчерского аппарата в части обеспечения ритмичной работы флота, подачи его в пункты погрузки, выгрузки, взаимодействия со смежными видами транспорта.

Задача планирования состоит в том, чтобы сделать систему рейсового судоходства гибкой и управляемой, обеспечить постоянный контроль за ходом перевозочного процесса.

В отличие от линейной при планировании рейсовой формы судоходства важное значение имеет форма договора отфрахтования (чартер или фрахтовый контракт, что предпочтительнее) и дислокация флота. С их помощью в оперативном порядке диспетчерский аппарат конкретизирует следующую информацию:

1. Идентификация подаваемого под погрузку, возможность и условия замены (субститут).

2. Имеются ли в порту суда для отправления плановых грузов.

3. Какие и сколько судов находится на подходе с грузом или порожнем, которые после выгрузки подаются под погрузку в этом же порту.

3. Какие и сколько судов направляются порожнем в другие порты отправления.

4. Какие и сколько судов подаются под погрузку после завершения рейса, поступив в порт с грузом или порожнем.

На ее основе осуществляется операционное управление работой флота.

1.4. Анализ выполнения плановых показателей

Работа морского транспортного флота по перевозке грузов и пассажиров имеет количественную и качественную стороны. Количество работы флота, затраты времени и средств на ее выполнение, а также условия ее совершения определяются абсолютными величинами. Количество и степень использования флота и его производительность в определенных условиях эксплуатации выражаются средними и относительными величинами.

Каждый из эксплуатационных показателей выражает одну наиболее существенную сторону процесса морских перевозок. Все они в своей совокупности представляют единую систему, в которой тесно связаны между собой. Система эксплуатационных показателей отражает процесс морских перевозок в целом, позволяет определить причины и направление изменений в транспортном процессе, установить фактическое состояние морских перевозок в каждый данный момент.

Анализ эксплуатационных показателей позволяет выявить отклонения от намечавшихся условий эксплуатации флота, причины невыполнения или перевыполнения плана перевозок и его отдельных показателей, вскрывать резервы и намечать мероприятия по улучшению работы пароходства и его звеньев. Система эксплуатационных показателей широко используется пароходствами для планирования морских перевозок и движения флота.

При помощи их осуществляется контроль за выполнением плановых заданий каждым судном и флотом.

Показатели позволяют всесторонне изучать, анализировать и оценивать качество использования производственных возможностей флота в целях неуклонного повышения его провозной способности.

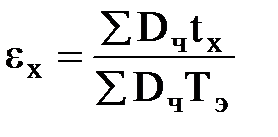

Действующая на морском транспорте России система эксплуатационных показателей включает в себя многочисленные и разнообразные по своему содержанию показатели. Основные показатели приведены в таблице 1.2.

Таблица 1.2

Эксплуатационные показатели

| Наименование показателей | Ед. изм. | Усл. обознач | Формула |

| Количественные показатели | |||

| Грузоподъемность судна плановая | т | Dч | |

| Количество выполненных рейсов | ед. | r | |

| Тоннаже-рейсы | тнж-рейсы | Dчr | |

| Эксплуатационный период | сут. | Тэ | |

| Судо-сутки ходовые | сут. | tх | |

| Судо-сутки стояночные | сут. | tст | |

| в т.ч. под груз. операциями | сут. | tгр.оп. | |

| Тоннаже-сутки в эксплуатации | тнж-сут. | DчТэ | |

| Тоннаже-сутки ходовые | тнж-сут. | Dчtх | |

| Тоннаже-сутки стояночные | тнж-сут. | Dчtст | |

| Мили плавания | мили | L | |

| Мили плавания в балласте | мили | Lб | |

| Тоннаже-мили | тнж-мили | DчL | |

| Тоннаже-мили в балласте | тнж-мили | DчLб | |

| Объем перевозок грузов | т |

| |

| Грузооборот в тонно-милях | т-мили | Ql | |

| Качественные показатели | |||

| Средняя грузоподъемность судна | т |

|

|

| Средняя продолжительность эксплуатационного периода | сут. |

|

|

| Коэффициент загрузки судна | – |

|

|

| Коэффициент использования чистой грузоподъемности | – |

|

|

Продолжение табл. 1.2

| Коэффициент сменности груза | – |

|

|

| Эксплуатационная скорость судна | мили сут. | Vэ |

|

| Коэффициент ходового времени | – |

|

|

| Коэффициент стояночного времени | – |

|

|

| Производительность 1т грузоподъемности: | т-мили тнж-сут. | ||

| а) чистая | – |

|

|

| б) валовая | – |

|

|

| Средняя протяженность рейса | мили |

|

|

| Коэффициент балластного пробега | – | kб |

|

| Средняя дальность перевозки 1 т груза | мили |

|

|

| Чистая норма грузовых работ | т/суд.-сут. | Мч |

|

| Валовая норма грузовых работ | т/суд.-сут. | Мв |

|

| Коэффициент разрыва норм | k |

|

Планирование, учет и оценка эффективности работы флота осуществляются на основе использования экономических (финансовых) показателей. Финансовые показатели, также как и производственные, могут быть разделены на количественные и качественные. К количественным финансовым показателям относятся доходы, расходы и финансовый результат. К качественным финансовым показателям относятся: себестоимость перевозки одной тонны груза, себестоимость тонно-мили, средняя доходная ставка одной тонны груза, удельная валютная доходность одних тоннаже-суток или судо-суток, валютная эффективность, валютный показатель.

Система финансовых показателей позволяет выполнить подробный анализ работы судна или группы судов и наметить пути повышения эффективности использования флота.

Основные финансовые показатели и формулы для их расчета приведены в следующей таблице 1.3.

Таблица 1.3

Основные финансовые показатели

| Наименование показателей | Един. изм. | Обозначения или формула | ||

| Количественные показатели | ||||

| 1. Доходы | долл. |

| ||

| 2. Приведенные доходы | руб. |

| ||

| 3. Расходы | руб. |

| ||

| 4. Приведенные расходы | руб. |

| ||

| 5. Чистый валютный доход | долл. |

| ||

| 6. Финансовый результат | руб. |

| ||

| Качественные показатели |

|

| Поделиться: |

Поиск по сайту

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2019-03-27 Нарушение авторских прав и Нарушение персональных данных

Поиск по сайту:

Читайте также:

Деталирование сборочного чертежа

Когда производственнику особенно важно наличие гибких производственных мощностей?

Собственные движения и пространственные скорости звезд