Время: 2 часа

Цель лекции: Основные задачи, цели и последовательность проведения эконометрического анализа.

План лекции:

1. Классификация эконометрических моделей.

2. Последовательность разработки эконометрических моделей.

3. Измерения в экономике.

4. Основные допущения регрессионного анализа.

Главным инструментом эконометрики служит эконометрическая модель илиэкономико-математическая модель, параметры которой (факторы) оцениваются средствами математической статистики. Эта модель выступает в качестве средства анализа и прогнозирования конкретных экономических процессов на основе реальной статистической информации.

Другой важный раздел эконометрики - теория и практика экспертных оценок. Экспертные оценки используют для решения ряда экономических задач, например, выбора оптимального направления инвестиций, или наилучшего образца определенного вида продукции для организации массового выпуска, или при прогнозировании развития экономической ситуации, или при распределении финансирования. Следовательно, используемые в теории экспертных оценок модели являются эконометрическими.

Каждой области экономических исследований, связанной с анализом эмпирических данных, как правило, соответствуют свои эконометрические модели. Например, для моделирования процессов налогообложения с целью оценки результатов применения управляющих воздействий (например, изменения ставок налогов) на процессы налогообложения должен быть разработан комплекс соответствующих эконометрических моделей. Кроме системы уравнений, описывающей динамику системы налогообложения под влиянием общей экономической ситуации, управляющих воздействий и случайных отклонений, необходим блок экспертных оценок. Полезен блок статистического контроля, включающий как методы выборочного контроля правильности уплаты налогов (налогового аудита), так и блок выявления резких отклонений параметров, описывающих работу налоговых служб.

С помощью эконометрических методов следует оценивать различные величины и зависимости, используемые при построении имитационных моделей процессов налогообложения, в частности, функции распределения предприятий по различным параметрам налоговой базы. При анализе потоков платежей необходимо использовать эконометрические модели инфляционных процессов, поскольку без оценки индекса инфляции невозможно вычислить дисконт-функцию, а потому нельзя установить реальное соотношение авансовых и "итоговых" платежей. Прогнозирование сбора налогов может осуществляться с помощью системы временных рядов - на первом этапе по каждому одномерному параметру отдельно, а затем - с помощью некоторой линейной эконометрической системы уравнений, дающей возможность прогнозировать векторный параметр с учетом связей между координатами и лагов, т.е. влияния значений переменных в определенные прошлые моменты времени. Возможно, более полезными окажутся имитационные модели более общего вида, основанные на интенсивном использовании современной вычислительной техники.

В данном курсе лекций более подробно мы рассмотрим лишь эконометрические модели.

Эконометрические модели можно классифицировать по ряду классификационных признаков. Одной из основных классификационных эконометрических моделей является классификация по направлению и сложности причинных связей между показателями, характеризующими экономическую систему. Если пользоваться термином «переменная», то в любой достаточно сложной экономической системе можно выделить внутренние или эндогенные переменные (например, выпуск продукции, численность работников, производительность труда) и внешние или экзогенные переменные (например, поставка ресурсов, климатические условия и др.). Экзогенные переменные – те, которые задаются вне модели, т.е. известны заранее, а эндогенные переменные получаются в результате расчетов. Тогда по направлению и сложности связей между внутренними переменными и внешними переменными, выделяют следующие эконометрические модели: регрессионные модели, системы взаимозависимых моделей, рекурсивные системы и модели временных рядов.

1.1. Регрессионные модели

Регрессионными называют модели, основанные на уравнении регрессии, или системе регрессионных уравнений, связывающих величины эндогенных и экзогенных переменных. Различают уравнения (модели) парной и множественной регрессии. Если для обозначения эндогенных переменных использовать букву  , а для экзогенных переменных букву

, а для экзогенных переменных букву  , то в случае линейной модели уравнение парной регрессии имеет вид:

, то в случае линейной модели уравнение парной регрессии имеет вид:

,

,

а уравнение множественной регрессии:

.

.

Для нахождения параметров этих моделей  , … и т.д. обычно используют метод наименьших квадратов.

, … и т.д. обычно используют метод наименьших квадратов.

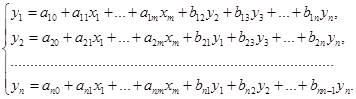

1.2. Системы взаимозависимых моделей

Системы взаимозависимых моделей наиболее полно описывают экономическую систему, содержащую, как правило, множество взаимосвязанных эндогенных и экзогенных переменных. Такие модели задаются системой взаимозависимых уравнений следующего вида ( - число эндогенных переменных,

- число эндогенных переменных,  - число экзогенных переменных):

- число экзогенных переменных):

Для нахождения параметров системы взаимозависимых уравнений используются более сложные методы: двух- и трехшаговый метод наименьших квадратов, методы максимального правдоподобия с полной и неполной информацией, методы математического программирования и др.

1.3. Рекурсивные системы

На практике стремятся упростить системы взаимозависимых моделей и привести их к так называемому рекурсивному виду. Для этого сначала выбирают эндогенную переменную (внутренний показатель), зависящую только от экзогенных переменных (внешних факторов), обозначают ее  . Затем выбирается внутренний показатель, который зависит только от внешних факторов и от , и т.д.; таким образом, каждый последующий показатель зависит только от внешних факторов и от внутренних предыдущих. Такие системы называются рекурсивными. Параметры первого уравнения рекурсивных систем находят методом наименьших квадратов, их подставляют во второе уравнение и опять применяется метод наименьших квадратов, и т.д.

. Затем выбирается внутренний показатель, который зависит только от внешних факторов и от , и т.д.; таким образом, каждый последующий показатель зависит только от внешних факторов и от внутренних предыдущих. Такие системы называются рекурсивными. Параметры первого уравнения рекурсивных систем находят методом наименьших квадратов, их подставляют во второе уравнение и опять применяется метод наименьших квадратов, и т.д.

1.4. Модели временных рядов

Определение. Временной ряд - это последовательность экономических показателей, измеренных через равные промежутки времени. В экономике временные ряды - это ежедневные цены на акции, курсы валют, еженедельные и месячные объемы продаж, годовые объемы производства и т.п.

В моделях временных рядов у наблюдаемой переменной  обычно выделяют три составляющих ее части (измеряемые переменные): тренд

обычно выделяют три составляющих ее части (измеряемые переменные): тренд  , сезонную компоненту

, сезонную компоненту  , циклическую компоненту

, циклическую компоненту  и случайную компоненту

и случайную компоненту  . Обычно модель имеет следующий вид:

. Обычно модель имеет следующий вид:

при

при  .

.

В последнее время к указанным трем компонентам все чаще добавляют еще одну компоненту, именуемую интервенцией.

Определение. Под интервенцией понимают существенное кратковременное воздействие на временной ряд. Примером интервенции могут служить события "черного вторника 18.08.1998г.", когда курс доллара за день вырос почти на тысячу рублей.

Определение .Трендом временного ряда называют плавно изменяющуюся, не циклическую компоненту, описывающую чистое влияние долговременных факторов, эффект которых сказывается постепенно.

В экономике к таким факторам можно отнести:

• изменение демографических характеристик популяции, включая рост населения, изменение структуры возрастного состава, изменение географического расселения и т.д.;

• технологическое и экономическое развитие;

• рост потребления и изменение его структуры.

Действие этих и им подобных факторов происходит постепенно, поэтому их вклад исследователи предпочитают описывать с помощью гладких кривых, просто задающихся в аналитическом виде.

Определение .Сезонная компонента отражает присущую миру и человеческой деятельности повторяемость процессов во времени. Она часто присутствует в экономических, метеорологических и других временных рядах. Сезонная компонента чаще всего служит главным источником краткосрочных колебаний временного ряда, так что ее выделение заметно снижает вариацию остаточных компонент.

Сезонная компонента временного ряда описывает поведение, изменяющееся регулярно в течение заданного периода (года, месяца, недели, дня и т.п.). Она состоит из последовательности почти повторяющихся циклов. Типичным примером сезонного эффекта является объем продаж в декабре каждого года в преддверии Рождества и Нового года. В то же время пик объема продаж товаров для школьников приходится на начало нового учебного года. Объем перевозок пассажиров городским транспортом имеет два характерных пика утром и вечером, причем период вечернего пика и продолжительность его более длительны. Сезонные эффекты присущи многим сферам деловой активности: многие производства имеют сезонный характер производства, потребление товаров также имеет ярко выраженную сезонность.

В некоторых временных рядах сезонная компонента может иметь плавающий или изменяющийся характер. Классическим примером подобного эффекта является праздник Пасхи, сроки которого изменяются из года в год. Поэтому локальный пик объемов междугородных перевозок во время пасхальных каникул является плавающим сезонным эффектом.

Определение .Циклическая компонента занимает как бы промежуточное положение между закономерной и случайной составляющими временного ряда.Если тренд — это плавные изменения, проявляющиеся на больших временных промежутках и, если сезонная компонента — это периодическая функция времени, ясно видимая, когда ее период много меньше общего времени наблюдений, то под циклической компонентой обычно подразумевают изменения временного ряда, достаточно плавные и заметные для того, чтобы не включать их в случайную составляющую, но такие, которые нельзя отнести ни к тренду, ни к периодической компоненте. Циклическая компонента временного ряда описывает длительные периоды относительного подъёма и спада.

Чисто математически эконометрические модели классифицируются так:

1. По количеству объясняющих переменных:

· модель парной регрессии;

· модель множественной регрессии.

2. По виду функции регрессии:

· модель линейной регрессии;

· модель нелинейной регрессии.

3. По типу используемых данных:

· модель пространственной выборки;

· модель временного ряда;

· модели со смешанными данными.

4. По количеству эконометрических уравнений:

· модель с одним уравнением регрессии;

· модель с системой одновременных уравнений.

2. Последовательность разработки эконометрических моделей

Процесс построения и использования эконометрических моделей включает в себя следующие основные этапы:

1. определение цели исследования;

2. построение системы показателей и логический отбор факторов, наиболее влияющих на каждый показатель;

3. выбор формы связи изучаемых показателей между собой и отобранными факторами;

4. сбор исходных данных, их преобразование и анализ;

5. построение эконометрической модели и определение ее параметров;

6. проверка качества построенной модели, в первую очередь ее адекватности изучаемому экономическому процессу;

7. использование модели для экономического анализа и прогнозирования.

При практической реализации указанных этапов особенно важным является построение системы показателей исследуемого экономического процесса и определение перечня факторов, влияющих на каждый показатель.

Укажем основные требования, предъявляемые к включаемым в эконометрическую модель факторам:

· к аждый из факторов должен быть обоснован теоретически;

· в перечень целесообразно включать только важнейшие факторы, оказывающие существенное воздействие на изучаемые показатели, при этом рекомендуется, чтобы количество включаемых в модель факторов не превышало одной трети от числа наблюдений в выборке (длины временного ряда);

· факторы не должны быть линейно зависимы, поскольку эта зависимость означает, что они характеризуют аналогичные свойства изучаемого явления. Например, заработная плата работников зависит, наряду с другими факторами, от роста производительности труда и от объема выпускаемой продукции. Однако эти факторы могут быть тесно взаимосвязаны, коррелированны и, следовательно, в модель целесообразно включать только один из этих факторов. Включение в модель линейно взаимозависимых факторов приводит к возникновению явления мультиколлинеарности, которое отрицательно сказывается на качестве модели;

· влияющие на экономический процесс факторы могут быть количественные и качественные. В модель рекомендуется включать только такие факторы, которые могут быть численно измерены;

· в одну модель нельзя включать совокупный фактор и образующие его частные факторы. Одновременное включение таких факторов приводит к неоправданно увеличенному их влиянию на зависимый показатель, к искажению реальной действительности.

При отборе влияющих факторов используются статистические методы отбора. Так, существенного сокращения числа влияющих факторов можно достичь с помощью пошаговых процедур отбора переменных. Ни одна из этих процедур не гарантирует получения оптимального набора переменных. Однако при практическом применении они позволяют получать достаточно хорошие наборы существенно влияющих факторов, кроме того, их можно сочетать с другими подходами к решению данной проблемы, например, с экспертными оценками значимости факторов. Среди пошаговых процедур отбора факторов наиболее часто используются процедуры пошагового включения и исключения факторов. Обе эти процедуры хорошо формализованы и потому успешно реализованы в различных машинных программах статистического анализа. Очень хорошо вписываются в исследования методы группового учета аргументов.

Метод исключения предполагает построение уравнения, включающего всю совокупность переменных, с последующим последовательным (пошаговым) сокращением числа переменных в модели до тех пор, пока не выполнится некоторое наперед заданное условие. Суть метода включения — в последовательном включении переменных в модель до тех пор, пока регрессионная модель не будет отвечать заранее установленному критерию качества. Последовательность включения определяется с помощью частных коэффициентов корреляции: переменные, имеющие относительно исследуемого показателя большее значение частного коэффициента корреляции, первыми включаются в регрессионное уравнение.

Выше отмечено, что одной из предпосылок применения методов регрессионного анализа для построения эконометрических моделей является отсутствие среди независимых переменных (факторов) линейно связанных. Если данная предпосылка не выполняется, то возникает, как уже сказано выше, явление мультиколлинеарности, что приводит к искажению смысла коэффициентов регрессии и затруднению выявления наиболее существенно влияющих факторов.

Основные причины, вызывающие мультиколлинеарность, - независимые переменные, либо характеризующие одно и то же свойство изучаемого явления, либо являющиеся составными частями одного и того же признака.

В настоящее время существует ряд методов, позволяющих оценить наличие мультиколлинеарности в совокупности независимых переменных, измерить ее степень, выявить взаимно коррелированные переменные и устранить или ослабить ее негативное влияние на регрессионную модель. Наиболее распространенным методом выявления мультиколлинеарности является метод корреляции. На практике считают, что две переменные коллинеарны (линейно зависимы), если парный коэффициент корреляции между ними по абсолютной величине превышает 0,8. Устраняют мультиколлинеарность чаще всего путем исключения из модели одного из коррелированных факторов. Более подробно об этом будет рассказано ниже.

3. Измерения в экономике

Исходя из самого названия науки «эконометрика», понятно, что эконометрические исследования связаны с процессом измерения экономических данных. Что понимать под измерением?

В широком смысле, измерение – это процесс выделения некоторого свойства объекта, по которому осуществляется получение, сравнение и упорядочение информации. Иначе: наблюдаемым свойствам, фактам, качествам, законам ставятся в соответствие некоторые числовые значения.

В узком смысле, измерение – это сравнение полученных числовых значений с некоторым эталоном (единицей измерения).

Для измерений используются различные типы шкал.