Билет№19.

Финансовое состояние, как комплексное понятие отражающее наличие, размещение и использование финансовых результатов.

Под финансовым состоянием предприятия (ФСП) понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

ФСП может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. ФСП зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственные и финансовые планы успешно выполняются, то это положительно влияет на ФСП, и, наоборот, в результате невыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, снижается выручка и сумма прибыли, следовательно, ухудшается ФСП и его платежеспособность.

Главной целью финансовой деятельности является решение, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли.

Для оценки устойчивости ФСП используется целая система показателей, характеризующих изменения:

- структуры капитала предприятия по его размещению к источникам образования;

- эффективности и интенсивности его использования;

- платежеспособности и кредитоспособности предприятия;

- запаса его финансовой устойчивости.

Анализ ФСП основывается главным образом на относительных показателях, т.к. абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид. Относительные показатели можно сравнивать с:

- общепринятыми “нормами” для оценки степени риска и прогнозирования возможности банкротства;

- аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения ФСП.

анализ подразделяется на:

- Внутренний, который проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования ФСП. Цель такого анализа заключается в установлении планомерного поступления денежных средств и размещении собственных и заемных средств таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимальной прибыли и исключение банкротства.

- Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основании публикуемой отчетности. Цель такого анализа заключается в установлении возможности выгодного вложения средств, чтобы обеспечить максимальную прибыль и исключить риск потери.

Основными источниками информации для анализа ФСП служат отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Система показателей оборачиваемости, как динамическая характеристика финансового состояния.

Важный этап в процессе оценки финансовой устойчивости предприятия – анализ оборачиваемости, которая характеризует эффективность использования активов. Показатели оборачиваемости – показатели эффективности именно оборотных средств, поэтому оборачиваемость анализируется в основном только по текущим активам предприятия.

Существуют два основных показателя оборачиваемости.

1. Средняя продолжительность одного оборота активов, которая рассчитывается по следующей формуле:

О = (Со/R)? D,

где Со – средние остатки активов; R – чистая выручка от реализации; D – число дней в анализируемом периоде.

Данный показатель необходимым для того, чтобы определить время, за которое используемые активы превращаются в денежные средства. В постоянном превращении в денежные средства находятся текущие активы. Они участвуют в одном обороте.

Средняя продолжительность одного оборота по различным предприятиям неодинакова. Она зависит в значительной степени от характера производства и длительности производственного цикла и не имеет нормативных значений.

2. Число оборотов за анализируемый период (коэффициент оборачиваемости). Данный показатель рассчитывается по формулам

К = R/Со или К = D/О.

Коэффициент оборачиваемости зависит от средней продолжительности одного оборота активов. Логично, что чем больше знаменатель, тем меньше число оборотов.

Методика анализа оборачиваемости предполагает расчет показателя оборачиваемости по всем элементам оборотных средств предприятия(по всем группам активов и капиталу за отчетный и прошлый периоды) и сравнение их динамики. Если за отчетный период число дней одного оборота окажется меньше (больше) прошлого периода, то можно говорить об ускорении (замедлении) оборачиваемости. Часто показатели оборачиваемости выступают рейтинговыми показателями деятельности предприятия. Ускорение оборачиваемости приводит к высвобождению активов. Данная сумма находится путем умножения числа дней ускорения на фактическую однодневную реализацию в стоимостном выражении.

Результатом анализа оборачиваемости в конечном итоге должна стать разработка путей ускорения оборачиваемости текущих активов:

1) по производственным запасам: более точный расчет производственной программы; своевременное заключение договоров на поставку сырья, материалов, топлива, запчастей и др.; своевременное выполнение договоров поставки и др.;

2) по незавершенному производству: достаточные технологический уровень и объем новой, высокоэффективной техники;

3) по готовой продукции: своевременное заключение договоров на поставку продукции; постоянный контроль за отгрузкой; отсутствие транспортных затруднений;

4) по товарам: наличие на складе товаров, пользующихся спросом на рынке; товаров с лучшим качеством.

Экономический смысл оценки оборачиваемости состоит в том, чтобы выявить динамику изменения оборота средств в хозяйственной деятельности. Так, ускорение позволяет предприятию заработать больше доходов даже при более низких ценах на продукцию. В свою очередь, замедление оборачиваемости – результат увеличения стоимости тех или иных активов, которые не могут превратиться в денежные средства. Фактором увеличения запасов может быть неритмичность поставок.

Билет№22.

1. Анализ качества собственного капитала организации. Анализ структуры и динамики источников собственного капитала.

Собственный капитал (капитал) организации – это стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.

Собственный капитал может быть рассмотрен в следующих аспектах: учетном, финансовом и правовом.

Учетный аспект анализа собственного капитала предполагает оценку первоначального вложения капитала и его последующих изменений, связанных с дополнительными вложениями, полученной чистой прибылью, другими причинами, вследствие которых происходит наращивание (уменьшение) собственного капитала.

Финансовый аспект анализа собственного капитала заключается в том, что собственный капитал рассчитывается как разность между активами и обязательствами. В основе данного подхода лежит общее требование защиты интересов кредиторов, из которого следует, что имущество должно превышать обязательства.

В состав активов, принимаемых к расчету, включаются:

–?внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

–?оборотные активы, отражаемые во втором разделе бухгалтерского баланса, за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленньгх акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

–?долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

–?краткосрочные обязательства по займам и кредитам;

–?кредиторская задолженность и др.

Правовой аспект анализа собственного капитала характеризуется остаточным принципом удовлетворения претензий собственников на получаемые доходы и имеющиеся активы. Данный аспект необходимо учитывать при анализе принимаемых решений как фактор финансового риска.

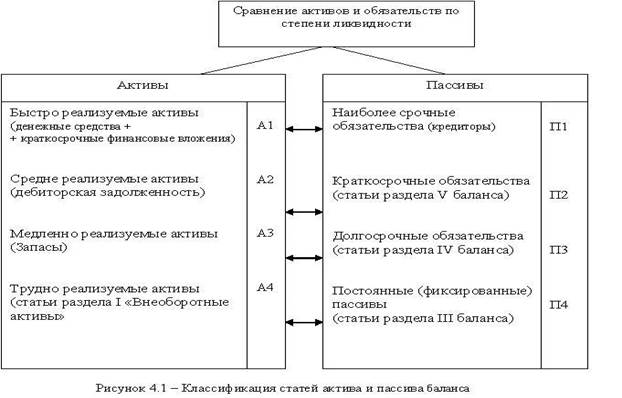

2. Анализ сбалансированности активов и пассивов.

Анализ активов и пассивов баланса является частью анализа имущественного положения при рассмотрении финансово-хозяйственного состояния предприятия. При анализе активов и пассивов баланса прослеживается динамика их состояния в анализируемом периоде. Анализ структуры и изменения статей баланса показывает:

какова величина текущих и постоянных активов, как изменяется их соотношение, а также за счет чего они финансируются;

какие статьи растут опережающими темпами, и как это сказывается на структуре баланса;

какую долю активов составляют товарно-материальные запасы и дебиторская задолженность;

насколько велика доля собственных средств, и в какой степени компания зависит от заемных ресурсов;

каково распределение заемных средств по срочности;

какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

Сбалансированность активов и пассивов по суммам и срокам. Данный фактор имеет основополагающее значение в процессе поддержания ликвидности банка в частности и его финансовой устойчивости в целом. Такая сбалансированность практически исключает возможность возникновения кризиса ликвидности и платежеспособности в банке, так как обязательства банка будут обеспечены имеющимися ресурсами, а согласованность активов и пассивов по срокам обеспечит своевременное выполнение обязательств без убыточной реализации активов. Чем выше эта согласованность, тем сбалансированнее проводимая банком политика, выше его ликвидность, устойчивее финансовое состояние.