Вклад на покрытие

Традиционный метод суммарных издержек

При традиционном методе анализа издержек в цене от реализации единицы продукции учитываются:

- суммарные издержки;

- полученная операционная прибыль.

На рис. 15.1. показана диаграмма анализа цены продукции "чашка" при методе суммарных издержек. При таком подходе цена реализации состоит из суммарных издержек на единицу продукции - 2 руб. 02 коп. и операционной прибыли - 28 копеек.

Рис. 15.1. Анализ цены продукции "чашка" по методу суммарных издержек

При изменении объема реализации будут изменяться суммарные затраты за счет изменения постоянных издержек, что влечет за собой при неизменной цене изменение операционной прибыли

Метод на основе вклада на покрытие

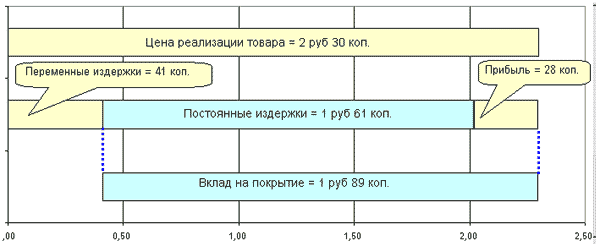

Вклад на покрытие постоянных издержек и формирования операционной прибыли - это разность выручки от реализации продукции и затрат на производство этой продукции. На рис. 15.2. показана диаграмма составляющих цены продукции "чашка" на основе метода вложенного дохода.

Вклад на покрытие единицы продукции "чашка" равен 1 руб. 89 коп. и при принятии решений нацеленных на увеличение прибыли необходимо стремиться к максимальному увеличению вклада на покрытие. Например, в этом примере реализация каждой дополнительной единицы продукции увеличит дополнительное поступление денежных средств на 2 руб. 30 коп, но это также увеличит переменные издержки предприятия на 41 коп. Разность же этих значений - вклад на покрытие для единицы продукции, называется чистым денежным поступлением от продажи дополнительной единицы продукции, и составляет 1 руб. 89 коп. Но и эта сумма не является свободными денежными средствами, потому что до того как объем реализации не превысит рассчитанную точку безубыточности, эти денежные средства будут направлены на покрытие существующих постоянных издержек.

Рис. 15.2. Анализ цены вида продукции "чашка" по методу вклада на покрытие

Обратите внимание на таблицу разнесения затрат на рабочем листе РаспределениеЗатрат. Вклад на покрытие на единицу продукции не изменялся при различном разнесении косвенных издержек и остается постоянным. Размер вклад на покрытие зависит от цены единицы продукции и переменных затрат на производство единицы продукции.

Применение метода вклада на покрытие значительно облегчают расчеты, связанные с расчетом изменения объемов, продаж, цены реализации, издержек и прибыли. Но это применимо только при расчетах, связанных с производством и реализацией выбранной продукции не в составе многономенклатурного производства, а вычленив эти расчеты и зафиксировав постоянные издержки.

Расчет точки безубыточности с помощью вклада на покрытие

Например, зафиксировав постоянные издержки, показанные на рис. 13.6. довольно легко посчитать точку безубыточности для продукции "чашка". Для этого необходимо разделить сумму постоянных издержек для произведенного объема продукции на сумму вклада на покрытие на единицу продукции.

Постоянные издержки равны 2892541 руб. = 2742541 (общезаводские и общецеховые затраты) + 150000 (амортизация производственной линии).

Точка безубыточности = 2892541: 1,89 = 1530445 шт.

Если же расчет точки безубыточности производить с учетом влияния параметров других изделий, то подобный метод правильного результата не даст.

Относительный вложенный доход

Полученная абсолютная величина вложенного дохода, несмотря на преимущества перед методом суммарных затрат, при анализе поведения затрат многономенклатурного производства не дает полного представления для расчета эффективности различных видов продукции. Например, для продукции АО "Стеклодув" определены следующие величины абсолютного вклада на покрытие на единицу продукции: 1,89 руб., 2,40 руб., 1,01 руб. и 5,52 руб., которые трудно проанализировать в совокупности.

Более полное представление дает такой показатель как относительный вклад на покрытие, который рассчитывается как отношение вклада на покрытие на единицу продукции на цену ее реализации. При принятии решений, нацеленных на увеличение прибыли, необходимо стремиться к максимальному увеличению относительного вложенного дохода. Для продукции АО "Стеклодув" относительный вклад на покрытие: 82,17%, 82,76%, 84,17% и 69% (рис. 15. 07.). Максимальное значение этого коэффициента говорит о том, что эта продукция при относительном увеличении объемов ее реализации принесет большую прибыль, чем продукция, имеющая меньшее значение меньшую величину относительного вклада на покрытие.

Создание таблицы анализа изменения уровня рентабельности завода от объема реализации каждого вида продукции

Для анализа влияния на уровень рентабельности изменения физического объема реализации отдельного вида продукции в составе ее в многономенклатурном производстве задайте предпосылки для проведения такого исследования:

- физический объем реализации каждого типа продукции должен находиться на уровне точки безубыточности ее в составе многономенклатурного производства, а, следовательно, рентабельность завода должна находиться на нулевом уровне рентабельности. При этом выручка завода должна быть равна сумме постоянных и переменных издержек необходимых для погашения этих издержек;

- следующий этап - определение объемов реализации в денежном выражении, при которых суммы, полученные за реализацию каждого продукта в отдельности, должны быть равны. Тогда объем реализации в денежном выражении каждого продукта будет равен четверти выручки завода для выхода им на нулевую рентабельность. Это позволит задать равные условия отдельно для каждого вида продукции по отношению к другим;

- далее фиксация объема реализации трех видов продуктов и изменение объемов реализации четвертого с заданным шагом от нуля до двойного увеличения суммы объема реализации составлявшего четверть при получении нулевой рентабельности. И так по всем видам продукции. При этом фиксировать уровень рентабельности завода в целом в процентном выражении;

- проанализировать полученные результаты по каждому виду продукции.

Первый этап выполняет подпрограмма НайтиНулевуюТочкуБезубыточности2 (рис. 14.23.).

Определение физического объема реализации каждого вида продукции

При определении точек безубыточности по все видам продукции, объемы реализации каждого продукта в денежном выражении будут значительно различаться (рис. 14.20.). Например, сумма реализации по фигурной посуде равна 1,2 миллиона рублей, а по стандартным бутылкам почти 11 миллионов рублей. Общая же сумма реализации по всей продукции завода равна 17 миллионам рублей. Необходимо определить физический объем реализации для каждого вида продукции, при котором объем реализации в денежном выражении будет равен результату деления общей суммы выручки на количество видов продукции или 17 млн. руб.: 4 вида = 4,25 млн. рублей.

Наипростейший способ - определение поправочного коэффициента, как отношения суммы реализации в денежном выражении по каждому виду продукции на общую сумму выручки. И дальнейшее произведение этого коэффициента на объем реализации этого продукта в физическом выражении. Эту задачу выполняет подпрограмма ОпределениеИзмененияОбъемов (рис. 15.3.)

Рис. 15.3. Подпрограмма для подбора уровня физических объемов для получения одинаковых сумм реализации для каждого продукта

Например, для изменения значения в ячейке D8 используется код VBA, который присваивает ячейке D8 значение равное текущему значению этой ячейки, умноженному на четверть общей суммы выручки завода и деленное на сумму выручки по этому виду продукции:

Sheets("РаспределениеЗатрат").Range("D8").Value = Sheets("РаспределениеЗатрат").Range("D8") * ((Sheets("РаспределениеЗатрат").Range("H30")) / 4) / Sheets("РаспределениеЗатрат").Range("D30")

Но полученный результат не полностью удовлетворяет заданным параметрам. При изменении физического объема реализации и получении равной суммы выручки по всем продуктам изменилась рентабельность. Это объясняется тем, что каждый продукт имеет свои, различные от других параметры издержек и при изменении физических объемов изменилась рентабельность.

Рис. 15.4. Таблица, полученная при определении равномерного объема полученной выручки по каждому изделию

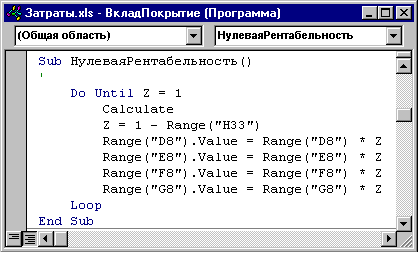

Для создания модели анализа требуется создание таблицы с нулевым уровнем рентабельности и равными сумма реализации каждого вида продукции. Эту задачу выполняет подпрограмма НулеваяРентабельность (рис. 15.5.), которая основана на инструкции Do-Loop. Задача подпрограммы - определение коэффициента отклонения от нулевой рентабельности и последовательное умножение на него содержимого ячеек D8:G8, с последующим присвоением этим же ячейкам полученного результата. В качестве коэффициента использована переменная Z, которая вычитает из единицы значение полученного уровня рентабельности. Полученный результат показан на рис. 15.6.

Рис. 15.5. Подпрограмма подбора нулевой рентабельности при заданных физических объемах реализации

Инструкция Do-Loop похожа на инструкцию While-Wend, но имеет два существенных отличия:

- позволяет выбирать - условие выполнения цикла могут быть рас положены в начале или в конце инструкции;

- позволяет выбирать пока условие не приобретет истинное значение (оператор Until) или пока условие истинно (оператор While).

Рис. 15.6. Полученный результат подбора нулевого уровня рентабельности

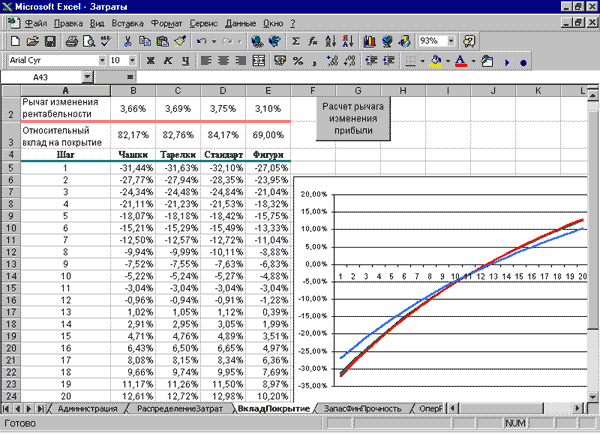

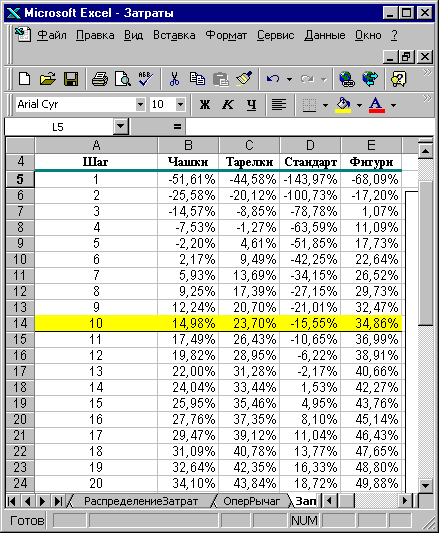

Следующую задачу - построение основной части таблицы (диапазон ячеек В5:Е24 на рис. 15.7.), фиксирующую изменение относительного уровня рентабельности предприятия при изменении физического объема реализации каждого вида продукции при зафиксированном физическом объеме реализации других изделий, решают четыре несложных подпрограммы для каждого изделия. Алгоритм подпрограммы рассмотрим на примере изделия "чашка" (рис. 15.8.).

Рис. 15.7. Таблица и график изменения относительного уровня рентабельности при изменении физического объема реализации с шагом 1/10

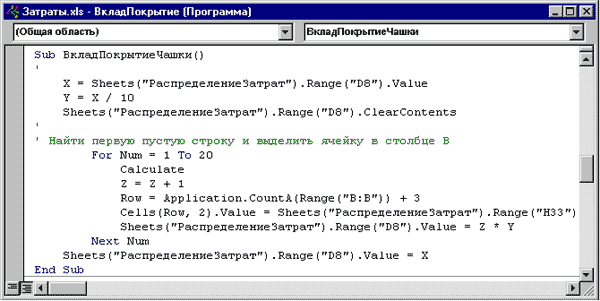

Подпрограмма ВкладПокрытиеЧашки состоит из трех частей:

- задание условий до цикла расчета;

- цикл For-Next выполнения расчетов;

- возврат в исходное состояние.

Рис. 15.8. Подпрограмма ВкладПокрытиеЧашки

При задании условий, переменной Х присваивается исходное значение рассчитанного физического объема реализации чашек, после чего рассчитывается шаг изменения этого объема. Предполагаем, что шаг изменения равный 1/10 исходного значения физического объема нас вполне устроит, для чего переменной Y присваивается это значение. Ячейка D8 листа РаспределениеЗатрат очищается от содержимого, что соответствует отсутствию реализации этого вида продукции.

Для цикла расчетов выбрана инструкция For-Next, которая выполняет 20 циклов расчета. В качестве сомножителя прямолинейного увеличения объема изменения физического объема выступает переменная Z, которой при выполнении первого цикла присваивается значение 1. Переменной Row присваивается значение первой пустой ячейки в столбце В. При выполнении цикла первой пустой ячейки В5 присваивается значение рентабельности завода при нулевом уровне реализации чашек, после чего ячейке D8 листа РаспределениеЗатрат присваивается значение шага изменения, умноженное на значение переменной Z (в первом цикле равно 1). И так далее 20 циклов. Последнее значение ячейки D8 при выполнении последнего цикла равно удвоенному значению исходного значения, с которого начинался расчет.

После завершения цикла ячейке D8 листа РаспределениеЗатрат присваивается исходное значение объема реализации.

Подпрограммы по другим видам продукции отличаются изменением ссылок на ячейки, с которыми они оперируют и создаются копированием подпрограммы ВкладПокрытиеЧашки и последующим редактированием.

Полный цикл всех расчетов для создания таблицы на листе ВкладПокрытие выполняет подпрограмма ВкладПокрытие. Задача этой подпрограммы заключается в переводе Excel в ручной режим вычислений и последовательной передаче выполнения расчетов рассмотренным до этого подпрограммам. Самая же последняя строка кода вводит в ячейке В2:Е2 формулы вычисления относительного уровня изменения рентабельности предприятия в целом при изменении физического объема на 1/10 от исходного состояния. И как оказывается при относительных вкладах на покрытие стандартных бутылок (84,17%) и фигурной посуды (69%), первые имеют относительный рычаг изменения рентабельности 3,62%, а вторые - 2,97%.

Этот коэффициент говорит о том, что увеличение физического объема реализации стандартных бутылок на 10% приведет к большей рентабельности предприятия в целом на 0,65%, чем такое же увеличение объемов реализации фигурных бутылок. Эти цифры и сравнение верно при методологии разнесения косвенных издержек, при котором проводятся данные вычисления.

Рис. 15.9. Подпрограмма полного расчета для создания таблицы на листе ВкладПокрытие

Запас финансовой прочности

Запас финансовой безопасности - это оценка дополнительного, т.е. сверх уровня безубыточности, объема продаж, выражаемая в процентах. Величина запаса финансовой безопасности положительна и определяет - на сколько процентов можно снизить объем реализации, прежде чем будет достигнута точка безубыточности. Но с другой стороны, если производство продукции находится ниже точки безубыточности, то абсолютная величина запаса финансовой прочности будет показывать - на сколько процентов нужно поднять объем реализации, для того чтобы достичь уровня точки безубыточности.

Если производить расчеты для одного отдельно взятого вида продукции, то расчет произвести несложно. А как произвести расчеты запаса финансовой прочности отдельного продукта в составе многономенклатурного производства? Какие параметры необходимо задать в модель для проведения расчетов? Какие показатели будут показывать на более перспективный вид продукции?

Прежде всего, запас финансовой безопасности поведет себя по разному при разной методологии разнесения косвенных издержек. И после этого можно провести анализ с позиции:

- определенных точек безубыточности для всех видов продукции в составе многономенклатурного производства;

- плановых показателей объема реализации продукции.

Расчет запаса финансовой прочности при определенных точках безубыточности для всех видов продукции

Принцип расчет запаса финансовой прочности при различных объемах реализации каждого вида продукции аналогичен расчету влияния коэффициента вклада на покрытие. Все подпрограммы, производящие расчет создаются копированием и последующим незначительным редактированием. Для этого:

- откройте Редактор Visual Basic и, выполнив команду Вставка/Модуль, вставьте новый модуль, который переименуйте в ФинансоваяПрочность;

- откройте в окне программ модуль ВкладПокрытие и выделив весь текст кода, скопируйте и активизировав модуль ФинансоваяПрочность произведите вставку;

- отредактируйте текст VBA как будет описано далее;

- в Excel произведите вставку нового листа ЗапасФинПрочность.

Редактирование подпрограммы ВкладПокрытие заключается в удалении строки кода с переходом выполнения подпрограмме ОпределениеИзмененияОбъемов (ее текст надо удалить в модуле ФинансоваяПрочность) и переименовании четырех последних макросов, которые также редактируются (рис. 15.11.).

Рис. 15.10. Подпрограмма расчета запаса финансовой прочности при определенных точках безубыточности для всей продукции

Редактирование подпрограммы ВкладПокрытиеЧашка заключается в:

- изменении имени подпрограммы (ФинансоваяПрочностьЧашка);

- замена очистки содержимого ячейки D8 на присвоение ей первого значения равного шагу изменения объема реализации. Это связано с тем, что при нулевом объеме реализации значение запаса финансовой прочности будет равно бесконечности;

- из-за этого связано изменение в строках оперирующих с переменной Z;

- в таблицу (рис. 15.12.) будут помещаться не значения уровня рентабельности предприятия (Н33), а значения коэффициента финансовой прочности этого вида продукции (ячейка D45).

Рис. 15.11. Подпрограмма расчета показателей запаса финансовой прочности для продукции "чашка"

Полученная таблица показана на рис. 15.12., а диаграммы изменения запаса финансовой прочности на рис. 15.13.

Рис. 15.12. Таблица полученных значений запаса финансовой прочности

Рис. 15.13. Диаграмма изменения запаса финансовой прочности при исходных данных - определены точки безубыточности для всех видов продукции

Все полученные графики пересекаются с нулевой точкой на этапе выполнения цикла 10, когда их объем реализации равен точке безубыточности. Второй показатель - скорость их изменения. При производстве стандартных бутылок она значительно превышает остальные графики. Это говорит о том, что относительное изменение объема реализации этой продукции имеет большее влияние на прибыль предприятия в целом, чем у других видов продукции.

Расчет запаса финансовой прочности при плановых объемах реализации продукции

Подпрограмма расчета запаса финансовой прочности при плановых показателях реализации продукции отличается от предыдущей только одной строчкой. Вместо подпрограммы НайтиНулевуюТочкуБезубыточности2 в ней указана ссылка на подпрограмму ввода плановых показателей - ВводИсходныхДанных.

Рис. 15.14. Подпрограмма расчета запаса финансовой прочности при плановых показателях реализации продукции

Таблица (рис. 15.15.) и графики (рис.15.16.) расчета запаса финансовой прочности при плановых показателях реализации продукции значительно отличаются от предыдущих.

Рис. 15.15. Таблица расчета запаса финансовой прочности при плановых показателях реализации продукции

Рис. 15.16. Диаграмма расчета запаса финансовой прочности при плановых показателях реализации продукции

По графикам можно судить о следующем:

- реализация стандартных бутылок, несмотря на ее большее влияние на операционную прибыль предприятия, при существующем методе разнесения косвенных издержек, находится ниже точки безубыточности (пересечение через нулевую точку правее выполнения 10-го цикла;

- реализация фигурной посуды значительно превосходит уровень точки безубыточности.

Но главное преимущество графика - можно проанализировать поведение уровня запаса финансовой прочности по отдельно взятому продукту, если изменится объем его реализации при неизменном объеме реализации остальных видов продукции без перераспределения косвенных издержек. Но в таком случае это не даст нужного результата. Ведь точка безубыточности динамична и у каждого продукта изменяется от объема реализации от его же объема реализации. А основное определение запаса финансовой прочности - на сколько необходимо снизить объем реализации конкретного продукта, чтобы его точка безубыточности была равна нулю.

Поэтому метод формул не совсем отвечает действительности. Выход из положения - применение определенного алгоритма для расчета коэффициента запаса финансовой прочности

Определение динамического запаса финансовой прочности при многономенклатурном производстве

Подпрограмма РасчетФинПрочнСтандарт (рис. 15.17.) имеет следующий алгоритм:

- на листе РаспределениеЗатрат обновляются исходные данные с помощью подпрограммы ВводИсходныхДанных (рис. 14.11.), после чего осуществляется перерасчет формул;

- ячейке W3 на рабочем листе ЗапасФинПрочности присваивается значение статистического запаса финансовой прочности при запланированных объемах производства;

- переменной Х присваивается значение планового объема реализации продукции;

- цикл расчета осуществляется до тех пор, пока значение операционной прибыли по выбранному продукту не будет равен нулю;

- задачей цикла является присвоение ячейке объема реализации продукта значения текущей точки безубыточности по этому продукту;

- в завершение осуществляется расчет величины динамического запаса, значение которого присваивается ячейке на листе ЗапасФинПрочности.

Рис. 15.17. Подпрограмма поиска динамического запаса финансовой прочности при многономенклатурном производстве

На рис. 15.18. показана таблица с рассчитанными динамическими и статистическими запасами финансовой прочности по каждому продукту. Для того чтобы проверить правильность вычисления динамического запаса финансовой прочности, например по изделиям "чашка", умножьте значение объема реализации в строке 8 на разность, полученную после вычитания из единицы динамического коэффициента запаса финансовой прочности. Операционная прибыль по этому изделию (строка 32), и как следствие, статистический запас финансовой прочности (строка 45) должны быть равны нулю.

Рис. 15.18. Таблица со статистическим и динамическим запасом финансовой прочности для каждого изделия

Операционный рычаг

Основное достоинство операционного рычага - он показывает, на сколько процентов изменится прибыль по этому продукту при изменении выручки на 1%. Это действительно так, если вычленить и зафиксировать постоянные издержки при анализе каждого вида продукции.

Создание таблицы и графика зависимости операционного рычага в зависимости от объема реализации отдельного продукта в составе многономенклатурного производства осуществляется на листе ОперРычаг аналогично расчета запаса финансовой прочности.

Проанализируем графики, полученные при исходных данных запланированных объемов реализации продукции (рис. 15.19.).

Рис. 15.19.. Графики зависимости операционного рычага от изменения объемов реализации продукта, полученные при исходных данных запланированных объемов реализации продукции

Размер операционного рычага можно увидеть на графике для каждого вида продукции, и он соответствует рассчитанным показателям в точке с плановыми показателями реализации всех видов продукции.

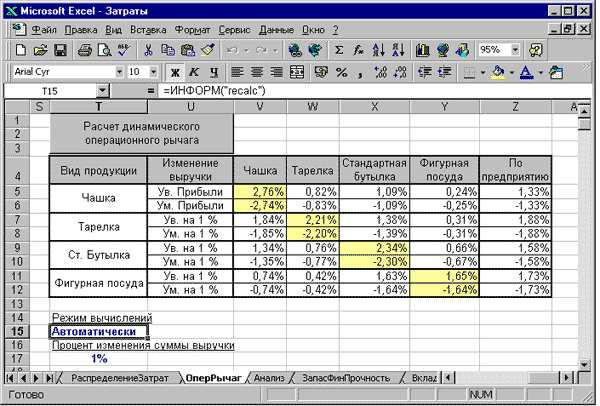

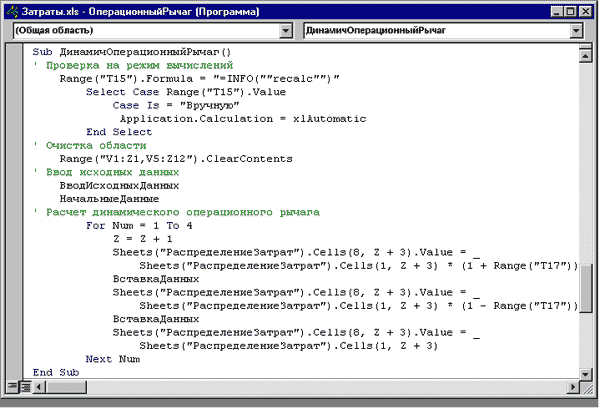

Но при расчете этого параметра приходится изменять размер выручки, а в динамике с остальной продукцией это влечет изменение удельной прибыли по каждому виду продукции. На рис. 15.20. показана таблица, которая отражает изменение прибыли по всем видам продукции, при изменении выручки на значение процентов одного из видов продукции, заданной значением, введенным в ячейку Т17. Таблица построена при помощи подпрограммы ДинамичОперационныйРычаг (рис. 15.21.).

Рис. 15.20. Таблица изменения прибыли по каждому виду продукции и предприятию в целом, при изменении выручки одного из видов продукции на заданный процент

Работа подпрограммы основано на использовании:

- инструкции Select Case для проверки режима вычислений Excel;

- подпрограммы ВводИсходныхДанных (рис. 14.11.), производящей ввод исходных данных плановых показателей реализации на листе РаспределениеЗатрат;

- подпрограммы НачальныеДанные (рис. 15.23.);

- инструкции For-Next.

Рис. 15.21. Подпрограмма ДинамичОперационныйРычаг для расчета динамического операционного рычага

Проверка режима вычислений Excel

В связи с тем, что последние подпрограммы довольно часто переключают режим вычислений Excel с ручного на автоматический и наоборот, могут возникнуть неудобства с тем, что пользователь может не знать в каком режиме вычислений находится Excel. А это может привести к ошибкам.

Для того чтобы не открывать каждый раз диалоговое окно Параметры с целью проверки режима вычислений в Excel существует функция ИНФОРМ, с помощью которой можно осуществить проверку - включен автоматический или ручной режим вычислений.

Функция ИНФОРМ предназначена для предоставления информации о текущей информационной среде. Синтаксис функции:

ИНФОРМ(тип_инфо)

где

Тип_инфо - это текст, задающий тип возвращаемой информации.

Например, для проверки текущего режима вычисления аргумент - recalc, который возвращает текст: Автоматически или Вручную.

Рис. 15.22. Панель функции ИНФОРМ

Эта функция вводится в ячейку Т15 первой строкой кода VBA. Долее подпрограмма переходит к выполнению инструкции Select Case, которая при значении функции Вручную переводит Excel в автоматический режим вычислений. Пользователь визуально может убедиться в изменении режима.

После очистки области формирования информации и вводе исходных данных о плановых показателях реализации, подпрограмма переходит к выполнению подпрограммы НачальныеДанные (рис. 15.23.), которая фиксирует в области ячеек V1:Z1 листа ОперРычаг значения операционной прибыли по каждому виду продукции и предприятию в целом.

Рис. 15.23. Подпрограмма фиксации значений операционной прибыли по каждому виду продукции и предприятию в целом