Письмо ПФР от 07.06.2018 № 08/30755

| Читайте также: Скачайте памятки по СЗВ-М |

ПФР ответил на два вопроса о новой форме отчета СЗВ-СТАЖ, которую компании впервые сдавали за 2017 год. Первый вопрос — надо ли было отражать в отчете периоды оплачиваемых отпусков с кодом ДЛОТПУСК и периоды отпуска за свой счет с кодом НЕОПЛ. Второй вопрос — надо ли сдавать СЗВ-СТАЖ на директора — единственного учредителя.

Что поправят в отчете СЗВ-СТАЖ

|

Периоды отпуска. В письме ПФР разъяснил, что оплачиваемые отпуска надо отражать с кодом ДЛОТПУСК, а отпуска без содержания — с кодом НЕОПЛ. Но многие фирмы не отражали отдельно периоды отпусков, так как программа фонда выдавала предупреждение с кодом 20, если период стажа с кодом «ДЛОТПУСК» непоследний либо по одному работнику было несколько таких периодов (таблица 41 приложения 3 к постановлению № 3п). В итоге из письма фонда стало не ясно, надо ли теперь за всех работников, у которых не выделен период отпуска, подавать корректирующие формы СЗВ-КОРР с типом «КОРР». Мы обратились с вопросом в ПФР и региональные фонды.

Отпуск выделяйте в СЗВ-СТАЖ на работников с льготным стажем

Наталья Белянцева, начальник департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР

— Уточнять отчет СЗВ-СТАЖ не надо, если фирма не выделяла отдельный отпускной стаж у работников с обычными условиями труда. В настоящее время код ДЛОТПУСК используется, чтобы показать периоды, когда работники с льготным стажем были в отпуске весь месяц, но за этот месяц фирма не начисляла взносы по дополнительным тарифам. То есть фирма начислила отпускные в текущем месяце, а работник отдыхал в следующем. Списки профессий с льготным стажем есть в постановлении Правительства от 16.07.2014 № 665. Наталья Белянцева, начальник департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР

— Уточнять отчет СЗВ-СТАЖ не надо, если фирма не выделяла отдельный отпускной стаж у работников с обычными условиями труда. В настоящее время код ДЛОТПУСК используется, чтобы показать периоды, когда работники с льготным стажем были в отпуске весь месяц, но за этот месяц фирма не начисляла взносы по дополнительным тарифам. То есть фирма начислила отпускные в текущем месяце, а работник отдыхал в следующем. Списки профессий с льготным стажем есть в постановлении Правительства от 16.07.2014 № 665.

|

Однако региональные фонды придерживаются другой позиции. По их мнению, период отпусков с кодом ДЛОТПУСК нужно отразить независимо от того, есть ли у работника право на досрочную пенсию.

Укажите код ДЛОТПУСК у всех работников с длительным отпуском

Наталья Бакулина, главный специалист персонифицированного учета УПФР в Карасукском районе Новосибирской области

— Код ДЛОТПУСК нужно указать у всех работников, у которых есть полные месяцы отпуска без начисления зарплаты (взносов). То есть компания начислила отпускные в одном месяце, а работник ушел отдыхать в другом месяце и весь месяц у него нет рабочих дней. Отразить код ДЛОТПУСК нужно независимо от льготного стажа, потому что при сверке СЗВ-СТАЖ и расчета по взносам у фонда возникают вопросы, почему есть стаж, но не начислены взносы. Стаж без взносов и специальных кодов не засчитывается в страховой стаж для пенсии. Наталья Бакулина, главный специалист персонифицированного учета УПФР в Карасукском районе Новосибирской области

— Код ДЛОТПУСК нужно указать у всех работников, у которых есть полные месяцы отпуска без начисления зарплаты (взносов). То есть компания начислила отпускные в одном месяце, а работник ушел отдыхать в другом месяце и весь месяц у него нет рабочих дней. Отразить код ДЛОТПУСК нужно независимо от льготного стажа, потому что при сверке СЗВ-СТАЖ и расчета по взносам у фонда возникают вопросы, почему есть стаж, но не начислены взносы. Стаж без взносов и специальных кодов не засчитывается в страховой стаж для пенсии.

|

Некоторые региональные фонды идут еще дальше и требуют отражать код ДЛОТПУСК независимо от того, попадает отпуск на несколько дней или на весь месяц. Если компании не отражали период отпусков в отчете о стаже, то на проверках фонды штрафуют за недостоверные сведения (Решение Арбитражного суда г. Томск от 24.05.2018 по делу №А67-8468/2017).

| Выдержки из решения суда Управление ПФР в г. Стрежевой Томской области обратилось в Арбитражный суд Томской области с заявлением... о взыскании штрафных санкций в размере 39 000 руб. за предоставление недостоверных сведений индивидуального персонифицированного учета за 2014-2016 г. Управлением Пенсионного фонда установлено, что в отношении 65 застрахованных лиц неправомерно не отражены... периоды пребывания в оплачиваемом отпуске (код «ДЛОТПУСК»). Из примечания к коду «ДЛОТПУСК» следует, что... данный код необходимо указывать при пребывании работника в любом оплачиваемом отпуске, включая ежегодные оплачиваемые отпуска, дополнительные отпуска, предоставляемые в рамках ст.114-116 Трудового кодекса РФ. Таким образом, период нахождения застрахованного лица в оплачиваемом отпуске подлежит обязательному отражению в Подразделе 6.8 расчета независимо от того выходит ли период отпуска за пределы календарного месяца или нет. Следовательно, не отразив сведения о периоде пребывания застрахованных лиц в оплачиваемом отпуске (код «ДЛОТПУСК»), общество допустило нарушение требований статьи 11 Федерального закона № 27-ФЗ и правомерно привлечено к ответственности, предусмотренной абзацем 3 статьи 17 Закона № 27-ФЗ. |

Таким образом, если вы не выделяли льготный стаж с кодом «ДЛОТПУСК», то безопаснее подать корректирующую форму за прошлый год. Если вы выделили период отпускного стажа у работников, то уточнять отчет не требуется. Фонд в этих случаях присылал протокол проверки с кодом 10 или 20. Это не ошибка, а предупреждение. То есть фонд принял отчет.

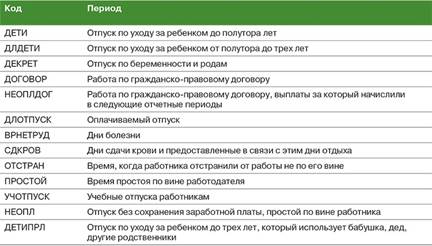

Таблица. Коды в СЗВ-СТАЖ

СЗВ-М и СЗВ-СТАЖ на учредителя. Отчет СЗВ-СТАЖ страхователи сдают на «физиков», с которыми действовали трудовые или гражданско-правовые договоры на выполнение работ (оказание услуг). В то же время Роструд разъяснял, что руководитель — единственный учредитель не обязан заключать с самим собой трудовой договор (письмо Роструда от 06.03.2013 № 177-6-1). Поэтому раньше ПФР полагал, что фирма не обязана сдавать отчет СЗВ-М на директора — единственного учредителя, если не вела деятельность и не оформляла трудовой договор с руководителем (письма от 13.07.2016 № ЛЧ-08-26/9856, от 07.07.2016 № 21-3/10/В-4587). Такого же мнения фонд придерживался и в отношении отчета СЗВ-СТАЖ, который компании сдавали в этом году. Но в марте появились новые разъяснения Минтруда о том, что фирма обязана сдавать СЗВ-М и СЗВ-СТАЖ на руководителей, которые являются единственными учредителями в компании (письмо Минтруда от 16.03.2018 № 17-4/10/В-1846). В комментируемом письме ПФР подтвердил эту позицию. Фонд разъяснил, что единственный учредитель должен своим решением возложить на себя функции единоличного исполнительного органа — директора, генерального директора, президента и т.д., без заключения какого-либо договора, в том числе трудового. Следовательно, у общества с учредителем возникли трудовые отношения несмотря на то, что нет трудового договора. Документ, который подтверждает трудовые отношения — это решение, приказ, распоряжение и т.д. (определение Верховного суда от 05.06.2009 № 6362/09). А если руководитель состоит с фирмой в трудовых отношениях, то он является застрахованным (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ). Следовательно, компания обязана сдавать на директора отчет СЗВ-СТАЖ.

В фондах нам сообщили, что не будут штрафовать компании, которые не сдали отчет на директора — единственного учредителя за 2017 год, так как страхователи руководствовались старыми разъяснениями ПФР. Но если не включите руководителя в СЗВ-СТАЖ за 2018 год, то фонд оштрафует на 500 рублей (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).