Задание 1.

По исходным данным выполните следующие задания:

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнений линейной, степенной и показательной (экспоненциальной) парной регрессии.

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

4. Оцените с помощью средней ошибки аппроксимации качество моделей регрессий.

5.Оцените с помощью F-критерия Фишера статистическую надежность результатов регрессионного моделирования, с помощью t-статистики – значимость параметров регрессии (линейной и линеаризованной форм). По значениям характеристик, рассчитанных в пп. 4, 5 и данном пункте, выберите лучшее уравнение регрессии и дайте его обоснование.

6. Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости α = 0,05.

7. Оцените полученные результаты для трех моделей, выводы оформите в аналитической записке.

8.

| функция | Аналитическое выражение | R2 | Теснота связи |

| F-критерий | t-статистика для параметров регрессии | Yпрогнозн, доверительный интервал |

Исходные данные для моделирования по заданию 1

Вариант 1. По регионам Центрального федерального (без г. Москвы) и Уральского округов известны данные за 2013 г.

| Район | Потребительские расходы на душу населения, руб., у | Денежные доходы на душу населения, руб., х |

| Белгородская область | ||

| Брянская область | ||

| Владимирская область | ||

| Воронежская область | ||

| Ивановская область | ||

| Калужская область | ||

| Костромская область | ||

| Курская область | ||

| Липецкая область | ||

| Московская область2) | ||

| Орловская область | ||

| Рязанская область | ||

| Смоленская область | ||

| Тамбовская область | ||

| Тверская область | ||

| Тульская область | ||

| Ярославская область | ||

| Курганская область | ||

| Свердловская область | ||

| Тюменская область | ||

| Челябинская область |

Решение:

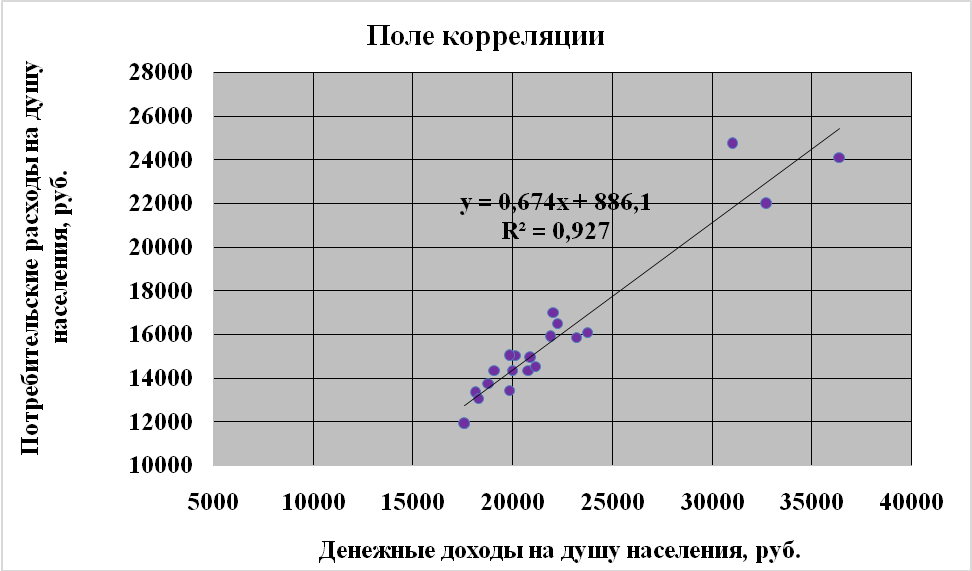

1. Построить поле корреляции

Гипотеза о форме связи: Связь прямая т. к. rxy > 1 (положительное значение), тесная.

2. Рассчитайте параметры уравнений линейной, степенной и показательной (экспоненциальной) парной регрессии.

Рассчитаем параметры уравнений линейной парной регрессии:

1) С помощью мастера диаграмм Excel изобразим поле корреляции (зависимость yi от xi), выбрав тип диаграммы – ТОЧЕЧНАЯ.

Линейное уравнение регрессии имеет вид.

2) Построим линию тренда линейного типа, которая Полученное уравнение вида: будет являться линейной регрессионной моделью зависимости потребительских расходов на душу населения и от уровня доходов населения на душу населения.

Линейное уравнение регрессии имеет вид  .

.

3) Для оценки качества параметров регрессии построим расчетную таблицу

| № пп | Субъекты РФ | x i | y i | xi 2 |

| |yi- | | |yi- |/ yi |  (yi-)2 (yi-)2

|  (-)2 (-)2

| (y i-)2 | |

| Белгородская область | 16 887,17 | 788,172 | 0,048957823 | 285176578,2 | 621215,1016 | ||||||

| Брянская область | 14 471,68 | 569,317 | 0,037851007 | 209429608,9 | 324121,8465 | ||||||

| Владимирская область | 13 557,53 | 207,468 | 0,015072139 | 183806673,9 | 43042,97102 | ||||||

| Воронежская область | 15 755,27 | 1250,73 | 0,073546395 | 248228532,8 | 1564325,533 | ||||||

| Ивановская область | 13 103,83 | 218,172 | 0,01637682 | 171710308,3 | 47599,02158 | ||||||

| Калужская область | 16 514,37 | 638,365 | 0,040209436 | 272724251,4 | 407509,8732 | ||||||

| Костромская область | 12 734,39 | 797,392 | 0,066800034 | 162164739,6 | 635834,0017 | ||||||

| Курская область | 14 914,60 | 545,601 | 0,037970701 | 297680,4512 | |||||||

| Липецкая область | 15 867,18 | 655,821 | 0,0396914 | 251767369,4 | 430101,184 | ||||||

| Московская область | 22 957,24 | 977,242 | 0,04446051 | 527034960,2 | 955001,9266 | ||||||

| Орловская область | 13 197,54 | 131,535 | 0,010066968 | 174174930,1 | 17301,45623 | ||||||

| Рязанская область | 14 253,26 | 802,258 | 0,059643001 | 203155363,6 | 643617,8986 | ||||||

| Смоленская область | 14 357,08 | 1,923 | 0,000133923 | 3,697929 | |||||||

| Тамбовская область | 14 257,30 | 770,697 | 0,05128407 | 203270688,8 | 593973,8658 | ||||||

| Тверская область | 13 766,52 | 590,48 | 0,041128369 | 189517072,9 | 348666,6304 | ||||||

| Тульская область | 14 977,97 | 49,972 | 0,003347535 | 224339645,2 | 2497,200784 | ||||||

| Ярославская область | 15 128,98 | 585,982 | 0,040293062 | 228886096,4 | 343374,9043 | ||||||

| Курская область | 12 739,79 | 838,785 | 0,070480212 | 162302121,8 | 703560,2762 | ||||||

| Свердловская область | 21 793,65 | 2942,346 | 0,118949951 | 474963354,7 | 8657399,984 | ||||||

| Тюменская область | 25 424,64 | 1307,64 | 0,054220674 | 646412319,1 | 1709922,37 | ||||||

| Челябинская область | 15 642,01 | 255,988 | 0,0161019 | 244672539,4 | 65529,85614 | ||||||

| Итого: | 332 302,000 | 14925,886 | 0,886585929 | 18412280,05 |

4) Рассчитаем средние показатели xi и yi и сигму квадрат:

| Среднее значение | 22157,80952 | 15823,90476 | |

| Сигма квадрат | 24516978,54 | 12019293,13 |

по формулам:

с помощью функции excel: СТАНДОТКЛОНП (C3:C23)^2 = 24516978,54

СТАНДОТКЛОНП(D3:D23)^2=12019293,13

5) Определим коэффициент детерминации для анализа общего качества уравнения линейной формы регрессии R2.

, т.е. в 92,7% случаев изменения х приводят к изменению y. Другими словами - точность подбора уравнения регрессии весьма высокая. Остальные 7,3% изменения Y объясняются факторами, не учтенными в модели (а также ошибками спецификации).

, т.е. в 92,7% случаев изменения х приводят к изменению y. Другими словами - точность подбора уравнения регрессии весьма высокая. Остальные 7,3% изменения Y объясняются факторами, не учтенными в модели (а также ошибками спецификации).

6) Средняя ошибка апросимации:

В среднем, расчетные значения отклоняются от фактических на 4,222%. Поскольку ошибка меньше 7%, то данное уравнение можно использовать в качестве регрессии.

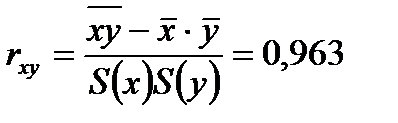

7) Проверим значимость коэффициента корреляции.

Рассчитываем показатель тесноты связи. Таким показателем является выборочный линейный коэффициент корреляции, который рассчитывается по формуле:  , т.е. связь прямая и тесная.

, т.е. связь прямая и тесная.

8) Проверим значимость всего уравнения в целом по критерию Фишера.

Подсчитаем значение Fфакт=241,4619054

Табличное значение критерия со степенями свободы:

k1=1 и k2=21, Fтабл = 2,1438. (Для расчета критического значения использовали статистическую функцию = FРАСПОБР(0,05;21;21-1-1)

Выдвигаем гипотезы:

H0: rxy = 0, нет линейной взаимосвязи между переменными;

H1: rxy ≠ 0, есть линейная взаимосвязь между переменными;

Гипотеза H0 – о том, что R2=0 (незначимости R2), отвергается, если Fфакт>Fтабл, т.е. гипотеза о случайной природе оцениваемых характеристик отклоняется и признается их статистическая значимость и надежность.

9) Определим стандартные значения ошибки σa, σb, для коэффициентов регрессии.

;

;  ;

;

σa,= 3511,475334; σb,= 0,043384427

Гипотеза H0 – о том, что коэффициенты регрессии b=0 или a=0 (незначимость коэффициентов регрессии) отвергается, если |tфакт|>|tтабл|, т.е. коэффициенты регрессии не случайно отклоняются от нуля и сформировались под влиянием систематически действующего фактора x.

10) Найдем с помощью функции СТЬЮДРАСПОБР (…) табличное значение  по уровню значимости

по уровню значимости  и числу степеней свободы

и числу степеней свободы  .

.

11) Зная критические значения tтабл, можно найти границы доверительных интервалов для коэффициентов регрессии. Для этого находят предельные ошибки расчета для параметров регрессии:

;

;  .

.

;

;

Рассчитаем доверительные интервалы для параметров регрессии:

, т.е. нижняя граница интервала параметра a:

, т.е. нижняя граница интервала параметра a:  ;

;

верхняя граница интервала параметра a:  .

.

, т.е. нижняя граница интервала параметра b:

, т.е. нижняя граница интервала параметра b:  ;

;

верхняя граница интервала параметра b:  .

.

| Доверительные интервалы коэффициентов регрессии | ||||

| a min= | -7349,34996 | b min= | 15,44472385 | |

| a max= | 7349,854686 | b max= | 15,62633314 |

12) Прогнозное значение yпрогн определяется путем подстановки в уравнение регрессии соответствующего (прогнозного) значения xпрогн:  .

.

млн. руб.

млн. руб.

Стандартная ошибка индивидуального прогнозного значения:

| Стандартная ошибка прогноза | ||

| для y | 962,7488142 |

Строится доверительный интервал прогноза:

, где

, где

| Доверительный интервал прогноза | ||

| y min= | 15298,90356 | |

| y max= | 19329,0164 |

Можно сделать вывод, что уравнение регрессии статистически значимо, расчетные значения F -статистик оказалось значительно больше критического уровня.

Вариация результата на 92,7% объясняется вариацией фактора x.

Связь весьма высокая, прямая.

Качество построенной модели оценивается как хорошее, т.к.  не превышает 8 – 10%.

не превышает 8 – 10%.

Коэффициент регрессии b значим, коэффициент регрессии а не значим.

| АНАЛИЗ МОДЕЛИ часть I | ВЫВОДЫ | |||||||

| R квадрат | 0,927052672 | |||||||

| Ошибка аппроксимации | 4,221837759 | должна быть менее 8-10% | ||||||

| корреляция | 0,962835745 | |||||||

| Fфакт | 241,4619054 | |||||||

| Fтабл | 2,143834021 | ЗНАЧ | Fфакт попадает / не попадает в область (Fтабл;+бесконечность) | |||||

| t-статистика а факт | 0,252361163 | НЕЗНАЧ a | ||||||

| t-статистика b факт | 15,53552849 | ЗНАЧ b | ||||||

| t табл | 2,09302405 | знач/незнач коэф-тов регр. | tфакт. попадает/не попадает в область (-бесконечность; t табл) и (t табл;+бесконечность) | |||||

| Стандартные ошибки для коэффициентов | ||||||||

| для a | 3511,475334 | |||||||

| для b | 0,043384427 | |||||||

| Доверительные интервалы коэф-тов регрессии | ||||||||

| a min= | -7349,34996 | b min= | 15,44472385 | |||||

| a max= | 7349,854686 | b max= | 15,62633314 | |||||

| Доходы ХМ АО | ||||||||

| Хпрогн | 24373,59048 | |||||||

| Точечный | ||||||||

| прогноз Y= | 17313,95998 | ожидаемая регрессия расходов в ХМ АО | ||||||

| Стандартная ошибка прогноза | ||||||||

| для y | 962,7488142 | |||||||

| Доверительный интервал прогноза | ||||||||

| y min= | 15298,90356 | |||||||

| y max= | 19329,0164 | |||||||

Рассчитаем параметры уравнений степеной парной регрессии:

Рассчитаем параметры уравнений степеной парной регрессии:

1) С помощью мастера диаграмм Excel изобразим поле корреляции (зависимость yi от xi), выбрав тип диаграммы – ТОЧЕЧНАЯ.

2) Построим линию тренда степенного типа, которая Полученное уравнение вида: будет являться нелинейной регрессионной моделью зависимости потребительских расходов на душу населения и от уровня доходов населения на душу населения.

Линейное уравнение регрессии имеет вид  .

.

3) Заполним таблицу, рассчитав значения Xi, Yi, XiYi, Xi2.

| № п/п | Субъект РФ | СРЕДНЕДУ-ШЕВЫЕ ДЕНЕЖНЫЕ ДОХОДЫ2014 года (в месяц, руб) | ПОТРЕБИТЕЛЬСКИЕ РАСХОДЫв 2013 году В СРЕДНЕМ НА ДУШУ НАСЕЛЕНИЯ (в месяц, руб) | Линеаризованные переменные | |||

| x i | y i | Xi | Yi | XiYi | Xi2 | ||

| Белгородская область | 4,3754 | 4,2068 | 18,4064 | 19,1440 | |||

| Брянская область | 4,3043 | 4,1773 | 17,9803 | 18,5272 | |||

| Владимирская область | 4,2741 | 4,1388 | 17,6894 | 18,2676 | |||

| Воронежская область | 4,3435 | 4,2306 | 18,3757 | 18,8662 | |||

| Ивановская область | 4,2582 | 4,1246 | 17,5634 | 18,1325 | |||

| Калужская область | 4,3652 | 4,2007 | 18,3369 | 19,0545 | |||

| Костромская область | 4,2449 | 4,0769 | 17,3060 | 18,0191 | |||

| Курская область | 4,3183 | 4,1574 | 17,9528 | 18,6473 | |||

| Липецкая область | 4,3468 | 4,2181 | 18,3351 | 18,8945 | |||

| Московская область | 4,5151 | 4,3420 | 19,6045 | 20,3858 | |||

| Орловская область | 4,2615 | 4,1161 | 17,5411 | 18,1608 | |||

| Рязанская область | 4,2973 | 4,1288 | 17,7424 | 18,4666 | |||

| Смоленская область | 4,3006 | 4,1571 | 17,8783 | 18,4955 | |||

| Тамбовская область | 4,2974 | 4,1769 | 17,9499 | 18,4677 | |||

| Тверская область | 4,2812 | 4,1571 | 17,7971 | 18,3284 | |||

| Тульская область | 4,3202 | 4,1740 | 18,0326 | 18,6642 | |||

| Ярославская область | 4,3248 | 4,1627 | 18,0028 | 18,7042 | |||

| Курская область | 4,2451 | 4,0756 | 17,3012 | 18,0208 | |||

| Свердловская область | 4,4915 | 4,3933 | 19,7328 | 20,1740 | |||

| Тюменская область | 4,5611 | 4,3823 | 19,9882 | 20,8035 | |||

| Челябинская область | 4,3402 | 4,2013 | 18,2347 | 18,8374 | |||

| Итого | 91,0667 | 87,9984 | 381,7516 | 395,0621 | |||

| Среднее значение | 22157,81 | 15823,905 | 4,3365 | 4,1904 |

4) Рассчитаем определители ∆, ∆ С, ∆ b с помощью функций: =МОПРЕД(C29:D30); =МОПРЕД(C34:D35); =МОПРЕД(C39:D40).

5) Определим параметры линеаризованной модели регрессии.

Y=C+b·X;  ;

;  .

.

| Параметры линеаризованной модели | |||

| C= | -0,0070818 | ||

| b= | 0,967940429 | ||

6) Выполним потенцирование полученного уравнения регрессии и представим модель в виде степенной зависимости:  .

.

| Параметры степенной модели |

| ||

| a= | 0,983825779 | ||

| b= | 0,967940429 |

| Матрица коэффициентов системы нормальных уравнений для нахождения общего определителя: | Параметры линеаризованной модели | |||||||||

| C= | -0,0070818 | |||||||||

| 91,0667 | ||||||||||

| 91,0667 | 395,0621 | b= | 0,967940429 | |||||||

| ∆= | 3,159223504 | |||||||||

| Матрица коэффициентов системы нормальных уравнений для нахождения частного определителя ∆С:

| ||||||||||

|

| ||||||||||

| 87,9984 | 91,0667 | |||||||||

| 381,7516 | 395,0621 | Параметры степенной модели | ||||||||

| ∆С= | -0,022372995 | a= | 0,983825779 | |||||||

| Матрица коэффициентов системы нормальных уравнений для нахождения частного определителя ∆b: | ||||||||||

| b= | 0,967940429 | |||||||||

| 87,9984 | ||||||||||

| 91,0667 | 381,7516 | |||||||||

| ∆b= | 3,057940153 |

7) Заполним все колонки промежуточных расчетов таблицы, необходимые для дальнейшего анализа модели.

| № п/п | Квадраты отклонений фактора | Теоретические значения уравнения линеариз. регрессии | Общие квадраты отклонений результата | Квадраты отклонений, обусловленные регрессией (факторные/ объясненные регрессией) | Остаточные квадраты отклонения (случайные) | ||

| (Xi-Xср) 2 | Yi теор | (Yi-Yср)^2 | (Yiтеор-Yср)^2 | |Yi-Yiтеор| | |Yi-Yiтеор|/Yi | (Yi-Yiтеор)^2 | |

| 0,0015 | 4,2280 |  0,0003

0,0003

| 0,0014 | 0,0212 | 0,0050 | 0,0005 | |

| 0,0010 | 4,1592 | 0,0002 | 0,0010 | 0,0180 | 0,0043 | 0,0003 | |

| 0,0039 | 4,1300 | 0,0027 | 0,0037 | 0,0088 | 0,0021 | 0,0001 | |

| 0,0000 | 4,1972 | 0,0016 | 0,0000 | 0,0334 | 0,0079 | 0,0011 | |

| 0,0061 | 4,1146 | 0,0043 | 0,0057 | 0,0099 | 0,0024 | 0,0001 | |

| 0,0008 | 4,2181 | 0,0001 | 0,0008 | 0,0174 | 0,0041 | 0,0003 | |

| 0,0084 | 4,1017 | 0,0129 | 0,0079 | 0,0248 | 0,0061 | 0,0006 | |

| 0,0003 | 4,1727 | 0,0011 | 0,0003 | 0,0153 | 0,0037 | 0,0002 | |

| 0,0001 | 4,2003 | 0,0008 | 0,0001 | 0,0177 | 0,0042 | 0,0003 | |

| 0,0319 | 4,3632 | 0,0230 | 0,0299 | 0,0212 | 0,0049 | 0,0004 | |

| 0,0056 | 4,1178 | 0,0055 | 0,0053 | 0,0017 | 0,0004 | 0,0000 | |

| 0,0015 | 4,1524 | 0,0038 | 0,0014 | 0,0237 | 0,0057 | 0,0006 | |

| 0,0013 | 4,1557 | 0,0011 | 0,0012 | 0,0014 | 0,0003 | 0,0000 | |

| 0,0015 | 4,1526 | 0,0002 | 0,0014 | 0,0243 | 0,0058 | 0,0006 | |

| 0,0031 | 4,1368 | 0,0011 | 0,0029 | 0,0202 | 0,0049 | 0,0004 | |

| 0,0003 | 4,1746 | 0,0003 | 0,0002 | 0,0006 | 0,0001 | 0,0000 | |

| 0,0001 | 4,1791 | 0,0008 | 0,0001 | 0,0164 | 0,0040 | 0,0003 | |

| 0,0084 | 4,1019 | 0,0132 | 0,0078 | 0,0263 | 0,0065 | 0,0007 | |

| 0,0240 | 4,3405 | 0,0412 | 0,0225 | 0,0529 | 0,0120 | 0,0028 | |

| 0,0504 | 4,4078 | 0,0368 | 0,0473 | 0,0255 | 0,0058 | 0,0006 | |

| 0,0000 | 4,1940 | 0,0001 | 0,0000 | 0,0074 | 0,0018 | 0,0001 | |

| Итого: | 0,1504 | 87,9984 | 0,1510 | 0,1409 | 0,3884 | 0,0921 | 0,0100 |

8) Для анализа общего качества уравнения линейной формы регрессии определим коэффициент детерминации R2.

.

.

| R квадрат | 0,933661 |

9)Коэффициент детерминации  , т.е. в 93,4% случаев изменения х приводят к изменению y. Другими словами - точность подбора уравнения регрессии – весьма высокая. Остальные 6,6% изменения Y объясняются факторами, не учтенными в модели (а также ошибками спецификации).

, т.е. в 93,4% случаев изменения х приводят к изменению y. Другими словами - точность подбора уравнения регрессии – весьма высокая. Остальные 6,6% изменения Y объясняются факторами, не учтенными в модели (а также ошибками спецификации).

10) Рассчитаем ошибку аппроксимации  , сформулируем вывод о качестве построенной модели:

, сформулируем вывод о качестве построенной модели:

.

.

| Ошибка аппроксимации | 1,849412 | должна быть менее 8-10% |

Качество построенной модели оценивается как хорошее, т.к. не превышает 8 – 10%.

10) Тесноту связи определяется с помощью коэффициента корреляции ρxy..

.

.

| корреляция | 0,966261 |

Связь весьма высокая, прямая.

11) значимость коэффициента детерминации R2, исчислив F-критерий. Критическое (табл.) значение F-критерия определим с помощью встроенной функции «=FРАСПРОБР(α;m;n-m-1)».

,

,

где m – число параметров (коэффициентов) при X; n – число единиц совокупности

| Fфакт | 267,4063 | ||||||||||

| Fтабл | 4,38075 | ЗНАЧ | Fфакт попадает в область (Fтабл;+бесконечность) | ||||||||

Расчетные значения F -статистик оказалось значительно больше критического уровня. Отсюда можно сделать вывод о наличии связи между анализируемыми факторами.

12) значимость коэффициентов для линеаризованной формы регрессии, используя t-критерии Стьюдента  и

и  . Критическое (табл.) значение t-критерия определим с помощью встроенной функции «=СТЬЮДРАСПОБР(α;n-m-1)».

. Критическое (табл.) значение t-критерия определим с помощью встроенной функции «=СТЬЮДРАСПОБР(α;n-m-1)».

;

;

| t-статистика С факт | -0,37037 | НЕЗНАЧ C | tфакт не попадает в область (-бесконечность;-t табл) и (t табл;+бесконечность) | |||||||||||

| t-статистика b факт | 276,261 | ЗНАЧ b | tфакт попадает в область (-бесконечность;-t табл) и (t табл;+бесконечность) | |||||||||||

| t табл | 2,079614 | |||||||||||||

Так как |tфакт b|>|tтабл|, то коэффициент регрессии b не случайно отклоняется от нуля и сформировался под влиянием систематически действующего фактора x.

Так как |tфакт C|<|tтабл|, то признается случайной природа формирования коэффициента регрессии C.

Зная критические значения tтабл, можно найти границы доверительных интервалов для коэффициентов регрессии. Для этого находят предельные ошибки расчета для параметров регрессии:

;

;  .

.

;

;

13) Рассчитаем доверительные интервалы для параметров регрессии:

,

,

| Доверительные интервалы коэф-тов регрессии | |||

| a min= | -7349,34996 | b min= | 15,44472385 |

| a max= | 7349,854686 | b max= | 15,62633314 |

Прогнозное значение yпрогн определяется путем подстановки в уравнение регрессии соответствующего (прогнозного) значения xпрогн:

млн. руб.

млн. руб.

14) Стандартная ошибка индивидуального прогнозного значения:

С 95% вероятностью определим стандартную ошибку прогноза и доверительный интервал прогноза  .

.

Средняя стандартная ошибка прогноза:

.

.

| Стандартная ошибка прогноза | ||

| для Y | 0,023687 |

Доверительный интервал прогноза:

, где ;

| Доверительный интервал прогноза | ||||

| Y min= | 4,2155 | y min= | 16425,08 | |

| Y max= | 4,2629 | 18318,18 | ||

| y max= | ||||

Можно сделать вывод, что уравнение регрессии статистически значимо, расчетные значения F -статистик оказалось значительно больше критического уровня.

Вариация результата на 93,4% объясняется вариацией фактора x.

Связь весьма высокая, прямая.

Качество построенной модели оценивается как хорошее, т.к. не превышает 8 – 10%.

Коэффициент регрессии b значим, коэффициент регрессии C не значим.

| АНАЛИЗ ЛИНЕАРИЗОВАННОЙ МОДЕЛИ часть I | ВЫВОДЫ | ||||||||||||

| R квадрат | 0,933661 | ||||||||||||

| Ошибка аппроксимации | 1,849412 | должна быть менее 8-10% | |||||||||||

| корреляция | 0,966261 | ||||||||||||

| Fфакт | 267,4063 | ||||||||||||

| Fтабл | 4,38075 | ЗНАЧ | Fфакт попадает в область (Fтабл;+бесконечность) | ||||||||||

| t-статистика С факт | -0,37037 | НЕЗНАЧ C | tфакт не попадает в область (-бесконечность;-t табл) и (t табл;+бесконечность) | ||||||||||

| t-статистика b факт | 276,261 | ЗНАЧ b | tфакт попадает в область (-бесконечность;-t табл) и (t табл;+бесконечность) | ||||||||||

| t табл | 2,079614 | ||||||||||||

| Стандартные ошибки для коэффициентов | |||||||||||||

| для С | 0,019121 | ||||||||||||

| для b | 0,003504 | ||||||||||||

| Доверительные интервалы коэффициентов регрессии | |||||||||||||

| С min= | -0,0468 | b min= | 0,9607 | ||||||||||

| С max= | 0,0327 | b max= | 0,9752 | ||||||||||

| Доходы ХМ АО |

|

| Поделиться: |

Поиск по сайту

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2018-01-30 Нарушение авторских прав и Нарушение персональных данных

Поиск по сайту:

Читайте также:

Деталирование сборочного чертежа

Когда производственнику особенно важно наличие гибких производственных мощностей?

Собственные движения и пространственные скорости звезд