| Характеристика | Акции | |

| обыкновенные | привилегированные | |

| Участие в управлении акционерным обществом | Владельцы имеют право голоса на общем собрании акционеров, что дает им формальную возможность участвовать в выборах правления и ревизионной комиссии, определять направления деятельности акционерного общества, утверждать его годовой отчет | Не дает права голоса |

| Выплата дохода | Не гарантирует величину дивиденда и вообще его получение, величина дивиденда определяется массой прибыли акционерного общества и решением руководства о величине части прибыли, направляемой на выплату дивидендов | Приносит инвестору фиксированный доход независимо от результатов деятельности акционерного общества; при банкротстве имеет преимущество в возмещении потерь |

| Привлекательность для инвестора | Обусловлена не столько размерами дивиденда, сколько изменением рыночной стоимости или приростом капитала, что ввиду ликвидности рынка позволяет получить реальный доход в денежной форме при продаже растущей в цене акции | Определяется величиной дохода на акцию |

| Отрицательные стороны инвестирования | Недостаточная стабильность дохода и цены, хотя из всех ценных бумаг могут принести наибольший доход в зависимости от прибыльности функционирования эмитента | Дивиденды тем выше, чем менее надежна акция и меньше ее вероятная ликвидность |

Операции с ценными бумагами, приносящими фиксированный текущий доход, к которым относятся облигации, занимают на фондовом рынке значительное место.

Цель выпуска облигаций - заем средств для вложения в крупномасштабные государственные проекты, для дополнительного финансирования производственно-хозяйственной деятельности корпораций. Экономическим содержанием покупки облигации является кредитная операция, в которой покупатель облигации выступает как кредитор, а эмитент облигации - как заемщик средств.

Существует большое разнообразие типов облигаций, которые классифицируются по нескольким признакам (табл. 6).

Таблица 6.

Классификация облигаций

| Признак классификации | Типы облигаций |

| Тип эмитента | Займы государственных органов Банковские долговые обязательства Облигации акционерных обществ |

| Способ обеспечения | Обеспеченные гарантией правительства Корпоративные, обеспеченные залогом имущества (ипотечные, конвертируемые) |

| Способ Погашения номинала | Срочные С распределенным временем погашения С последовательным погашением. фиксированной доли (тиражные, лотерейные) |

| Срок действия | Краткосрочные ' Среднесрочные Долгосрочные |

| Выплата дохода и способ погашения займа | Купонные (с выплатой купонного дохода) Дисконтные Смешанные (размещаемые с дисконтом и имеющие купонную ставку) |

В течение периода жизни облигации ее характеризуют:

• номинальная стоимость, определяемая эмитентом при выпуске займа;

• купонный процент (при наличии купона) или дисконт;

• срок погашения облигации;

• срок выплаты процентов.

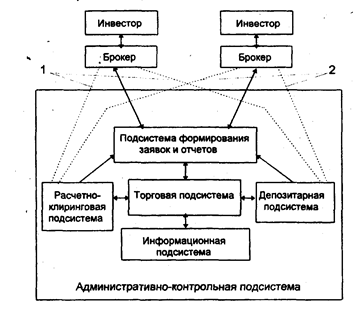

Обобщенная схема функциональных подсистем биржи, соответствующая традиционному ведению сделок с ценными бумагами и позволяющая реализовать все технологические этапы биржевого процесса представлена на рис. 16.

Подсистема формирования заявок и отчетов. Эта подсистема предваряет и завершает работу основной функциональной подсистемы биржи - торговой. В ней формируются ведомости (книги) заявок, затем информация передается в торговую подсистему, а по окончании торговой сессии формируется отчетная документация для брокеров.

Все ИСБТ поддерживают технологию ввода заявок непосредственно с рабочего места участника торгов, а некоторые (американская Pacific Stock Exchenge,) - ввод заявок с удаленного терминала.

В настоящее время ввод заявок осуществляется с клавиатуры и с бумажного носителя (маркируемых бумажных заявок).

Технология ввода заявок с клавиатуры является традиционной, тогда как технология применения маркируемых бумажных заявок используется лишь при наличии специальных устройств ввода (Нью-йоркская фондовая биржа. Американская фондовая биржа и Токийская фондовая биржа). Данная технология возникла в связи с тем, что брокеру не всегда удобно самому работать на компьютере, вследствие чего снижается эффективность по ряду сделок. На маркируемой бумажной заявке выделены позиции кода брокера, кода ценной бумаги, количества ценных бумаг, признака сделки (покупка-продажа), типа заявки, цены и прочих условий, которые могут присутствовать в заявке. Брокер помечает маркером позиции, характеризующие его заявку, и передает ее для ввода.

Для "электронных" бирж характерно использование принципа "обратной связи". На этапе ввода заявок это выражается в том, что после приема заявки система посылает подтверждение брокеру путем печати заявки на его терминале или передачи сообщения о прохождении заявки.

Рис. 16. Обобщенная схема функциональных подсистем биржи:

взаимосвязи 1 и 2 существуют в том случае, если расчетно-клиринговые и депозитарные функции осуществляют сторонние организации

Помимо информационных связей с торговой подсистемой данная подсистема имеет также информационные связи с расчетно-клиринговой и депозитарной подсистемами, откуда поступают данные о наличии денежных средств на счете брокера-покупателя и наличии ценных бумаг на счете-депо брокера-продавца.

Торговая подсистема. Данная подсистема в функциональном плане включает в себя собственно проведение биржевых торгов, начиная от анализа поступающих из подсистемы заявок и отчетов данных и заканчивая совершением сделки. Подсистема функционирует только в период торговой сессии, определенный правилами проведения торгов для данной биржи.

Технологическое решение биржевых торгов нашло свое отражение в торговле ценными бумагами по правилам простого или двойного аукциона. Простой аукцион - торг ведется по единому типу ценной бумаги; заявка удовлетворяется по предложенной наилучшей цене (аукцион продавца, получающего предложения покупателей, или аукцион покупателя, выбирающего лучшее предложение продавцов). Двойной аукцион - одновременная конкуренция и продавцов, и покупателей.

На "электронных" биржах управление торгами осуществляется при помощи компьютера. На ряде бирж (Нью-йоркская, Американская фондовые биржи) существует специальное лицо, управляющее торгом, - специалист (маклер, сайтори). На Нью-йоркской фондовой бирже специалист при работе с книгой заявок использует маркируемые карты, на которых указывает номера сцепленных заявок, а остальная информация берется из базы данных. На Американской фондовой бирже используется сенсорное устройство для ввода информации: специалисту достаточно прикоснуться к строке экрана с выведенной на него книгой заявок, чтобы "дать добро" на заключение соответствующей сделки. На Pacific Stock Exchenge -бирже, объединяющей два торговых зала (Лос-Анджелес и Сан-Франциско), в системе SCOREX специалист выдает для нелимитированных заявок определенную команду:

А - заявка реализуется по цене, назначенной системой исходя из спроса и предложения не только на данной бирже, но и на остальных биржах;

В - специалист вводит наиболее выгодную цену по данной заявке из предлагаемых брокерами в "толпе";

G - специалист приостанавливает заявку при возможности улучшения цены и реализации заявки по более выгодной цене.

По сцепленным заявкам оформляется сделка, данные по которой поступают в подсистему формирования заявок и отчетов, расчетно-клирин-говую и депозитарные подсистемы.

Раснетно-клиринговая и депозитарные подсистемы. Данные подсистемы осуществляют расчет текущих позиций участников торгов по денежным средствам, финансовым инструментам (ценным бумагам) и итоговым обязательствам участников по завершении торговой сессии. Основная цель данных подсистем - реализация принципа трех "п": "поставка против платежа", который означает единовременное осуществление расчетов по обязательствам участников (перевод денежных средств по счетам участников совпадает с переводом ценных бумаг по счетам-депо). По международным стандартам все взаимозачеты по сделке должны быть совершены в трехдневный срок, т.е. если сделка состоялась в день t, то расчеты завершаются в день (1+3).

Организационно данные подсистемы на бирже не обязательно оформляются в соответствующие подразделения. Поставщиками услуг, выполняемых этими подсистемами, могут быть сторонние организации, соединенные с биржевыми системами посредством телекоммуникаций. Функции депозитария, например, в Германии выполняют два акционерных общества «Deutscher Kassenverein» и «Deutscher Auslandskassenverein»: первое предназначено для ценных бумаг, выпущенных акционерными или государственными организациями Германии, а второе - для иностранных ценных бумаг. Поставщиками расчетно-клиринговых услуг по денежным средствам выступают банки, расчетно-клиринговые палаты.

Одно из главных требований, предъявляемое к этим подсистемам участниками рынка, - сведение к минимуму риска инвесторов при заключении сделки. Риск имеет организационную составляющую (она выражает степень урегулирования взаимодействия биржи и поставщиков соответствующих услуг), а также техническую составляющую (она определяется надежностью компьютерных систем и сетей). Для эффективного функционирования данных подсистем и реализации принципа трех "п" необходимо соблюдение следующих условий:

• расчеты по сделкам между участниками производятся не по каждой сделке, а по итоговому сальдо (данное условие не характерно для "электронных" бирж, где во время торгов наличие денежных средств и ценных бумаг у участника меняется в соответствии с его поведением во время торговой сессии);

• отслеживание позиций участников по денежным средствам и ценным бумагам во время торговой сессии;

• ценные бумаги учитываются на счетах-депо, т.е. существуют в безналичной форме;

• по возможности клиринг и депозитарное обслуживание осуществляются в одной организации или при наличии нескольких структур между ними должны быть четко налажены взаимоотношения.

Информационная подсистема. Ее основное функциональное назначение - накопление всей доступной информации, предшествующей и сопутствующей биржевому процессу, а также генерируемой им, и выдача биржевой информации или результатов анализа биржевого процесса внешним приемникам информации.

Исторически сложилось так, что именно в рамках данной подсистемы впервые стали применяться технические средства для распространения информации о заключенных сделках и курсах ценных бумаг.

Первопроходцем в этой области можно назвать Нью-Иоркскую фондовую биржу. Именно здесь в 1867 г. начал действовать тикер - биржевой телеграф для передачи данных о результатах торгов, а в 1881 г. результаты сделок отражались уже в ходе биржевой торговли на табло - электромеханической доске. Тогда же установился и определенный стандарт биржевого сообщения: код эмитента, цена открытия, цена закрытия, средневзвешенная цена, количество ценных бумаг. Именно в это время начался этап совершенствования технических средств в рамках информационной подсистемы с целью передачи информации и отражения результатов сделок в том темпе, который диктовала работа биржи. Тикер работал в 1867 г. со скоростью 50-60 символов/мин, а почти через столетие, в 1961 г. - до 900 символов/мин.

Для распространения биржевой информации часто используется страничный формат представления информации. Подсистема информации ИСБТ Лондонской фондовой биржи содержит 3000 страниц, информация в которых обновляется каждые 50 с. Пользователь, выбрав определенную страницу, видит на своем мониторе изменение данных в реальном масштабе времени. Норматив поступления данных в информационную сеть составляет 5 мин, у пользователя данные отражаются еще через 1 мин.

Таким образом, основными требованиями, предъявляемыми участниками рынка к информационной подсистеме биржи, являются способность поддерживать большие объемы динамично меняющейся информации и оперативность ее обновления на мониторе пользователя (время поступления информации пользователю). Вторая характеристика особенно важна, поскольку возможна игра на разнице курсов: тот, кто раньше получит информацию, оказывается в выигрышном положении. В связи с этим основной принцип, который соблюдается при создании информационной подсистемы ИСБТ, - принцип равных условий: информация поступает ко всем брокерам одновременно.

Информация о биржевых процессах представляется не только в режиме "распространения" информации брокерам, но и в режиме ответов на стандартные запросы пользователей с рабочего места.

Административно-контрольная подсистема. Одна из причин появления организованного рынка - стремление его участников снизить риск при заключении сделок. Таким образом, основная функция административно-контрольной подсистемы заключается в "надзоре" за деятельностью всех подсистем биржи и деятельностью участников биржевого процесса (брокеров). На NYSE "подозрительные" сделки выявляет электронная система мониторинга Stock Watch. По отобранным сделкам запрашивается информация у участников торгов, анализируется возможность получения ими "закрытой" информации. Кроме того, функцией административной подсистемы является и "настройка" подсистем и персонала биржи на определенный биржевой процесс.

Вычислительная техника в рамках функциональных биржевых подсистем применяется на различных биржах по-разному. Биржи могут иметь неодинаковый уровень автоматизации. Так, на Франкфуртской фондовой бирже компьютер применяется только для ввода информации о заключенных сделках, т.е. в рамках информационной подсистемы. Наряду с такой технологией известна и "электронная" биржа.

При реализации биржевых подсистем с использованием вычислительной техники и средств связи необходимо учитывать важнейшие характеристики каждой-из подсистем.

Наиболее важные характеристики торговой подсистемы:

• работа в режиме "on-line", обеспечение взаимодействия с пользователями в реальном масштабе времени;

• высокий уровень надежности, защищенности от сбоев;

• обеспечение расчетного потока транзакций, учитывающего "пиковые" нагрузки на рынке;

• интерфейс с другими подсистемами.

При создании подсистемы формирования заявок и отчетов (реализуется в рамках торговой подсистемы при "электронной" бирже) обязательно должен быть заложен принцип "обратной связи" - реагирование системы на действие брокера соответствующим сообщением на его терминал.

При разработке расчетно-клиринговой и депозитарной подсистем необходимо обеспечить:

• максимально возможную надежность технических и программных средств;

• высокий уровень защиты информации от несанкционированного доступа и возможных искажений;

• интерфейс с другими подсистемами;

• взаимодействие с торговой подсистемой при ориентации на реализацию транзакций.

Информационная подсистема ИСБТ должна обладать:

• достаточной пропускной способностью (информация по сделкам,

• передаваемая в единицу времени на абонентские места брокеров);

• минимальным временным лагом между временем появления информации о сделке и временем поступления данной информации к брокеру;

• различными режимами доступа к информации (запросный режим и режим вывода информации на терминал брокера);

• разнообразными возможностями по представлению информации в зависимости от типа абонента и условий участия данного брокера в торгах;

• интерфейсом с другими подсистемами и рабочими местами абонентов.

Торговая подсистема выполняет две основные задачи:

• осуществляет сбор данных по заявкам и запросам абонентов и представление ответной информации на запросы - решается на сервере доступа ("Hewlett-Packard" HP 9000 модели Н20);

• осуществляет регистрацию и сопоставление заявок, подготовку сделок в автоматическом режиме, регистрацию сделок и подготовку информации по запросам абонентов - выполняются на торговом сервере ("Hewlett-Packard" HP 9000 модели 890).

Оба сервера имеют дублирующие компьютеры таких же моделей. Такая конфигурация технических средств предназначена для решения задач торговой подсистемы и обеспечивает бесперебойную работу ИСБТ в ходе торгов с возможностью гибкого распределения задач по компьютерам в соответствии с потребностями и нагрузкой. Так, в "пиковые" моменты, нагрузка на сервер доступа и торговый сервер распределяется между компьютерами, а дублирующие машины выполняют роль "горячего" резерва; в период "затишья" задачи сервера доступа и торгового сервера могут выполняться только на одном компьютере.

Клиринговая подсистема в реальном масштабе времени отслеживает текущие позиции участников торгов по финансовым инструментам и денежным средствам с учетом начальных позиций перед торгами и изменений во время торговой сессии, а также производит расчет итоговых обязательств участников по окончании торгов.

• Депозитарная подсистема хранит данные о ценных бумагах и их владельцах, проводит расчеты по ценным бумагам между участниками сделки и подготавливает информацию в ответ на запросы пользователей.

Административная подсистема осуществляет настройку торговой подсистемы на определенный режим работы, управление ходом торгов и распределение прав абонентов. Данная подсистема позволяет:

• добавить сведения о новом абоненте, изменить его пароль, приостановить полномочия;

• запретить торги по финансовому инструменту и снять этот запрет, приостановить торги и возобновить их, изменить время проведения торгов;

• добавить, изменить, удалить данные об абоненте или финансовом инструменте;

• подготовить и послать сообщение абонентам.

Информационная подсистема хранит информацию, необходимую для проведения биржевых торгов, а также обеспечивает: запись в базы данных новой информации и генерируемой биржей в ходе работы; поиск информации в соответствии с запросами центрального узла и абонентов. Для принятия решения подсистема предоставляет участнику торгов следующую информацию:

• текущие цены покупки/продажи;.

• цены первой и последней сделки текущего дня, наименьшую и наибольшую цену по конкретному финансовому инструменту;

• объем последней сделки в единицах финансового инструмента и денежных средствах;

• изменение цены последней сделки по отношению к предыдущей, доходность к погашению в соответствии с установленной ценой и т.д.

Данные сведения сообщаются на терминалы всем абонентам. Кроме того, система реализует принцип "обратной" связи, т.е. в ответ на действия пользователя информационная подсистема предоставляет информацию конкретно для этого пользователя:

• данные по всем заявкам, введенным этим участником торгов;

• данные об отобранных заявках в соответствии с запросом (например, по конкретному виду ценной бумаги);

• текущие позиции участника по финансовым инструментам и денежным средствам с изменением этих показателей в ходе торговой сессии в соответствии с поведением участника,

Рабочие места абонентов ИСБТ ММВБ оборудованы компьютерами типа IBM PC AT 486 и более высокого класса.

Сетевые функции ИСБТ ММВБ реализованы как надстройка над сетевым Протоколом TCP/IP с использованием услуг сетевой службы ARPA, работающей в локальных и региональных сетях.

Телекоммуникационная сеть системы построена на основе высокоскоростных (пропускная способность не менее 64 Кбит/с) каналов телепередачи данных с применением Протокола Х.25, предоставляемых компанией Sprint-Net.

Программное обеспечение сервера доступа и торгового сервера написано на языке С в среде HP/UX (версия UNIX, разработанная Hewlett-Packard для своих компьютеров). Депозитарная подсистема разработана на основе СУБД Interbase в среде HP/UX, взаимодействие с расчетной подсистемой, функции которой выполняет система электронных межбанковских расчетов, осуществляется в формате DBF. Рабочие места абонентов написаны на языке Visual C++ в среде Windows for Workgroups. Для взаимодействия с центральным звеном абонентам предоставляется специальный стандартный интерфейс.

Аппаратно-программная архитектура ИСБТ ММВБ разработана таким образом, что наращивание мощности системы можно производить за счет увеличения производительности уже используемых средств и подключения дополнительных серверов доступа без глобального изменения конфигурации системы.

Итак, информационные системы фондового рынка должны:

• быть надежными и защищенными от сбоев;

• предусматривать возможность совмещения с международными и местными информационными системами.

Информационные системы фондового рынка поддерживают конкретные информационные технологии фондового рынка, развиваются вместе с ними и обладают возможностью адаптации к изменениям внешней среды.

Список литературы

Балабанов И. Т. “Основы финансового менеджмента. Как управлять капиталом?” - М.: Финансы и статистика, 1995.

Гамидов Г. М. “Банковское и кредитное дело” – М.: Банки и биржи, ЮНИТИ, 1994.

Жуков Е. Ф. “Ценные бумаги и фондовые рынки” – М.: ЮНИТИ, 1995.

Кирьянова З. В. “Теория бухгалтерского учета” – М.: Финансы и статистика, 1995.

Козлова Е. П. “Бухгалтерский учет” – М.: Финансы и статистика, 1994.

Липис А. и др. “Электронная система денежных расчетов” – М.: Финансы и статистика, 1994.

Подольский В. И., Дик В. В. “Бухгалтерский учет на персональных ЭВМ. Система автоматизированных рабочих мест бухгалтера” – М.: Бухгалтерский учет, 1993.

Рожнов В. С., Бегоцкая Г. К. “Автоматизированные системы обработки финансово-кредитной информации” – М.: Финансы и статистика, 1990.

Уткин Э. А. “Банковский маркетинг” – М.: ИНФО-М, Метаинформ, 1994.

Фельдман А. А. “Бухгалтерский учет на фондовом рынке” – М.: ИНФРА-М, 1994.

Положение об организации бухгалтерского учета и отчетности в Украине от 03.04.95 г. № 250.