Аудит представляет собой осуществляемую на основе договора проверку состояния бухгалтерского учета и внутрихозяйственного контроля, соответствия финансово-хозяйственных операций законодательству, достоверности отчетности, а также консультационные, экспертные и другие услуги, оказываемые аудиторами предприятиям и организациям.

Согласно Федеральному закону от 30.12.2008 №307-ФЗ «Об аудиторской деятельности» целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Под достоверностью понимается степень точности данных (финансовой) бухгалтерской отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

Цель аудита учета труда и заработной платы – основываясь на действующих нормативно-правовых актах, осуществить аудиторскую проверку и выразить мнение о достоверности и порядке ведения бухгалтерского учета труда и заработной платы [7,c.230].

К числу основных комплексов задач, которые необходимо проверить при аудите расчетов учета труда и заработной платы, относятся следующие:

1. соблюдение положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям;

2. учет и контроль выработки и начисления заработной платы рабочим-сдельщикам;

3. учет и начисление повременных и прочих видов оплат;

4. расчеты удержаний из заработной платы физических лиц;

5. аналитический учет по работающим (по видам начислений и удержаний);

6. сводные расчеты по заработной плате;

7. расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с фонда оплаты труда;

8. расчеты по депонированной заработной плате.

Объектами аудита учета расчетов по оплате труда являются первичная информация, в качестве которых в основном используются унифицированные формы первичной документации, разработанные НИПИстатинформом Госкомстата России, а также регистры бухгалтерского учета и отчетность.

Источниками информации по аудиту учета труда и заработной платы являются документы по зачислению, увольнению и переводу работников предприятия, первичные документы, регистры бухгалтерского учета и отчетность. В качестве первичных документов преимущественно используются унифицированные формы первичной документации, разработанные НИПИстатинформом Госкомстата России. Ведение первичного учета по унифицированным формам распространяется на юридических лиц всех форм собственности, осуществляющих деятельность в отраслях народного хозяйства. Так, по учету личного состава используются следующие формы [16, c.57]:

- Приказ (распоряжение) о приеме на работу (ф. №Т-1) – составляется на каждого члена трудового коллектива работником отдела кадров или лицом, ответственным за прием работников. В нем указывается разряд работника, его оклад, испытательный срок. После этого приказ визируется в соответствующей службе с целью подтверждения оклада и его соответствия штатному расписанию и подписывается руководителем организации. С приказом знакомят вновь принятого работника под его расписку.

- Личная карточка (ф. №Т-2) – заполняется на каждого работника в одном экземпляре. В ее разделах содержатся общие сведения о работнике (фамилия, имя, отчество, дата и место рождения, образование и др.), сведения о воинском учете, назначении и перемещении, повышении квалификации, переподготовке, отпуске, аттестации и дополнительные сведения.

- Приказ (распоряжение) о переводе на другую работу (ф. №Т-5) – составляется в двух экземплярах в отделе кадров при оформлении перевода работника из одного подразделения в другое. Один экземпляр остается в отделе кадров, второй передается в бухгалтерию. Приказ визируется руководителями соответствующих структурных подразделений и подписывается руководителем организации.

- Приказ (распоряжение) о предоставлении отпуска (ф. №Т-6) – применяется для оформления ежегодного отпуска и отпусков других видов. Содержит все необходимые сведения для расчета отпускных сумм и удержаний.

- Приказ (распоряжение) о прекращении трудового договора (контракта) (ф. №Т-8) – составляется в двух экземплярах в отделе кадров и подписывается руководителем подразделения организации и ее руководителем. В нем указывают причину и основание увольнения.

По учету использования рабочего времени и расчетов с персоналом по оплате труда применяются: табель учета использования рабочего времени и расчета заработной платы (ф. № Т-12), табель учета использования рабочего времени (ф. №Т-13). Необходимо отметить, что табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием их причины, а также часов простоя и часов сверхурочной работы.

Для учета выработки и сдельной заработной платы применяются следующие первичные документы: наряды, рапорты, маршрутные листы и другие документы.

Независимо от формы первичные документы содержат в себе, как правило, следующие реквизиты (показатели): место работы (цех, участок, отделение); время работы (дата); наименование и разряд работы (операции); количество и качество работы; фамилии, инициалы, табельные номера и разряды рабочих; нормы времени и расценки за единицу работы; сумму заработной платы рабочих; шифры учета затрат, на которые относится начисленная заработная плата; количество нормо-часов по выполненной работе.

По учету расчетов с персоналом по оплате труда применяются расчетно-платежная ведомость (ф. № Т-49), расчетная ведомость (ф. № Т-51), платежная ведомость (ф. №Т-53) и лицевой счет (ф. № Т-54). В расчетной ведомости содержатся все расчеты по определению сумм заработной платы, подлежащих выплате работникам. Платежную ведомость используют лишь для выплаты заработной платы. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы. Расчетно-платежные ведомости или замещающие их расчетные и платежные ведомости применяют для расчетов с работниками за целый месяц. Лицевые счета представляют собой документы, на лицевой стороне которых записываются необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу и др.), а на обратной стороне – все виды начислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период.

К регистрам, которые подлежат проверке, относятся сводные ведомости распределения заработной платы (по видам, шифрам затрат и др.), регистры по счету 76 «Расчеты с разными дебиторами и кредиторами» в части расчетов по исполнительным листам и депонированной заработной плате, журналы-ордера № 8 и № 10 (при журнально-ордерной форме учета), Главная книга, баланс (ф. № 1).

Методика проверки включает следующие элементы [12, c.320]:

При проверке соблюдения положений законодательства о труде, состояния внутреннего учета и контроля по трудовым отношениям п р ежде всего целесообразно проконтролировать, как на предприятии соблюдается трудовое законодательство. Основным документом, используемым для этой цели, является Трудовой кодекс РФ, вступивший в действие с 1 февраля 2002 года. Ст. 56 ТК РФ рассматривает понятие и стороны трудового договора. Существенными условиями договора являются: место работы, дата начала работы, наименование должности, специальности, профессии с указанием квалификации в соответствии со штатным расписанием. Аудитор может проверить, как оформляется прием и увольнение сотрудников, учитывается рабочее время сотрудников, как строится система оплаты труда и др. В статье 59 ТК РФ оговорены случаи заключения срочного договора: замена временно отсутствующего работника, проведение срочных работ, работа в организациях – субъектах малого предпринимательства, работа за границей, работа творческих работников и др. В ст.40 ТК РФ рассмотрен порядок заключения коллективных договоров, которые должны регулировать социально-трудовые отношения в организации, заключаемые работниками и работодателями в лице их представителей.

Правильность оформления работников (прием на работу и увольнение) проверяется по приказам, контрактам, трудовым соглашениям. Из применяемых форм оплаты труда в основном используются сдельная и повременная системы, что должно быть отмечено в соответствующих документах работников предприятия. При повышенной оплате труда необходимо проверить правильность применения тарифных ставок или условий контракта, а при сдельной — правильность применения норм и расценок.

Необходимо проверить подлинность первичных документов, их соответствие требованиям нормативных документов по начислению и выплаты заработной платы, наличие подписей должностных лиц, ответственных за учёт выполненных работ, нет ли в документах неоговоренных исправлений и подчисток.

Учет рабочего времени, соблюдения установленного режима работы и начисления заработной платы работающих, состоящих на повременной оплате труда, организуется в табеле учета использования рабочего времени и расчета оплаты труда (ф. № Т—12). По этому документу можно проверить все необходимые данные по каждому работающему (дни отпуска, время нахождения в командировке, дни болезни и др.).

Для проверки применяется метод сбора аудиторских доказательств по сопоставлению соответствующих документов (личных карточек, табелей учета рабочего времени) с приказами и распоряжениями.

При проверке организации учета и контроля выработки и начисления заработной платы рабочим-сдельщикам аудитор проверяет, как оформлены первичные документы (наряды, маршрутные листы и др.), правильность применения норм и расценок, наличие подписей должностных лиц, заполнение соответствующих реквизитов; обращает внимание на имеющиеся исправления. Особое внимание уделяется: расчетам сдельного заработка при бригадной форме оплаты труда, правильности переноса итоговых сумм по работающим в расчетно-платежные ведомости. Целесообразно проверить, нет ли случаев повторного начисления сумм по ранее оплаченным документам (нарядам, разовым документам и др.). Если расчеты по учету сдельной и работной платы выполняются с применением ПК, то целесообразно проверить алгоритмы расчетов, нормативно-справочные данные.

Здесь применяются такие методы сбора аудиторских доказательств, как проверка документов, подготовленных на предприятии, контроль арифметических расчетов (определение сумм сдельной заработной платы).

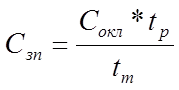

При проверке расчетов по начислению повременных и прочих видов оплат аудитор должен установить: какие формы и системы оплаты труда используются в данной организации (повременная, сдельная, аккордная); списочный и среднесписочный состав работников. В этом комплексе аудитор проверяет, как производились начисление повременной оплаты, расчеты по среднему заработку, расчеты за дни пребывания в отпуске, расчет премий и других видов оплат. Проверка начисленной повременной оплаты для работающих с установленным окладом ведется по формуле [18, c.167]:

(1)

(1)

где Сзп — сумма начисленной заработной платы;

Сокл - оклад работающего;

tр — отработанное время в месяц по графику рабочего времени (в часах);

t m— месячный фонд рабочего времени (в часах).

Начисленная повременная оплата для работников с оплатой согласно установленным разряду и тарифу проверяется по формуле:

(2)

(2)

где Сзп — сумма начисленной заработной платы;

Тi –тариф i-разряда;

tр — отработанное время в месяц по графику рабочего времени (в часах).

При несовпадении данных, полученных аудитором, с бухгалтерскими записями необходимо установить причину расхождения, и если выяснится, что бухгалтер-расчетчик неправильно произвел расчеты, в отчете аудитора делаются соответствующие замечания. Бухгалтер-расчетчик должен произвести исправления и отразить их всоответствующих документах.

При расчете начислений, которые определяются с использованием среднего заработка, прежде всего необходимо установить, правильно ли определен средний заработок, а затем проверить правомерность выполненных начислений по соответствующим видам оплат.

Аудитор также проверяет правильность начислений по прочим видам оплат и доплат: оплата отпусков, работы в праздничные дни доплата за работу в ночное время и др. Методика проверки сводится к выверке алгоритмов расчетов и исходных данных. По обнаруженным ошибкам бухгалтер-расчетчик вносит необходимые исправления, пересчитывает начисления и удержания по работающим.

При проверке расчетов удержаний из заработной платы с физических лиц необходимо проверить справочные данные (льготы по налогу на доходы физических лиц, размер удержаний по исполнительным листам и др.), затем установить соответствие алгоритма законодательным документам и, наконец, проверить сами выполненные расчеты.

При проверке правильности исчисления налога на доходы физических лицаудитор руководствуется положениями гл. 23 «Налог надоходы физических лиц» Налогового кодекса РФ. Здесь ему необходимо уточнить количество льгот, величину налогооблагаемой базы, проверить правильность расчета налога на доходы физических лиц.

При проверке налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, они не уменьшают налоговую базу, которая определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговые ставки определены ст. 224 НК РФ в следующих размерах:

· 13%, если иное не предусмотрено настоящей статьей;

· 35% в отношении выигрышей по лотереям, других выигрышей и т.п.;

· 30% в отношении доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации;

· 15 % в отношении доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации;

· 9% в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов.

Основное внимание аудитор уделяет проверке налога, исчисленного по ставке 13%. Налоговая база для этой ставки определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218—221 Налогового кодекса.

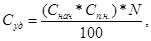

Удержания по исполнительным листам на детейпроверяют, пользуясь следующей формулой [11, c.203]:

(3)

(3)

где Суд — сумма удержаний на содержание детей,

Снач — общая сумма начислений по работающему за месяц,

Сп.н. - сумма налога на доходы физических лиц, удержанного с начисленной за месяц суммы,

N — процент удержаний.

При проверке удержаний за товары, приобретенные в кредит, устанавливают период рассрочки, суммы удержаний и сроки платежей. При проверке погашения ссуд, выданных работникам, устанавливают сроки и внесенные суммы, сумму удержанного налога за пользование ссудой.

При проверке ведения аналитического учета по работающим учет ведется по физическим лицам как состоящим, так и не состоящим в списочном составе предприятия по всем видам заработной платы, премиям, пособиям и другим выплатам и удержаниям (налогам, платежам и др.). Необходимые данные для этой цели накапливаются в лицевых счетах (накопительных документах), расчетно-платежной документации, а приис-пользовании ПК могут храниться ввиде отдельных файлов.

Аудитор должен проверить, ведется ли такой учет, обратить внимание на сохранность подобной информации и формирование на каждого работающего совокупного годового дохода. Помимо прямых начислений в совокупный доход должны быть включены: стоимость натуральной оплаты работникам, вознаграждения по результатам работы за год, стоимость проезда к месту отдыха работников предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдаленных районах Дальнего Востока, стоимость бесплатно предоставляемого питания и продуктов, единовременные вознаграждения за выслугу лет и др.

При проверке сводных расчетов по оплате труда учет ведетсяпо данным счета 70 «Расчеты с персоналом по оплате труда» и корреспондирующим с ним счетом. При журнально-ордерной форме учета обороты по кредиту этого счетапроверяют по данным журналов-ордеров ф. №№ 10 и 10/1, а дебетовые данные по счету 70 (выдача заработной платы, удержания идр.) - по данным журналов-ордеров ф. № 1 «Касса», ф. № 2 «Рас четный счет», ф. № 8 - по счетам учета расчетов с бюджетом, депонентами и др.

При автоматизированной форме учета контролю подвергаются записи в ведомостях дебетовых и кредитовых оборотов. Кроме того, сводные данные проверяют по Главной книге (счета 70 и 69). Сальдо по этим счетам должны быть тождественны показателям баланса ф. № 1 по ст. «Кредиторская задолженность перед персоналом организации» и «Кредиторская задолженность перед государственными внебюджетными фондами» раздела V пассива ипо ст. «Прочие дебиторы» раздела II актива (в части долгов за работающими и органами страхования).

Для контроля расчетов по оплате труда используются: первичные документы по учету выработки и заработной платы, расчетные (расчетно-платежные) ведомости, лицевые счета работающих, платежные ведомости и др.

Прежде всего необходимо проверить соответствие итогов в отдельных ведомостях (цехов, отделов) с общими итогами по предприятию. Затем устанавливается правильность произведенных операций по отнесению начисленной заработной платы на соответствующие счета.

Так, выплаты из фонда оплаты труда, включенные в себестоимость продукции, относятся в дебет счетов 20, 23, 25, 26 (производственные затраты), 29 (на расходы непромышленных производств и хозяйств),08 (вложения во внеоборотные активы).

При проверке правильности исчисления и перечисления страховых взносов аудитор проверяетправильность расчетов по исчислению страховых взносов. С этой целью уточняют базу для начисления страховых взносов для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам.

При проверке депонированных сумм по заработной плате аудитор проверяет, как организован аналитический учет по счету 76, субсчет «Депонированная заработная плата». Устанавливает, велись ли карточки в разрезе физических лиц и депонированных сумм, как производилась выдача сумм депонированной заработной платы, на какой счет списывалась депонированная заработная плата после окончания срока исковой давности (трех лет) и т.п.