Задачи по лизингу:

- Определить срок лизинга:

- Пресс гидравлический вулканизац. 100-400-2Э

- Специализированный фрезерный консольный станок ВМ-127М

- Кран мостовой электрический двухбалочный г/п 20/5 т., пролет 28,5м.

- Высокочастотный генератор ВЧГ2 100-0,066

- Трактор "Беларус" – 320 МК

Пояснение:

Для определения срока лизинга необходимо определить к какой ам.группе относится оборудование, для чего необходимо воспользоваться ОБЩЕРОССИЙСКИМ КЛАССИФИКАТОРОМ ОСНОВНЫХ ФОНДОВ ОК 013-94 и ПОСТАНОВЛЕНИЕМ ПРАВИТЕЛЬСТВА №1 от 01.01.2002г. с редакцией от 18.11.06 (изменения) (см. Гарант, Консультант)

Определив срок полезного использования оборудования, применяется коэффициент ускорения амортизации до 3 и получается срок лизинга.

Решение:

- Пресс - 6 ам.гр. срок пол.исп.10-15 лет; Код ОКОФ – 14 2922020; срок лизинга = 41мес (41 мес *3 = 123 мес. /12мес. = 10 лет 1 мес.)

- ВМ-127М - 5 ам.гр. срок пол.исп. 7-10 лет, Код ОКОФ – 14 2922010; срок лизинга = 29 мес. (29 мес. * 3 = 87 мес /12мес. = 7 лет 1 мес)

- Кран – 7 ам.гр. срок пол. исп. 15-20 лет, Код ОКОФ – 14 2915010, срок лизинга = 61 мес.

- Генератор – 6 ам.гр. срок пол.исп.10-15 лет; Код ОКОФ – 14 2914181; срок лизинга = 41 мес

- Трактор – 5 ам.гр. срок пол.исп.7-10 лет; Код ОКОФ – 14 2918100, срок лизинга = 29 мес.

- Рассчитать сумму лизинговых платежей по вышеперечисленному оборудованию

- Пресс стоимостью 900 000 руб.

- Станок ВМ-127М 767 000 руб.

- Кран 2 871 000 руб.

- Генератор 1 319 000 руб.

§ Трактор 525 000 руб.

Аванс лизингополучателя = 20%, ставка кредитования = 12,25% годовых, срок кредита равен сроку лизинга, но для усложнения задачи можно определить срок кредита меньше срока лизинга, маржа лизинговой компании=3% годовых от остаточной стоимости, ставка страхования = 0,6% от первоначальной стоимости.

Срок поставки оборудования 4 мес., порядок оплаты поставщику 50% предоплаты, 50% по готовности оборудования к отгрузке, срок монтажа и ввода в эксплуатацию 1 мес. Начало финансирования сделки июль 2006г.

(ВСЕ ЭТИ ПОКАЗАТЕЛИ МОЖНО МЕНЯТЬ ДЛЯ ВАРИАТИВНОСТИ ЗАДАЧИ)

- Рассчитать удорожание за весь период сделки

- Рассчитать сумму Налога на имущество за период сделки

┌─────────────────────────────────────────────────────┬──────────┐

│ Наименование объекта налогообложения │ Налоговая│

│ │ ставка │

│ │(в рублях)│

└─────────────────────────────────────────────────────┴──────────┘

ПРИМЕЧАНИЕ: Для расчета по Трактору

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя

Автомобили легковые с мощностью двигателя (с каждой

лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно 5

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до

110,33 кВт) включительно 7

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до

147,1 кВт) включительно 10

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до

183,9 кВт) включительно 15

свыше 250 л.с. (свыше 183,9 кВт) 30

Мотоциклы и мотороллеры с мощностью двигателя (с

каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно 2

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до

25,74 кВт) включительно 4

свыше 35 л.с. (свыше 25,74 кВт) 10

Автобусы с мощностью двигателя (с каждой лошадиной

силы):

до 200 л.с. (до 147,1 кВт) включительно 10

свыше 200 л.с. (свыше 147,1 кВт) 20

Грузовые автомобили с мощностью двигателя

(с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно 5

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до

110,33 кВт) включительно 8

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до

147,1 кВт) включительно 10

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до

183,9 кВт) включительно 13

свыше 250 л.с. (свыше 183,9 кВт) 17

Другие самоходные транспортные средства, машины и

Механизмы на пневматическом и гусеничном ходу

(с каждой лошадиной силы) 5

Снегоходы, мотосани с мощностью двигателя (с каждой

лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно 5

свыше 50 л.с. (свыше 36,77 кВт) 10

Катера, моторные лодки и другие водные транспортные

средства с мощностью двигателя (с каждой лошадиной

силы):

до 100 л.с. (до 73,55 кВт) включительно 10

свыше 100 л.с. (свыше 73,55 кВт) 20

Яхты и другие парусно-моторные суда с мощностью

двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно 20

свыше 100 л.с. (свыше 73,55 кВт) 40

Гидроциклы с мощностью двигателя

(с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно 25

свыше 100 л.с. (свыше 73,55 кВт) 50

Несамоходные (буксируемые) суда, для которых

определяется валовая вместимость (с каждой

регистровой тонны валовой вместимости) 20

Самолеты, вертолеты и иные воздушные суда, имеющие

двигатели (с каждой лошадиной силы) 25

Самолеты, имеющие реактивные двигатели

(с каждого килограмма силы тяги) 20

(введено Федеральным законом от 20.08.2004 N 108-ФЗ)

Другие водные и воздушные транспортные средства,

не имеющие двигателей (с единицы транспортного 200

средства)

Кредит

Рассмотрим "классический кредит", а затем перейдем к аннуитетному: Сейчас даже люди, не бравшие ни разу кредит, знают, что обычно первые платежи по кредиту большие, зато последующие становятся все меньше и меньше. Этот кредит мы назовем "классический кредит". В нем клиент получает кредит на сумму X на срок Y. И потом каждый месяц погашает "тело кредита" на сумму равную X / Y плюс платит проценты, начисленные на остаток по телу кредита. Давайте рассмотрим это на примере:

Мы берем кредит на сумму 10000 денежных единиц на срок 12 месяцев. Как правило банк строит график погашения кредита таким образом что бы тело кредита (10000 д.е.) равномерно погашалось в течении всего срока кредита (т.е. погашение по кредиту было равно 10000/12 = 833,33 д.е. / месяц) а на остаток начислялись проценты.

(Примечание - клиент при оформлении кредита может попросить изменить график погашения, например первые три месяца погашать тело кредита по 400 д.е., зато в остальные девять месяцев ему придется погашать по (10000 - 3 * 400) / 9 = 977,77 д.е / мес)

Формула расчета процентов по кредиту очень проста

Где  - это остаток по телу кредита,

- это остаток по телу кредита,

- это остаток по телу кредита,

- это кол-во дней в месяце, за который рассчитываются проценты

- это кол-во дней в месяце, за который рассчитываются проценты

- годовая процентная ставка по кредитному договору

- годовая процентная ставка по кредитному договору

- кол-во дней в году (может быть календарным, а может быть жестко фиксированным числом)

- кол-во дней в году (может быть календарным, а может быть жестко фиксированным числом)

Теперь попробуем оживить эту формулу, для этого, что бы не ломать себе голову, сразу договоримся, что дней в году у нас всегда 366, ставка равна 16 % (или 16/100 = 0,16), а в месяцах у нас всегда 30 дней.

Вот как это все будет выглядеть:

Как видно из рисунка - итоговая сумма платежей к концу срока уменьшается. Особенно это будет хорошо видно на длинный сроках кредитования.

Теперь переходим к самому главному - в чем отличие аннуитетного кредита от "классического"? Отличие всего лишь в том - что клиент всегда платит одну и туже сумму ежемесячно сразу за все. В этой сумме "как бы" уже находится и погашение кредита и проценты. Формула расчета аннуитетного кредита посложнее:

Где  - это годовая процентная ставка (16 % = 0,16) деленная на 12 (число месяцев в году), в нашем случае равна 0,16 / 12

- это годовая процентная ставка (16 % = 0,16) деленная на 12 (число месяцев в году), в нашем случае равна 0,16 / 12

n - это кол-во месяцев, на которые брался кредит (в нашем случае 12)

- аннуитетный коэффициент, если его умножить на сумму взятого кредита - то получим сумму постоянного платежа по всем месяцам.

- аннуитетный коэффициент, если его умножить на сумму взятого кредита - то получим сумму постоянного платежа по всем месяцам.

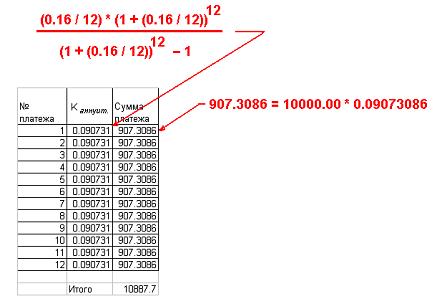

Вот как это все будет выглядеть:

Теперь давайте проанализируем "аннуитетные платежи" и платежи "классического кредита", также проанализируем что обойдется клиенту дороже.

Как видно из рисунка по аннуитету клиент платит всегда одну и ту же сумму - 907,3086 д.е. Но аннуитет обошелся клиенту на 35 д.е. дороже! Скажите мелочь? И будете не правы! Т.к. если вы возьмете сумму кредита побольше - например 300 000 д.е. и срок порядка 5 лет (т.е. = 60 месяцев) то по аннуитету клиент заплатит 400400,058 д.е., а по "классическому кредиту" - 390000,00 д.е. Итого 10400,058 д.е. аннуитет обойдется дороже. Не приятно, да?

А если еще учесть что очень многие банки не разрешают погашать аннуитет раньше времени - то вообще становится непонятно, а зачем и почему люди берут этот странный аннуитет?

Попробуем ответить!!!

Если обратить внимание на первый платеж обычного кредита (см. рис 1) - то там сумма платежа составит 964,481 д.е., а у аннуитета (см. рис 2) она будет равна 907,3086, разница вроде бы не большая. Но для примера с кредитом на 300 000 д.е. они будут являться равными 7950,820 д.е. и 6673,334 д.е. для обычного кредита и аннуитета соответственно. Т.е. разница составит 1277,49 д.е.!

А как известно банк выдает кредит клиенту на основании доходов клиента, т.е. банк смотрит какой суммарный доход получает клиент в месяц, отнимает часть на социалку (пропитание, оплата квартиры, комун. услуги) и оставшаяся сумма считается доступной к погашению первого платежа кредита. Теперь представьте, что по обычному кредиту сумма доступная к погашению первого платежа у Вас равна 6800 д.е. и она меньше 7950,820 д.е. первого платежа. Получается, что Вы по своим доходам взять этот кредит "как бы" не можете. Что делать? В общем, можно попытаться увеличить срок кредитования - тогда сумма ежемесячных платежей станет немного меньше, но это тоже не совсем хорошо, т.к. растет сумма переплаты за кредит, да и банк может не пойти навстречу. А по аннуитету - платежи всегда меньше 6800 д.е., т.е. взять этот кредит можно без проблем.