Задание 1

Отразить в учете следующие хозяйственные операции, используя автоматизированный способ ввода проводок «от документа».

10.04.2013 г. в нашу организацию согласно договора №1 от 01.04.2013 г. от ОАО «Москва» по счет-фактуре №12 от 09.04.2013 г. поступили следующие материалы:

| Наименование | Кол-во (м) | Цена (учетная) | Сумма | Ставка НДС | Сумма НДС | Всего |

| Штапель, арт.3080 | 65.00 | 65000-00 | 18% | 11700-00 | 76700-00 | |

| Ситец, арт.Ш-45 | 50.00 | 60000-00 | 18% | 10800-00 | 70800-00 | |

| 125000-00 | 22500-00 | 147500-00 |

Согласно выписке банка от 12.04.2013 г. счет-фактура оплачен полностью платежным поручением от 11.04.2013 г.

При приемке количественных и качественных расхождений не обнаружено. Факт приемки оформлен приходным ордером от 10.04.2013 г.

Методические рекомендации по выполнению задания

Перед началом ввода хозяйственных операций установите рабочую дату 01.04.2013 (меню Администрирование – Персональные настройки).

1. Оформляется и регистрируется в журнале операций документ о поступлении материалов.В меню Покупки и продажи выбираем документ «Поступление товаров и услуг » и открываем экранную форму документа. Заполняем форму:

- вид операции – Товары

- контрагент – ОАО Москва, ИНН – 265548376555 (также при вводе контрагента создайте договор с ним на поставку материалов)

Заполняем основные реквизиты документа:

Заполняем основные реквизиты документа:

- № - присваивается системой автоматически (очередной по порядку);

- Дата – устанавливаем дату поступления материалов 10.04.2013 (вручную или с помощью встроенного календаря — рядом кнопка);

- Контрагент - добавляем в справочник «Контрагенты» соответствующего поставщика: ОАО «Москва», ИНН 7716115277, КПП 356452476

- Склад - выбираем из справочника «Склад» двойным щелчком мыши «Склад материалов» (тип – оптовый);

- Договор – заносится основание расчетов:Договор № 1 от 01.04.2013

Заполняем табличную часть:

- На закладке Товары первой строки открываем справочник «Номенклатура» -«Материалы» и вносим сведения о материале сначала в справочник, если данный материал там отсутствует, затем двойным щелчком мыши «помещаем» материал в табличную часть документа, затем указываем количество поступившего материала и цену за единицу.

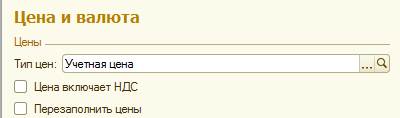

Чтобы сумма НДС рассчиталась в документе «сверху», необходимо в верхней части формы нажать на гиперссылку Цена не включает НДС и в открывшейся форме Цена и валюта отрегулировать вариант расчета НДС.

Флаг «НДС включать в стоимость» устанавливается, если нужно оприходовать материалы вместе с суммой НДС.

Здесь же указываем тип цен – «учетная цена».

Нажмите на кнопку Провести. Документ сформирует проводки в БУ и НУ. Нажмите на кнопку Печать в верхней части формы.

В списке собраны различные варианты накладных для приходования имущества. Поступление материалов сопровождается Приходным ордером М-4. Просмотрите печатную форму документа.

В списке собраны различные варианты накладных для приходования имущества. Поступление материалов сопровождается Приходным ордером М-4. Просмотрите печатную форму документа.

В нижней части формы также имеется команда для регистрации счет-фактуры полученного. Введите счет-фактуру. Запишите и проведите документ.

Перейдите в меню Учет, отчетность и налоги, выберите группу отчетов Отчеты по НДС и сформируйте Книгу покупок за апрель месяц. Убедитесь, что запись покупки сформирована в книге и НДС выделен.

Перейдите в меню Учет, отчетность и налоги, выберите группу отчетов Отчеты по НДС и сформируйте Книгу покупок за апрель месяц. Убедитесь, что запись покупки сформирована в книге и НДС выделен.

2. Оформляется и регистрируется в журнале операций документ «Платежное поручение» открываем экранную форму документа (Банк и касса àПлатежное поручение). Вид операции – Оплата поставщику.

Заполняем реквизиты документа:

При подготовке платежного поручения документ автоматически устанавливает банковские реквизиты плательщика, которые были указаны при настройке системы.

- № - присваивается системой автоматически (очередной по порядку возрастания);

- Дата – устанавливаем дату оплаты материалов 11.04.2013 (вручную или с помощью встроенного календаря — рядом кнопка);

- Получатель - выбираем из справочника «Контрагенты» соответствующего поставщика, после этого банковские реквизиты получателя будут заполнены автоматически, если они были правильно занесены в справочник;

- Счет получателя – добавляем в справочник Банковские счета: номер расчетного счета ОАО Москва 45678892346322178905 и БИК банка 044583376 (ООО ДИЛ-БАНК).

- Сумма - сумма к перечислению согласно полученному счету-фактуре;

- Ставка НДС – из справочника выбираем нужную ставку НДС (18%);

- Договор – указываем номер договора

- Вид платежа – оставляем значение, установленное системой по умолчанию («электронно»);

- Очередность платежа - 6 согласно очередности списания денежных средств с расчетного счета, установленной Гражданским кодексом Российской Федерации. Статьей 855.

- Статья движения денежных средств (ДДС) – Оплата поставщику

- Назначение платежа – появляется автоматически, но необходима корректировка. Скорректируем: Оплата по договору № 1 (поставка материалов)

С помощью кнопки «Платежное поручение » выводим на печать платежное поручение;

Регистрируем документ в журнале операций. Проводки данный документ не формирует. Оплата подтверждается выпиской банка.

Регистрируем оплату платежного поручения с помощью обработки «Выписка банка». Для этогооткрываем экранную форму документа Платежное поручение, в верхней части формы выполняем команду Создать на основании - Списание с расчетного счета, ставим дату выписки 12.04.2013 и проводим документ.

Теперь проверим оформление сделки с помощью Анализа субконто (меню Справочники и настройки учета). Настройте период – Апрель, организация – ООО Стиль, вид субконто – Контрагенты.

Обороты за период равны – сделка закрыта.

Задание 2

Отразить в учете следующие хозяйственные операции, используя автоматизированный способ ввода проводок «от документа».

15.04.2013 г. на предприятие ООО «Стиль» согласно договора №5 от 03.04.2013 г. от ОАО «Москва» по счету-фактуре №21 от 14.04.2013 г. поступили следующие материалы:

| Наименование | Кол-во | Цена | Сумма | Ставка НДС | Сумма НДС | Всего |

| Шелк арт.Ш-12,м | 94-20 | 131880-00 | 18% | 23738-40 | 155618-40 | |

| Ситец арт.Ш-45,м | 55-50 | 2775-00 | 18% | 499-50 | 3274-50 |

Согласно выписке банка от 16.04.2013 г. счет-фактура оплачен полностью платежным поручением от 16.04.2013 г.

При приемке количественных и качественных расхождений не обнаружено. Факт приемки оформлен приходным ордером от 15.04.2013 г.

Анализ субконто показывает отсутствие сальдо по контрагенту ОАО Москва.

Задание 3

Отразить в учете следующие хозяйственные операции, используя автоматизированный способ ввода проводок «от документа».

ООО «Автокомбинат №1», согласно договора № 4 от 08.04.2013 г. по счету-фактуре №38 от 12.04.2013 г., были оплачены транспортные услуги по доставке материалов, оприходованных по приходному ордеру от 15.04.2013 г. (задание 2) на общую сумму 9480 руб., в т.ч. НДС (платежное поручение от 14.04.2013 г., выписка банка от 16.04.2013 г)

Комментарий к выполнению задания:

Услуги по доставке материалов обрабатываются с помощью документа Поступление доп.расходов (меню Покупки и продажи). В данном документе указываем общую сумму расходов, способ распределения «по сумме», устанавливает позицию «Цена включает НДС», табличная часть заполняется кнопкой Заполнить (заполнить по поступлению). При выполнении команды выбираем накладную, к которой будет добавлена сумма транспортных расходов. В этом случае дополнительные расходы распределяются пропорционально сумме поступления материалов.

Услуги по доставке материалов обрабатываются с помощью документа Поступление доп.расходов (меню Покупки и продажи). В данном документе указываем общую сумму расходов, способ распределения «по сумме», устанавливает позицию «Цена включает НДС», табличная часть заполняется кнопкой Заполнить (заполнить по поступлению). При выполнении команды выбираем накладную, к которой будет добавлена сумма транспортных расходов. В этом случае дополнительные расходы распределяются пропорционально сумме поступления материалов.

Проверяем наличие записи в Книге покупок.

Задание 4

Отразите в учете следующие хозяйственные операции, используя автоматизированный способ ввода проводок «от документа».

Согласно договора №3 от 06.04.2013 г. поставщику ООО «Север» под поставку материалов был перечислен аванс в сумме 5000 руб. (платежное поручение от 17.04.2013 г., выписка банка от 18.04.2013 г.)

21.04.2013 г. от ООО «Север» по счету-фактуре №34 от 20.04.2013 г. поступили следующие материалы:

| Наименование | Кол-во | Цена | Сумма | Ставка НДС | Сумма НДС | Всего |

| Пуговицы Д-18, шт. | 9-10 | 1365-00 | 18% | 245-70 | 1610-70 | |

| Пакеты полиэтиленовые, шт | 3-50 | 7000-00 | 18% | 1260-00 | 8260-00 |

При приемке количественных и качественных расхождений не обнаружено. Факт приемки оформлен приходным ордером от 21.04.2013 г.

Составьте платежное поручение, приходный ордер, обработайте выписку банка, зарегистрируете счет-фактуру полученный, проверьте записи в книгу покупок.

Задание 5

Отразите в учете следующие хозяйственные операции, используя автоматизированный способ ввода проводок «от документа».

23.04.2013 г. от ООО «Север» согласно договору №2 от 04.04.2013 по счету-фактуре №138 от 21.04.2013 г. получены следующие материалы:

| Наименование | Кол-во | Цена | Сумма | Ставка НДС | Сумма НДС | Всего |

| Иглы машинные И-100 | 10.25 | 10250-00 | 18% | 1845-00 | 12095-00 | |

| Пакеты полиэтиленовые | 5.00 | 2500-00 | 18% | 450-00 | 2950-00 |

При приемке количественных и качественных расхождений не обнаружено. Факт приемки оформлен приходным ордером от 23.04.2013 г.

Составьте приходный ордер, зарегистрируйте счет-фактуру полученный.

Отразите транспортные расходы по доставке материалов фирмой ООО «Север» на сумму 5780 руб. (в том числе НДС), зарегистрируйте счет-фактуру полученный.

В завершении упражнений выполните следующее:

1. Сформируйте Книгу покупок. В ней должны быть зарегистрированы все операции по движению НДС и принятии его к учету, так как они не зависят от факта оплаты счета-фактуры.

2. С помощью Анализа субконто дайте оценку задолженности ООО «Стиль» контрагентам. Определите кому, по какому договору и сколько должна ваша организация.