Нормативная база на планируемый год должна разрабатываться с

наиболее полным учетом влияния всех запланированных в плане тех-

нического и организационного развития производства мероприятий,

в том числе: по внедрению передовых технологических процессов,

механизации и автоматизации производственных процессов, модер-

низации оборудования, оснастки и инструмента, совершенствованию

организации производства и труда, сокращению отходов производ-

ства, использованию передового опыта.

При разработке годового плана предприятия разрабатывают

дополнительные мероприятия по использованию резервов и эко-

номии материальных ресурсов.

Разработка нормативной базы осуществляется по направлени-

ям расхода производственных ресурсов.

Нормы расхода материальных ресурсов разрабатываются

на основе данных:

• объемов производства продукции или работ на плановый

период;

• конструкторской и технологической документации, рецеп-

тур и регламентов на изготовление продукции, нормативов техно-

логических потерь и отходов;

• действующих норм расхода материальных ресурсов в про-

изводстве соответствующей продукции, или работ;

• экономии ресурсов от внедрения мероприятий плана техни-

ческого и организационного развития производства;

• экономии ресурсов, предусмотренных стратегическим пла-

ном предприятия.

В основу разработки показателей тактического плана, как правило,

принимаются индивидуальные нормы расхода. Они разрабатываются

на единицу конкретного объекта производства (изделие, вид продук-

ции, работы) в специфицированном и в укрупненном ассортименте

сырья, материалов, топлива, видов энергии. Заполняется ведомость

норм расхода материальных ресурсов, приведенная в табл. 12.1.

Дня индивидуальной нормы основой является чистый (полез-

ный) расход материала на единицу продукции или объем работ. Он

равен весу материала готового изделия по чертежу или содержанию

полезного компонента в готовой продукции. Кроме того, учитыва-

ются дополнительные затраты материала на отходы и потери, обус-

ловленные технологическим процессом, а также организацион-

но-техническими причинами, не зависящими от предприятия. Нор-

мативы технологических отходов и потерь сырья, материалов,

топлива, тепловой и электрической энергии в производстве устанав-

ливаются в качестве предельно допустимых показателей. Например,

расчет индивидуальных норм расхода пиломатериалов в деревооб-

работке и машиностроении производится по следующей формуле:

(12.1)

(12.1)

где Нu — индивидуальная норма расхода на конечное изделие; i = 1,

2, 3,..., q — количество деталей в изделии. Ндi — подетальные нормы

расхода, которые рассчитываются по формуле:

(12.2)

(12.2)

где V от — объем технологических отходов, вызываемых некрат-

ностью материалов по длине, припуском на распиловку, допускае-

мыми отклонениями по длине исходного материала, скрытыми де-

фектами древесины, необходимостью удаления трещин по торцам,

м3 (принимается по утвержденным нормативам); Vз — объем кон-

кретной заготовки на деталь, м3.

Нормы расхода материалов разрабатываются на группу изде-

лий или изделие-представитель, если предприятие выпускает мно-

гономенклатурную продукцию с большим количеством типораз-

меров однородных изделий.

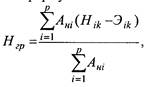

Групповые (средневзвешенные) нормы расхода на плановый

период определяются по формуле:

(12.3)

(12.3)

где Нгр — норма расхода k-го материала на производство i-го изде-

лия в базисном году; Анi — объем производства г-го вида продукции

в плановом периоде в натуральных единицах измерения; Нik— нор-

Глава 12

ма расхода k-то вида материала на производство (-го изделия в ба-

зисном году; 3ik — экономия k-го материала при производстве г-го

изделия; i = 1, 2, 3, ...,p — количество изделий в группе.

Индивидуальные и групповые нормы применяются для расче-

та потребности в материальных ресурсах на планируемый год.

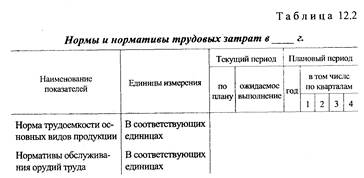

Для регламентации затрат живого труда на предприятиях ис-

пользуют нормы времени, выработки, обслуживания, численности

и управляемости. Заполняется форма, приведенная в таблице 12.2.

Норма времени характеризует продолжительность выполне-

ния отдельных операций или суммарную величину затрат труда на

изготовление продукции при определенных организационно-тех-

нических условиях.

Норма выработки представляет собой объем работы, который

должен быть выполнен в единицу времени (час, смену, месяц) од-

ним или группой рабочих. Она рассчитывается по формуле:

(12.4)

(12.4)

где Нв — норма выработки в натуральных единицах измерения;

Ф — фонд рабочего времени (за смену, сутки и т.д.); Чр — число

рабочих, занятых выполнением работы; Hвp — норма времени на

выполнение единицы работы.

Нормы обслуживания — это регламентированное количес-

тво рабочих мест, оборудования, установок, аппаратов, которое в

единицу времени должны обслужить один или группа рабочих.

Нормативы численности представляют собой количество ра-

ботников, необходимое для выполнения единицы объема работы

или отдельной функции производственно-хозяйственной деятель-

ности. Нормы управляемости регламентируют количество работ-

ников, которое должно быть в подчинении у руководителя.

Нормирование использования средств труда предусматривает

разработку норм и нормативов по использованию машин, меха-

низмов, зданий и сооружений, режиму их работы; обслуживанию

и ремонту; освоению производственных мощностей; потребности

в оборудовании и его производительности; машиноемкости (стан-

коемкости) производимой продукции.

Нормы и нормативы организации производственного процесса

предполагают установление длительности производственного

цикла; размера оптимальных партий и серий изделий; незавершен-

ного производства, запасов сырья, основных и вспомогательных

материалов, топлива, готовой продукции и др.

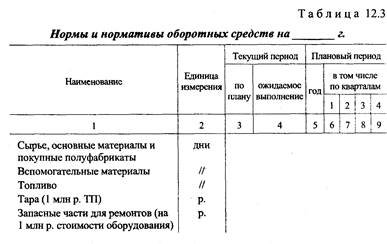

Для обеспечения бесперебойного процесса производства и ре-

ализации продукции предприятия устанавливают нормы оборот-

ных средств по отдельным видам (группам) сырья, материалов и

других товарно-материальных ценностей и затрат, выраженных в

относительных величинах (днях, процентах), и нормативы оборот-

ных средств в денежном выражении.

Главная задача нормирования оборотных средств — разработ-

ка таких норм и нормативов оборотных средств, которые были бы

минимальными и в то же время надежно обеспечивали беспере-

бойное производство, реализацию продукции и внесение плате-

жей в установленные сроки.

При разработке норм оборотных средств необходимо учиты-

вать зависимость их от следующих факторов:

• длительности производственного цикла изготовления изделий;

• норм расхода и запасов предметов труда и других матери-

альных ценностей;

• периодичности запуска материалов в производство;

• времени подготовки материалов для запуска их в производство;

• согласованности и четкости в работе заготовительных, обра-

батывающих и выпускающих цехов;

• условий снабжения (длительности интервалов поставки, их

соблюдения, размеров поставляемых партий материалов);

• отдаленности поставщиков от предприятий и удельного веса

транзитной и складской форм материально-технического обеспечения;

• скорости перевозок и бесперебойности работы транспорта;

• условий сбыта продукции;

• системы и форм расчетов, скорости документооборота, пла-

тежеспособности предприятий;

• осуществления мероприятий технического и организацион-

ного развития производства.

Нормы разрабатываются предприятием по каждому элементу обо-

ротных средств на ряд лет. В случае существенных изменений техно-

логии и организации производства, номенклатуры изделий, планов

материально-технического обеспечения и сбыта продукции, цен на

материалы, тарифов и других плановых показателей, нормы оборот-

ных средств уточняются в тактическом плане. На основании разрабо-

танных норм оборотных средств ежегодно определяется при составле-

нии финансового плана размер нормативов собственных оборотных

средств в рублях. Заполняется форма, приведенная в таблице 12.3.

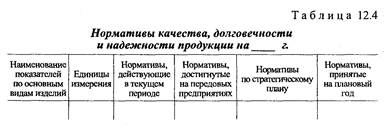

Для установления плановых показателей качества продукции

предприятия применяют систему научно обоснованных нормати-

вов качества продукции. Заполняется таблица 12.4. В зависимости

от характера плановых показателей, их целевого назначения и ис-

пользования, при планировании качества продукции различают

технические и экономические нормативные показатели.

Глава 12

К техническим нормативам, используемым в планировании

повышения качества продукции, относятся:

• показатели качества лучших зарубежных и отечественных

образцов готовой продукции, а также сырья, материалов, исполь-

зуемых в ее производстве;

• требования действующих нормативно-технических доку-

ментов, определяющих технический уровень и качество выпускае-

мой продукции, сырья, материалов, комплектующих изделий.

Экономические нормативы определяют допустимый размер

затрат живого и овеществленного труда, а также денежных

средств, необходимых для создания новой или повышения качес-

тва выпускаемой продукции.

К ним относятся:

• нормы и нормативы средств труда, предметов труда, живого

труда и денежных ресурсов на создание, освоение новой или повы-

шение качества выпускаемой продукции;

• нормативы зависимости изменения себестоимости выпускае-

мой продукции от объема ее производства и капитальных вложений,

направляемых на повышение технического уровня производства;

• лимитные цены на новую продукцию (новые материалы);

• нормативы зависимости изменения цен на продукцию от по-

казателей качества;

• нормативные показатели экономической эффективности ин-

вестиций, направляемых на повышение технического уровня про-

изводства.

Технические нормативы используются для:

• разработки новых видов изделий продукции;

• учета требований международных стандартов серии

ИСО-9000 и других международных организаций;

• учета требований потребителей внутри страны и за рубежом;

• сертификации продукции;

• разработки продукции в соответствии с требованиями безо-

пасности труда и охраны окружающей среды;

• анализа уровня качества продукции;

• анализа технического уровня действующих нормативно-тех-

нических мероприятий по выпуску продукции запланированного

качества и соответствующую стандартам и техническим условиям.

Экономические нормативы используются для:

• оценки экономической эффективности создания, освоения и

внедрения новой техники;

• определения затрат на создание, освоение и внедрение но-

вой техники;

• принятия решения о целесообразности разработки новой и

повышения качества выпускаемой продукции;

• определения оптимального объема и удельного веса продук-

ции, соответствующей мировым стандартам;

• определения оптимального уровня показателей качества

продукции;

• определения экономических результатов повышения качес-

тва продукции;

• определения на основе расчетов оптимизации качества про-

дукции необходимых материальных, трудовых и финансовых ре-

сурсов, обеспечивающих выполнение плана по повышению качес-

тва продукции и увязку заданий и мероприятий по повышению ка-

чества продукции с другими разделами тактического плана.

12.5. Организация

нормирования на предприятии

Внедрение прогрессивной технологии производства, научных

методов организации труда, развитие рационализации приводят к

постоянному изменению нормативной информации на предприя-

тии, необходимости ее систематического пересмотра. Целесооб-

разно производить сплошной пересмотр норм труда один раз в

два-три года при одновременной аттестации рабочих мест.

Для выявления норм и нормативов, подлежащих пересмотру, а

также проверки их качества на предприятиях проводится анализ. С

этой целью определяется удельный вес норм, установленных рас-

четно-аналитическим, опытным и опытно-статистическим мето-

дами; изучается степень их выполнения, структура (доля полезной

затраты ресурсов в общем их расходе, основного времени в трудо-

емкости продукции, коэффициентов выхода годного продукта и

раскроя). По его результатам разрабатываются и внедряются ме-

роприятия по повышению качества норм и нормативов.

400 Глава 12

Основой организации нормировочной работы является вовлече-

ние в работу по установлению норм коллектива работников пред-

приятия и максимальное приближение нормировочной работы к ре-

шению тех вопросов, от которых зависит уровень норм. Это значит,

что норму расхода материала по его содержанию в готовом продукте

(чистый вес) должен определять работник, проектирующий продук-

цию; нормативы технологических отходов разрабатываются техно-

логом, проектирующим процесс изготовления продукции, он же

принимает активное участие в определении норм трудоемкости; нор-

мы длительности производственного цикла разрабатывает аппарат

начальника производства. Активное участие в этой работе принима-

ют отделы главного конструктора, главного технолога, главного ме-

ханика, главного энергетика, инструментальный отдел и другие.

Нормирование топлива и энергии осуществляется бюро (груп-

пой) по нормированию расхода топливно-энергетических ресур-

сов в составе отдела главного энергетика.

Нормы и нормативы использования орудий труда рассчитыва-

ет отдел главного механика с привлечением отдела главного тех-

нолога, технологических бюро цехов, отдела труда и заработной

платы.

Установление норм и нормативов по труду проводит отдел

труда и заработной платы с участием отдела главного технолога,

цеховых технических бюро и бюро труда, мастеров, рабочих.

Нормы и нормативы по организации производственного про-

цесса разрабатывает производственно-диспетчерский отдел с при-

влечением отдела главного технолога и производственно-диспет-

черских бюро цехов.

Организация финансовых нормативов возложена на финансо-

вый отдел предприятия.

Положительное влияние на качество норм оказывает такая ор-

ганизация нормировочной работы, когда активное участие в ней

принимают рабочие и специалисты цехов, участков, работают об-

щественные нормировочные бюро.

На величину нормы оказывает влияние уровень техники, тех-

нологии, организации производства и труда, а также уровень ква-

лификации кадров. В связи с этим важное значение имеет внедре-

ние в производство достижений научно-технического прогресса.

Основным органом, осуществляющим организацию разработ-

ки норм расхода материальных ресурсов на предприятии, является

бюро (группа) материальных нормативов, которое подчиняется

главному технологу или главному инженеру. Оно осуществляет

методическое и организационное руководство разработкой норма-

тивной базы, выявляет резервы экономии материальных ресурсов.

При участии отделов главного технолога, главного конструк-

тора, главного металлурга, материально-технического обеспече-

ния бюро материальных нормативов разрабатывает подетальные,

специфицированные, пооперационные и сводные нормы расхода

сырья и материалов на новую продукцию; организует ежегодный

пересмотр действующих норм расхода; подготавливает и доводит

до отделов и цехов предприятия действующие нормы расхода и

показатели их снижения и контролирует их выполнение; разраба-

тывает план организационно-технических мероприятий по эконо-

мии материальных ресурсов, организует их реализацию и кон-

троль за выполнением; выполняет анализ фактического удельного

расхода сырья и материалов за отчетный период; участвует в рас-

смотрении рационализаторских и других предложений, влияющих

на изменение норм расхода; изучает причины образования отхо-

дов и подготавливает предложения по их уменьшению или ис-

пользованию.

Разработка прогрессивных норм осуществляется в следующей

последовательности: проводится анализ использования ресурсов и

выявляются внутрипроизводственные резервы по их экономии;

разрабатываются мероприятия по мобилизации и использованию

резервов экономии ресурсов, рассматриваются предпосылки внед-

рения и освоения прогрессивных норм; рассчитывается экономи-

ческая эффективность данных мероприятий.

План мероприятий по экономии сырья и материалов разраба-

тывается для каждого подразделения и в целом по предприятию.

Он является составной частью плана технического и организаци-

онного развития предприятия.

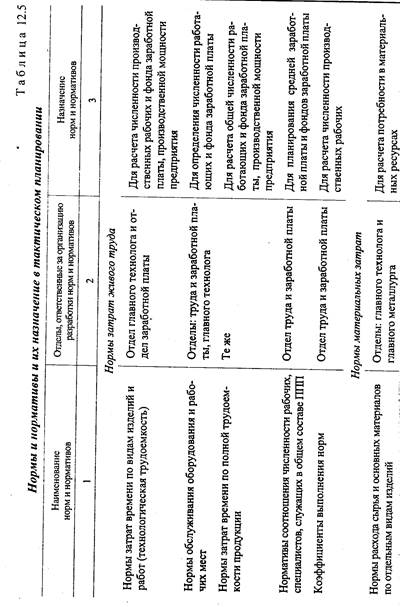

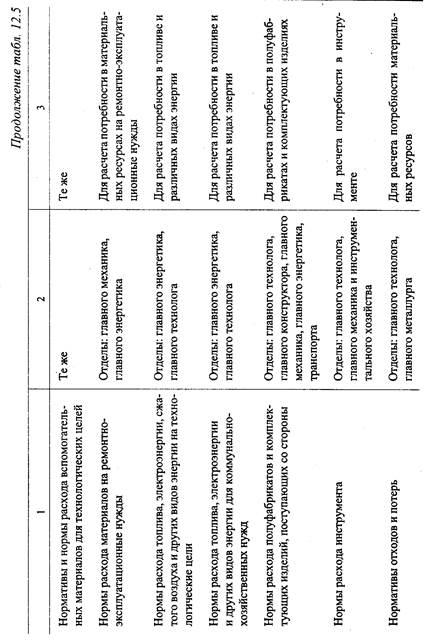

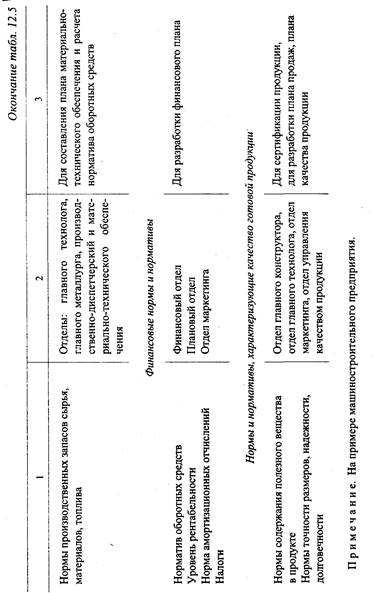

Примерный перечень норм и нормативов (в укрупненном

виде), используемый в тактическом планировании, их назначение

и ответственные за организацию нормирования отделы приведены

в табл.12.5.

406 Глава 12

12.6. Основные направления

совершенствования нормативной базы

Развитие нормативной базы планирования предполагает вы-

бор оптимальных методов расчета норм и нормативов, расшире-

ние сферы нормирования труда, применение экономико-матема-

тических методов и современной вычислительной техники для

разработки и использования норм и нормативов.

Повышению качества норм, охвату нормированием всех ста-

дий производственного процесса способствует применение мето-

дов агрегатирования (нормы устанавливаются на типовые работы

расчетно-аналитическим методом) и микроэлементного нормиро-

вания труда (выявляются наиболее эффективные методы осущес-

твления какого-либо процесса и определяется оптимальная вели-

чина ресурса на микроэлемент).

Если величина затрат труда, материальных или энергетичес-

ких ресурсов складывается под влиянием большого числа факто-

ров, то для их обоснования следует применять экономико-матема-

тические методы.

Для нормирования труда вспомогательных рабочих, специа-

листов и служащих, расхода вспомогательных материалов, ин-

струмента используют методы математической статистики.

При расчете нормы многостаночного обслуживания, числен-

ности наладчиков, слесарей-ремонтников используется теория

массового обслуживания; затрат вспомогательного времени и вре-

мени обслуживания — графоаналитический метод.

При разработке норм расхода сырья и материалов (шихты, лис-

тового материала) применяют методы оптимизации. Так, метод

линейного программирования дает возможность определить опти-

мальный состав шихты, оптимальные схемы раскроя с целью ми-

нимизации отходов.

Разработка норм и нормативов с применением корреляцион-

но-регрессионного метода, решение оптимизационных задач осущес-

твляется на ЭВМ. Это позволяет учитывать большое количество фак-

торов, определяющих нормы, устанавливать сложные зависимости.

Одной из наиболее часто встречающихся в практике задач опре-

деления подетальных норм расхода является задача раскроя кон-

струкционных материалов на основе линейного программирова-

Норлитшвная база планирования 407

ния с использованием компьютеризации и экономико-математичес-

ких методов. Решение задачи раскроя состоит в нахождении

экстремума целевой функции — максимума полезного расхода или

минимума технологических потерь. Современные компьютерные

технологии позволяют одновременно с выполнением расчетов по-

лучать технологические карты раскроя. Компьютерные программы

задач раскроя в настоящее время применяются в практике нормиро-

вания технологической подготовки производства.

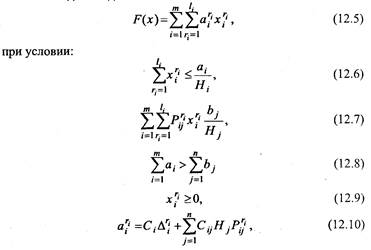

Раскройно-транспортная задача — это задача оптимизации

поставок рулонных материалов (металлической полосы, картона,

бумаги, кровельно-изоляционных материалов и др.), учитываю-

щая величину транспортных издержек и затраты, вызванные обра-

зованием технологических отходов.

Решение задачи сводится к минимизации совокупных затрат

на отходы при раскрое и транспортировку. Используется матема-

тическая модель вида:

где i — индекс пункта производства, i = 1,2,3,..., m,j — индекс пункта

потребления; j =1,2,3,..., п; Нi — ширина рулона (формат) материала,

вырабатываемого i-м предприятием, см; Нj— ширина рулона (формат)

материала, необходимого j-му потребителю, см; ri— индекс возможно-

Глава 12

го способа раскроя полосы форматом Нi на потребительские форматы

Hj (ri = 1,2,3,..., li); li — количество способов раскроя рулона форматом

Hi на i-м предприятии;  — число полос продукции формата Hj, вык-

— число полос продукции формата Hj, вык-

раиваемое ri -м способом из рулона формата Нi на i-м предприятии,  >

>

0; D ri i — величина краевого отхода, образующегося при раскрое рулона

форматом Нi из полосы форматом Hj способом ri, см; аi — объем про-

изводства продукции на i-м предприятии, т; бj — объем потребления

продукции на j-м предприятии, т; сi — оптовая цена 1 т продукции i-го

предприятия; Сij — тариф за перевозку 1 т продукции от i-го поставщи-

ка до j-го предприятия; хri i— количество продукции в условных едини-

цах, раскраиваемой по способу ri на i-м предприятии; ari.ij — коэффици-

ент, учитывающий совокупные затраты, связанные с образованием от-

ходов при ri-м способе раскроя и транспортировкой материала.

Задача решается путем выполнения вариантных расчетов ко-

эффициента ari.ij, учитывающего совокупные затраты на отходы

при ri-м способе раскроя и на оплату тарифа за перевозку грузов

j-му потребителю в количестве:

(12.11)

(12.11)

Значение D ri i, полученное для условий оптимального варианта,

принимается в качестве основы для определения норматива техно-

логических отходов рулонных материалов.

Задача оптимизации запасов заключается в нахождении оп-

тимальной величины запаса материальных ресурсов на основе

критерия оптимальности. Уравнения, представляющие собой эко-

номико-математические модели, характеризуются параметрами

Zi управляемыми переменными Fi и критерием оптимальности С,

который может быть представлен выражением С=f(Fi, Zi).

В качестве параметров могут выступать спрос, различные виды;

издержек, коэффициенты качества обслуживания и др. Управляемы

ми переменными являются объем партии поставок, величина страхом

вого запаса, интервалы и т.п. В качестве критерия оптимальности мо-

гут выступать минимальная величина совокупных издержек, мини-

мальная величина запаса материальных ресурсов, максимальный

размер прибыли и др. Примером экономико-математической модели

оптимизации запасов является статическая детерминированная одно-

ассортиментная модель экономического размера запаса:

(12.12)

где Сcр — средние издержки за изучаемый период; Сn —издержки

формирования одной поставки; l — спрос за изучаемый период;

Vn — величина поставки; Кз, — коэффициент содержания запасов;

Ц— оптовая цена единицы продукции.

В этом случае отсутствие запасов исключается. Величина по-

ставки, а отсюда и средний запас Vn/2 являются управляемыми пере-

менными, оптимальная величина которых определяется путем ми-

нимизации

Детерминированные модели управления запасами отличаются

меньшей трудоемкостью и относительной простотой, на практике

применяются чаще, чем другие экономико-математические модели.

Решение задачи оптимизации запасов позволяет вырабатывать управ-

ляющее воздействие на уровень норм производственных запасов и

осуществлять оценку их обоснованности.

В условиях развития научно-технического прогресса быстро воз-

растают объемы нормативной информации, требования к ее качеству,

надежности, оперативности подготовки данных. В этой связи обосно-

ванным является переход к автоматизированной системе сбора, на-

копления и обоснования норм и нормативов (АСН) как одной из под-

систем АСУ предприятием. Она осуществляет формирование норм,

необходимых для составления перспективных, текущих стратегичес-

ких, тактических и оперативных планов деятельности предприятия;

определение потребности в производственных ресурсах; анализ ис-

пользования норм; пересмотр и корректировку норм с учетом техни-

ческого уровня и тенденций развития соответствующих видов про-

изводства; определение заданий по экономии ресурсов, их рацио-

нальному использованию; контроль нормативной информации.