Цели и задачи: Стимулирование продаж. Увеличение осведомленности о брэнде.

Территория: г. Красноярск.

Целевая группа: пенсионеры, школьники, студенты и население с доходом выше среднего.

Сроки: 3 месяца (квартал)

Целевая аудитория: 90 тыс.чел.

Комментарии: ТВ ролик:- позиционирование места, имидж, меню. Аудио: программа стимулирования.

5. Организационный план

Для создаваемого предприятия выбрана организационно-правовая форма – Общество с ограниченной ответственностью, это одна из наиболее популярных форм хозяйственных обществ. Участники такого общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Если же участник внес вклад в уставный капитал общества не полностью, то он несет ответственность в пределах стоимости неоплаченной части его вклада. Общество же не отвечает по обязательствам своих участников. ООО может быть учреждено одним лицом, которое становится его единственным участником или может впоследствии стать обществом с одним участником, но не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. Число участников общества не должно быть более пятидесяти.

Участники общества с ограниченной ответственностью вправе:

1) участвовать в управлении делами общества в порядке, установленном законом и учредительными документами общества;

2) получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами и иной документацией в установленном его учредительными документами порядке;

3) принимать участие в распределении прибыли;

4) продать или иным образом уступить свою долю в уставном капитале общества либо ее часть одному или нескольким участникам данного общества в порядке, предусмотренном Федеральным законом и уставом общества;

5) в любое время выйти из общества независимо от согласия других его участников;

6) получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.

Участники общества обязаны:

1) вносить вклады в порядке, в размерах, в составе и в сроки, которые предусмотрены Федеральным законом и учредительными документами общества;

2) не разглашать конфиденциальную информацию о деятельности общества.

Первоначальный капитал состоит из собственный и заемных средств. Собственные средства - вклад в уставный капитал общества:

Ю.А. Городилова – 10 000 рублей.

Предполагается создавать резервный фонд, в размере 10% от прибыли.

Директор:

· организует всю работу предприятия

· несет полную ответственность за его состояние и состояние трудового коллектива

· представляет предприятие во всех учреждениях и организациях

· распоряжается имуществом предприятия

· заключает договора

· поиск поставщиков материала

· сбыт продукции (т.е. поиск клиентов)

· издает приказы по предприятию в соответствии с трудовым законодательством, принимает и увольняет работников

· применяет меры поощрения и налагает взыскания на работников предприятия

· открывает в банках счета предприятия

Пекарь

Несет ответственность за:

· выпуск высококачественной продукции и ее совершенствование

· разработки новых видов продукции

· внедрение в производство новейших достижений науки и техники

· механизации и автоматизации производственных процессов

· соблюдение установленной технологии

· использование новейшей техники и технологии

· осуществляет оперативный контроль за ходом производства

· разрабатывает календарные графики работы

· устраняет причины, нарушающие нормальный режим производства

· осуществляет контроль за комплексностью и качеством готовой продукции

· организует контроль за качеством поступающего на предприятие сырья, материалов, полуфабрикатов и др., так как качество продукции является определяющем в общей оценке результатов деятельности трудового коллектива.

Бухгалтер:

Является также заместителем директора по экономическим вопросам;

· руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы

· разрабатывает нормативы для образования фондов экономического стимулирования

· проводит всесторонний анализ результатов деятельности предприятия

· разрабатывает мероприятия по снижению себестоимости и повышению рентабельности предприятия, улучшению использования производственных фондов, выявлению и использованию резервов на предприятии

· осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами

· устанавливает результаты финансово-хозяйственной деятельности предприятия

· производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией готовой продукции, приобретением необходимого сырья, в его задачи также получение кредитов в банке, своевременный возврат ссуд, взаимоотношение с государственным бюджетом.

Найм сотрудников будет проводиться на конкурсной основе, с учетом личных качеств и опыта работы.

При такой небольшой численности специалистов как на нашем предприятии необходимость обеспечения их взаимозаменяемости в период отпусков, болезней и командировок очевидна. С этой целью необходимо порядок такого замещения четко оговорить приказом по предприятию.

6. Финансовый план

Руководствуясь действующим законодательством в отношении налоговых льгот для малых предприятий (глава 26.2 Налогового Кодекса РФ), планируется перейти на упрощенную систему налогообложения, суть которой состоит в замене налога на прибыль, НДС, налога на имущество организации и ЕСН единым налогом на доходы по ставке 6%. Организация имеет на это право, если по итогам девяти месяцев того года, в котором она подает заявление о переходе на упрощенную систему налогообложения, доход от реализации не превысил 11 млн. рублей (без учета налога на добавленную стоимость). При этом уплата страховых взносов на обязательное пенсионное страхование производится в соответствии с законодательством Российской Федерации, а также сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

Итак, исходя из рассчитанных величин предполагаемой выручки и себестоимости за первый год работы пиццерии, составляется план доходов и расходов (табл. 6.1).

План доходов и расходов таблица 6.1

| наименование показателей | уровень за 1 год, руб. | |||

| 4 кв. | 1 кв. | 2 кв. | 3 кв. | |

| 1 Выручка | 1203502,5 | |||

| 2 Себестоимость | ||||

| 3 Прибыль | -49100 | 318649,5 | ||

| 4 Единый налог на доходы по ставке 6% | ||||

| 5 Чистая прибыль | -123815 | 246439,5 |

Значение чистой прибыли отрицательно в первом квартале первого года работы ресторана, то есть предприятие изначально работает себе в убыток.

Следующим этапом в этом разделе является составление плана движения денежных средств, отражающего денежные потоки от инвестиционной, операционной и финансовой деятельности за рассматриваемый период. Поток реальных денег от каждой из указанных видов деятельности представляет собой разницу притока и оттока денежных средств.

Таблица 6.2

Поток от инвестиционной деятельности

| Приток | Отток | ||

| Уставный капитал: | Приобретение основных средств | ||

| Собственные средства | Приобретение материальных ресурсов | ||

| Заемные средства | Реклама | ||

| Итого: | Итого: |

302518- Такое количество средств остается на счете предприятия после освоения первоначального капитала, необходимого для начала работы пиццерии.

Таблица 6.3

Поток от операционной деятельности

| Приток | Отток | |||

| Выручка от реализации | Себестоимость | Единый налог на доходы | Итого: | |

| 1 кв. | ||||

| 2 кв. | ||||

| 3 кв. | ||||

| 4 кв. | ||||

| Итого: |

779229 руб.- Такова сумма чистой прибыли за первый год работы ресторана.

Таблица 6.4

Балансовый план

| Актив | Пассив | ||

| Внеоборотные активы | Капитал и резервы | ||

| Основные средства | Уставный капитал | ||

| Оборотные активы | Нераспределенная прибыль отчетного года | ||

| Запасы | Долгосрочные пассивы | ||

| Заемные средства | |||

| Денежные средства | Краткосрочные пассивы | ||

| Кредиторская задолженность | |||

| Баланс | Баланс |

Когда давалась оценка плана доходов и расходов, было замечено, что пиццерия убыточна, в первом квартале своей работы. Но для того чтобы знать насколько в безопасном состоянии с точки зрения прибыльности находится предприятие, необходимо провести анализ безубыточности. Сделать его можно путем расчета порога рентабельности или так называемой точки безубыточности, представляющей собой такое значение выручки, при котором предприятие уже не несет убытков, но и не получает прибыли. Формула для расчета следующая:

ПР=  ,

,

где ПосЗ – Постоянные затраты ресторана, не зависящие от объема производства;

ПерЗ – Переменные затраты ресторана, напротив напрямую зависящие от объема производства;

Вр – Выручка от реализации продукции.

Прежде чем рассчитать этот показатель необходимо все затраты пиццерии поделить на постоянные и переменные (табл. 6.5).

Таблица 6.5

Постоянные и переменные затраты

| Постоянные затраты | Переменные затраты | ||

| амортизационные отчисления | Материальные затраты | ||

| погашение основного долга | зарплата основных рабочих | ||

| проценты по кредиту | |||

| затраты на рекламу | отчисления в пенсионный фонд | ||

| зарплата специалистов и вспомогательных рабочих | |||

| Итого: | Итого: |

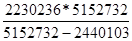

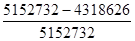

Выручка за год составляет 5152732 руб.

ПР=  =4318626 руб.

=4318626 руб.

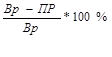

Для относительной оценки данного показателя следует рассчитать запас финансовой прочности:

ЗФП=  ЗФП=

ЗФП=  *100%=16%,

*100%=16%,

то есть предприятие может выдержать снижение выручки от реализации не более чем на 16%.

Рассчитаем возможные варианты развития событий:

Таблица 6.6

Варианты развития событий

| Прогноз | Факторы риска | Снижение выручки от реализации(%) |

| Оптимистический | Высокая посещаемость, низкая инфляция, отсутствие давления конкурентов, высокая платежеспособность населения | 2-6 |

| Оптимальный | Низкие показатели риска, хорошая посещаемость и выручка. | 7-13 |

| Пессимистический | Высокая инфляция, низкая посещаемость, давление со стороны конкурентов | от14 |

Заключение

Данный проект открытия ресторана является весьма перспективным, но не является прибыльным с первого квартала своей работы.

Конечно, ожидаются и всевозможные трудности, связанные как с организацией бизнеса, оформлением необходимых договоров и установлением связей с надежными поставщиками, так и с завоеванием доли рынка и ведением конкурентной борьбы в сфере общественного питания. Облегчит решение этих задач использование конкурентных преимуществ ресторана, к коим можно отнести выгодное место расположения, эффект новизны предлагаемой продукции, высокое ее качество и профессионализм персонала.

В целом все рассчитанные экономические показатели доказывают, что этот проект весьма привлекателен с инвестиционной точки зрения. А достойная реклама и мероприятия по стимулированию сбыта непременно сформируют положительное мнение у потребителей, удовлетворение потребностей которых во вкусной и качественной пище является главной целью создания ресторана «Polenta»