Содержание

ВВЕДЕНИЕ………………………………………………………………..…..……3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫРАСЧЕТА ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА……………………..…… 5

1.1. Постоянные и переменные затраты на производство продукции………...5

1.2. Система показателей «затраты—выпуск—прибыль»…………………..…9

1.3. Методика расчета оптимизации объема производства предприятия……14

ГЛАВА 2. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «СУДБИЩЕНСКОЕ»…………………………………………………...20

2.1. Характеристика ОАО «Судбищенское»….……………………………….20

2.2. Анализ эффективности производства ОАО «Судбищенское»…………..24

2.2.1. Анализ динамики производства молока……………………….…24

2.2.2. Анализ динамики и структурной себестоимости молока……..…26

2.2.3. Факторный анализ себестоимости молока……………………..…28

2.3. Применение на ОАО «Судбищенское» современной техники, технологии, методов организации производства……………………...………29

ГЛАВА 3. определение оптимальНОго объема производства ОАО «СУДБИЩЕНСКОЕ»…………………….……..33

3.1. Расчет оптимального объема продукции на ОАО «Судбищенское»……33

3.2. Резервы увеличения производства продукции……………………………38

ЗАКЛЮЧЕНИЕ……………………………………………………………..……40

Список использованной литературы………………………...42

приложения……………………………………………….………………..44

ВВЕДЕНИЕ

Создание нетрадиционных систем формирования информации об издержках производства и финансовых результатах, применение новых подходов к управлению ими, повышение ценности получаемой информации для анализа являются в настоящее время одними из наиболее актуальных проблем бухгалтерского учета, контроля и анализа хозяйственной деятельности. Это объясняется ролью, которую играют издержки в рыночных позициях фирмы. Все большее число компаний, в том числе российских, пересматривают свое отношение к издержкам, рассматривая их как фактор стратегического развития. Именно поэтому в последнее время появилось множество методик, облегчающие решения задач типа «производить самим или покупать», «ремонтировать или заменять новым», выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Взаимосвязь затрат и результатов деятельности издавна исследуются учеными. Вполне оправданно желание всех управленцев оптимизировать данное соотношение. Но как показывает практика, это не так то просто сделать в реальной жизни. Нет такого механизма, позволяющего решать все проблемы одновременно. Существуют лишь попытки правильного прогнозирования результатов в условиях неопределенности. Поэтому все усилия управленцев направлены на то, чтобы сделать эту задачу наиболее достижимой. В связи с этим сейчас при анализе деятельности предприятия используется множество показателей, позволяющих получить наиболее оптимальное решение при огромном множестве вариантов.

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Цель курсовой работы изучение определение оптимального объема продукции на примере открытого акционерного общества «Судбищенское».

Для достижения поставленной цели необходимо решить следующие задачи:

ü раскрыть сущность понятий постоянные и переменные затраты на производство продукции;

ü изучить систему показателей «затраты—выпуск—прибыль;

ü определить методику расчета оптимизации объема производства продукции предприятия;

ü проанализировать технико-экономические показатели ОАО «Судбищенское»;

ü провести расчет оптимального объема продукции на ОАО «Судбищенское.

Предметом курсовой работы является формирование оптимального объема продукции на предприятии. Анализируемый период финансовой деятельности ОАО «Судбищенское» являются 2005-2007 гг.

Теоретической и методологической базой послужили Кодексы и Законы РФ, нормативные акты, отечественная литература, периодическая печать, бухгалтерская отчетность.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫРАСЧЕТА ОПТИМАЛЬНОГО ОБЪЕМА ПРОИЗВОДСТВА

1.1. Постоянные и переменные затраты на производство продукции

Одной из задач является подготовка информации для внутренних пользователей, необходимых для принятия ими управленческих решений, и своевременное доведение этой информации до руководства предприятия.

Поскольку управленческие решения обращены в перспективу, руководству необходима детальная информация об ожидаемых доходах и расходах. В этой связи в управленческом учете при выполнении расчетов, связанных с принятиями решения, выделяют следующие виды затрат:

- переменные, постоянные, условно-постоянные – в зависимости от реагирования на изменение объемов производства (продаж);

- ожидаемые затраты, учитываемые и не учитываемые в расчетах при принятии решения;

- безвозвратные затраты (затраты истекшего периода);

- вмененные затраты (упущенная выгода предприятия);

- планируемые и непланируемые затраты.

Кроме того, в управленческом учете различают предельные и приростные затраты и доходы.

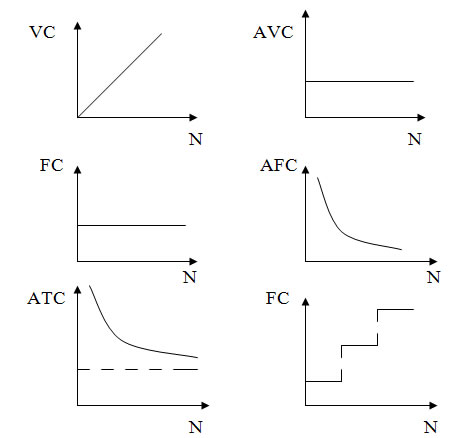

Переменные, постоянные, условно-постоянные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), то есть зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда и затраты на вспомогательные материалы и покупные полуфабрикаты.

Переменные затраты характеризуют стоимость продукта, все остальные (постоянные затраты) – стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта.

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции являются постоянной величиной. Переменные затраты находятся в постоянном движении, их динамику несложно проследить.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителям, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение для продажи товара, которое напрямую зависит от объема продажи.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия, называются постоянными производственными предприятиями. Даже при изменении объемов производства (продаж) они не изменяются. Примерами постоянных производственных затрат являются расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов.

Для описания поведения переменных затрат в управленческом учете используется специальный показатель – коэффициент реагирования затрат (Крз). Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:

Крз = Y / X,

Где Y – темпы роста затрат, %;

X – темпы роста делово й активности фирмы, %.

Нулевое значение коэффициента реагирования затрат свидетельствует о том, что мы имеем дело с постоянными издержками.

Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Если же коэффициент реагирования затрат равен единице, то затраты являются пропорциональными.

Другим видом переменных затрат являются дегрессивные затраты. Темпы их роста отстают от темпов роста деловой активности фирмы. Случай, когда

0< Крз <1, свидетельствует о том, что затраты являются дегрессивными.

Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными затратами. Затраты являются прогрессивными, если Крз > 1.

Постоянные затраты– это расходы на аренду помещения, охрану, амортизационные отчисления и др. Совокупные постоянные затраты являются константой и не зависят от объемов деловой активности, но могут измениться под воздействием других факторов (например, если цены растут, то совокупные постоянные затраты тоже возрастают).

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. В большинстве случаев издержки являются условно-переменными (или условно-постоянными). В этом случае изменения деловой активности организации также сопровождаются изменениями издержек, но в отличие от переменных затрат зависимость не является прямой. Условно-переменные (условно-постоянные) затраты содержат как переменный, так и постоянный компоненты (напр., оплата пользования телефоном состоит из фиксированной абонентной платы (постоянная часть) и оплаты междугородних переговоров (переменное слагаемое)).

Затраты, принимаемые и не принимаемые в расчет при оценках. Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Сравниваемые показатели можно разделить на 2 группы:

1 – остаются неизменными при всех альтернативных вариантах;

2- варьируют в зависимости от принятого решения.

Когда рассматривается большое количество альтернатив, процесс принятия решения усложняется. Поэтому целесообразно сравнивать между собой не все показатели, а лишь показатели второй группы, то есть те, которые от варианта к варианту меняются. Эти затраты, отличающие одну альтернативу от другой, называют релевантными. Они учитываются при принятии решения. Показатели первой группы не принимаются в расчет при оценках.

Безвозвратные затраты. Это произведенные ранее затраты, которые не могут быть изменены никакими управленческими решениями. Безвозвратные затраты не учитываются при принятии решений.

Однако не всегда не принимаемые в расчет при оценках затраты являются безвозвратными.

Вмененные (воображаемые) затраты. Данная категория присутствует лишь в управленческом учете. Бухгалтер финансового учета не может позволить себе «вообразить» какие-либо затраты, так как он строго следует принципу их документальной обоснованности.

В управленческом учете для принятия решения иногда необходимо начислить или приписать затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными.

Приростные и предельные затраты. Приростные затратыявляются дополнительными и появляются в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате принятого решения, то их прирост рассматривается как приростные затраты. Если постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут равны нулю. Аналогичный подход применяется в управленческом учете и к доходам.

Планируемые и непланируемые затраты. Планируемые – это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами и сметами, они включаются в плановую себестоимость продукции.

Непланируемые – затраты, которые отражаются в фактической себестоимости продукции. При использовании метода фактических затрат и калькулирования фактической себестоимости бухгалтер-аналитик имеет дело с непланируемыми затратами.

В связи с тем, что одной из задач является подготовка информации для внутренних пользователей, необходимых для принятия ими управленческих решений, и своевременное доведение этой информации до руководства предприятия, то вышеприведенная классификация затрат является весьма актуальной.

1.2. Система показателей «затраты—выпуск—прибыль»

Подразделение затрат на постоянные и переменные может быть использовано как для калькуляции себестоимости и определения прибыли, так и для принятия управленческих решений и планирования.

Особенность вычисления себестоимости в данном случае заключается в том, что по отдельным видам продукции исчисляются (калькулируются) только переменные затрат. Постоянные же затраты между отдельными видами продукции не распределяются и учитываются как затраты отчетного периода.

Рассмотрим пример.

Переменные издержки: VC на единицу продукции

VC = 10000 руб/шт.

FC = 60000 руб/месс

Предприятие способно выпустить до 15 изделий в месяц.

VC1 – переменные затраты на единицу продукции

FC1 – на единицу продукции

С/ст – полная себестоимость

| показатели | Произведено, шт | ||||||

| … | … | ||||||

| VC1 | |||||||

| FC1 | |||||||

| C/ст |

Постоянные затраты изменяются скачкообразно. Приемлемый диапазон объемов производства (область релевантности) характеризует определенный объем производства, при котором сохраняется устойчивая взаимосвязь между объемом производства, затратами и прибылью.

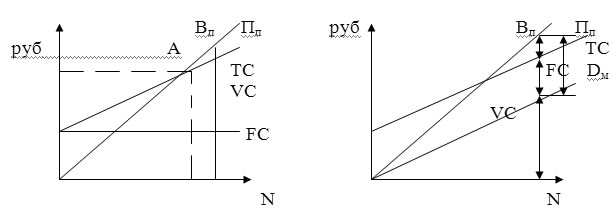

Рассмотрим определение критического объема продаж. Объем продаж, при котором выручка от реализации продукции полностью покрывает все затраты на производство этой продукции называется критическим объемом продаж. Методы расчета точки безубыточности (критического объема продаж):

1. Метод уравнений:

Вп – VC – FC = Пп = 0

Вп – выручка от продаж

Пп – прибыль от продаж

Пусть: FC = 2000 р/месс

VC1 = 120 р/шт

Р1 = 200 р/шт

N -?

Р1N – VC1*N – FC = 0

N = 25 шт. – количество продаж

2. Метод маржинального дохода:

Вп – VC – FC = Пп = 0

Р1N – VC1*N – FC = 0

P1 – VC1 – маржинальный доход на единицу продукции (величина покрытия)

3. Графический метод:

т. А – точка безубыточности

Dм – маржинальный доход

1) Пп = 1200 руб.

Пч = 1200 руб. – чистая прибыль после уплаты всех обязательств

Нст – 0,4 = 40 % - налоговая ставка

Пч = Пп – Пп * Нст

N = 50 шт.

2) предприятие имеет следующие данные о финансовых результатах

деятельности за месяц:

Вп = 120 т.р. - 100 % = 1,0 100 т.р.

- VC = 48 - 40 % = 0,4 - 40

= Dм = 72 - 60 % = 0,6 = 60

- FC – 60 - 60

= Пп = 12 = 0

– объем продаж, при котором достигается б/у

– объем продаж, при котором достигается б/у

S = 60 / 0.6 = 100 т.р.

Пусть разность (Вп – S) будет называться запасом финансовой прочности, тогда эта величина будет характеризовать финансовую устойчивость предприятия. ЗФП = 120 – 100 = 20 т.р. = (20 / 120) * 100 = 17 % - величина, на которую мы сможем уменьшить объем реализации, не неся при этом убытки. ЗФП менее 30 % является признаком повышенного риска деятельности предприятия.

3) какой объем реализации у предприятия должен быть для обеспечения прибыли от продаж в размере 10 % объема продаж?

0,5S = 60, S = 120

Рассмотрим влияние изменения отдельных видов затрат на прибыль.

Например

Р1 = 6 рю Вп = Т * З1 З1 = Ип. Т = 1125. 150

МС1 = 4 зю МС = МС1 * З1

АС = 200 зю

Т = 150 штю

Проанализируем изменение прибыли при увеличении цены на 25 %, снижении VC и FC на 25 % и увеличении объема продаж на 25 %.

| Вп | |||||

| VC | |||||

| Dм | |||||

| FС | |||||

| Пп | |||||

| Nкр |

Рассмотрим структурные сдвиги в ассортименте продукции.

| Показатель | А | В | Всего |

| 1. Объем продаж (т.шт.) | |||

| 2. Вп (РА = 5 р., РВ = 10 р.) | |||

| 3. VC (VCA = 4 p., VCB = 3 p.) | |||

| 4. Dм | |||

| 5. FC | - | - | |

| 6. Пп |

1. Предприятие выпускает только изделие А:

NА = 300 / (5-4) = 300 (т.шт.)

1. Только В:

NВ = 300 / (10-3) = 42,8 (т.шт.)

1. Предприятие выпускает оба вида изделия:

А = 3В

(5*3В + 10В) – (4*3В + 3В) – 300 = 0

(5*3В + 10В) – (4*3В + 3В) – 300 = 0

Вп VC

В = 30 (т. шт.) А = 90 (т. шт.) - обеспечение безубыточности

Kn – доля отдельного вида продукции в общем объеме продаж.

:90А, 30В

:90А, 30В

Точка безубыточности изменяется с изменением структуры продаж.

При анализе используются следующие допущения:

1. поведение общих затрат и выручки от продаж жестко определено и нелинейно в пределах области приемлемого диапазона объемов производства;

2. все затраты можно разделить на постоянные и переменные;

3. постоянные расходы остаются независимы от объема производства только в пределах приемлемого диапазона производства;

4. переменные расходы прямо пропорционально объему выпуска продукции;

5. цена реализации не изменяется;

6. цена на используемые ресурсы не изменяется;

7. производительность не меняется;

8. отсутствуют структурные сдвиги в ассортименте продукции;

9. объем производства равен объему продаж, или изменение начальных и конечных запасов продукции не значительны.

1.3. Методика расчета оптимизации объема производства предприятия

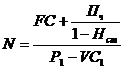

В экономико-статистических моделях, как и в оптимизационных, большое значение имеет правильный выбор критерия оптимальности. В каждом конкретном случае необходимо обосновать его слагаемые. Рассмотрим классическую задачу оптимизации объема производства предприятий, которые выпускают однородную продукцию. Чаще учитываются такие слагаемые, как себестоимость, транспортные расходы и удельные капиталовложения. В этом случае критерий для определения оптимального размера производства будет иметь следующий вид:

|

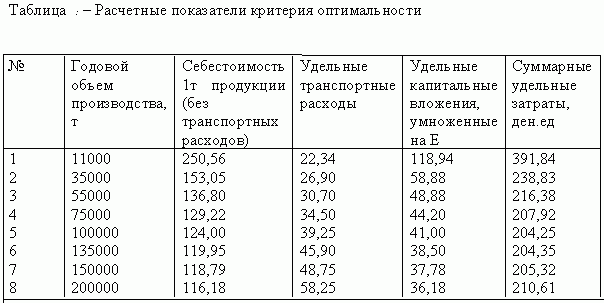

где C(x) - функция, учитывающая зависимость себестоимости продукции от мощности предприятия; x - искомая мощность предприятия; p - плотность сырья в зоне расположения предприятия, т.е. количество товарного сырья, приходящегося на квадратный километр площади; t(xp)/x - функция, учитывающая зависимость удельных транспортных расходов от мощности предприятия и плотности сырья; E - нормативный коэффициент эффективности капитальных вложений в отрасли; K(x)/x - функция, отражающая зависимость удельных капитальных вложений от мощности предприятия. Возьмем пять предприятий с различным объемом производства однородной продукции, и выпишем их основные отчетные показатели (табл.1).

Для расширения круга альтернативных вариантов предприятий определим модели, характеризующие зависимость себестоимости продукции, транспортных расходов и удельных капитальных вложений от объема производства.

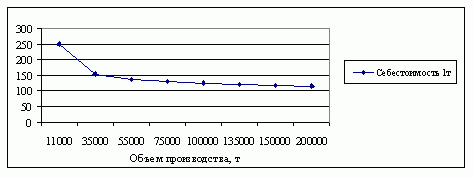

Сначала определим характер зависимости от объема производства первого элемента критерия - себестоимости единицы продукции C(x). Для этой цели построим график, характеризующий данную зависимость (рис.1).

Рисунок 1 - Зависимость себестоимости единицы продукции от объема производства

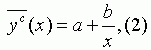

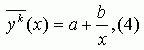

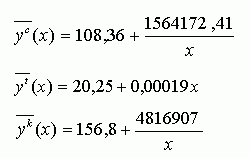

Как видно, эмпирическая линия регрессии по своему характеру близка кривой типа гиперболы и описывается уравнением:

Далее перейдем к определению модели для расчета показателе второго слагаемого критерия оптимальности - удельных транспортных расходов t(xp)/x. Для этого изобразим графически зависимость транспортных расходов от объема производства (рис. 2)

Рисунок 2 - Зависимость удельных транспортных расходов от объема производства

Графически зависимость транспортных расходов от объема производства близка к линейной и описывается уравнением:

В заключении определим модель для расчета показателей третьего слагаемого критерия оптимальности - удельных капитальных вложений K(x)/x. Графическая зависимость удельных капитальных вложений от размеров производства показана на рис. 3.

Рисунок 3 - Зависимость удельных капитальных вложений от объема производства

Эмпирическая линия регрессии по своему характеру близка к кривой типа гиперболы и описывается уравнением:

Для определения параметров полученных уравнений воспользуемся МНК, следовательно, конкретные экономико-статистические модели будут следующими:

Итак, теперь получены все необходимые данные, чтобы по принятому критерию оптимальности рассчитать суммарные удельные затраты по всем возможным вариантам развития предприятий, включая и гипотетические, которых в действительности пока нет. Заметим, что в таблицу включаются только расчетные показатели себестоимости, удельных транспортных расходов и капиталовложений. Причем последний показатель умножается на 0,2 (Е) - нормативный коэффициент эффективности капиталовложений.

Описанные выше этапы комплексно представлены на следующем рисунке.

Рисунок 4 - Методика определения оптимального объема производства

Исходя из данных табл. 2 оптимальным является вариант предприятия мощностью в 100000 т. Суммарные удельные затраты здесь составляют 204,25 ден.ед. Далее они начинают возрастать.

Однако следует обратить внимание на два обстоятельства. Во-первых, незначительная разница в суммарных затратах по 5 и 6 вариантам и, во-вторых, большое различие в мощности предприятий по этим вариантам. Потому возникает необходимость апробирования вариантов, скажем, в 110б 120 и 130 тыс. т продукции. По этим вариантам суммарные удельные затраты соответственно составляют 203, 85, 203,83 и 193,85 ден.ед. Следовательно оптимальным будет предприятие с объемом производства в 130000 т. Суммарные затраты на тонну продукции на этом предприятии в два раза ниже, чем на первом с объемом производства в 11000 т и на 8% ниже, чем у наиболее крупного предприятия с объемом производства 200000 т.

Однако в связи с инерционностью производства оптимальный объем продукции является многовариантным и руководитель никогда не сможет произвести ровно столько продукции, сколько предполагает данная модель.

Для реализации поставленной задачи на практике необходимо расширить интервал оптимального объема производства, т.е. определить доверительный интервал. Для этого определяется доверительный интервал для функции себестоимости, удельных транспортных и капитальных вложений. После чего переходят к обратным функциям, т.е. определяется зависимость мощности предприятия от себестоимости продукции, удельных транспортных и капитальных вложений. Подставляя выше полученные значения доверительных интервалов в функции, получаем нижнее и верхнее значение интервала для оптимального объема производства.