Трудно переоценить народно-хозяйственное значение эффективного использования основных фондов. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование основных фондов приводит также к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.).

Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей современного периода экономики – с повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Успешное функционирование основных фондов зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Экстенсивное улучшение использования фондов предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой — повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии.

К важнейшим направлениям увеличения времени работы оборудования относятся:

• сокращение и ликвидация внутрисменных простоев оборудования путем повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, топливом, полуфабрикатами;

• сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Важным путем повышения эффективности использования основных фондов служит уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования. Омертвление большого количества средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда вследствие их физического износа, ибо после длительного хранения оборудование часто приходит в негодность. Другое же оборудование при хорошем физическом состоянии оказывается морально устаревшим и списывается с физически изношенным.

Хотя экстенсивный путь улучшения использования основных фондов использован пока не полностью, он имеет свой предел. Интенсивное улучшение использования основных фондов предполагает повышение степени загрузки оборудования в единицу времени. Повышение интенсивной загрузки оборудования может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Интенсивность использования основных фондов повышается также путем технического совершенствования орудий труда и совершенствования технологии производства; ликвидации «узких мест» в производственном процессе; сокращения сроков достижения проектной производительности техники; совершенствования научной организации труда, производства и управления; использования скоростных методов; повышения квалификации и профессионального мастерства рабочих.

Развитие техники и связанная с этим интенсификация процессов не ограничены. Поэтому не ограничены и возможности интенсивного повышения использования основных фондов.

Существенное направление повышения эффективности использования основных фондов — совершенствование их структуры. Поскольку увеличение выпуска продукции достигается только в ведущих цехах, важно повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту фондоемкости продукции, так как непосредственного увеличения выпуска при этом не происходит. Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей. Поэтому установление оптимальной производственной структуры основных фондов на предприятии — важнейшее направление улучшения их использования.

В комплексе мер, способствующих улучшению использования основных фондов, существенное значение имеет правильное применение экономических рычагов и стимулов. На это же направлены совершенствование оперативного планирования, автоматизированный учет работы и всесторонний анализ использования средств труда. Повышению фондоотдачи способствует повышение квалификации работников, а также материальное и моральное поощрение работающих за бережное и эффективное использование техники.

Выводы

1. Основные фонды являются материально-технической базой производства. От их объема зависят производственная мощность, уровень технической вооруженности и производительности труда.

2. Уровень эффективности использования основных фондов определяется системой экстенсивных и интенсивных показателей. Обобщающими показателями ш ужат фондоотдача и фондоемкость продукции.

3. Улучшить эти показатели можно за счет научно-технического прогресса, совершенствования структуры основных фондов, сокращения возможных простоев оборудования, совершенствования организации производства и труда.

Расчетная часть

Вариант 3

Рассчитаем номинальный фонд рабочего времени:

Эффективный фонд рабочего времени:

Определяем необходимое количество оборудования:

| Наименов. оборудов. | Изделие 1 | Изделие 2 | Итого | Кол-во оборуд. | ||||

| Норм.вр. | V вып. |

| Норм.вр. | V вып. |

| |||

| Фрезерный | 3,4 | 3,6 | ||||||

| Фуговальный | 0,9 | 1,1 | ||||||

| Сверлильный | 0,4 | 0,3 | ||||||

| Шлифовальный | 0,4 | 0,4 | ||||||

| Кругопильный | 0,1 | 0,1 | ||||||

| Покрас.кам |

Здесь количество оборудования вычислялось так:

и округлялось в большую сторону

здесь:  – фонд работы оборудование (каледнарное время работы за вычетом ремонтов;

– фонд работы оборудование (каледнарное время работы за вычетом ремонтов;

Количество сушильных камер вычисляем исходя из условия выполнения плана по сушке бруса и доски:

Необходимо высушить для изделия 1:

для изделия 2:

Количество сушильных камер (при производительности 10м3/сут):

Количество пилорам вычисляем исходя из производительности  :

:

Фонд рабочего времени.

Суммарное время работы рабочих 5-го разряда (работающих на фрезерном, фуговальном, шлифовальном станках и покрасочной камере):

4-го разряда:

Рассчитаем явочную и списочную численность рабочих:

Время простоя в ремонте:

Время текущих ремонтов (ежемесячно по 8 часов):

Площадь производственных помещений:

Фонд оплаты труда основных рабочих:

Зарплата и премия рабочих 5-го разряда за работу по изделию 1.

по изделию 2:

Итого:

Зарплата и премия рабочих 4-го разряда:

Затраты основного производства

Сырьё и материалы.

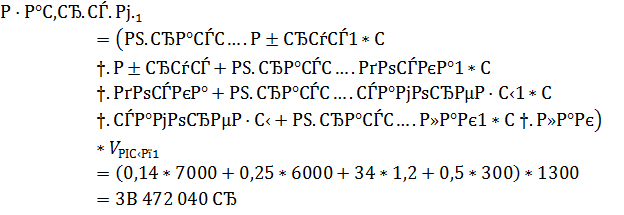

Изделие 1:

Изделие 2:

Энергозатраты:

| Оборудование | Изделие 1 | Изделие 2 | ||||

| часов | Мощн. | кВт*ч | часов | Мощн. | кВт*ч | |

| Фрезерный | 1,8 | 1,8 | ||||

| Фуговальный | ||||||

| Сверлильный | 1,8 | 1,8 | ||||

| Шлифовальный | ||||||

| Кругопильный | ||||||

| Покрас. кам | ||||||

| Суш.камера | 507*8/10*271 | |||||

| Пилорама | 162,5*8*271 |

Отчисления от зарплаты основных рабочих:

Определим долю затрат на каждое изделие в выше посчитанных расходах:

| Изделие 1 | Изделие 2 | |

| Энергозатраты | 3 917 784 | 2 884 440 |

| Сырьё | 3 472 040 | 4 125 680 |

| Зарплата + премия | 1 315 860 | 2 515 240 |

| Отчисления | 342 124 | 653 962 |

| Итого | 9 047 8078 | 10 179 322 |

| Доля затрат | 0,471 | 0,529 |

Амортизация.

Амортизация считается по формуле:

| Наименование | Количество обор. | Цена | Срок использ. мес | Норм. амортиз. |

| Фрезерный | 250 000 | |||

| Фуговальный | 350 000 | 70 000 | ||

| Сверлильный | 100 000 | 15 000 | ||

| Шлифовальный | 90 000 | 18 000 | ||

| Кругопильный | 120 000 | 24 000 | ||

| Покрас. камера | 70 000 | 56 000 | ||

| Суш.камера | 1 500 000 | 225 000 | ||

| Пилорама | 400 000 | 80 000 |

Суммарные затраты на амортизацию:

На изделие 1:

На изделие 2:

Общепроизводственные затраты.

Зарплата, премия и отчисления от зарплаты ИТР и вспомогательных рабочих:

Прочие общепроизводственные расходы:

Общехозяйственные расходы.

Зарплата, премия и отчисления от зарплаты администрации:

Прочие общехозяйственные расходы:

Производственная себестоимость (всей продукции по плану):

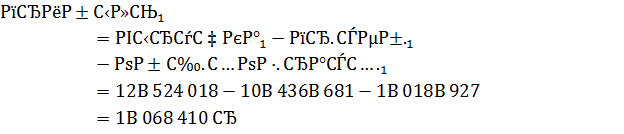

Коммерческие расходы:

Суммарные общехозяйственные расходы:

Для расчета цены используем уровень рентабельности равный 20% от производственной себестоимости:

Рентабельность продукции:

Средняя производительность труда:

Средняя зарплата: