| Нераспределённая прибыль | т.руб. |

| Нераспределённая прибыль на 31.12.2005г. (предыдущий год) | |

| Чистая прибыль за 2006г. (отчётный год) | 2325,6 |

| За вычетом: дивиденды за 2006г. (отчётный год) – 65 % | 1511,6 |

| Нераспределённая прибыль за 2006г. (отчётный год) | |

| Нераспределённая прибыль на 31.12.2006г. (отчётный год) |

Выводы

В первом разделе данной курсовой работы были рассмотрены функции и задачи финансового менеджмента и бухгалтерская отчётность ОАО «Праздник».

Были определены главные цели деятельности организации, а именно:

- максимизация прибыли;

- повышение курсовой стоимости акций.

Указан уставный капитал ОАО «Праздник», который составляет 1030000 рублей.

Далее были приведены методы финансового менеджмента, которые позволяют ОАО «Праздник» оценить:

- риск и выгодность того или иного способа вложения денег;

- эффективность работы фирмы;

- скорость оборачиваемости капитала и его производительность.

В конце первого раздела приведены три формы финансовой отчётности ОАО «Праздник»:

1. Уплотнённый Балансовый отчёт.

2. Отчёт о прибыли и убытках.

3. Отчёт о нераспределённой прибыли.

Эти формы будут активно задействованы во втором разделе при расчёте различных коэффициентов и показателей деятельности ОАО «Праздник».

Раздел 2. Практическая часть. Расчёт и анализ финансовых показателей ОАО «Праздник»

Анализ финансовых показателей позволяет выявить критические точки в деятельности фирмы, определить причины проблем и запланировать действия, направленные на их решение.

В курсовой работе будут рассмотрены пять групп финансовых показателей:

1. Коэффициенты ликвидности и краткосрочной платёжеспособности.

2. Коэффициенты эффективности использования средств.

3. Коэффициенты рентабельности.

4. Коэффициенты долгосрочной платёжеспособности (Коэффициенты покрытия).

5. Коэффициенты, характеризующие акции. Они используются для измерения характеристик самих акций, а не характера управления или финансового состояния фирмы.

2.1. Показатели ликвидности и краткосрочной платёжеспособности

В первую группу входят коэффициенты, характеризующие платёжеспособность и ликвидность предприятия. Достаточно высокий уровень платёжеспособности предприятия является обязательным условием возможности привлечения дополнительных заёмных средств и получения кредитов. Кроме того, в эту группу входят показатели, позволяющие судить о возможности предприятия функционировать в дальнейшем.

Платёжеспособность предприятия - это способность своевременно и в полном объёме погашать свои финансовые обязательства.

Ликвидность - это способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой стоимости.

Коэффициенты платёжеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легкореализуемыми средствами. Высокое значение данных коэффициентов свидетельствует об устойчивом финансовом положении предприятия, низкое их значение - о возможных проблемах с денежной наличностью и затруднениях в дальнейшей операционной деятельности. В то же время очень большое значение коэффициентов свидетельствует о невыгодном вложении средств в оборотные активы.

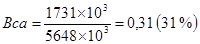

1. Отношение чистого оборотного капитала к суммарным активам.

Доля «работающего» капитала во всех активах организации равна 31 %, что, в совою очередь, составляет 1731 тысячу рублей резервных средств организации и является хорошей базой для подстраховки деятельности предприятия в критических ситуациях.

2. Коэффициент текущей платёжеспособности (Ктп).

Если величина коэффициента от 2 до 1,то уровень ликвидности считается допустимым.

Коэффициент текущей платёжеспособности составил 2, это говорит о том, что у предприятия высокий уровень ликвидности, а также, что все наиболее срочные обязательства организации в 2 раза покрываются мобильными активами организации.

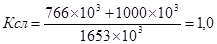

3. Коэффициент срочной (критической) ликвидности (Ксл).

При допустимом уровне ликвидности, величина коэффициента должна быть в пределе от 0,7 до 1.

Коэффициент важен для кредитных организаций.

Коэффициент срочной ликвидности составил 1. Это означает, что ликвидные средства организации на 100 % покрывают её текущие обязательства, следовательно у предприятия не должно быть проблем с получением кредитов и займов.

4. Коэффициент наличности (Кн).

Коэффициент наличности составляет 0,47 или 47 %, это говорит о том, что наличность организации на 47 % покрывает все её текущие обязательства.

5. Коэффициент покрытия периодических выплат (Кппв).

Коэффициент покрытия периодических выплат показывает, на сколько дней у предприятия хватит наличных денег, если нет никаких продаж.

Интервальный показатель составил 37  дней, следовательно, в случае отсутствия продаж организация сможет спокойно работать чуть больше месяца.

дней, следовательно, в случае отсутствия продаж организация сможет спокойно работать чуть больше месяца.

6. Средний период сбора дебиторской задолженности (Тсдз)

Средний период сбора дебиторской задолженности составляет 15,5 дней. Это вполне приемлемый срок возврата денежных средств дебиторами.

Дебиторы возвращают денежные средства в организацию на 18,5 дней раньше, чем предприятие должно покрывать периодические выплаты, это хорошо, так как не придётся расходовать собственный капитал.

7.Коэффициент оборота дебиторской задолженности (Кодз).

Коэффициент оборота дебиторской задолженности равен 23,5. Дебиторская задолженность взыскивается 23.5 раза за год – это 2 раза в месяц. Это достаточно эффективный сбор, который указывает на то, фирма предоставляет кредиты платёжеспособным покупателям.

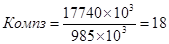

8. Показатель оборота материально-производственных запасов (Компз).

Показатель оборота материально-производственных запасов равен 18, это показывает, что за год все запасы предприятия оборачиваются, превращаясь в денежные средства 18 раз. Запасы оборачиваются практически ежемесячно, это хороший показатель, указывающий на то, что они являются ходовым товаром и не требуют больших затрат.

Полученные показатели сведём в таблицу 4.

Таблица 4

Показатели ликвидности и краткосрочной кредитоспособности ОАО «Праздник»

| Название показателя | Обозначение | Показатель |

| 1. Коэффициент рабочего капитала | Вса | 0,31 |

| 2. Коэффициент текущей платёжеспособности | Ктп | |

| 3. Коэффициент срочной критической ликвидности | Ксл | |

| 4. Коэффициент наличности | Кн | 0,47 |

| 5. Коэффициент покрытия периодических выплат | Кппв | |

| 6. Средний период сбора дебиторской задолженности | Тсдз | 15,5 |

| 7. Коэффициент оборота дебиторской задолженности | Кодз | 23,5 |

| 8. Показатель оборота материально-производственных запасов | Компз |

Вывод: на основе данных, рассчитанных и сведённых в таблицу 4, можно с уверенностью сказать, что ОАО «Праздник» является ликвидным и платёжеспособным предприятием, это обосновывается тем, что у него имеется достаточное количество резервных средств, которые можно использовать в критических ситуациях; большая часть обязательств организации покрывается быстрореализуемыми активами, что даёт ей возможность беспрепятственно получать кредиты и займы; на предприятии эффективный сбор дебиторской задолженности, это говорит нам о том, что организация предоставляет кредиты платёжеспособным компаниям, и как следствие, сама тоже являться такой же.

2.2. Показатели эффективности использования фондов (активов)

Во второй группе объединяют показатели деловой активности.

Об эффективности использования предприятием своих средств судят по различным показателям деловой активности.

Показатели деловой активности позволяют оценить, каков производственный потенциал предприятия, эффективно ли используется собственный капитал и трудовые ресурсы, как использует предприятие свои активы для получения доходов и прибыли.

9. Показатель полного оборота фондов (Ппоф).

Данный показатель составил 4,2 оборота фонда, он не велик - это говорит о том, что предприятие может спокойно развиваться без привлечения инвестированного капитала.

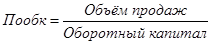

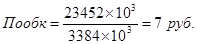

10. Показатель оборачиваемости оборотного капитала (Пообк).

За год каждый рубль, вложенный в оборотные фонды предприятия, приносит 7 рублей выручки.

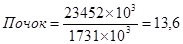

11. Показатель оборачиваемости чистого оборотного капитала (Почок).

За год каждый рубль, вложенный в чистый оборотный капитал, приносит 13,6 рублей выручки.

Чистый оборотный капитал оборачивается ежемесячно, что указывает на его недостаточно эффективное использование.

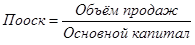

12. Показатель оборачиваемости основного капитала (Пооск).

За год каждый рубль, вложенный в основной капитал, приносит 10,4 рубля выручки.

Основной капитал оборачивается примерно раз в месяц. Показатель имеет допустимое значение и указывает на то, что основной капитал используется не достаточно эффективно.

13. Отдача на фонды (активы) предприятия (Оф).

Отдача на фонды предприятия составила 0,41 или 41 %, показатель не велик и, если не стремиться к его увеличению, то можно потерять своих инвесторов.

14. Отдача на инвестированный (акционерный или долгосрочный) капитал (Оик).

Отдача на инвестированный капитал равна 0,58 или 58 %, показатель не велик, как и предыдущий. Так как инвесторам не целесообразно вкладывать свои средства в данное предприятие, то и эффективность управления в создании чистой прибыли будет мала.

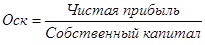

15. Отдача на собственный капитал (Оск).

Этот показатель отражает, как эффективно работала организация с вложениями акционеров.

Отдача на собственный капитал составляет 0,65 или 465 %, она больше чем отдача на весь капитал, так как организация имеет долгосрочные займы. Показатель мал, следовательно организация не эффективно работала с вложениями акционеров.

Данные по показателям 9 – 15 сведём в таблицу 5.

Таблица 5

Показатели эффективности использования фондов ОАО «Праздник»

| Название показателя | Обозначение | Показатель |

| 9. Показатель полного оборота фондов | Ппоф | 4,2 |

| 10. Показатель оборачиваемости оборотного капитала | Пообк | |

| 11. Показатель оборачиваемости чистого оборотного капитала | Почок | 13,6 |

| 12. Показатель оборачиваемости основного капитала | Пооск | 10,4 |

| 13. Отдача на фонды предприятия | Оф | 0,41 |

| 14. Отдача на инвестированный капитал | Оик | 0,58 |

| 15. Отдача на собственный капитал | Оск | 0,65 |

Вывод: из сведённых в таблице данных видно, что предприятие может спокойно развиваться без привлечения инвестированного капитала; оно не эффективно использует свои фонды. Из-за не большой отдачи на собственный капитал, организация получает маленькую чистую прибыль. Если ОАО «Праздник» не улучшит свои показатели по эффективности использования фондов, то оно может потерять своих инвесторов.

2.3. Показатели рентабельности

Об интенсивности использования ресурсов предприятия, способности получать доходы и прибыль судят по показателям рентабельности. Данные показатели отражают как финансовое положение предприятия, так и эффективность управления хозяйственной деятельностью, имеющимися активами и вложенным собственниками капиталом.

16. Норма валовой прибыли (Нвп).

Высокая норма валовой прибыли (по сравнению со средним значением) означает, что организации производство обходится дешевле. Поэтому высокую норму валовой прибыли можно интерпретировать и как показатель эффективности производства.

Норма валовой прибыли составляет 0,24 или 24 %, это невысокий показатель, по которому можно сказать, что предприятие не достаточно эффективно использует каждую единицу своей продукции.

17. Норма операционной прибыли (Ноп).

Этот коэффициент показывает эффективность, с которой организация не только производит, но и реализует товары.

Высокая норма операционной прибыли означает, что организация имеет низкие издержки по производимой и реализуемой продукции.

Норма операционной прибыли равна 0,18 или 18 %, показатель мал и следовательно предприятие не достаточно эффективно производит и реализует свою продукцию.

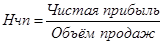

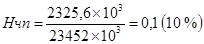

18. Норма чистой прибыли (Нчп).

Высокая норма чистой прибыли выражает способность к получению прибыли.

Норма чистой прибыли составляет 0,1 или 10 %, показатель мал, он показывает, что предприятие не эффективно управляет реализацией продукции и использованием финансов и обладает малой способностью к получению прибыли.

Сведём данные по показателям 16 – 18 в таблицу 6.

Таблица 6

Показатели рентабельности ОАО «Праздник»

| Название показателя | Обозначение | Показатель |

| 16. Норма валовой прибыли | Нвп | 0,24 |

| 17. Норма операционной прибыли | Ноп | 0,18 |

| 18. Норма чистой прибыли | Нчп | 0,1 |

Вывод: на основе рассчитанных норм прибыли, можно сделать вывод, что предприятие не достаточно рентабельно. Оно имеет не устойчивое финансовое положение, так как имеет плохую способность к получению дохода и прибыли. Кроме того, предприятие не эффективно управляет своей хозяйственной деятельностью.

2.4. Показатели долгосрочной платёжеспособности

Показатели финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала с позиции его платёжеспособности и финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства.

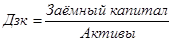

19. Доля заёмного капитала в общей сумме средств (Дзк)

Значение показателя, при нормальных условиях деятельности предприятия, должно быть меньше 0,5.

Доля заёмного капитала в общей сумме средств составляет 36 %, значение показателя является допустимым, оно даёт организации возможность без проблем получать кредиты.

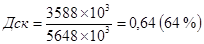

20. Доля собственного капитала в общей сумме средств (Дск).

Этот показатель дополняет предыдущий и показывает, в какой степени используемые предприятием активы сформированы за счёт собственного капитала.

Величина показателя должна быть больше 0,5.

Ясно, что сумма двух приведённых выше показателей равна 1 или 100 %:

Используемые предприятием активы на 70 % сформированы за счёт собственного капитала. Это хороший показатель, следовательно кредиторы охотнее будут предоставлять фирме средства.

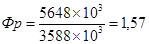

21. Финансовый рычаг (Фр).

Этот коэффициент обратный показателю доли собственного капитала и характеризующий финансовый рычаг (леверидж).

Финансовый рычаг - совокупное воздействие на уровень прибыли за счёт собственного капитала и заёмного финансирования.

Эффективность использования акционерного капитала по сравнению со всем капиталом возрастает в 1,57 раза, это является хорошим воздействием на уровень прибыли за счёт собственного капитала и заёмного финансирования.

22. Отношение заёмного капитала к собственному капиталу.

Верхней границей этого показателя является 1; суммарный долг не должен превышать собственного капитала.

Показатель составил 0,57 или 57 %, это говорит о том, что суммарный долг предприятия не превышает собственный капитал. Однако, показатель не достаточно велик, следовательно вложенные в проект средства будут иметь высокие риски.

23. Доля долгосрочного долга в инвестированном капитале (Кдди).

Инвестированный капитал – это сумма долгосрочного долга и собственного капитала акционеров. Текущие обязательства исключены, так как они противопоставляются текущим активам (оборотному капиталу) и не являются реальной частью долга предприятия при рассмотрении долгосрочной платёжеспособности.

Доля долгосрочного долга в инвестированном капитале составляет 10 %, из чего можно сделать вывод, что предприятие в основном пользуется краткосрочными кредитами и займами.

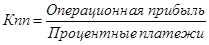

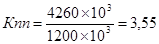

24. Коэффициент покрытия процентов (Кпп).

Коэффициент покрытия процентов составил 3,55, это допустимое значение. Фирма может покрывать проценты из прибыли, следовательно ей не придётся тратить свою наличность или вкладывать другие активы.

Сведём данные показателей 19 – 24 в таблицу 7.

Таблица 7

Показатели долгосрочной платёжеспособности ОАО «Праздник»

| Название показателя | Обозначение | Показатель |

| 19. Доля заёмного капитала в общей сумме средств | Дзк | 0,36 |

| 20. Доля собственного капитала в общей сумме средств | Дск | 0,64 |

| 21. Финансовый рычаг | Фр | 1,57 |

| 22. Отношение заёмного капитала к собственному | Кзк/ск | 0,57 |

| 23. Доля долгосрочного долга в инвестированном капитале | Кдди | 0,1 |

| 24.Коэффициент покрытия процентов | Кпп | 3,55 |

Вывод: исходя из рассчитанных выше показателей можно сделать вывод, что инвесторы и кредиторы, с которыми работает организация, являются не достаточно защищёнными от рисков, связанных с предоставлением кредитов, так как доля собственного капитала не на много превышает долю заёмного капитала.

ОАО «Праздник» имеет не большую зависимость от заёмного финансирования и в основном пользуется краткосрочными кредитами и займами.

2.5. Показатели, характеризующие акции

Показатели этой группы отражают производственные или финансовые характеристики предприятия.

Организация может иметь и обыкновенные, и привилегированные акции или только обыкновенные, по которым будет иметь управление и получать дивиденды.

25. Книжная стоимость акции (Акс)

Книжная стоимость акций необходима, если организация должна быть ликвидирована (то есть имущество должно быть передано и выручка распределена среди акционеров). Хотя, книжная стоимость редко отражает действительную стоимость акций или стоимость самого имущества на аукционе.

При ликвидации организации стоимость одной акции составит 87 рублей. Данная стоимость почти в 3 раза выше номинальной, это можно обусловить высоким уровнем инфляции.

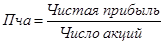

26. Чистая прибыль на акцию (Пча).

Чистая прибыль приходящаяся на одну акцию составляет 56,5 рубля.

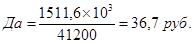

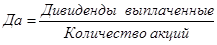

27. Дивиденды по акциям (Да).

На одну акцию приходится 36,7 рублей дивидендов.

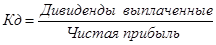

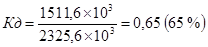

28. Коэффициент выплаты дивидендов (Кд).

Доля чистой прибыли, израсходованная на выплату дивидендов составила 65 %.

29. Коэффициент реинвестиций (Кр).

Чем больше коэффициент реинвестиций, тем быстрее возрастает собственный капитал акционеров и тем больше возможностей для роста будущих доходов.

Сумма коэффициента выплаты дивидендов и коэффициента реинвестиций равна 1 или 100%.

Коэффициент реинвестиций составляет 35 %, он достаточно велик, а следовательно собственный капитал акционеров будет быстрее возрастать и у предприятия появиться больше возможностей для роста будущих доходов.

Сумма коэффициента выплаты дивидендов и коэффициента реинвестиций равна 1, это говорит о том, что оба показателя рассчитаны правильно и соответствуют своим нормам.

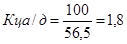

30. Отношение цены акции к доходу (Кца/д).

Срок окупаемости инвестиций составляет 1,8 года, это достаточно хороший показатель, глядя на который, инвесторы будут охотнее вкладывать свои средства в предприятие.

Сведём данные показателей 25 – 30 в таблицу 8.

Таблица 8

Показатели эффективности использования акционерного капитала

| Название показателя | Обозначение | Показатель |

| 25. Книжная стоимость акций | Акс | |

| 26. Чистая прибыль на акцию | Пча | 56,5 |

| 27. Дивиденды по акциям | Да | 36,7 |

| 28. Коэффициент выплаты дивидендов | Кд | 0,65 |

| 29. Коэффициент реинвестирования | Кр | 0,35 |

| 30. Отношение цены акции к доходу | Кца/д | 1,8 |

Вывод: из данных, сведённых в таблицу 8, видно, что за счёт достаточно большого коэффициента реинвестиций у предприятия появляется возможность увеличения своих доходов, кроме того, срок окупаемости инвестиций мал – это хорошо, следовательно инвесторы будут стремиться вкладывать свои средства в данный проект.

ОАО «Праздник» имеет хорошую рыночную активность и устойчивое положение на рынке ценных бумаг.

Анализ безубыточности

Анализ безубыточности – это способ определения такого уровня выручки от реализации, при котором компания лишь компенсирует постоянные и переменные затраты; состояние, при котором экономическая прибыль равна нулю.

Под точкой безубыточности понимается такой уровень производства (продаж), при котором обеспечивается нулевой уровень прибыли, то есть точка безубыточности подразумевает равенство общих издержек и полученных доходов. Иными словами, это тот предельный уровень производства, спускаясь ниже которого, предприятие терпит убытки.

В рамках определения уровня безубыточности все затраты предприятия разделяют на две группы:

- условно-переменные, меняются пропорционально изменению объёмов производства (затраты на материалы, электроэнергию и т.п.);

- условно-постоянные, они не меняются при изменении объёмов производства (амортизационные отчисления, арендная плата и т.п.).

График зависимости прибыли от выручки – это эффективный метод, показывающий, что случится с прибылью при изменении выручки.

Главной задачей является определение точки безубыточности, где выручка равна затратам.

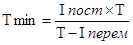

Сделаем расчёт безубыточности (определим минимальный объём выручки от реализации продукции).

, где:

, где:

Тmin – минимальный объём выручки от реализации продукции

Iпост – условно-постоянные затраты, которые составят – 6209 т.р.

Iперем – переменные затраты, которые составят – 11531 т.р.

Т – выручка от реализации продукции, которая составит – 23452 т.р.

Рассчитав минимальный объём выручки от реализации продукции, следует провести расчёт запаса финансовой прочности, то есть суммы, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибыли.

Стоимость единицы изделия составляет 40 рублей.

Построим "График зависимости прибыли от выручки" ОАО «Праздник».

Рис. 2. «График зависимости прибыли от выручки» ОАО «Праздник»

Из данного графика видно, что при объёме реализации 305375 штук и выручке от реализации 12215 тысяч рублей предприятие возмещает все затраты и расходы полученными доходами, при этом прибыль предприятия равна нулю, так как в этой точке выручка равна себестоимости изделия – точка безубыточности. Запас финансовой прочности при этом составляет 11237 тысяч рублей.

При увеличении объёмов выпускаемой продукции ОАО «Праздник» будет получать прибыль. Так за 2006 год предприятие выпустило 586300 штук товара и получило выручку равную 23452 тысячи рублей. Прибыль ОАО «Праздник» в 2006 году составила 5712 тысяч рублей.

Так как главной целью деятельности предприятия является максимизация прибыли, то оно никаким образом не должно допускать снижения объёма производства, поскольку это ведёт к уменьшению выручки и в конечном итоге может сказаться на финансовом результате деятельности ОАО «Праздник», который из прибыли может обратиться в убыток.

Выводы

В практической части был проведён анализ финансовых показателей, который помог выявить как сильные, так и слабые стороны в деятельности ОАО «Праздник», определить причины проблем и запланировать действия, направленные на их решение.

Критической точкой в деятельности организации является неэффективное использование фондов, это приводит к уменьшению чистой прибыли и потере инвесторов. Чтобы улучшить положение в этой области, предприятию необходимо увеличить объём продаж, следствием этого станет увеличение прибыли и все показатели эффективности использования фондов примут допустимые значения.

Кроме того, ОАО «Праздник» мало рентабельно, это является результатом не эффективного управления своей хозяйственной деятельность и неустойчивого финансового положения.

Однако, есть и положительные тенденции в деятельности ОАО «Праздник». Предприятие является ликвидным и платёжеспособным. В его распоряжении находится достаточное количество резервных средств; оно имеет маленькую зависимость от заёмных средств, следовательно не будет проблем с получением кредитов.

За счёт большого коэффициента реинвестиций у предприятия появляется возможность увеличить свои доходы, а маленький срок окупаемости инвестиций позволяет привлечь новых инвесторов, которые будут заинтересованы в развитии данного проекта.

ОАО «Праздник» имеет хорошую рыночную активность и устойчивое положение на рынке ценных бумаг.

Проведя анализ безубыточности, стало видно, что в данный период времени результатом деятельности ОАО «Праздник» является прибыль.

Заключение

В результате создания курсовой работы укрепились теоретические знания в практике расчёта и анализа основных финансовых показателей предприятия на примере ОАО «Праздник».

На основе произведённых расчётов мы можем увидеть, что данное предприятие имеет достаточное количество наличных денег, долг банку, чистую прибыль, которая распределяется по фондам:

- фонд накопления;

- фонд потребления, из которого выплачиваются дивиденды в размере 65 % - 1511,6 тысяч рублей;

- резервный фонд, который составляет 10 %.

На основе произведённого анализа основных финансовых показателей ОАО «Праздник» мы можем увидеть, что оно работает достаточно эффективно и по результатам своей деятельности получает прибыль.

Это следует из того, что:

1. При анализе финансовых коэффициентов большинство показателей получаются равными среднему уровню или выше него (высокие коэффициенты ликвидности, текущей платёжеспособности и наличности; хорошие показатели оборота материально-производственных запасов, среднего периода сбора дебиторской задолженности и оборота дебиторской задолженности), однако, некоторые коэффициенты получаются ниже среднего уровня (показатель полного оборота фондов, показатель оборачиваемости оборотного капитала, отдача на фонды предприятия, показатели рентабельности). ОАО «Праздник» в 2006 году работало не достаточно рентабельно и плохо использовало свои фонды, но несмотря на это организация является ликвидной и платёжеспособной.

2. Анализируя показатели характеризующие акции, видно, что ОАО «Праздник» стабильно выплачивает дивиденды по акциям; высокий коэффициент реинвестиций позволяет организации увеличить свои доходы в будущем, что является одной из целей предприятия; маленький срок окупаемости позволяет привлекать больше инвесторов в деятельность фирмы.

ОАО «Праздник» имеет хорошую рыночную активность и устойчивое положение на рынке ценных бумаг.

3. Анализ безубыточности ОАО «Праздник» показал, что в 2006 году организация получила прибыль в размере 5712 тысяч рублей.

Рекомендации по улучшению финансовых показателей ОАО «Праздник»

В результате расчёта финансовых показателей ОАО «Праздник» были выявлены слабые стороны его деятельности, а именно маленькая рентабельность и неэффективное использование фондов.

Улучшить показатели рентабельности можно двумя способами:

1. Увеличить прибыль. Это можно сделать за счёт снижения себестоимости изделия; путём повышения цен, а следовательно качества товара; за счёт увеличения объёма продаж.

2. Лучше использовать свои фонды (повышать отдачу на фонды и их оборачиваемость).

Оборачиваемость фондов можно повысить за счёт увеличения объёма продаж, а отдачу на фонды за счёт увеличения чистой прибыли.

Для увеличения объёма продаж может потребоваться расширение производства, этот процесс можно осуществить за счёт инвестированных средств, либо путём получения кредитов, с чем не должно возникнуть проблем, так как ОАО «Праздник» имеет хорошую платёжеспособность.

Увеличение рентабельности и эффективности использования фондов позволит ОАО «Праздник» улучшить свою финансовую устойчивость и привлечь больше инвесторов для развития деятельности.

В остальном же деятельность ОАО «Праздник» приносит только положительные результаты и полностью оправдывает цели предприятия.

Литература

1. Анциферова И.В. Бухгалтерский финансовый учёт: учебное пособие – М.; Изд. «Дашков и К  », 2007 – 400 с.

», 2007 – 400 с.

2. Волков О. И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2005. – 280 с.

3. Литовских А.М. Финансовый менеджмент: Курс лекций. – Таганрог: Изд-во ТРТУ, 2006. – 359 с.