Рис. 6.4. Влияние структуры капитала на его средневзвешенную

Стоимость и стоимость компании (современная теория)

1. При принятии решений относительно структуры капитала не

обходимо учитывать два фактора, связанных с привлечением заем

ного капитала: издержки банкротства и налоговую экономию.

2. Издержки банкротства бывают двух видов: прямые и косвен

ные. Прямые издержки банкротства (затраты на судебные разбира

тельства, оплату юридических услуг) могут достигать 5—20% стои

мости компании. Косвенные издержки банкротства — это потери

от снижения объема производства, увольнения наиболее квалифи

цированных сотрудников, удорожания финансовых ресурсов, сниже

ния цен на активы и др.

3. Компромисс между налоговой экономией, которая стимулирует

привлечение заемного капитала, и издержками банкротства, которые

ему препятствуют, позволяет определить оптимальную структуру

капитала.

4. Наличие определенной доли заемного капитала выгодно ком

пании, поскольку позволяет снизить средневзвешенную стоимость

капитала за счет налоговой экономии, однако чрезмерное его ис

пользование вредит, поскольку приводит к издержкам банкротства.

5. Для каждой компании существует своя оптимальная структура

капитала (рис. 6.5).

Краткая характеристика основных теоретических подходов к решению проблемы структуры капитала представлена в табл. 6.3.

|

262 III. Долгосрочная финансовая политика

|

Рис. 6.5. Влияние структуры капитала на его средневзвешенную стоимость и стоимость компании (компромиссная теория)

Для обоснования структуры капитала используются различные подходы, в том числе минимизация средневзвешенной стоимости капитала, максимизация стоимости акции, максимизация показателя прибыли на одну акцию, а также достижение заданных показателей финансовой устойчивости.

Определение оптимальной структуры капитала на основе максимизации прибыли на одну акцию. Базовая прибыль на одну акцию (earnings per share, EPS) рассчитывается по формуле

где По — операционная прибыль;

Дпр – Дивиденды по привилегированным акциям;

Ка — количество обыкновенных акций.

Привлечение дополнительного капитала приводит к увеличению операционной прибыли, но в то же время:

• заемный капитал увеличивает финансовые расходы и уменьшает базовую прибыль;

6. Управление финансовой деятельностью 263

•  привилегированные акции приводят к увеличению дивиденд

привилегированные акции приводят к увеличению дивиденд

ных выплат и уменьшают базовую прибыль;

• дополнительная эмиссия обыкновенных акций приводит к уве

личению количества акций и уменьшению базовой прибыли.

На основе этой формулы определяется наиболее выгодный источник капитала при заданной операционной прибыли. Так, при минимальном значении операционной прибыли организация не может позволить себе привлечение заемных и гибридных (привилегированные акции) источников, поскольку постоянные процентные и дивидендные выплаты, сопровождающие привлечение этих источников, уменьшают прибыль. В этом случае единственным возможным источником капитала является выпуск обыкновенных акций. При увеличении операционной прибыли для организации становятся доступными такие источники финансирования, как долговое и гибридное финансирование. Для определения границ использования альтернативных источников финансирования, в частности долгового, гибридного и долевого, используется формула, которая уравнивает прибыль на одну акцию при использовании в качестве источника финансирования долевого финансирования (левая часть уравнения) и долгового или гибридного финансирования (правая часть):

где По — операционная прибыль (прибыль до уплаты процентов

и налога) при дополнительном финансировании;

Ка0, Ка1 — количество обыкновенных акций соответственно до до

полнительной эмиссии и после нее;

Рф – финансовые расходы (проценты к уплате);

Дпр – дивиденды по привилегированным акциям.

Для определения прибыли, отражающей равновыгодность (безразличие) альтернатив финансирования с позиции прибыли на одну акцию, используется формула

Зависимость прибыли на одну акцию от операционной прибыли представлена на рис. 6.6.

Точки пересечения прямых с осью абсцисс определяются размером постоянных расходов, связанных с привлечением источника капитала. Так, при долевом финансировании постоянных расходов

264 Ш. Долгосрочная финансовая политика

нет, поэтому прямая проходит через ноль. При долговом финансировании сумма постоянных расходов равна процентам к уплате, а при гибридном финансировании — размеру дивидендов по привилегированным акциям, увеличенному на налог на прибыль.

нет, поэтому прямая проходит через ноль. При долговом финансировании сумма постоянных расходов равна процентам к уплате, а при гибридном финансировании — размеру дивидендов по привилегированным акциям, увеличенному на налог на прибыль.

Рис. 6.6. Зависимость прибыли на одну акцию от величины

операционной прибыли при долевом (----------------), долговом (---------)

и гибридном (-) финансировании

Кроме прибыли на акцию при выборе источника капитала должен оцениваться риск: чем он выше, тем предпочтительнее финансирование за счет обыкновенных акций. Поскольку финансирование за счет обыкновенных акций не имеет постоянных издержек, это самый безопасный источник финансирования, который можно использовать при нестабильной прибыли; если ожидается стабильная прибыль, заемный капитал и привилегированные акции предпочтительнее.

Определение оптимальной структуры финансирования на основе целевых показателей финансовой устойчивости. Одна из самых популярных аналитических процедур обоснования структуры финансирования организации — определение структуры источников на основе заданных абсолютных и относительных показателей финансовой устойчивости.

1. Абсолютные показатели финансовой устойчивости, а именно заданные параметры ликвидности баланса и целевой тип финансовой устойчивости, позволяют определить потребность в источниках финансирования организации. Ликвидность баланса оценивается с использованием функционального подхода, суть которого заключается в достижении сбалансированности активов и пассивов по их функциям. Эта методика иллюстрирует функциональное равновесие

6. Управление финансовой деятельностью 265

между активами и источниками их финансирования в основных циклах хозяйственной деятельности (инвестиционный, операционный и денежный циклы).

между активами и источниками их финансирования в основных циклах хозяйственной деятельности (инвестиционный, операционный и денежный циклы).

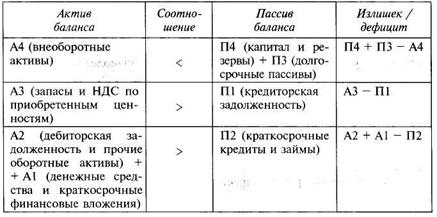

Суть концепции ликвидности функционального баланса можно представить как ряд соотношений активов, сгруппированных по их функциям, с пассивами, сгруппированными по признаку функционального соответствия активам, (табл. 6.4). Логика этих соотношений такова.

1. Бессрочные источники (собственный капитал) и долгосрочные обязательства функционально связаны с внеоборотными активами, поскольку служат источником их финансирования. Кроме того, устойчивые источники, являясь основой стабильности организации, частично должны финансировать и оборотные активы. Именно поэтому необходимо, чтобы бессрочные источники и долгосрочные обязательства были больше внеоборотных активов.

Таблица 6.4. Оценка ликвидности баланса (функциональный подход)

2. Кредиторская задолженность функционально связана с запа

сами, поскольку, в соответствии с логикой этой методики, служит

источником их финансирования. При этом объем запасов должен

превышать задолженность, чтобы по мере естественного преобразо

вания запасов в денежные средства организация могла гарантиро

ванно погашать свою кредиторскую задолженность.

3. Краткосрочные кредиты и займы являются источниками фи

нансирования дебиторской задолженности и наиболее ликвидных

активов (денежных средств и краткосрочных финансовых вложе-

266 III. Долгосрочная финансовая политика

ний). Для признания баланса ликвидным необходимо, чтобы стоимость этих активов превышала краткосрочные кредиты и займы.

ний). Для признания баланса ликвидным необходимо, чтобы стоимость этих активов превышала краткосрочные кредиты и займы.

Размер источников определяется таким образом, чтобы по всем трем соотношениям был достигнут излишек, который, однако, не должен быть существенным.

Для определения потребности в источниках капитала на основе модели ликвидности баланса используются соотношения, приведенное в табл. 6.5.

Таблица 6.5. Определение потребностей в источниках