Управление в логистике характеризуется, как правило, наличием большого количества однородных объектов управления, по-разному влияющих на результат конечной деятельности. В экономике широко известно так называемое правило Парето (20/80), согласно которому лишь пятая часть (20%) от всего количества объектов, с которыми обычно приходится иметь дело, дает примерно 80% результатов этого дела. Вклад остальных 80% объектов составляет только 20% общего результата. Например, в торговле 20% наименований товаров дают, как правило, 80% прибыли предприятия и составляют 80% запаса.

В основе метода ABC лежит принцип Парето, однако номенклатура при этом разделяется не на две (20/80), а на три группы: А, В и С. Товары (материалы) класса А – это немногочисленные, но важнейшие товары, на которые приходится большая часть денежных средств, вложенных в запасы. Размеры запасов по позициям группы А постоянно контролируют, точно определяют издержки, связанные с закупкой, доставкой и хранением, а также размер и момент заказа.

Товары (материалы) класса В занимают срединное положение в формировании запасов предприятия и по сравнению с группой А требуют к себе меньшего внимания. Здесь осуществляется обычный контроль и сбор информации о запасах, который должен позволить своевременно обнаружить основные изменения в использовании запасов.

Товары (материалы) класса С, составляющие, как правило, большую часть ассортимента, относят к второстепенным. На долю этих товаров приходится наименьшая часть всех финансовых средств, вложенных в запасы. Точные оптимизационные расчеты размера и периода заказа с товарами данной группы не выполняются. Пополнение запасов регистрируется, но текущий учет уровня запасов не ведется. Проверка наличных запасов проводится лишь периодически, например один раз в шесть месяцев.

Метод ABC широко используется в логистике при планировании размещения запасов в различных эшелонах гибких логистических систем, при управлении запасами в системах снабжения, при организации размещения товаров на складах, а также при решении множества других задач.

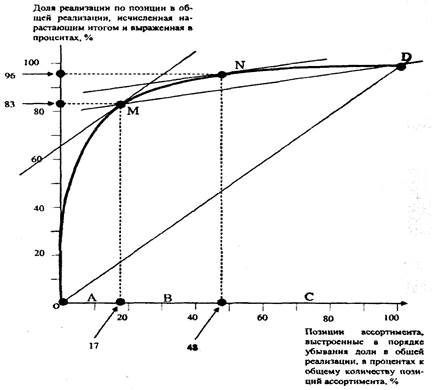

На рис. 1 показана кривая ABC -анализа. Если соединить начало системы координат и конец графика прямой ОD и затем провести касательную к кривой ABC -анализа, параллельную линии ОD, то абсцисса точки касания (точка М) покажет нам границу между группами А и В, а ордината укажет долю реализации продуктов группы А в общей реализации.

Соединим теперь точку М с концом кривой – точкой D, и проведем новую касательную к кривой ABC -анализа, параллельную линии МD. Абсцисса точки касания (точка N) указывает границу между группами В и С, а ордината показывает суммарную реализацию групп А и В в общей реализации.

Процентное соотношение групп А, В и С, полученное методом касательной, представлено в табл. 1.

Рис. 1. Разделение исследуемого множества на группы А, В и С с помощью касательной к кривой АВС -анализа

Табл. 1

Процентное соотношение групп А, В и С ассортимента,

представленного кривой АВС -анализа

| Группа | Доля в ассортименте, % | Доля в реализации, % |

| А | ||

| В | ||

| С |

Затраты ( ) на содержание запасов (

) на содержание запасов ( ) определяются по формуле:

) определяются по формуле:

=  Q M, (1)

Q M, (1)

где Q – среднедневная реализация, определяемая как частное от деления годовой реализации на число рабочих дней в году; М – доля затрат на хранение в стоимости среднего запаса.

Таким образом, анализ ABC позволяет дифференцировать продукты на группы А, В и С по доли в реализации.