Хотя большинство государств мира, по-прежнему, в значительной мере централизованы, доля в государственном секторе субнациональных органов власти растет, как с точки зрения расходов, так и доходов представлены невзвешенные средние показатели расходов и доходов органов власти нижестоящих уровней в странах, которые отражены в Сборнике статистики государственных финансов, публикуемом Международным валютным фондом 84 (МВФ). Доли как расходов, так и доходов на местном уровне в совокупном государственном секторе увеличиваются.

Тенденции децентрализации

Доля местных властей в совокупных государственных расходах или доходах позволяет представить относительную общую значимость различных уровней власти, а также ее динамику. Вместе с тем ни один из этих показателей не может служить совершенным «измерителем» бюджетной децентрализации. Сравнение степени бюджетной децентрализации в разных странах — сложная и многогранная задача, для решения которой требуется определить степень независимости органов власти нижестоящих уровней, а также их свободу в сфере расходных и доходных полномочий. Несмотря на то, что международными и национальными органами в этой области ведется значительная работа по составлению методики сравнения, стандартизированных данных статистики по бюджетной децентрализации в разных странах пока не существует.

Самый богатый источник данных для сравнительного анализа государственных финансов — ежегодный сборник статистики государственных финансов (СГФ), в котором последовательно оперируют одними и теми же определениями. Однако хотя СГФ — наиболее доступный в мире источник сопоставимых данных о финансах на нижестоящих уровнях власти в разных странах, необходимость стандартизации бюджетных переменных неизбежно приводит к утрате деталей и подробностей данных. Но, несмотря на то, что в СГФ представлена разбивка расходов по функциональному предназначению и экономическому типу, ничего не говорится о степени независимости в осуществлении расходных полномочий. Таким образом, расходы, которые предписываются центральным правительством, представлены в СГФ как расходы органов власти нижестоящих уровней. Аналогично, применительно к доходам, в СГФ приведена информация о налоговых и неналоговых доходах, межбюджетных трансфертах и прочих дотациях, однако не указано, каким образом собираются эти налоги: как совместные, дополнительные, «собственные» местные налоги, или какая доля межбюджетных трансфертов является целевой, а какая имеет общее предназначение.

|

|

Несмотря на то, что доля расходов органов власти нижестоящих уровней в совокупных государственных расходах — несовершенный индикатор степени децентрализации, в литературе для его измерения в той или иной стране традиционно используют процентный показатель расходов органов власти нижестоящих уровней.

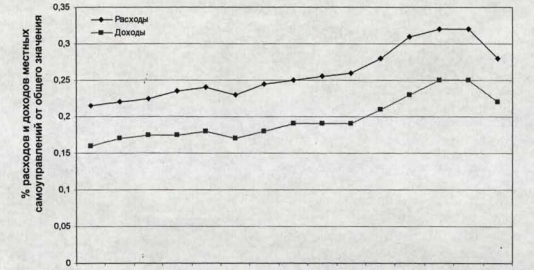

Степень бюджетной децентрализации, измеренная как процент расходов органов власти нижестоящих уровней в общих государственных расходах в мире.

В общем, на органы власти нижестоящих я уровней (среднего и местного) в федеративных странах приходится большая доля совокупных государственных расходов, чем на аналогичные структуры в унитарных государствах. В среднем доля расходов органов власти нижестоящих уровней составляет в федеративных странах 40,1, а в унитарных — 21,67. Структура государства в любой стране уникальна и отражает ее развитие в прошлом. Естественным следствием такого разнообразия государственной структуры является наличие многочисленных моделей межбюджетных отношений и различные подходы к децентрализации, применяемые в разных странах. Несмотря на эти различия, во многих странах имеются некоторые общие закономерности. Bird (2019), перечисляя их, указывает дефицит «собственных ресурсов», неоднородность местных самоуправлений и органов власти нижестоящего уровня, а также отсутствие на местах полномочий вводить собственные налоги, которые могли бы привлечь достаточные доходы для удовлетворения местных нужд.

|

|

Доходы, непосредственно подконтрольные органам власти нижестоящего уровня, в большинстве стран- неизменно оказываются меньше, чем расходы. Доходы местных самоуправлений и органов власти нижестоящего уровня как процент от их расходов. Например, показатели доходов включают в себя как совместные налоги, так и налоги, ставку и базу которых определяет центральное правительство. Вместе с тем, несмотря на то, контролируют ли органы власти нижестоящего уровня источники доходов, это показывает, что эти доходы ниже, чем расходы, как в федеративных, так и в унитарных государствах.

Практически в каждой стране между местными самоуправлениями (структурами нижестоящего уровня) существуют значительные различия с точки зрения численности населения, расходного потенциала и источников доходов.

|

|

Прямое сопоставление размеров и потенциала местных самоуправлений в разных странах проводить сложно, однако внутри самих стран такие различия присутствуют везде. Именно из-за этих различий важным компонентом процесса бюджетной децентрализации становится система межбюджетных трансфертов.

Размер и характер налогообложения на местном уровне в разных странах весьма неодинаковы. Важнейшими источниками дохода в бюджеты этого уровня являются подоходный налог и налог па недвижимость. Однако (как видно из таблицы) налог на прибыль корпораций является источником доходов исключительно центрального бюджета.

Основные элементы, на которых строится интерес к децентрализации, это — повышение эффективности, «прозрачности» и подотчетности государственного сектора. За последние двадцать лет основное внимание в ходе экономических реформ в развивающихся странах при достижении таких макроэкономических целей, как экономическая стабильность, устойчивый рост и справедливое предоставление базовых общественных услуг разным категориям населения и административным единицам, внимание, главным образом, уделялось роли рынка, а важность организации государственного сектора недооценивалась.

Неудовлетворительные результаты работы центрального правительства в деле достижения указанных целей обусловили рост интереса к бюджетной децентрализации. С недавнего времени отмечается все более широкая практика наделения местных самоуправлений определенными функциями государства с тем, чтобы разгрузить центральное правительство и в большей степени задействовать власти нижестоящих уровней, чей потенциал нередко используется не в полной мере и которые располагают дополнительными возможностями по привлечению доходов.

В основе обеспокоенности макроэкономическими показателями в децентрализованной системе лежит традиционный кейнсианский аргумент управления спросом. Согласно кейнсианской теории, бюджетная политика — важный инструмент манипулирования краткосрочным спросом, который влияет на цены и уровни занятости. Когда Musgrave (1959) указал поддержание макроэкономической стабильности в качестве одной из основных функций государства, и представители власти, и экономисты рассматривали бюджетно-налоговую политику как важный фактор, влияющий на колебания краткосрочного спроса, и полагали, что эту деятельность следует рставить в ведении центрального правительства. В кейнсианском аргументе управления спросом необходимости централизованного проведения макроэкономической политики уделяется слишком много внимания потому, что:

1) допускаются симметричные шоки для разных регионов. Вполне возможны регионально асимметричные шоки;

2) допускается, что экономика закрыта. В открытой экономике бюджетные шоки будут компенсироваться измерениями валютного курса;

3) допускается разобщенность рынков капитала. Если рынки капитала получают информацию и ведут себя рационально, заимствования с рынков капитала для местных самоуправлений могут оказаться дешевле. Стоимость заимствований из центрального бюджета в интересах стабилизации может превысить затраты, связанные с факторами риска, присущими конкретному региону;

4) не учитываются эффекты бюджетно-налоговой политики на стороне предложения. Бюджетная политика — это не просто «управление спросом»; то, каким образом используются государственные ресурсы, влияет и на предложение. Местные власти могут использовать свои бюджетные полномочия для решения макроэкономических задач, таких, как борьба с безработицей или достижение экономического роста;

5) не учитываются встроенные стабилизаторы. Встроенные стабилизаторы действуют не только на уровне центрального правительства, они могут использоваться па всех уровнях управления. С их помощью гарантируется бюджетная стабилизация.

Такие страны, как Аргентина и Бразилия испытывали макроэкономические проблемы из-за заимствований на нижестоящих уровнях, отражает тот факт, что прежние институциональные положения не в состоянии действовать в децентрализованных условиях, и для того, чтобы обеспечить эффективное сотрудничество между разными уровнями управления, в странах, приступивших к децентрализации, требуется провести институциональную реформу.

Институциональный контекст межбюджетных отношений охватывает всю сферу экономического развития, природу юридической системы, непрерывный процесс экономических и политических реформ, организацию денежных и финансовых отношений, а также напряженность, возникающую вследствие этнических, религиозных или экономических различий. Эта институциональная обстановка оказывает сильнейшее влияние на характер системы межбюджетных отношений. В странах, где нет институциональной структуры, поддерживающей зрелые и стабильные федерации, местные власти могут безответственно распоряжаться своими полномочиями, провоцируя тем самым макроэкономические проблемы.

«Эффективная бюджетная децентрализация требует такой институциональной структуры, которая минимизировала бы эти отрицательные стимулы». Тремя важными характеристиками системы межбюджетных отношений, которые оказывают существенное влияние на процесс децентрализации, являются «прозрачность», подотчетность и предсказуемость. При отсутствии этих трех характеристик местные самоуправления будут осуществлять межбюджетные операции бессистемно, реагируя на бюджетный кризис в структурах нижестоящего уровня предоставлением специальных ссуд, субсидий, договорных положений об использовании доходов от совместных налогов, программ целевого кредитования и других чрезвычайных мер, вместо того, чтобы создавать четкие понятные правила, которыми определялись бы форма и размеры финансовых потоков между центром и нижестоящими уровнями и финансовыми учреждениями. Соответственно, для того, чтобы децентрализация была успешной и эффективной, передача бюджетных полномочий от центра на места должна сопровождаться институциональными положениями, которые обеспечивали бы мониторинг системы. Такие верные положения, обеспечивающие соблюдение жестких бюджетных ограничений, обеспечивают ответственное поведение со стороны местных самоуправлений и снижают вероятность макроэкономической нестабильности.

Важно понимать, что бюджетная децентрализация не обязательно ведет к макроэкономической нестабильности. На самом деле в большинстве стран решение о проведении децентрализации было принято именно вследствие наличия макроэкономических проблем. Неудовлетворительные макроэкономические результаты в этих централизованных странах обычно приводили к появлению значительного дефицита бюджета, который финансировался главным образом за счет внешних заимствований.

Постепенно все большая часть бюджета направлялась на уплату процентов, и порочный круг заимствований и обслуживания долга не оставлял центральному правительству иного выбора, кроме как все шире привлекать местные самоуправления к предоставлению услуг.

Вместе с тем, в отсутствие приемлемых правил, которыми регулировались бы межбюджетные отношения, принуждать власти нижестоящих уровней к предоставлению адекватного уровня услуг и поддерживать устойчивую децентрализованную систему во многих странах оказалось нелегкой задачей. Сегодня мы видим, что во многих случаях центральное правительство неспособно обеспечить макроэкономическую стабильность и адекватный уровень общественных услуг. Вопрос состоит в следующем: усугубляет ли бюджетная децентрализация макроэкономические проблемы, когда имеются соответствующие правила, сформировались ли институты политического контроля и подотчетности, накоплен ли административный опыт и созданы ли механизмы контроля?