Федеральные налоги устанавливаются Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории РФ, круг плательщиков, объекты налогообложения, ставки налога, порядок зачисления в бюджет или во внебюджетный фонд также определяются Налоговым кодексом РФ. Это не исключает зачисления их не только в федеральный бюджет, но и бюджеты другого уровня. Часть платежей из приведенного перечня непосредственно зачисляются в федеральный бюджет, другая часть платежей используется для регулирования бюджетов субъектов РФ. Субъекты РФ используют эти налоги для регулирования местных бюджетов. Третья часть платежей зачисляются разными долями в бюджеты всех уровней. Рассмотрим особенности исчисления каждого из федеральных налогов, установленных ст.13 НК РФ, по отдельности.

Как упоминалось выше, косвенные налоги составляют значительный источник доходов бюджета. Их популярность объясняется тем, что эти налоги достаточно легко собирать, если предприниматели не переведут свою деятельность в теневой сектор экономики[11, c.185].

Для правильного исчисления любого налога необходимо точно определить объект налогообложения, которых для исчисления НДС выделяют 4 операции:

) Реализация товаров (работ, услуг) в РФ.

) Передача в РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету.

) Выполнение строительно-монтажных работ для собственного потребления.

) Ввоз товаров на таможенную территорию РФ[1].

При ввозе товаров в Россию налогоплательщики определяют налоговую базу в зависимости от применяемых ставок. При реализации товаров по различным ставкам налоговая база определяется отдельно по каждому виду товаров, облагаемых по разным ставкам.

Налоговый кодекс Российской Федерации предусматривает особенности формирования налоговой базы при передаче имущественных прав, при осуществлении транспортных перевозок и реализации услуг международной связи, налоговыми агентами и т.д.

Налоговыми агентами признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории РФ товары (работы, услуги) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков.

Особенности предоставляемых льгот по НДС заключается в освобождении от налогообложения отдельных операций согласно ст.149 НК РФ. Поскольку НДС - косвенный налог, реальным его носителем является население, поэтому с момента возникновения НДС в современной налоговой системе всегда освобождались от налогообложения социально значимые товары, работы, услуги. Льготируются также операции, связанные с движением денежных средств[1, c. 325].

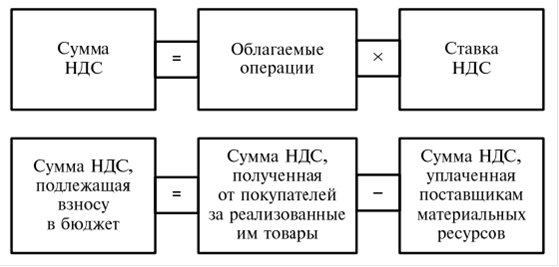

По налогу на добавленную стоимость в России применяются три ставки: 0%; 10%; 18%. Сумма налога исчисляется путем умножения налоговой базы на соответствующую ставку НДС. Особенностью исчисления данного налога является тот факт, что в случае отсутствия у налогоплательщика бухгалтерского учета, налоговые органы имеют право исчислять НДС расчетным путем на основании данных по аналогичным плательщикам. Алгоритм исчисления налога, положенному уплате в бюджет представлен на Рис.1.

Рис. 1. Алгоритм исчисления НДС [11, c.199]

Следующий федеральный налог к рассмотрению - акцизы. Налогоплательщиками являются три категории при условии совершения ими операций, облагаемых акцизами:

· организации;

· индивидуальные предприниматели;

· лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ[1, c. 291].

Статьей 181 главы 22 НК РФ установлен исчерпывающий перечень подакцизных товаров. Налоговая база определяется по каждому виду подакцизного товара в зависимости от использования специфической, адвалорной или комбинированной налоговой ставки.

Порядок исчисления акциза зависит от применяемой ставки. При применении специфической ставки налоговая база в натуральном выражении умножается на ставку акциза в рублях. При адвалорной ставке акцизом является произведение налоговой базы в стоимостном выражении и ставки акциза в процентах.

Комбинированные налоговые ставки действуют в отношении сигарет и папирос. Акцизы по таким товарам исчисляются как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение специфической налоговой ставки и объема реализованных подакцизных товаров в натуральном выражении и как соответствующая адвалорной налоговой ставке процентная доля стоимости этих товаров.

Налогоплательщиками налога на прибыль организаций являются российские организации и иностранные организации, осуществляющие свою деятельность в Российской Федерации.

Объектом налогообложения признается прибыль, т.е. доходы, уменьшенные на величину произведенных расходов. Налоговым кодексом определена классификация доходов и расходов организаций, методы расчета амортизации и т.п. За налоговую базу берется денежное выражение прибыли, подлежащей налогообложению.

В Налоговом кодексе РФ предусмотрены особенности определения налоговой базы для страховых организаций, негосударственных пенсионных фондов, по операциям с ценными бумагами и т.д.

С 2009 года действует налоговая ставка в размере 20%. При этом сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в федеральный бюджет, а сумма налога, исчисленная по ставке 18%, зачисляется в бюджеты субъектов РФ.

К доходам, полученным от использования, содержания или сдачи в аренду транспортных средств, применяется ставка в размере 10%. Так же в Налоговом кодексе РФ предусмотрены пониженные ставки налога, по которым облагаются доходы, полученные в виде дивидендов, и доходы, полученные по операциям с отдельными видами долговых обязательств (0%; 9%; 15%). Применение пониженных ставок на данные доходы направлено на стимулирование развития рынка ценных бумаг[1, 298].

Плательщиками налога на доходы физических лиц в Российской Федерации являются физические лица, признаваемые резидентами РФ и физические лица, не признаваемые налоговыми резидентами, но получающие доходы от источников в РФ. Объектом налогообложения признается доход, полученный налогоплательщиками. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Основной ставкой по НДФЛ является ставка в размере 13%. По ней налоговая база определяется как денежное выражение доходов, подлежащих налогообложение, уменьшенных на сумму доходов, не подлежащих налогообложению в соответствии со ст.217 НК РФ, а также уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218-221 НК РФ. По данному налогу применяются стандартные, социальные, имущественные и профессиональные вычеты.

В зависимости от вида полученного дохода, кроме 13%, существуют так же ставки в размере 30%; 35%; 9%.

Особенностями исчисления налога на добычу полезных ископаемых является то, что налоговая база представляет собой стоимость добытых полезных ископаемых, которая определяется налогоплательщиком самостоятельно и отдельно по каждому виду добытого полезного ископаемого, а стоимость добытого ископаемого рассчитывается как произведение количества добытого полезного ископаемого на стоимость его единицы. Налоговые ставки установлены Налоговым кодексом РФ для каждого вида полезного ископаемого отдельно.

Сборы за пользование объектами животного мира и объектами водных биологических ресурсов уплачиваются в бюджет как юридическими лицами, так и физическими лицами, получившие в установленном порядке лицензию на пользование объектами животного мира или объектами водных биологических ресурсов. Ставки сборов перечислены в ст.333.3 главы 25.1 НК РФ.

Уплата сбора за пользование объектами животного мира производится при получении лицензии (разрешения) за пользование соответствующими субъектами. Плательщики сбора за пользование водными биологическими объектами уплачивают сумму сбора в виде разового (10% суммы сбора) и регулярного взносов. Регулярный взнос определяется как равная доля остаточной суммы после уплаты разового взноса[11, c. 206].

Отличительной особенностью государственной пошлины от вышеперечисленных федеральных налогов и сборов является то, что в отношении ее плательщиков государство совершает юридически значимые действия. Суммы, подлежащие уплате как государственная пошлина, приведены в главе 25.3 НК РФ.

Последним федеральным налогом, в соответствии с перечнем, данным в ст.13 НК РФ, является водный налог. Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное или особое водопользование по 4 видам объекта налогообложения: забор воды; использование акватории; использование водных объектов для целей гидроэнергетики; использование объектов для целей сплава древесины.

По каждому виду водопользования налоговая база определяется отдельно по конкретному водному объекту. Таблица ставок по водному налогу приведена в ст. 333.12 НК РФ.

Таким образом, мы рассмотрели все виды федеральных налогов, определенных налоговым законодательством Российской Федерации и установили, что весь перечень данных налогов обязателен к уплате на всей территории РФ в соответствии с элементами по каждому отдельно взятому налогу. Каждому конкретному налогу соответствует свой алгоритм определения налоговой базы и особенности ее расчета. Применение налоговых ставок к объектам налогообложения осуществляется по каждому отдельному виду ставки и представлено исчерпывающим перечнем в НК РФ по каждому виду федерального налога.