Как оценить справедливую цену покупки облигации, если ликвидность торгов низкая? Самый простой способ сравнить с аналогами с одинаковой величиной дюрации. Но что, если проблемы с ликвидностью присутствуют на всем рынке?

В таком случае можно обратиться к первичным размещениям бумаг с похожим уровнем качества, если они конечно присутствуют в данный момент. Для того чтобы унифицировать оценку воспользуемся понятием G-спреда. Это разница в доходности между выбранной облигацией и G-кривой, построенной на основе ОФЗ. Ее последние значения можно найти на Мосбирже.

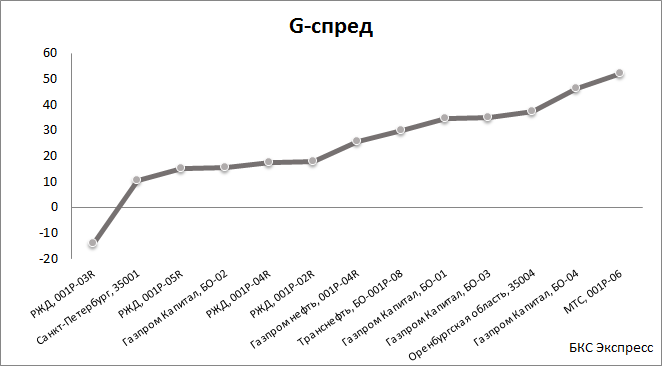

Большинство наших корпоративных облигаций имеют похожий уровень качества: Газпром капитал, Газпром нефть, РЖД, Транснефть, МТС – все это наиболее надежные эмитенты отечественного рынка (про РСХБ предстоит отдельный разговор). А значит их G-спреды должны быть похожи. Осталось найти бумагу с аналогичным кредитным рейтингом, которая находится в процессе размещений.

В ближайшие дни свои три выпуска с офертой в 2025 г. размещает Газпром. После сбора заявок ориентир по доходности составил 8,25%. Это эквивалентно спреду около 70 б.п. к G-кривой. Этого ориентира стоит придерживаться, покупая перечисленные выше корпоративные бумаги из нашего списка.

Посмотрим, как обстоит ситуация с G-спредом на рынке. Мы сознательно «выбросили» из анализа все ОФЗ, так как сама G-кривая строится на их основе. Спред муниципальных облигаций теоретически должен быть ниже, чем у представленных корпоративных. Прирост уровня риска в сравнении с ОФЗ у них совсем небольшой, я бы субъективно оценил его в 30 б.п.

Как видно из диаграммы, спред РЖД 1Р-3R в момент выгрузки котировок вообще был отрицательным, что явно несправедливо. Если вернуться к нашему рейтингу ликвидности, построенному ранее, он получил самую низкую оценку, поэтому такие нерыночные отклонения неудивительны.

Для основной массы бумаг значение G-спреда расположилось от 14 до 52 б.п., т.е. у всех доходность ниже той, что Газпром предлагает при размещении. Какая-то премия за продажу большого количества бумаг единовременно (размещение) возможна, но явно не более 20-25 б.п. То есть более-менее справедливая рыночная цена была только у бумаг МТС, Газпром Капитал Б-04 и у облигаций Оренбургской области, учитывая их квазигосударственный характер.

Опасность или возможность

У трех бумаг из нашей выборки G-спред явно выбивается из общей массы, это РСХБ 01Т1, 09Т1, 08Т1, и дело тут явно не в ликвидности: две из них получили рейтинг «4» и одна «3», что соответствует хорошему уровню ликвидности. Значение спреда для них колеблется от 160-200 б.п.

Все просто: данные облигации – субординированные и имеют чуть более высокий риск.

Что такое субординированные облигации?

Для госбанка, коим является РСХБ, проблемы с субордами маловероятны. Тем не менее, вопрос о включении такого типа бумаг в портфель каждый «пенсионный фонд» должен решать для себя сам.

Ну и последний «камень»

После прочтения может возникнуть вопрос: зачем БКС вообще ведет какие-то портфели, постоянно ищет из заменяет одни выпуски другими, если можно сделать, как описано в статье?

Все просто. Фиксируя доходность сейчас и на 10 лет вперед, вы можете только предполагать, какой уровень ставок будет на рынке в будущем. Если ставки значительно вырастут, можно на протяжении нескольких лет получать доходность ниже рынка, а в какие-то моменты и ниже инфляции. Для этого мы собираем портфели из бумаг с разной дюрацией, чтобы нейтрализовать фактор неопределенности во времени. Но и на этот случай есть свой длинный инструмент.

Мы обошли вниманием два инфляционных линкера: ОФЗ 52001 и ОФЗ 52002, и это было явно незаслуженно. Номинал этих бумаг раз в полгода индексируется на величину инфляции, а «сверху» платится фиксированный купон 2,5% от номинала. При этом стоит отметить, что не от начального, а от проиндексированного номинала. На наш взгляд, это отличное вложение для большого капитала, который ищет «тихую гавань».

Подводя итоги

Как мы выяснили, облигаций, в которые на нашем рынке можно вложить деньги на 5-10 лет и по-настоящему «забыть» не так много, но и их дефицита не наблюдается. Крайне консервативные инвесторы могут выбрать лишь ОФЗ с самым минимальным риском. Также можно разбавить портфель корпоративными бумагами наиболее качественных отечественных эмитентов, получив за это премию 40-70 б.п.

В результате, исключив бумаги, получившие рейтинг ликвидности «1», получим 22 облигации, которые можно использовать для «собственного пенсионного фонда». Если формировать портфель сейчас, то можно рассчитывать на следующие значения доходности к погашению:

- 7,7% при инвестировании только в гособлигации

- Показатель может вырасти до 7,8-7,9%, если добавить обязательства муниципалитетов

- На 8-8,1% можно рассчитывать при добавлении корпоративных облигаций (за исключением субордов)

Главные условия соблюдены: доходность предсказуема и портфель можно не трогать на протяжении десятка лет. Осталось только начать инвестировать, пока до пенсии еще далеко.

Сергей Гайворонский

БКС Брокер

Задачи Задача скачана с сайта www.MatBuro.ru ©МатБюро -

Тема: Рынок ценных бумаг ЗАДАНИЕ1.

Корпоративные облигации можно эмитировать по номиналу, со скидкой или с премией. Компания намерена эмитировать новые 10-летние облигации. Ставка дисконтирования для этих облигаций равна 15%. (а) Какой должна быть купонная ставка, чтобы можно было эмитировать эти облигации по номиналу? (б) Если номинал облигации равен 1000 руб., а купонная ставка - 10%, то какова теоретическая стоимость этих облигаций? РЕШЕНИЕ. а) Купонная ставка должна быть равна ставке дисконтирования, т.е. 15%, независимо от срока погашения. б) Рассчитаем теоретическую стоимость облигаций: Р = 0,1*1000/ (1+0,15)t + 1000/1,1510= 86,96+ 75,61+ 65,75 +51,18+ 49,72+ 43,23 +37,59 +32,69 +28,43+24,72+247,19 = 743,07

Тема: Рынок ценных бумаг ЗАДАНИЕ 2.

Ожидается, что компания X в конце года выплатит дивиденды в размере 10 руб. на акцию и что после выплаты дивидендов акция будет продана за 110 руб. Если ставка рыночной капитализации равна 10 %, то по какой цене её можно купить в данный момент?

РЕШЕНИЕ. Рыночная цена акции на начало периода определяется по формуле: P0 =∑  +

+

где P0 — рыночная цена в нулевой момент; Dt — ожидаемый дивиденд в конце периода t; k – ставка рыночной капитализации; Pn — ожидаемая конечная стоимость в конце периода. Отсюда цена акции в данный момент:P0 = 10/(1+0,1) + 110/(1+0,1) = 9,09 + 100 = 109,09 руб.

Тема: Рынок ценных бумаг ЗАДАНИЕ 3. Компания Y не реинвестирует прибыли, и предполагается, что дивиденды составят 5 руб. на привилегированную акцию. Если в настоящее время цена акции равна 40 руб., какова ставка рыночной капитализации?

РЕШЕНИЕ: Если компания не реинвестирует прибыли, то: k D P e 0 =, отсюда 0,125 40 5 0 = = = P D k e, или 12,5%.

P0 = De/k k= De/ P0 = 5/40 = 0.125 = 12.5%

Тема: Рынок ценных бумаг ЗАДАНИЕ 4.

(а) Вычислите приведенные стоимости каждой из следующих облигаций при допущении, что доходность к погашению равна 8 %, а номинальная стоимость 1000 руб.:

| Облигации | Годовой купонный доход (в%) | Срок погашения |

| А | ||

| Б | ||

| В | ||

| Г | ||

| Д |

(б) Пересчитайте приведенную стоимость облигаций при условии, что доходность к погашению равна 10 %.

(в) Увеличение требуемой инвесторами доходности имеет большее влияние на цены долгосрочных или краткосрочных облигаций?

РЕШЕНИЕ.

а) Для вычисления приведенной стоимости облигаций (PV) используем формулу: PV =  +

+

где: PV - приведенная стоимость облигации, равная цене Po облигации в момент ее покупки (при t=0) Ct - периодические купонные выплаты по облигации Mn - номинальная стоимость облигации i - ставка дисконта n - количество периодов, по окончании которых производятся купонные выплаты

для облигации типа А: P = 0,06 *1000/1+0,08 + 1000 /(1+ 0,08) = 55,56+ 925,93= 981,49 (руб.)

для облигации типа Б: P = 0,06* 1000/ (1+0,08)t + 1000 /(1+ 0,08)2 = 55,56+ 51,44+ 857,34 =964,34 руб.

для облигации типа В: P = 0,06* 1000/ (1+0,08)t + 1000 /(1+ 0,08)4 = 55,56+ 51,44+ 47,63 + 735,03 =933,76 руб.

для облигации типа Г:: P = 0,01* 1000/ (1+0,08)t + 1000 /(1+ 0,08)2 = 54,55+909,09 = 963,64 руб.

для облигации типа Д: P = 0,01* 1000/ (1+0,08)t + 1000 /(1+ 0,08)4 = 92,59+ 85,73+ 79,38+ 73,5 735,03= 1066,23 (руб.)

б) При доходности к погашению, равной 10%:

для облигации типа А: P = 0,06 *1000/1+0,1 + 1000 /(1+ 0,1) = 55,56+ 925,93= 981,49 (руб.)

для облигации типа Б: P = 0,06* 1000/ (1+0,1)t + 1000 /(1+ 0,1)2 = 54,55+ 49,59 +826,45 =930,59 руб.

для облигации типа В: P = 0,06* 1000/ (1+0,1)t + 1000 /(1+ 0,1)4 = 54,55 +49,59 +45,08 +40,98+ 683,01 =873,21 (руб.)

для облигации типа Г: P = 0,1* 1000/ (1+0,1)t + 1000 /(1+ 0,1)2 = 90,91 +82,65+ 826,45 =1000 (руб.)

для облигации типа Д: P = 0,1* 1000/ (1+0,1)t + 1000 /(1+ 0,1)4 = 90,91 + 82,65 +75,13 + 68,3 + 683,01 =1000 (руб.)

в) Увеличение требуемой инвесторами доходности имеет большее влияние на цены долгосрочных облигаций, поскольку, чем больше срок, тем больше величина дисконта, и тем больше изменение цены.

| Национальные счета России. Финансовый счёт https://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_11350870503752.2.4. ФИНАНСОВЫЙ СЧЕТ в 2015 г. | ||||||||||||

| (в текущих ценах; миллионов рублей) | ||||||||||||

| Финансовые корпорации | Государственное управление | Нефинансовые корпорации | Домашние хозяйства и НКООДХ | Всего по внутренней экономике | Остальной мир | |||||||

| Всего | Банковская система | Инвестиционные фонды | Другие финансовые организации | Страховщики | Негосударственные пенсионные фонды | |||||||

| S12 | S121+S122 | S124 | S125 | S128 | S129 | S13 | S11 | S14+S15 | S1 | S2 | ||

| Финансовые активы | -638 217 | -2 740 044 | 245 067 | 1 042 913 | 132 523 | 681 324 | -1 407 609 | 18 626 570 | 3 220 305 | 19 801 049 | -4 368 729 | |

| F.1 | Монетарное золото и специальные права заимствования | -1 | ||||||||||

| F.2 | Наличная валюта и депозиты | -1 857 640 | -2 072 108 | 41 327 | 147 777 | 80 773 | -55 409 | -3 062 200 | 1 690 451 | 3 052 246 | -177 143 | -2 008 378 |

| F.3 | Долговые ценные бумаги | 1 838 113 | 1 838 237 | 20 121 | -550 748 | 38 510 | 491 993 | 147 428 | 533 754 | 208 031 | 2 727 326 | -474 184 |

| F.4 | Кредиты и займы | -1 120 492 | -2 114 340 | 136 838 | 867 587 | -10 612 | 295 570 | 1 890 650 | 13 553 | 1 079 281 | -412 020 | |

| F.5 | Акции и прочие формы участия в капитале | 722 524 | 202 622 | -10 881 | 322 848 | 18 097 | 189 838 | 230 988 | 2 110 635 | -1 047 186 | 2 016 961 | 308 901 |

| F.6 | Страховые и пенсионные резервы | 17 148 | 3 438 | -89 | 13 637 | 2 346 | -20 741 | 862 408 | 861 161 | -2 584 | ||

| F.8 | Дебиторская задолженность | -237 937 | -597 960 | 57 662 | 255 538 | -7 882 | 54 705 | 978 259 | 12 421 821 | 131 253 | 13 293 396 | -1 780 463 |

| Обязательства | -839 665 | -3 829 956 | 107 633 | 2 147 786 | 30 805 | 704 067 | 866 787 | 15 953 110 | -522 700 | 15 457 532 | -25 213 | |

| F.1 | Монетарное золото и специальные права заимствования | -1 | -1 | -1 | ||||||||

| F.2 | Наличная валюта и депозиты | -279 980 | -279 980 | -279 980 | -1 905 543 | |||||||

| F.3 | Долговые ценные бумаги | 94 318 | -213 038 | 308 205 | -849 | 18 599 | 761 205 | -8 969 | 865 153 | 1 387 992 | ||

| F.4 | Кредиты и займы | -1 638 660 | -2 311 634 | 679 968 | -5 684 | -1 310 | 202 080 | 2 187 348 | -551 843 | 198 925 | 468 335 | |

| F.5 | Акции и прочие формы участия в капитале | 633 090 | 65 739 | 100 609 | 563 374 | -36 462 | -60 170 | 771 455 | 1 404 545 | 921 315 | ||

| F.6 | Страховые и пенсионные резервы | 878 267 | 125 734 | 752 533 | 878 267 | -19 687 | ||||||

| F.8 | Кредиторская задолженность | -526 699 | -1 091 042 | 7 024 | 596 239 | -51 934 | 13 014 | 646 108 | 12 233 102 | 38 112 | 12 390 623 | -877 692 |

| Чистое кредитование (+), чистое заимствование(-), включая статистическое расхождение | 201 448 | 1 089 912 | 137 434 | -1 104 873 | 101 718 | -22 743 | -2 274 396 | 2 673 460 | 3 743 005 | 4 343 517 | -4 343 516 | |

| S12 | S121+S122 | S124 | S125 | S128 | S129 | S13 | S11 | S14+S15 | S1 | S2 | ||

| Всего | Банковская система | Инвестиционные фонды | Другие финансовые организации | Страховщики | Негосударственные пенсионные фонды | Государственное управление | Нефинансовые корпорации | Домашние хозяйства и НКООДХ | Всего по внутренней экономике | Остальной мир | ||

| Финансовые корпорации |

https://vadim-galkin.ru/business-basics/stock-exchange/speculation/

С введением в биржевую практику спекулятивных операций типа короткой продажи («шортов» – в современной терминологии) стало возможным играть не только на повышение (когда повышатель приобретает товары или ценные бумаги с расчетом на то, что их курс вскоре возрастет и их можно будет с выгодой продать), но и на понижение цен. В операциях такого типа спекулянт продает биржевые товары или ценные бумаги, которыми он не владеет. Такие продажи стали называть пустыми или бланковыми, а самого спекулянта называли бланкистом. Понижатель продавал товар или ценные бумаги с намерением приобрести их дешевле до наступления срока поставки и таким образом выполнить свое обязательство. Так оформились две основные группы спекулянтов – повышателей (быков) и понижателей (медведей).7

Современники давали повышателям и понижателям такие характеристики: «Играющих на повышение называли на Амстердамской бирже «любовниками», так как они всегда ждут и желают счастливых известий и в то же время бегают и волнуются. Они все стараются приукрасить, на все смотрят оптимистически. При землетрясении они говорят, что земля немного пляшет, затмение называют сумерками. В противоположность им играющие на понижение сотканы из беспокойства, робости и страха. Муха им кажется слоном, каждый спор – революцией, малейшая тень – беспросветным хаосом».7

Благодаря спекуляции в значительной степени изменилась техника биржевой торговли. Наряду со сделками за наличный расчет (по современной биржевой терминологии сделки типа «spot» или «cash») стали практиковаться и унифицированные срочные сделки (аналоги современным форвардам и фьючерсам). Эти изменения повлекли за собой модернизацию системы банковского кредитования биржевых операций и взаимозачета, зарождение клиринга.

Наряду с Амстердамской биржей к концу XVII в. возрастает роль и других европейских бирж – в первую очередь, Лондонской биржи. К этому времени, вслед за учреждением Английского банка (1694), правительством были впервые выпущены в обращение билеты государственного казначейства, что придало мощный импульс развитию биржевой деятельности и торговле ценными бумагами на внебиржевом рынке.

Сильные колебания котировок государственных и банковских ценных бумаг, вызванные нестабильным финансовым состоянием Англии, способствовали развитию спекуляции на Лондонской бирже. Не брезговало спекуляцией и английское правительство. Так, к началу XVIII в. правительство было обременено крупным долгом в 10 млн. фунтов стерлингов. Чтобы погасить его, власти решили использовать уже проявившуюся страсть английской публики к участию в выгодных предприятиях. Особенно излюбленными были предприятия, имеющие целью добычу драгоценных металлов в Южной Америке. Так как все заморские предприятия пользовались успехом, то и была основана в 1711 г. Южно-океанская торговая компания, которая должна была функционировать на побережьях морей, омывающих Южную Америку; в действительности же она имела целью улучшить состояние государственных финансов. Быстрый рост курса акций этого общества и выпуск новых имели результатом, по словам Ф.Глазера, бешеную спекуляцию, в которой участвовали все слои общества, но преимущественно дворянства. Возбуждение увеличивалось, так как акции Южно-океанской торговой компании подвергались сильнейшим колебаниям. Так, они поднялись с конца мая 1720 г. до 2 июня с 500 до 890%, а на следующий день упали до 640%. Через несколько дней акции опять поднялись до 820%, а потом после некоторых колебаний достигли 1100%, между тем как выпущенные позднее новые акции в несколько недель достигли курса в 2000% от номинальной стоимости.

Период расцвета Лондонской биржи, связанный с учреждением Южно-океанской торговой компании, вызвал целую волну учредительства и спекуляции в Англии. Появилось свыше 200 компаний, которые получили название «мыльных пузырей». Нередко учредители сразу после продажи акций скрывались с деньгами вкладчиков. И, тем не менее, учредительство продолжалось. Акции «мыльных пузырей» раскупались вместе с акциями Южно-океанской компании нарасхват. В результате такой ажиотажной подписки и последовавшей за ней спекуляции многие вкладчики были разорены.

И все же, несмотря на весь вред, причиненный этой спекулятивной горячкой на Лондонской бирже, последняя сыграла громадную роль в экономике Англии, предоставив организованный рынок для мобилизации нужных правительству и предпринимателям капиталов. «Англия не сделалась бы нынешней Великобританией, − писал известный историк биржи Эренберг, − она не завоевала бы полмира без 900 млн. фунтов стерлингов государственного долга, к которому должна была прибегнуть в период времени с 1693 по 1815 год и не превратилась бы в богатейшую страну без тех десятков тысяч акционерных компаний с капиталом в 4 млрд. фунтов стерлингов, которые образуют теперь ее промышленную силу. Ни один этот долг, ни эти предприятия не могли бы возникнуть без влиятельной биржи, а биржа никогда бы не приобрела своего значения без той спекуляции, которая была создана Южно-океанской компанией».

1 Тигранов А. Биржа, биржевая спекуляция и положительное законодательство. – СПб., 1879. – С.Х.

2 Васильев А.А. Биржевая спекуляция. Теория и практика. – СПб., 1912. – С.1.

3 Вебер М. Биржа и ее значение. – СПб., 1897. – С.3-4.

4 На это указывает автор первой книги о бирже Дон Жозеф де ля Вега (Don Joseph de la Vega), которая вышла в свет в 1688 г.

5 Цит. по: Вевер Х.Л. Торг Амстердамский… — Ч.1. – С.13.

6 Дата появления первых акционерных обществ спорна. Так, например, некоторые исследователи полагают, что в XII в. мельницы Тулузы были организованы на акционерных началах. Доли участия в предприятии назывались d’uchaux или suches; участники на общем собрании избирали правление, члены которого именовались Bajoli. Другие авторы придерживаются мнения, что первым акционерным обществом был Банк св. Георгия, который стал таковым в 1419 г. (Прив. по: Каминка А.И. Акционерные компании. – Т.1. – СПб., 1902. – С.110-111, 146-162).

7 Этимология терминов «быки» и «медведи» по одной из версий следующая. В Англии и США повышателей называют bulls, т.е. быки. Мортимер дает такое объяснение этому прозвищу: «Когда ему (повышателю) предлагают сдавать, он бросает в ответ мрачный взгляд, и печальным, угрюмым видом своим и ворчливым брюзжанием совсем недурно изображает животное, именем которого назван. В противоположность ему понижателя называют bear, т.е. медведь. Это лицо, договорившееся продать количество фондов, превышающее то, которым оно располагает, но каковое он тем не менее обязан поставить к определенному сроку; перед тем, как наступает этот срок, он ходит туда и сюда, ища, чье бы добро проглотить». (Цит. по: Штиллих О. Биржа и ее деятельность. – С.290).

7 Прив. по: Глазер Ф. Биржа. Исследование. – С.28.

https://investfuture.ru/investors_abc/id/golubye-fishki-rossijskogo-rynka-v-2018-godu

Голубые фишки российского рынка в 2018 году Голубые фишки российского рынка в 2018 году 27 декабря 2017, 22:28 Прочитали: 18177 Акции голубых фишек на российском фондовом рынке в 2018 году. Что такое голубые фишки ММВБ, где посмотреть список компаний и котировки ценных бумаг? Ответы на эти вопросы вы найдете в материале InvestFuture. Котировки и графики всех акций на Московской бирже онлайн Акции голубых фишек на ММВБ. Что это? На фондовой бирже каждый день совершаются тысячи сделок с акциями. Некоторые ценные бумаги пользуются постоянным спросом, а другие участвуют в торгах от случая к случаю. По этому критерию присутствующие на бирже акции можно отнести либо к «голубым фишкам», либо к ценным бумагам 2 и 3 эшелона. Наименование «голубые фишки» получили торгующиеся на фондовой бирже акции крупных устойчивых компаний-эмитентов. Эти компании характеризуются значительной капитализацией и положительной динамикой финансовых показателей. Акции «голубых фишек» отличаются высокой ликвидностью, результаты их финансовой деятельности стабильны, а держатели таких акций регулярно получают прибыль Свое название самые привлекательные инвестиционные бумаги получили от фразы Blue Chips (англ.). Пришло оно из мира азартных игр, ведь синий – цвет самых дорогих жетонов в казино. Колебания рынка «голубых фишек» характеризуют поведение игроков на бирже в целом. Как правило, рост стоимости акций 1-го эшелона приводит к положительной динамике на рынке ценных бумаг остальных категорий. И напротив: стоит начать дешеветь «голубым фишкам» – теряют в цене и акции попроще. Основываясь на финансовых параметрах «голубых фишек» российского фондового рынка на Московской бирже ввели индекс, характеризующий состояние рынка. В индекс «голубых фишек» от ММВБ входят параметры 15 самых ликвидных отечественных эмитентов. Его состав пересматривается один раз в квартал. Посмотреть график индекса голубых фишек Московской биржи онлайн Рынок голубых фишек. Какие акции входят? Чтобы акции эмитента были причислены к «голубым фишкам», необходимо соответствовать следующим критериям: 1. Высокая ликвидность Ликвидность определяется тем, как быстро можно продать актив, чтобы при этом он не потерял своей стоимости или она снизилась незначительно. Для инвестора ликвидность означает то, насколько быстро он сможет продать или купить акции по текущей их стоимости. Высокая ликвидность означает низкий риск для держателя актива. Ликвидность определяется количеством акций, поступивших в обращение – чем их больше, тем ликвиднее финансовый продукт Также необходимо учитывать, сколько инвесторов желают совершать сделки с этими активами. Если таких инвесторов достаточно, это говорит об инвестиционной привлекательности акций. 2. Узкий спред Еще один показатель, определяющий ликвидность и на который в ходе торгов инвестору стоит обращать внимание – это разность цены в момент покупки и продажи (спред). Чем меньше эта разница, тем о более высокой ликвидности акции можно говорить. Часто в ходе биржевых торгов устанавливается величина максимального спреда. Если этот уровень будет превышен, торги могут быть остановлены. 3. Низкая волатильность Волатильность – показатель, характеризующий то, как сильно может меняться стоимость актива в течение промежутка времени. Невысокий диапазон колебания цены говорит об инвестиционной устойчивости актива, а значит, о невысоких рисках. Однако волатильность напрямую связана с потенциальной доходностью: у ценных бумаг с маленькой волатильностью доходность небольшая 4. Объем торгов Рассчитывается количеством и ценой акций, участвующих в биржевых торгах за определенный период времени. Параметр имеет отношение к ликвидности, однако бывают периоды, когда объемы торгов даже высоколиквидных акций могут снижаться. 5. Капитализация Чтобы рассчитать рыночную капитализацию, нужно число выпущенных акций умножить на их биржевую цену. К примеру, компания выпустила на рынок один миллион акций. Стоимость одной акции на бирже составила 10 рублей. В итоге рыночная капитализация считается как 1 млн*на 10 руб. и составляет 10 миллионов рублей. Обратите внимание: перечисленные показатели достаточно условны и нет точных параметров, чтобы охарактеризовать акции эмитента как «голубые фишки». Список голубых фишек на российском и мировом рынке в 2018 году На мировом фондовом рынке своеобразным ориентиром стали индексы «Доу Джонс» и NASDAQ, целиком состоящие из акций первого эшелона. Список «голубых фишек», торгующихся на мировом фондовом рынке: Apple; «Кока-кола»; «Майкрософт»; IBM; Google; «Дженерал Моторс»; Alcoa; «Американ Экспресс»»; AT&T; Холдинг Bank of America; «Боинг»; Корпорация «Катерпиллер»; Корпорация Chevron; Cisco и др. «Голубые фишки» российского фондового рынка – это традиционно активы компаний из сферы энергетики, нефтегазовой и металлургической областей. «Голубые фишки» отечественного рынка в 2017 году: «Газпром»; «Сбербанк»; «Лукойл»; «Норникель»; «Новатэк»; «Магнит»; «НК Роснефть»; «Татнефть»; «МТС»; Банк ВТБ; «Сургутнефтегаз»; АК «АЛРОСА»; «Московская биржа»; «Северсталь»; «Интер РАО». Объемы оборотов «голубых фишек» на отечественном фондовом рынке составляют не менее 85% от общего числа торгов по всем ценным бумагам на Московской бирже. Как и положено акциям 1-го эшелона, российские «голубые фишки» отличает высокая ликвидность, обусловленная значительным числом активов, которые находятся в обращении, а также надежностью эмитентов Узкий спред связан с высокой активностью биржевых торгов этими ценными бумагами. Например, спред по ценным бумагам «Газпрома» варьируется в пределах 10 копеек и соответствует примерно 0,7 процента от стоимости акции. Благодаря этому «голубые фишки» привлекают инвесторов для совершения быстрых спекуляций. Отечественные «голубые фишки» имеют относительно невысокую волатильность цены. Традиционно, разница между ценовым минимумом и максимумом – не более 1-2 процентов. Безусловно, случаются периоды, когда и «голубые фишки» могут заметно упасть в цене или, напротив, резко вырасти. В ситуации финансового кризиса стоимость даже наиболее устойчивых ценных бумаг может обрушиться на все 20%. Однако, нужно признать, что такие ситуации складываются нечасто. В стабильный период коррекция цены даже на 5 процентов – явление редкое. Такая волатильность не позволяет значительно зарабатывать на колебаниях стоимости акции, однако существенно минимизирует риски. Подробнее: https://investfuture.ru/investors_abc/id/golubye-fishki-rossijskogo-rynka-v-2018-godu © Investfuture.ru

В.А.Галанов и А.И.Басов считают, что в конечном счёте в общем виде рынок ценных бумаг можно определить как совокупность экономических отношений его участников по поводу выпуска и обращения ценных бумаг.[1] Эти авторы считают, что в этом смысле понятие рынка ценных бумаг не отличается и не может отличаться от определения рынка любого другого товара, например нефти. С точки зрения товарного хозяйства рынок ценных бумаг, с одной стороны, подобен рынку любого другого товара, ибо ценная бумага — это тоже товар, а с другой — имеет особенности, связанные со спецификой своего товара — ценных бумаг. Первое различие между рынком ценных бумаг и рынком товаров как материальных благ (работ, услуг) состоит в объекте и объеме рынка. У них разные объекты рынка: ценная бумага или материальный товар. Объем рынка ценных бумаг намного больше объема рынка материальных благ и потенциально не имеет предела. Второе различие — способ образования рьшка. Товар как материальный объект должен быть произведен или добыт в процессе трудовой деятельности человека. Ценная бумага выпускается в обращение; раньше для этого надо было хотя бы напечатать бланки самой ценной бумаги, а теперь достаточно зарегистрировать всех владельцев в специальном реестре. Третье различие между этими рынками — значимость процесса обращения. Целью производства материального товара является его производительное или личное потребление. Процесс обращения необходим, чтобы доставить товар от производителя к потребителю. Число стадий обращения товара ограничено, и чем их меньше, тем лучше. Ценная бумага существует только в процессе обращения. Количество актов перехода ееИЗ рук в руки ничем не ограничено и потенциально бесконечно. Скорость обращения ценной бумаги — важнейший показатель ее «качества». Прекращение процесса обращения означает «смерть» для ценной бумаги. Четвертое различие отражает субординацию сравниваемых рынков. Поскольку материальное товарное производство — основа человеческого существования, постольку рынок материальных товаров первичен по отношению к рынку ценных бумаг. Рынок ценных бумаг, отличаясь от рынка денег (валют, банковских ссуд и депозитов) своим объектом, очень сходен с ним способом образования, и значимостью процесса обращения. Близость этих рынков так велика, что в ряде случаев ценные бумаги могут выполнять функции платежно-расчетных средств (например, векселя, чеки). Как уже отмечалось, сами современные бумажные деньги исторически произошли от такой ценной бумаги, как банковский вексель. Классификации видов рынков ценных бумаг имеют много сход