В первом случае держатель бумаги имеет право предъявить ее эмитенту к выкупу в заранее оговоренный срок до погашения. В свою очередь, эмитент, после прохождения оферты имеет право изменить величину купона для оставшихся держателей, или даже сделать ее нулевой.

Во втором случае эмитент имеет право выкупить у держателей свои обязательства в заранее оговоренный срок до погашения. Естественно он воспользуется этим правом, если перестанет нуждаться в данном источнике финансирования, или в случае, если возникнет возможность рефинансироваться дешевле. Как например в последний год, когда доходности облигаций неуклонно снижались.

В обоих случаях инвестор не может зафиксировать желаемую ставку доходности до погашения, как и избавиться на этот период от необходимости подбирать новые инструменты для вложений капитала. Поэтому, если срок до погашения облигации 10 лет, а до ближайшей оферты – три года, ориентироваться стоит на последнюю дату.

Чтобы отсортировать бумаги с длительным сроком до погашения, но близкой офертой Put, нужно ориентироваться на значение дюрации, которое можно найти в терминале QUIK. Все, что более 5 лет, нам подходит.

С офертой Call дело обстоит сложнее. Дюрация, публикуемая в QUIK, ее не учитывает. Поэтому перед инвестицией в выбранную бумагу лучше ознакомиться с ее эмиссионными документами, чтобы не напороться на этот «камень».

Из отсортированных по дюрации изначально 56 бумаг, у 12 присутствует возможность оферты Call в 2023 г., или ранее. Исключаем их из нашего списка. В итоге остается 44 облигации.

ШАГ 3 – В поисках ликвидности

Ликвидность – к этому термину мы еще вернемся более подробно. А сейчас же перед нами стоит цель просто исключить из списка бумаги, торги по которым фактически не ведутся. Чаще всего это вызвано тем, что практически 100% выпуска скупили стратегические инвесторы, которые намерены держать бумаги до погашения.

Определить такие выпуски можно проанализировав историю сделок по дням или просто заглянув в биржевой стакан и увидев там пустоту, либо пару одиноких заявок. Наш список сократился уже до 30 бумаг.

ШАГ 4 – Держимся подальше от рисков

От историй с повышенным риском лучше отказаться. В противном случае придется следить за новостным потоком, отчетностью и массой других показателей, чего «наш инвестор» делать не планирует.

В итоге остается 28 бумаг, подходящих для нашего пенсионного фонда по формальным критериям.

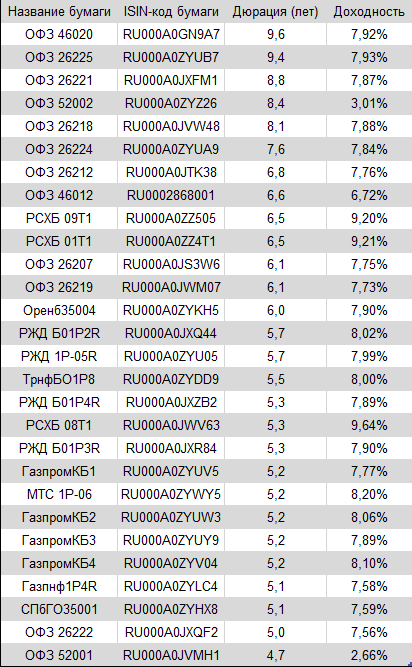

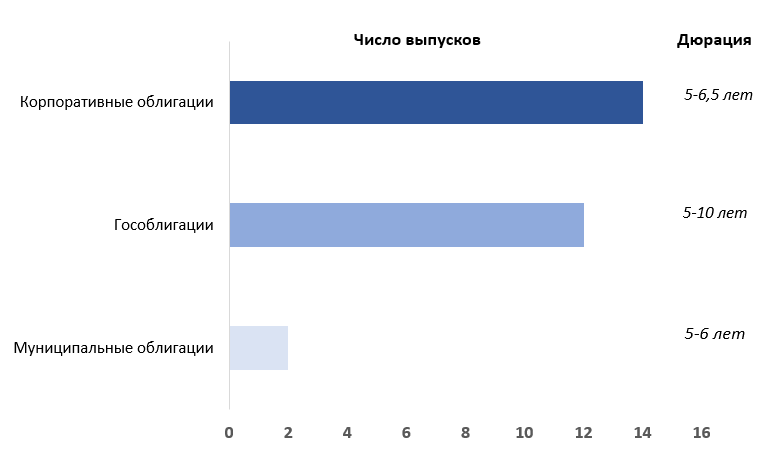

В «шорт-лист» попало 12 ОФЗ, 14 корпоративных облигаций и всего 2 выпуска муниципальных бондов. Это около 2,7% от изначальной выборки.

Дюрация представленных бумаг колеблется от 5 до 10 лет. Ближайшая бумага будет погашена в августе 2023 г. – это инфляционный линкер 52001, а погашения самой длинной из представленных облигаций придется ждать до 2036 г.

Почему такое небольшое число компаний предлагает инструменты со столь значительным сроком до погашения?

Во-первых, чтобы найти спрос у инвесторов, качество эмитента должно быть высоким и, главное, хорошо прогнозируемым во времени. Во-вторых, эмитент, выпуская длинные бумаги с фиксированной ставкой купона, берет на себя риск повышенных затрат на обслуживание долга в сравнении с рынком, если процентные ставки значительно упадут относительно момента эмиссии.

Не удивительно, что значительная часть списка пришлась на ОФЗ, ведь государство – самый надежный эмитент.

Среди корпоративных эмитентов мы также видим преимущественно госкомпании и всего один частный выпуск МТС 1-Р6. Последний как раз подходит выше обозначенным требованиям: крупный эмитент с предсказуемым бизнесом, приносящим стабильный денежный поток вне зависимости от экономической ситуации.

Два квазигосударственных выпуска Санкт-Петербургской и Оренбургской областей можно спокойно отнести в категорию ОФЗ. Идем дальше.

ШАГ 5 – Важно купить по хорошей цене

И снова ликвидность. Обычно, рассматривая бумаги для облигационных портфелей или инвестиционных идей, мы стараемся выбирать наиболее ликвидные бумаги. Это делается для простоты покупки по хорошей цене, а также возможности быстрого выхода из бумаги, когда инвестиционная идея реализовалась.

Сейчас интерес представляет только возможность покупки по привлекательной цене. Так как мы условились держать бумагу до погашения, рыночные колебания нас волнуют мало. Эталоном по ликвидности выступают ОФЗ с постоянным купоном (ПД), в которых ежедневно проходит большое число сделок, а спреды между ценой покупки и продажи минимальны. Исключением служит выпуск 46012, частично амортизированный и выкупленный на 75%. Он продемонстрировал худшую ликвидность из оставшихся бумаг и был вычеркнут из списка. Теперь осталось 27 бумаг.

Для примера мы взяли наименее ликвидный выпуск ОФЗ ПД 26219 и сравнили его с оставшимися бумагами. Для определения ликвидности мы оценивали три параметра и присваивали по ним рейтинг каждой облигации: средний за последний месяц объем сделок за день, среднедневной оборот за аналогичный период и средний спред между лучшими Bid и Ask. Получился список бумаг, ранжированный по уровню ликвидности от 5 (у наиболее активно торгуемых ОФЗ ПД) до 1.

Как ликвидность помогает в покупке облигаций? От элементарной скорости исполнения выставленной заявки до помощи в определении справедливой цены сделки. Считается, что рыночная цена является наиболее точной оценкой бумаги в текущий момент времени. Однако данный тезис остается справедливым ровно до того момента, пока на рынке присутствует большое число продавцов и покупателей, т.е. торги ликвидны. А если в стакане лишь несколько заявок, то есть шанс, что лучший Ask слишком высок, а Bid слишком занижен.