Безналичные расчеты на предприятии ВИЭМ регулируются Положением Центрального банка «О безналичных расчетах в Российской Федерации» от 3.10.2002 года № 2-П. Данное положение исходит из принципа свободы выбора предприятиями форм расчетов и закрепления их в договорах, а также невмешательства банка в договорные отношения предприятий.

В ВИЭМ применяют форму безналичных расчетов платежными поручениями.

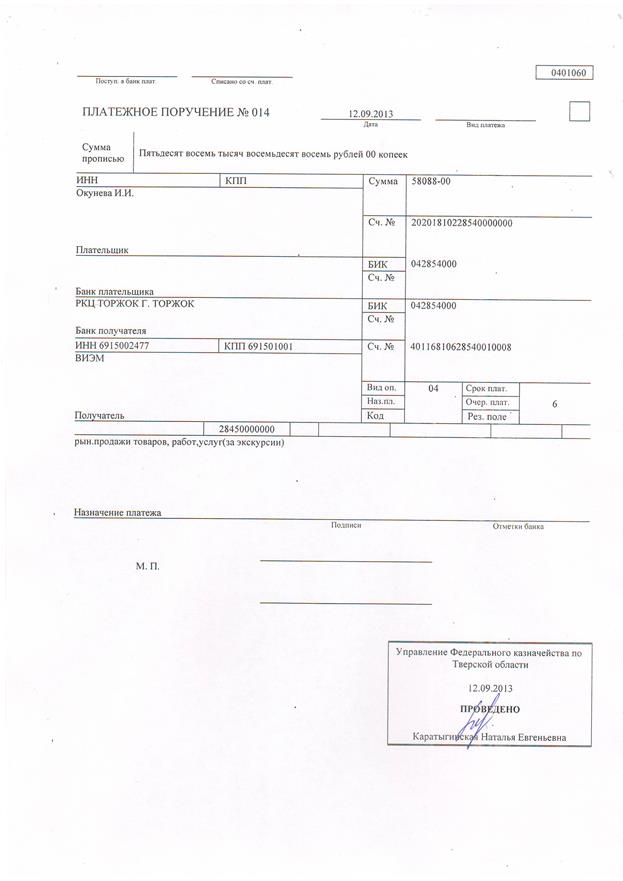

Схема расчетов платежными поручениями на предприятии ВИЭМ представлена на рисунке 3.

Рис. 3. Схема расчетов платежными поручениями в ВИЭМ.

1. Между поставщиком и покупателем заключается договор-контракт.

2. Поставщик отгружает продукцию покупателю (выполняет работы, оказывает услуги).

3. Покупатель передает платежное поручение о перечислении суммы средств со своего расчетного счета на счет получателя.

4. Банк передает покупателю выписку с расчетного счета о списании денежных средств.

5. Банк плательщика передает платежное поручение банку поставщика и перечисляет денежные средства на его расчетный счет.

6. Банк поставщика передает выписку из расчетного счета о зачислении суммы платежа.

Платежными поручениями могут производиться:

· перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

· перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

· перечисления денежных средств в целях возврата - размещения кредитов (займов) депозитов и уплаты процентов по ним;

· перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

При отсутствии или недостаточности денежных средств на счете плательщика, а также, если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок» и оплачиваются по мере поступления средств в очередности, установленной законодательством.

В случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность по основаниям и в размерах, которые предусмотрены главой 25 части I Гражданского кодекса РФ.

Платежное поручение в ВИЭМ составляется на бланке формы 0401060 в соответствии с приложением 1 к Положению Банка России «О безналичных расчетах в Российской Федерации» от 03.10.2002 г. № 2 – П (Приложение 5).

Форма расчетов платежными поручениями является выгодной для плательщика, когда оплата производится за уже поставленные материальные ценности, выполненные работы, оказанные ему услуги. Для поставщика с точки зрения надежности и быстроты получения денег выгодна 100%-ная предоплата платежным поручением, для плательщика предоплата означает замораживание денежных средств, поэтому соглашаться на нее нужно только в случае крайней необходимости.

Заключение

В данной курсовой работе на тему «Учет денежных средств и денежных документов» были проведены исследования методики учета денежных средств и денежных документов в ВИЭМ. В работе рассматриваются вопросы, связанные ведением кассовых операций и расчетного счета предприятия ВИЭМ. Рассмотрен порядок оформления первичных кассовых документов: расходного и приходного кассовых ордеров, кассовой книги и других форм. Также рассмотрен порядок оформления и ведения операций на расчетном счете.

В ходе исследования были рассмотрены вопросы:

нормативно – правового регулирования банковской деятельности и ведения кассовых операций;

документального оформления и движения денежных средств в кассе;

документального оформления и операции по расчетному счету и специальным счетам в банке.

В ходе изучения данных вопросов было установлено, что:

расчеты наличными деньгами между организациями, осуществляемые через кассу, лимитируются законодательством.

по согласованию с банком устанавливается лимит остатка наличных денег в кассе. Все сверхлимитные остатки сдаются в банк в установленные сроки; правила проведения кассовых операций, порядок выдачи и приема наличных денег, а также порядок оформления кассовых документов регламентируются специальной инструкцией ЦБ РФ;

наличные деньги на командировочные и административно-хозяйственные расходы выдаются только работникам организации. Произведенные ими расходы имеют документальное подтверждение;

расчеты между организациями производятся в безналичном порядке через их счета, открытые в банковских организациях Российской Федерации. Формы расчетных документов соответствуют установленным стандартам;

формы расчетов между предприятиями установлены нормативными документами ЦБ РФ

По результатам исследования темы курсовой работы на материалах ВИЭМ нами были сделаны следующие выводы:

- порядок и ведение кассовых операций осуществляется в соответствии с требованиями Положения о ведении кассовых операций в Российской Федерации, утвержденным ЦБ РФ от 11 октября 2011 года № 373-П;

- все документы оформляются в организации в установленном законодательством порядке типовыми межведомственными формами первичной учетной документации, но не выполняются требования при заполнение приходных и расходных кассовых ордеров, т.е. не заполнены все необходимые графы, отсутствует подпись получателя денежных средств, кассира;

- в кассе хранятся деньги в пределах лимита, установленного гл.бухгалтером и директором ВИЭМ;

- в организации применяют форму безналичных расчетов платежными поручениями;

- денежная наличность сдается по объявлениям на взнос наличными.

Список использованной литературы

1. «О безналичных расчетах в Российской Федерации». Положение ЦБ РФ от 03.10.2002 № 2П;

2. N 373 ПОЛОЖЕНИЕ О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ С БАНКНОТАМИ И МОНЕТОЙ БАНКА РОССИИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ;

3. Гражданский кодекс Российской Федерации 1,2 части;

4. Налоговый кодекс Российской Федерации 1, 2 части;

5. «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению» Приказ Минфина РФ от 31 октября 2000 г. № 94н;

6. Федеральный закон «О бухгалтерском учете» от 22 ноября 2011 года № 402-ФЗ

7. Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 г. № 395-1;

8. Панченко, Т.М. О наличных денежных расчетах: [Кассовые операции] / Т.М. Панченко // Официальные материалы для бухгалтера – 2007. - № 1 – с 22-27;

9. Петрушина Н.В. Анализ движения денежных средств. / Н.В. Петрушина // Бухгалтерский учет – 2004. - № 5 – с 58 – 62;

10. Бухгалтерский финансовый учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. – М.: Вузовский учебник, 2003. – с 65 – 78.

Приложения

Приложение 1

Приложение 2

Приложение 3

Приложение

Приложение 5

Приложение 6