На уменьшение прибыли от продажи автомобилей по итогам деятельности за 2008 год в сравнении 2007 годом на 50,67% отрицательно повлияло увеличение выручки от продажи автомобилей, и положительно снижение рентабельности продаж автомобилей.

Показатели, характеризующие ликвидность ОАО «АВТОВАЗ» на 30.09.2008 года в сравнении с аналогичными периодами прошлых лет представлены в таблице 2.4.

Таблица 2.4 – Анализ ликвидности ОАО «АВТОВАЗ»

| Наименование показателя | |||

| Собственные оборотные средства, млн. руб. | 13 214 | 16 046 | 20 534 |

| Индекс постоянного актива | 0,24 | 1,29 | 1,37 |

| Коэффициент текущей ликвидности | 1,20 | 1,19 | 0,97 |

| Коэффициент быстрой ликвидности | 0,64 | 0,64 | 0,45 |

| Коэффициент автономии собственных средств | 0,49 | 0,46 | 0,43 |

В 2008 году наблюдается увеличение дефицита собственных оборотных средств по сравнению с данным показателем за прошлые годы (на 4 488 млн. руб. по сравнению с 2007 годом).

Отрицательная динамика обусловлена увеличением размера внеоборотных активов за счет роста величины основных средств и долгосрочных финансовых вложений.

Индекс постоянного актива показывает долю внеоборотных активов и долгосрочной дебиторской задолженности в источниках собственных средств. [23,c.134] За анализируемый период собственных источников было недостаточно для покрытия внеоборотных активов и долгосрочной дебиторской задолженности.

Значение данного показателя в 2008 году выше на 0,08 значения данного показателя в 2007 году.

Коэффициент текущей ликвидности характеризует общую обеспеченность краткосрочной задолженности предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Значение данного показателя за рассматриваемый период меньше 1.

Коэффициент быстрой ликвидности оценивает, какую долю текущих краткосрочных обязательств может погасить предприятие за счет оборотных активов (за исключением запасов, НДС и долгосрочной дебиторской задолженности). [24,c.101] Снижение показателя в 2008 году на 0,19 по сравнению с 2007 годом главным образом обусловлено увеличением суммы краткосрочных обязательств за счет роста величины краткосрочных кредитов и займов.

Коэффициент автономии собственных средств показывает отношение собственного капитала к активам предприятия. Так как машиностроение является капиталоемкой отраслью, финансирование активов ОАО «АВТОВАЗ» осуществляется как за счет собственных, так и за счет привлеченных заемных средств.

Значение данного коэффициента за анализируемый период снизилось на 0,03 и в 2008 году составило 0,43. Данное снижение связанно с увеличением размера обязательств ОАО «АВТОВАЗ».

Розничные продажи новых легковых автомобилей по сегментам представлены в таблице 2.5

Таблица 2.5 – Розничные продажи новых легковых автомобилей по сегментам в 2007-2008 гг.

| Сегмент | Объем продаж | Изменение 2008/2007 | Доля рынка, % | |||

| Янв.-сент. 2007 | Янв.-сент. 2008 | Янв.-сент. 2007 | Янв.-сент. 2008 | |||

| 1. автомобили российских марок | -1,2% | 32,1% | 25,0% | |||

| 1.1 автомобили LADA, включая сборки ИЖАвто | 1,2% | 28,8% | 23,0% | |||

| - в том числе LADA, только сборки ОАО «АВТОВАЗ» | 1,0% | 28,0% | 22,3% | |||

| 1.2 Другие отечественные автомобили | -21,7% | 3,3% | 2,0% | |||

| 2. Автомобили иностранных марок | 1 640 | 1 147 | 1 605 | 40,0% | 67,9% | 75,0% |

| ИТОГО | 2 399 | 1 689 | 2 141 | 26,8% | 100,0% | 100,0% |

Объем продаж новых автомобилей российских марок по итогам девяти месяцев 2008 года снизился на 1,2%. Объем продаж автомобилей LADA производства ОАО «АВТОВАЗ» по итогам января-сентября 2008 года вырос по сравнению с январем-сентябрем предыдущего года на 1,0% и составил 477 045 автомобилей против 472 161 автомобиль в январе-сентябре 2007 года. Общий объем реализации автомобилей марки LADA (включая продажи автомобилей LADA производства «ИЖАвто») по итогам рассматриваемого периода 2008 года составил 492 822 автомобиля, что также на 1,2% больше показателя аналогичного периода 2007 года. Объем продаж автомобилей других отечественных производителей по итогам девяти месяцев 2008 года снизился на 21,7% по сравнению с январем-сентябрем предыдущего года и составил 43 138 против 55 116 автомобилей.

По итогам января-сентября 2008 года объем продаж новых автомобилей иностранных марок вырос на 40,0% по сравнению с аналогичным периодом 2007 года и составил 1 604 948 автомобилей.

На сегмент новых автомобилей российских марок по итогам девяти месяцев 2008 года пришлось 25,0% рынка новых автомобилей, на сегмент новых автомобилей иностранных марок, соответственно, 75,0%. Автомобили марки LADA производства ОАО «АВТОВАЗ» и «ИЖАвто» заняли по итогам января-сентября 2008 года 23,0% рынка новых легковых автомобилей, годом ранее их доля составляла 28,8%. Объем сегмента импортируемых иномарок за аналогичный период увеличился на 36,8%, а автомобилей иностранных марок российского производства на 49,0%. По итогам января-сентября 2008 года по сравнению с предыдущим годом на 3,1% выросла доля новых автомобилей иностранных марок российского производства и составила 20,9% в общем объеме проданных автомобилей (в январе-сентябре 2007 года – 17,8%).

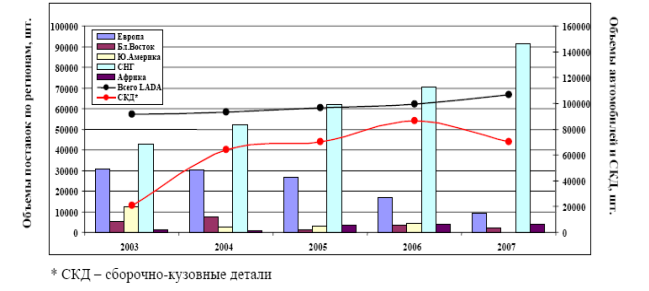

Динамика поставок автомобилей LADA на экспорт представлена на рисунке 2.3.[10]

В 2007 году на экспорт отгружено 106 893 автомобиля. По сравнению с 2006 годом увеличение поставок составило 7,9%.

Географию поставок автомобилей LADA составили 26 стран дальнего зарубежья и 10 стран СНГ. 14% экспорта автомобилей LADA пришлось на страны дальнего зарубежья, 86% в страны СНГ.

За 2007 год в странах Европы отмечен рост поставок в следующие страны: Германия (53%), Турция (34%). В странах СНГ объем поставок вырос в такие страны как Узбекистан (232%), Грузия (187%), Кыргызстан (75%), Казахстан (26%).

Рис. 2.3 Динамика поставок автомобилей LADA на экспорт

По итогам одиннадцати месяцев 2008 года, в Германии продано свыше 2 050 автомобилей LADA, что на 12,8% больше показателя за тот же период 2007 года. При этом реализация автомобилей АВТОВАЗа в этой стране впервые за последние годы превысила 2-тысячный рубеж.

Рост продаж вазовской продукции в Германии обусловлен началом экспорта новых комплектаций автомобилей LADA 1117, LADA 1118 и LADA 1119 (в России – семейство LADA KALINA), а также выходом на рынок новых моделей АВТОВАЗа - LADA 2170 и LADA 2172 (в России – семейство LADA PRIORA).

Так, летом 2008 года начались поставки в эту страну автомобилей LADA 1117, LADA 1118 и LADA 1119, оснащенных двигателем 1,4 литра, антиблокировочной системой тормозов, климатической установкой и другими новыми опциями. К экспорту автомобилей LADA 2170 и LADA 2172 АВТОВАЗ приступил во второй половине нынешнего года. В целом поставки автомобилей LADA в Германию за одиннадцать месяцев 2008 года увеличились на 15,8% по сравнению с тем же периодом прошлого года.

По итогам января-ноября 2008 года АВТОВАЗ отправил на экспорт свыше 102,2 тысячи автомобилей LADA, что на 4,1% выше показателя за аналогичный период 2007 года.[15]

Производство и поставка автокомплектов и силовых агрегатов на предприятия внешней сборки в России и за ее пределы является одним из важнейших направлений производственно-хозяйственной деятельности ОАО «АВТОВАЗ». В таблице 2.6 представлены поставки автомобилей и автокомплектов на экспорт.

Таблица 2.6 – Поставка автокомплектов на экспорт, %

| Регионы | |||||

| Ю.Америка | 0,9 | 0,0 | 0,0 | 0,0 | 0,0 |

| СНГ | 91,1 | 97,4 | 96,7 | 97,1 | 95,3 |

| Африка | 8,0 | 2,6 | 3,3 | 2,9 | 4,7 |

| ВСЕГО | |||||

| ИТОГО, тыс. шт. |

По итогам 2008 года на предприятия внешней сборки поставлено 112 158 шт. машинокомплектов и силовых агрегатов.

Кроме поставок комплектов на внутренний рынок, ОАО «АВТОВАЗ» осуществляет поставки автокомплектов в такие страны, как Украина, Казахстан и Египет.

Это позволяет сохранить выпуск остающихся востребованными рынком моделей LADA и в тоже время освободить мощности для производства новых семейств. Принимая решение по организации внешней сборки, ОАО «АВТОВАЗ» учитывает целый ряд экономических и социальных факторов в странах.

В 2008 году поставлено на предприятия внешней сборки в страны дальнего зарубежья и СНГ в общей сложности 70 160 единиц сборочных комплектов. По сравнению с 2007 годом объем поставок снизился на 19%. Из них:

- отгружено на сборочные заводы Украины – 63 078 шт. (LADA 2104, 2107, LADA Samara, LADA 110, LADA 4х4).

- на сборочный завод в Казахстане – 3 770 шт. (LADA Samara, LADA 4х4).

- на сборочный завод в Египте – 3 312 шт. (LADA 2107, LADA 110).

В целом проведенный анализ хозяйственной деятельности показал удовлетворительное состояние предприятия.

2.2 Анализ использования трудовых ресурсов и фонда заработной платы

в ОАО «АВТОВАЗ» на примере ремонтного цеха 48/3

Анализ использования трудовых ресурсов в цехе 48/3 СКП ОАО «АВТОВАЗ».

Проанализируем эффективность использования трудовых ресурсов. Для этого проведем анализ использования фонда рабочего времени, производительности и рентабельности персонала на примере структурного подразделения предприятия, а именно, цеха 48/3 СКП ОАО «АВТОВАЗ».

Полное фирменное наименование анализируемого подразделения:

Цех 48/3 сборочно-кузовного производства ОАО «АВТОВАЗ».

Сборочно кузовное производство является структурным подразделением ОАО «АВТОВАЗ». Сборочно-кузовное производство – самое крупное подразделение предприятия. В цехах СКП отдельные узлы собираются в единое целое, и плод работы коллектива предприятия – новый автомобиль – сходит с конвейера. Сегодня в сборочно-кузовном производстве осуществляется сварка, окраска и сборка моделей.

Приоритетное направление в деятельности СКП – работа над качеством. Сегодня в технологии сборки используется новая система контроля качества.

Цех 48/3 является инструментальным цехом. В этом цехе происходит изготовление оснастки. Большинство механических деталей серийного автомобиля изготавливается путем литья или штамповки с помощью так называемой оснастки - прессформ, матриц, пуансонов и т. п. Когда оснастка есть, не составляет труда создать нужное количество копий деталей. Однако само производство оснастки представляет собой достаточно сложный процесс, выполняемый в инструментальных цехах и функциональных отделах. При изготовлении оснастки используются станки с ЧПУ, выполняющие токарные, фрезерные, а также электроэрозионные операции - в сущности, это универсальные комбайны, способные сделать любую деталь.

Организационная структура цеха 48/3 представлена на рис. 2.4.

Рис. 2.4 Организационная структура цеха 48/3 СКП ОАО «АВТОВАЗ»

Для анализа фонда рабочего времени воспользуемся таблицей 2.9, в которой приводятся данные плановых значений показателей и фактические значения работы цеха 48/3 СКП ОАО «АВТОВАЗ» в 2008 году.

Таблица 2.9 - Использование трудовых ресурсов цеха 48/3 в 2008 году

| Показатель | Значение показателя, 2008 г. | Изменение (+,-) | |

| план | факт | ||

| Среднегодовая численность рабочих (ЧР) | - 4 | ||

| Отработано дней одним рабочим за год (Д) | -11 | ||

| Отработано часов одним рабочим за год (Ч) | -97 | ||

| Средняя продолжительность рабочего дня (П), ч | 8.00 | 7,97 | -0,03 |

| Общий фонд рабочего времени (ФВР), чел-ч | -25973 |

Как показывает таблица 2.9 в цехе 48/3 СКП фонд рабочего времени за отчетный 2008 год меньше планового на 25 973 ч, в том числе за счет изменения:

а) численности рабочих

ФВР чр = (ЧР1-ЧР0)

ФВР чр = (ЧР1-ЧР0)  Д0 П0 = (201-197) × 214 × 8 = -6848 ч;

Д0 П0 = (201-197) × 214 × 8 = -6848 ч;

б) количества отработанных дней одним рабочим:

ФВР д = ЧР1 × (Д1 - Д0) × П0 = 201 × (203-214) × 8 = -17 688 ч;

в) продолжительности рабочего дня

ФРВ п = ЧР1 × Д1 × (П1 – П0) = 201 × 203 × (7,97-8) = -1224 ч.

Как следует из расчетов, в цехе 48/3 имеющиеся трудовые ресурсы используются недостаточно полно. В 2008г. было отработано 203 дня вместо нормативных 214, в силу чего целодневные потери рабочего времени на одного рабочего увеличились на 11 дней.

Довольно несущественны внутрисменные потери рабочего времени (за один день они составили 0,03 часа, а за все отработанные дни всеми рабочими – 201×203×0,03 = 1224 часа) и средняя продолжительность рабочего времени максимально приближена к нормативной (8 ч).

Общие потери рабочего времени –18912ч (17 688 +1224), или 0,05%, что в сравнении с общим фондом рабочего времени небольшое значение.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени (таблица 2.10).

Таблица 2.10 - Показатели использования фонда рабочего времени в цехе

48/3 СКП ОАО «АВТОВАЗ»

| Показатель | ед. изм. | На одного рабочего | Изменение | ||

| план | факт | На одного рабочего | На всех рабочих | ||

| 1. Календарный фонд времени | дн | - | - | ||

| 2. Нерабочие дни - всего | дн | - | - | ||

| В том числе: праздничные | дн | - | - | ||

| выходные | дн | - | - | ||

| 3. Номинальный фонд времени, в т.ч. целодневные простои | дн | - | - | ||

| 4. Невыхода всего | дн | ||||

| В т.ч. ежегодные отпуска | кдн | ||||

| отпуска по учебе | кдн | - | - | ||

| разрешенные законом | дн | -1 | -197 | ||

| болезни | дн | ||||

| с разрешения администрации | дн | ||||

| прогулы | дн | - | - | ||

| 5. Полезный фонд времени 1 рабочего в днях (3-4) | дн | -17 | -3349 | ||

| 6. Продолжительность дня номинальная | час | 8,00 | 8,00 | - | - |

| 7. Номинальный фонд времени 1 рабочего (5*6) | час | 1 760 | 1 624 | -136 | -26 792 |

| 8. Сокращение номинального фонда 1 рабочего - всего | час | ||||

| в т.ч. предпраздничные дни | час | - | - | ||

| работа с неп. раб. днем | час | ||||

| льготное время для подростков | час | ||||

| по вредности | час | - | - | ||

| ночные смены | час | - | |||

| 9. Полезный фонд времени 1 рабочего (7-8) | час | -141 | -27777 | ||

| 10. Сред. продолжительность рабочего дня | час | 8,00 | 7,97 | -0,03 | -5,91 |

Итак, в цехе 48/3 большая часть потерь рабочего времени (1182+394) × 8.00=12608 ч вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, невыходы на работу в связи с болезнью.

Как следует из таблицы, в цехе номинальный фонд рабочего времени сократился по сравнению с плановыми показателями на 7,7% или на 136 часов на 1 рабочего и на 26 792 ч на всех рабочих. Это вызвано превышением планового значения ежегодных отпусков и увеличением числа больничных отпусков. Уменьшение номинального фонда рабочего времени сказывается негативно на выполнении рабочего плана подразделения, увеличении числа сверхурочных работ и увеличением вероятности возникновения бракованной продукции.

Сокращение потерь рабочего времени, которые обусловлены причинами, зависящими от трудового коллектива, является резервом увеличения производства продукции, не требующим дополнительных инвестиций и позволяющим быстро получить отдачу. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на базовую среднечасовую выработку продукции.

2799 = 44 663 643 млн. руб. в год

2799 = 44 663 643 млн. руб. в год

После изучения экстенсивности использования персонала необходимо проанализировать интенсивность его труда.

Расчет влияния факторов на производительность труда производится одним из способов детерминированного анализа. На основании данных таблицы 2.11 выполним расчет, используя метод абсолютных разниц.

Из данных таблицы 2.11 видно, что среднегодовая выработка одного работника, увеличилась на 700 000 руб., или на 0,5%. Проанализируем данное на основании таблицы 2.11, за счет чего произошли изменения показателя годовой выработки.

Таблица 2.11 - Данные для факторного анализа производительности труда цеха 48/3 СКП ОАО «АвтоВАЗ»

| Показатель | Значение показателя | Изменение | |

| план |  2008 2008

| ||

| Среднегодовая численность ППП | - | ||

| В том числе рабочих | +1 | ||

| Удельный вес рабочих в общей численности работников (Уд) | 0,964 | 0,969 | +0,005 |

| Отработано дней одним рабочим за год (Д) | -11 | ||

| Отработано часов всеми рабочими, ч | -13852,56 | ||

| Средняя продолжительность рабочего дня, ч (П) | 8,00 | 7,97 | -0,03 |

| Производство продукции в ценах базового периода, млн. руб. | 816,7 | 829,3 | +12,56 |

| Среднегодовая выработка одного работника, млн. руб. | 4,30 | 4,32 | +0,02 |

| Выработка рабочего: Среднегодовая, млн. руб. (ГВ) | 4,46 | 4,53 | +0,07 |

| Среднедневная, руб. (ДВ) | 20 841 | +1 474 | |

| Среднечасовая, руб. (ЧВ) | 2 605 | 2 799 | +1 904 |

Изменения произошли за счет:

а) удельного веса рабочих в общей численности персонала подразделения:

+0,005) × 8,00 × 214 × 2605 = 22298,8 руб.

+0,005) × 8,00 × 214 × 2605 = 22298,8 руб.

б) количества отработанных дней одним рабочим за год

0,964 × (-11) × 8,00 × 2605 = - 220 987,36 руб.

0,964 × (-11) × 8,00 × 2605 = - 220 987,36 руб.

в) продолжительности рабочего дня:

0,964 × 203 × (-0,03) × 2605 = - 15293,33 руб.

0,964 × 203 × (-0,03) × 2605 = - 15293,33 руб.

г) среднечасовой выработки рабочих:

0,964 × 203 × 7,97 × (+1 904) = 2 969 602,62 руб.

0,964 × 203 × 7,97 × (+1 904) = 2 969 602,62 руб.

Таким же образом рассчитаем, как изменилась среднегодовая выработка рабочего:

а) количество отработанных дней отработанных одним рабочим за год:

(-11) × 8,00 × 2605 = - 229 240 руб.

(-11) × 8,00 × 2605 = - 229 240 руб.

б) средняя продолжительность рабочего дня:

203 × (-0,03) × 2605 = - 15 864,45 руб.

203 × (-0,03) × 2605 = - 15 864,45 руб.

в) среднечасовая выработка:

203 × 7,97 × (+1904) = + 3 080 500,64 руб.

203 × 7,97 × (+1904) = + 3 080 500,64 руб.

Изменение среднечасовой выработки является показателем изменения производительности труда и фактором, определяющим уровень среднедневной и среднегодовой выработки рабочих. На величину этого фактора прямое воздействие оказывает дисциплина труда, в частности производственная и трудовая дисциплина на производстве. Отсутствие данных видов дисциплины может спровоцировать рост брака, недостачу товарно-материальных ценностей и рост числа производственных травм.

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала (отношение прибыли к среднесписочной численности НПП)

Факторную модель данного показателя можно представить следующим образом:

(2.1)

(2.1)

Где  - рентабельность персонала;

- рентабельность персонала;

П – прибыль от реализации продукции;

ППП – среднесписочная численность промышленно-производственного персонала;

В – выручка от реализации продукции;

ВП – стоимость выпуска продукции в текущих ценах;

Rоб – рентабельность производства (продаж);

Дпр – доля реализованной продукции в общем объеме ее выпуска;

ГВ – среднегодовая выработка продукции одним работником в текущих ценах.

Данные для факторного анализа рентабельности персонала приведены в таблице 2.12.

Таблица 2.12 - Данные для факторного анализа рентабельности персонала

| Показатель | 2008 год | Изменение | |

| план | факт | ||

| Прибыль от реализации продукции, млн. руб. | + 7,17 | ||

| Валовый объем производства продукции в текущих ценах отчетного года, млн. руб. | + 9 | ||

| Выручка от реализации продукции, млн. руб. | + 56 | ||

| Среднесписочная численность работников, чел. | - 4 | ||

| Рентабельность производства, % | 64,5 | 61,00 | - 3,5 |

| Удельный вес продаж в стоимости произведенной продукции | 0,89 | 0,94 | + 0,05 |

| Среднегодовая выработка продукции одним работников (в текущих ценах), млн. руб. | 4,41 | 4,55 | + 0,14 |

| Прибыль на одного работника, руб. | 665 433,40 | 725 232,62 | + 59 799,02 |

Данные таблицы 2.12 свидетельствуют о том, что прибыль на одного работника увеличилась на 59 799,02 руб., в том числе за счет изменения производительности труда:

= 0,14 × 1,02 × 64,5 / 100= + 92 106 руб.

= 0,14 × 1,02 × 64,5 / 100= + 92 106 руб.

Таким образом, следует сделать вывод о том, что трудовые ресурсы в цехе 48/3 СКП ОАО «АВТОВАЗ» используются в недостаточно полном объеме, этому свидетельствует:

· уменьшение, как количества отработанных дней, так и количества отработанных часов всеми рабочими;

· уменьшение средней продолжительности рабочего дня;

· незначительное изменение выработки на одного работника за год;

· снижение рентабельности производства.

Анализ состояния и текучести кадров в цехе 48/3 СКП ОАО «АВТОВАЗ».

Проанализируем состояние текучести кадров в цехе 48/3 СКП ОАО «АВТОВАЗ». В статистике труда выделяют две основные разновидности оборота по увольнению: необходимый оборот и излишний оборот. Необходимый оборот – число выбывших работников по причинам производственного характера, связанное с увеличением или уменьшением объема производства, призывом на военную службу, переводом на работу в другие предприятия, потерей трудоспособности и др. Излишний оборот – число работников, выбывших по личным причинам (увольнению по собственному желанию, за прогул и другие нарушения трудовой дисциплины). Излишний оборот представляет собой текучесть рабочей силы.

Показатели движения рабочей силы цеха 48/3, которые понадобятся для расчета показателей текучести кадров, представлены в таблице 2.13.

Таблица 2.13 - Показатели движения работников по приему и увольнению в

цехе 48/3 СКП ОАО «АВТОВАЗ» за 2008 год

| Показатель | Количество |

| Состояло по списку на начало отчетного года | |

| Принято всего | |

| в том числе: - по направлению из числа окончивших учебные заведения; - переведенных из других предприятий, учреждений и организаций; - принято самим предприятием; в том числе по направлению организаций по труду | |

| Переведено: в рабочие – из других категорий персонала и непромышленных организаций своего предприятия | |

| Выбыло всего | |

| в том числе: - переведено на другие предприятия; - в связи с окончанием срока договора или выполнением работ; - в связи с переходом на учебу, призывом на военную службу, уходом на пенсию и по другим причинам, предусмотренным законом; - по собственному желанию; - уволено за прогул и др. нарушения трудовой дисциплины | |

| Переведено: из рабочих – в другие категории персонала и в непромышленные организации своего предприятия | |

| Состояло по списку на конец отчетного периода | |

| Среднесписочная численность работников | |

| Число состоявших в списочном составе с 1 января по 31 декабря включительно |

Коэффициент оборота по приему для приведенных данных составит:

Коэффициент оборота по выбытию:

Коэффициент постоянства кадрового состава:

Коэффициент закрепленности:

Излишний оборот, т.е. текучесть кадров составила – 25 чел (24+1), а коэффициент текучести кадров:

На основании приведенных расчетов можно сделать следующие выводы: в целом ситуация в цехе 48/3 относительно текучести кадров неблагоприятная, поскольку коэффициент текучести превышает предел естественной текучести кадров – 3-5% в год, а в нашем случае это 13%.

Следует отметить, что большую долю в объеме общего числа уволившихся занимает число уволенных по собственному желанию – 72,8%, следовательно, необходимо изучить причины вызывающие излишний оборот текучести кадров.

Однако нередко в показателе «текучесть» скрыты увольнения, связанные с переменой труда. Перемена труда обусловливается потребностями развития производства, в связи с чем работник переходит из одной отрасли в другую, от одной машины – к другой, более совершенной. Излишняя текучесть кадров – результат недостатков в организации труда либо недисциплинированности работников.

Необходимо рассчитать экономический ущерб, вызванный текучестью кадров в цехе 48/3. Его можно определить с помощью следующих расчетов:

1. Потери, вызванные перерывами в работе, определяются как произведение трех показателей: среднедневной выработки, приходящейся на одного работника, средней продолжительности перерывов в работе, вызванных текучестью, и числа работников, выбывших по причине текучести:

руб.

руб.

2. Потери, обусловленные необходимостью обучения и переобучения новых работников, исчисляются как произведение затрат на обучение, доли текучести в общем числе выбывших, деленное на коэффициент изменения численности работников в отчетном году по сравнению с базовым:

руб. на одного работника.

руб. на одного работника.

3. Затраты по проведению оргнабора в результате текучести, определяется как произведение затрат на оргнабор и доли текучести в общем числе уволившихся, деленное на коэффициент изменения численности работников:

руб. на одного работника.

руб. на одного работника.

Как следует из расчетов, потери, возникающие в результате текучести кадров в цехе 48/3, могут достигать: 443835 + (11849,46 + 641,50) × 25 = 471721,96 руб. ежегодно.

На основе проведенного анализа можно сделать вывод, что на предприятии довольно высокие показатели текучести кадров, в следствии чего предприятие несет убытки.

Анализ фонда заработной платы в цехе 48/3 СКП ОАО «АВТОВАЗ».

С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Таблица 2.14 - Анализ использования средств, направляемых на

потребление по цеху 48/3 СКП ОАО «АВТОВАЗ»

| Вид оплаты | Сумма, руб. | ||

| 2008 год | Отклонение | ||

| План | Факт | ||

| 1.Фонд оплаты труда | |||

| По тарифным ставкам и окладам | 5584888,42 | 279244,42 | |

| Доплата за сданную продукцию | 303008,4 | 318956,2 | 15947,8 |

| Надбавка за вып. индивид. показателей | |||

| Допл. за условия и интенсивность труда | 547209,6 | 576009,4 | 28799,8 |

| Премия за выполнение норм. задания | 1673684,2 | 83684,2 | |

| Премия РСиС за осн. рез. хоз. деятельности | 107753,6 | 5387,6 | |

| Доплата за сверхуроч. время | 1418526,3 | 70926,3 | |

| Доплата за работу в ночную смену | |||

| Доплата за временное заместительство | 730105,2 | 36505,2 | |

| Доплата за учеников и учащихся | 295578,9 | 14778,9 | |

| Вознаграждение за работу в выходные и праздничные дни | 1075202,4 | ||

| 2. Средства материального поощрения | 189473,6 | 9473,6 |

Продолжение таблицы 2.14

| Премия за вып. отд. показателей хоз. деятельности | 8992,5 | -2992,5 | |

| Премия за повышение эффективности пр-ва | 18607,5 | 25895,6 | 7288,1 |

| Премия за трудовую активность | 229894,7 | 11494,7 | |

| Премия за экономию всех видов ресурсов | 593684,2 | 29684,2 | |

| Премия по подготовке пр-ва | 593684,2 | 29684,2 | |

| 3.Дополнительная зар. плата | |||

| Оплата простоя по вине работодателя при отсутствии работника на рабочем месте | |||

| Оплата очередного отпуска | -182736 | ||

| Оплата отпуска по учебе | |||

| Итого средств, направленных на потребление | |||

| Доля в общей сумме, %: | |||

| Основная зар. плата | 43,47 | 0,53 | |

| Средства материального поощрения | 0,64 | 0,64 | - |

| Дополнительная зар. плата | 42,47 | 55,36 | 12,89 |

Абсолютное отклонение определяется сравнением фактически использованных средств на оплату труда с плановым фондом заработной платы в целом по цеху:

∆ ФОТ абс = ФОТф - ФОТ пл, (2.2)

где ∆ ФОТ абс - абсолютное отклонение, ФОТф - фактический фонд оплаты труда, ФОТпл – плановый фонд оплаты труда.

∆ ФОТ абс = 12845267 - 12203004= +642263руб.;

Из данных таблицы 2.14 видно, что практически по всем статьям затрат отмечается перерасход плановой дисциплины. Перерасход по фонду оплаты труда работников составил 642263 рублей за 2008 год, отклонение фактического показателя выплат за счет средств материального поощрения составил 9473,6 рублей, перерасход выплат дополнительной заработной платы – 822252 рублей. Общий перерасход планового показателя фонда заработной платы цеха 48/3 составил 1403388 тысяч рублей.

В конечном итоге перерасход фонда обеспечил неправильное соотношение темпов роста производительности труда и заработной платы.

В таблице 2.15 представлен анализ фонда заработной платы в динамике по годам.

Таблица 2.15 - Анализ фонд заработной платы

| Наименование показателя | 2006 год | 2007 год | 2008 год |

| Фонд заработной платы (руб.) | |||

| Фонд заработной платы в % к общим затратам | 54,3 | 52,5 | |

| Среднегодовая численность персонала предприятия (чел.) | |||

| Средняя заработная плата сотрудника за месяц (руб.) | |||

| Динамика роста средней заработной платы сотрудника за месяц (%) | - | 101,6 | 114,1 |

Анализ затрат на персонал показывает, что фонд оплаты труда увеличивается каждый год и, несмотря на уменьшение объема фонда заработной платы в процентах к общим затратам, динамика средней заработной платы показывает рост средней заработной платы сотрудника за месяц в 2007 году по сравнению с 2006 годом на 1,6 %, а в 2008 году еще на 14,1%.

2.3. Анализ системы оценки труда персонала на предприятии.

В ОАО «АВТОВАЗ» выделяют следующие формы контроля и оценки персонала:

- аттестация руководителей и специалистов;

- компьютерное тестирование;

- принятие работником личного творческого плана и отчет о его выполнении;

- самоконтроль;

- внутренний аудит, задачами которого является оценка результатов работы подразделений и проверка качества профессиональной подготовки работников. [10]

Аттестация руководителей, специалистов и служащих ОАО «АВТОВАЗ» проводится в целях наиболее рационального подбора, расстановки и использования руководителей, специалистов и служащих, повышения эффективности их труда и профессионального уровня. Аттестация проводится во всех подразделениях ОАО «АВТОВАЗ» аттестационными комиссиями, создаваемыми приказами руководителей дирекций, производств, управлений и самостоятельных подразделений не реже одного раза в три года (мастеров, начальников участков и цехов – не реже одного раза в два года).

Аттестации не подлежат:

· лица, проработавшие в занимаемой должности