Постановка задачи №2

Торговая компания располагает семью магазинами типа «Морепродукты». Компании планирует построить 8-й магазин с торговой площадью 1100 м2, для она разрабатывает бизнес-план и, в частности, эконометрическую модель магазина. На этой модели специалисты хотят исследовать зависимость объема продаж (у - в сотнях тыс.руб./день) от размера торговой площади (х1 – в сотнях м2) и от размера паркинга (х2 в десятках автомашин). Единицы измерения ниже выбраны с учетом достоверности данных и удобства вычислений.

Решение задачи №2

1) Нанесём в координатах х2у точки на плоскость (построим корреляционное поле).

Решение. Для наглядности выберем наши данные из таблиц 1.2-1.7. Из рисунка 3.1 видно, что прямая линия хорошо аппроксимирует связь между у и х2. Эта связь прямая и достаточно тесная.

| у | |||||||

| х2 | |||||||

Рисунок 3.1

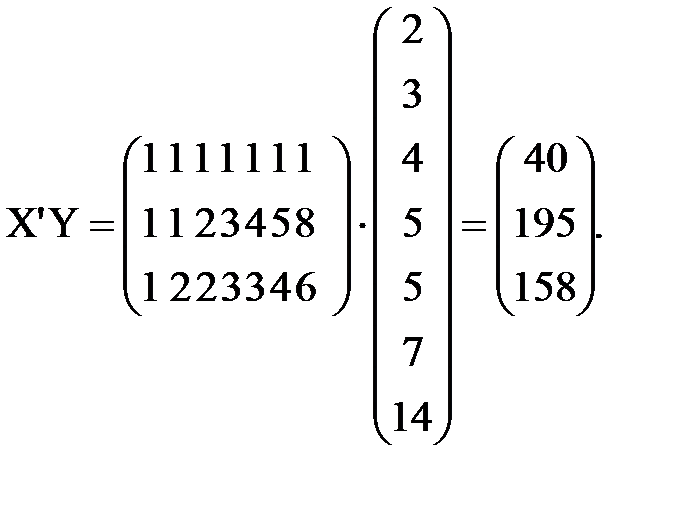

2) Запишем матрицу Х значений объясняющих переменных (матрицу плана).

Решение. См.среднюю матрицу в п. 4.

3) Запишем транспонированную матрицу плана  (здесь штрих – оператор транспонирования).

(здесь штрих – оператор транспонирования).

4) Найдём произведение матриц  .

.

Решение.

5) Найдём обратную матрицу ( )-1.

)-1.

Решение. Для краткости введем обозначение: А=  . требуется найти обратную матрицу А-1. Используем формулу:

. требуется найти обратную матрицу А-1. Используем формулу:

где  - определитель матрицы А,

- определитель матрицы А,

– транспонированная матрица, составленная из алгебраических дополнений матрицы А.

– транспонированная матрица, составленная из алгебраических дополнений матрицы А.

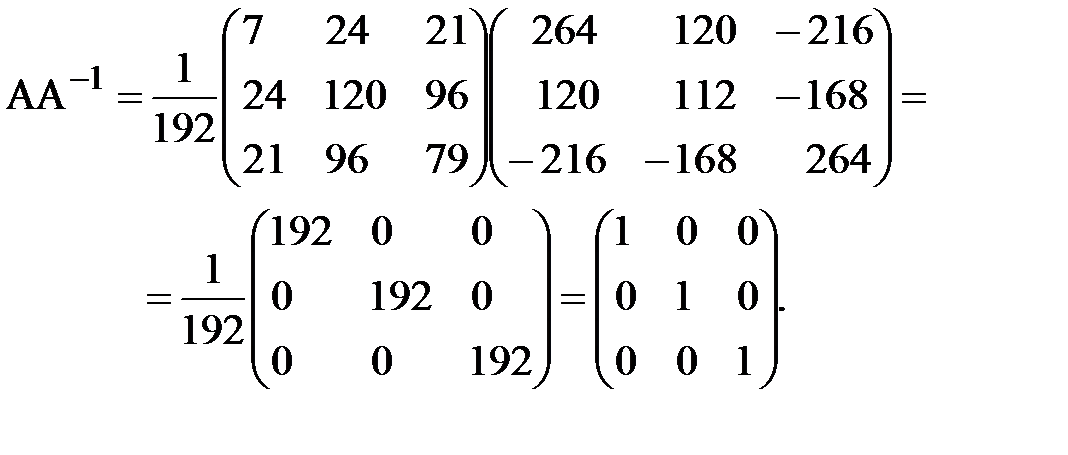

Определитель: =7×120×79+24×96×21+21×96×24-21×120×21-96×96×7-79×24×24=192.

Алгебраические дополнения:

| А11 = 120 × 79 – 96 × 96 =264; | А12 = -(24 × 79 – 96 × 21) = 120; |

| А13 = 24 × 96 – 120 × 21 = -216; | А21 = -(24 × 79 – 21 × 96) = 120; |

| А22 = 7 × 79 - 21 × 21 = 112; | А23 = -(7 × 96 – 24 × 21)= -168; |

| А31 = 24 × 96 – 21 × 120 = -216; | А32 = -(7 × 96 – 21 × 24) = -168; |

| А33 = 7 × 120 – 24 × 24 = 264. |

Обратная матрица:

Проверка. Если расчеты верны, то должно выполниться равенство: А А-1 = Е.

Равенство выполнено, значит, расчет обратной матрицы выполнен верно.

6) Найдём произведение матриц  .

.

Решение.

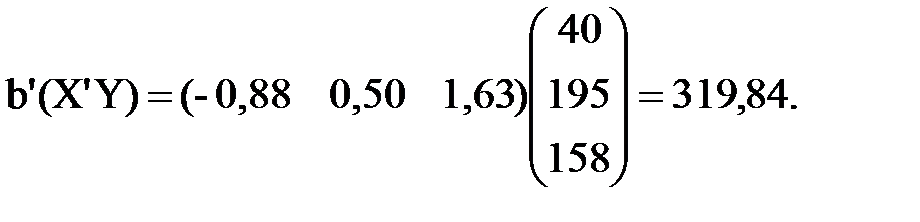

7) Найдём уравнение регрессии Y по Х1 и Х2 в форме  =b0+ b1 х1 + b2х2 методом наименьших квадратов путем умножения матрицы ()-1 на матрицу . Для этого рассчитаем параметры регрессии (ниже b – это вектор):

=b0+ b1 х1 + b2х2 методом наименьших квадратов путем умножения матрицы ()-1 на матрицу . Для этого рассчитаем параметры регрессии (ниже b – это вектор):

Решение.

Итак, ответ: b0 = -0,88; b1 = 0,50; b2 = 1,63. Наше уравнение множественной регрессии имеет вид: = -0,88 + 0,50x1 + 1,63x2.

8) Объясним смысл изменения значения коэффициента регрессии b1.

Решение. В задаче №1 значение b1=1,54, а теперь его значение снизилось до b1=0,50. Это связано с тем, что на объем продаж помимо торговой площади теперь влияет учитываемая площадь паркинга.

9) Рассчитаем значения коэффициентов эластичности для обоих факторов и сравним влияние каждого из них на объем продаж.

Решение. Функция эластичности для , например, по х1:

Если

то имеем коэффициенты эластичности:

то имеем коэффициенты эластичности:

· по х1:  при увеличении х1 от среднего на 1% объем продаж возрастет на 0,30%,

при увеличении х1 от среднего на 1% объем продаж возрастет на 0,30%,

· по х2:.  при увеличении х2 от среднего на 1% объем продаж возрастет на 0,86%.

при увеличении х2 от среднего на 1% объем продаж возрастет на 0,86%.

10) Оценим аналитически прогнозное среднее значение объема продаж для проектируемого магазина "№8" с торговой площадью х1=11 (1100 м2) и паркинговой площадью х2 = 8 (80 автомашин).

Решение. Объем продаж рассчитаем по уравнению регрессии:

= -0,88 + 0,50 × 11 + 1,63 × 8 = 17,66.

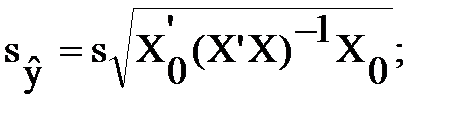

11) Найдём 95%-ный доверительный интервал для среднего прогнозного значения объема продаж магазина "СИ".

Решение. По условию нужно оценить значение Мх(Y|Х0), где вектор переменных  . Выборочной оценкой условного МО Мх(Y|Х0) является значение регрессии (11, 8) = 17,66. Для построения доверительного интервала для Мх(Y) нужно знать дисперсию оценки

. Выборочной оценкой условного МО Мх(Y|Х0) является значение регрессии (11, 8) = 17,66. Для построения доверительного интервала для Мх(Y) нужно знать дисперсию оценки  и дисперсию возмущений s2:

и дисперсию возмущений s2:

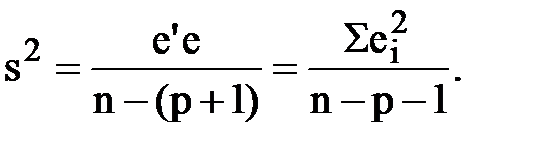

Для удобства вычислений составим таблицу 3.1.

Таблица 3.1

| i | xi1 | xi2 | yi |

| ei |

|

| 1,25 | 0,75 | 0,56 | ||||

| 2,88 | 0,12 | 0,02 | ||||

| 3.38 | 0,62 | 0,39 | ||||

| 5.51 | -0,51 | 0,26 | ||||

| 6,01 | -1,01 | 1,02 | ||||

| 8,14 | -1,14 | 1,30 | ||||

| 12,90 | 1,10 | 1,21 | ||||

| ∑ | 40,07 | -0,07 | 4,76 |

На основе табличных данных:

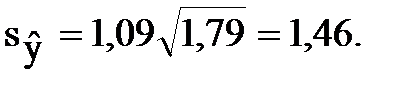

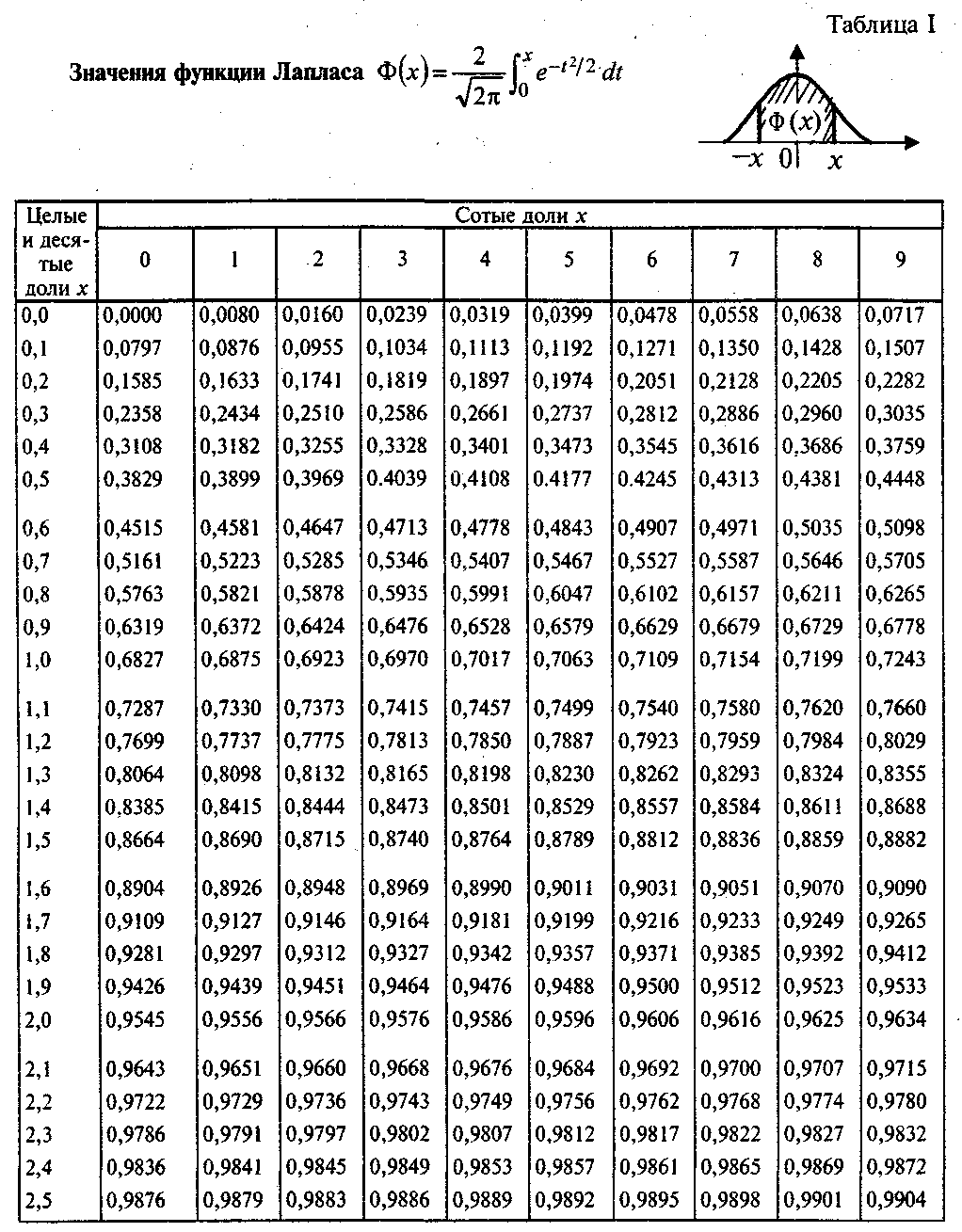

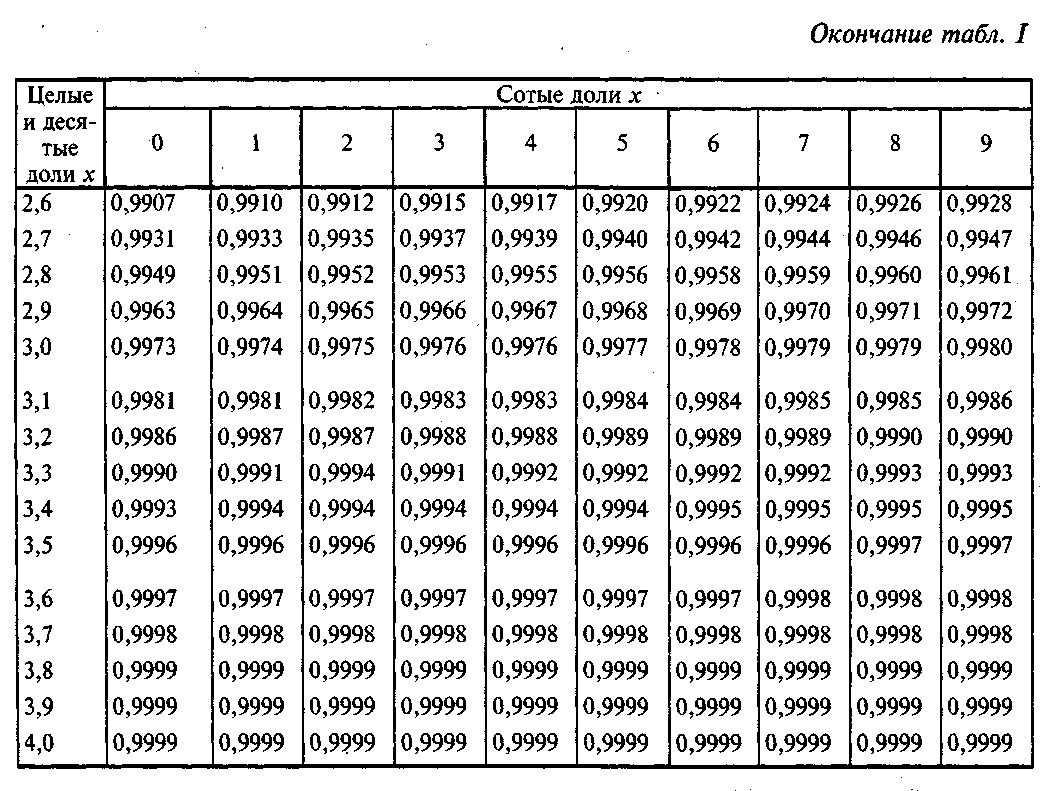

По табл. П2 находим критическое значение статистики Стьюдента t0,95; 7-2-1=4 = 2,78. Полуинтервал D = t0,95; 4∙  = 2,78 × 1,46 = 4,05.

= 2,78 × 1,46 = 4,05.

Нижняя граница интервала: min = Xo - D = 17,66 - 4,05 = 13,61.

Верхняя граница интервала: mах = Xo + D = 17,66 + 4,05 = 21,71.

Окончательно доверительный интервал для среднего прогнозного значения Xo:

13,61 £ МХo(Y) £ 21,71.

Интервал большой, что объясняется слишком короткой выборкой.

12) Проверим значимость коэффициентов регрессии.

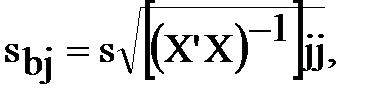

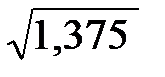

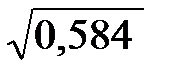

Решение. Стандартная ошибка рассчитывается по формуле:

где выражение под корнем есть диагональный элемент матрицы  -1.

-1.

Отсюда: sb1 = 1,09  = 1,28; sb2 =1,09

= 1,28; sb2 =1,09  = 0,83.

= 0,83.

Так как t = çb1ç/ sb1 = 0,50/1,28 = 0,39 < t0,95;4 = 2,78, то коэффициент b1 незначим (незначимо отличается от нуля).

Так как t = çb2ç/ sb2 = 1,63/0,83 = 1,96 < t0,95;4 = 2,78, то и коэффициент b2 незначим на 5%-ном уровне.

13) Найдём с надежностью 0,95 интервальные оценки коэффициентов регрессии b1 и b2 и дисперсии s2.

Решение. Интервалы коэффициентов регрессии рассчитываются по формуле: bj + t1-a,n-p-1sbj £ bj £ bj + t1-a,n-p-1sbj.

Поскольку оба коэффициента регрессии незначимы, то не имеет смысла строить для них доверительные интервалы.

14) Определим множественный коэффициент детерминации и провериь значимость уравнения регрессии на уровне a=0,05.

Решение. Коэффициент детерминации рассчитывается по формуле:

;

;

Уравнение регрессии значимо, если справедливо неравенство (критерий Фишера):

F = R2 (n-p-1)/(1- R2) p > Fa;k1;k2.

Отсюда F = 0,96(7-2-1)/(1-0,962)2 = 24,62 > F0,05;2;4.

Вывод: уравнение значимо.

15) Определим, существенно ли увеличилось значение коэффициента детерминации при введении в регрессию второй объясняющей переменной.

Решение. Значения коэффициентов детерминации для регрессий с одной и с двумя объясняющими переменными соответственно равны: R2 = 0,97 и R2 = 0,96. Увеличения значения не произошло. Введение второй переменной не увеличило адекватность модели.

Список рекомендуемых источников

1. Мнацаканян, А.Г. Методические указания по оформлению учебных текстовых работ (рефератов, контрольных, курсовых, выпускных квалификационных) / А.Г. Мнацаканян, Ю.Я. Настин, Э.С. Круглова. – Калининград: Изд-во КГТУ, 2017. - 22 с.

2. Кремер, Н.Ш. Эконометрика: учебник / Н.Ш. Кремер, Б.А. Путко. – Эконометрика: учебник. – М.: ЮНИТИ-ДАНА, 2012. – 387 с.

3. Настин, Ю,Я. Эконометрика: учеб пос. / Ю. Я. Настин. – Калининград: НОУ ВПО БИЭФ, 2004. – 82 с.

4. Настин, Ю.Я. Эконометрика: метод. указ. и задания по контрольной работе / Ю.Я. Настин. – Калининград: НОУ ВПО БИЭФ, 2004. – 40 с.

5. Пахнутов, И.А. Введение в эконометрику: учебно-метод пос. / И.А. Пахнутов. – Калининград: ФГОУ ВПО «КГТУ», 2009. – 108 с.

6. Буравлев, А.И. Эконометрика: учебник / А.И. Буравлев. – М.: Бином. Лаборатория знаний, 2012. – 164 с.

7. Уткин, В.Б. Эконометрика: учебник / В.Б. Уткин – изд. 2-е – М.: Дашков и К, 2011. – 564 с.

8. Валентинов, В.А. Эконометрика: учебник / В.А. Валентинов – изд. 2-е – М.: Дашков и К, 2010. – 448 с.

9. Магнус, Я.Р. Эконометрика: начальный курс / Я.Р. Магнус, П.К. Катышев, А.А. Пересецкий. – 8-е издание, М.: Дело, 2008. – 504 с.

10. https://window.edu.ru/resource/022/45022 Скляров Ю.С. Эконометрика. Краткий курс: Учебное пособие. - СПб.: ГУАП, 2007. - 140 с.

11. https://window.edu.ru/resource/537/74537 Шанченко, Н. И. Эконометрика: лабораторный практикум: учебное пособие / Н. И. Шанченко. - Ульяновск: УлГТУ, 2011. - 117 с.

Приложение А

Значения функции Лапласа

Значения функции Лапласа

Приложение Б