В формировании изменений предложения денег принимает участие вся банковская система страны. Основными элементами этой системы являются центральный (национальный) банк и коммерческие банки. Отношения между ними существенно влияют на способность правительства регулировать экономику денежными инструментами.

В разных странах банковские системы имеют свои особенности, но существуют и некоторые общие черты, в частности:

- форма, в которой существует центральный банк, может быть разной – он может быть представлен одним или несколькими учреждениями, пребы-вать в полной или частичной собственности государства. Но, несмотря на все различия, центральный банк является банком правительства. Как банк правительства он обслуживает счета правительства и государственный долг, осуществляет эмиссию денег при согласии правительства;

- Центральный банк руководит коммерческими, которые непосредствен-но обслуживают клиентов. На способность коммерческих банков предостав-лять кредиты, привлекать депозиты центральный банк может влиять через норму обязательных резервов и учетную ставку процента центрального банка для коммерческих, условия лицензирования деятельности банков и т.д.

Рассмотрим определяющие черты и особенности банковских систем Великобритании, США и Германии.

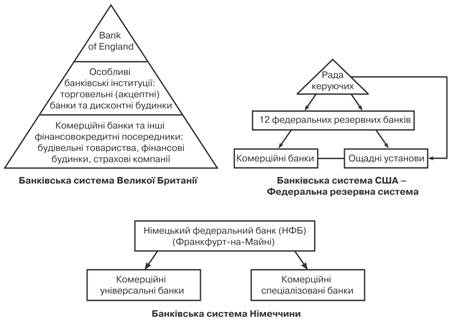

Банковская система Великобритании является старейшей в мире и демонстрирует самые стабильные отношения. Банк Англии как учреждение, предоставляющее кредиты правительству и регулирующее эмиссию денег, возник в 1694г. Банковская система охватывает три уровня.

На высшем уровне находится Банк Англии, к функциям которого относятся:

- предоставление кредитов правительству, другим банкам, некоторым отечественным и зарубежным учреждениям;

- обслуживание государственного долга, осуществление операций на фондовой бирже, контроль за рынком коротко- и среднесрочных займов и установление минимальной ставки заемного процента;

- консультирование Министерства финансов, отдельных фирм и между-народных фондов.

Средний уровень банковской системы Великобритании охватывают торговые (акцептные) банки и дисконтные дома. Торговые (акцептные) банки – это учреждения, специализирующиеся на кредитовании внешних операций, гарантировании векселей экспортеров, торговле иностранными ценными бумагами. Дисконтные дома являются финансовыми учреждениями, предо-ставляющими средства под векселя до окончания срока их действия и обеспечивающие краткосрочные займы правительству, банкам, фирмам.

На нижнем уровне банковской системы находятся коммерческие банки и другие финансово-кредитные учреждения.

США демонстрируют пример децентрализованной банковской системы. Она существует с 1914г. Ее высший уровень представлен 12 федеральными банками, являющимися центральными для отдельных регионов. Каждый федеральный банк фактически создается коммерческими, которым принадле-жит доля в его капитале. Федеральные банки уполномочены Конгрессом выпускать в обращение деньги, осуществляют наблюдение за деятельностью финансово-кредитных учреждений страны, обеспечивают расчеты на всей ее территории.

Нижний уровень формируют коммерческие банки и сберегательные учреждения – сберегательные ассоциации, сберегательные банки, кредитные союзы.

Германия подает пример значительной автономии центрального (федерального) банка от правительства и парламента. Последние не могут вмешиваться в его деятельность, в частности, принуждать к эмиссии.

В своей деятельности Немецкий федеральный банк обязан поддержи-вать политику федерального правительства, а в роли «банка банков» выпол-няет такие функции:

- кредитует коммерческие банки в обмен на их векселя и ценные бумаги;

- регулирует норму банковских резервов;

- изменяет норму процента, под которую берут кредит коммерческие банки с целью влияния на денежное предложение.

Нижний уровень банковской системы Германии формируют коммерче-ские банки, которые могут быть универсальными и специализированными – строительными, ипотечными и пр. По форме собственности коммерческие банки делят на общественно-правовые, где акционерами являются различные объединения граждан (50% оборота), кооперативные банки (30% оборота), частные банки (20% оборота).

Банковская система любой страны базируется на подчинении низших ступеней высшим, т.е. предусматривает иерархию.

Банковская система Украины является двухуровневой. Ее верхний уровень занимает Национальный банк Украины (НБУ), а нижний – коммер-ческие банки. Как и в других банковских системах мира НБУ, прежде всего, выполняет две роли – регулятора национальной экономики и банка банков страны.

Как регулятор национальной экономики НБУ выполняет следующие функции:

- эмитирует деньги в обращение, изменяя объем денежной базы;

- определяет норму обязательных банковских резервов;

- влияет на ставку процента по кредитам во всей экономике, изменяя учетную ставку процента национального банка для коммерческих;

- осуществляет операции с государственными ценными бумагами;

- управляет золотовалютными резервами.

Как банк банков НБУ выполняет следующие функции:

- лицензирует и регистрирует коммерческие банки;

- определяет порядок ведения их учета и отчетности;

- организует межбанковские расчеты;

- кредитует (рефинансирует) банки для поддержки их способности осуществлять платежи и отвечать по обязательствам в период экономических кризисов.