21. Роль портфельной теории в построении моделей оценки доходности, требуемой собственником фирмы.

Портфельная теория Марковица (англ. mean-variance analysis — подход, основанный на анализе ожидаемых средних значений и вариаций случайных величин) — разработанная Гарри Марковицем методика формирования инвестиционного портфеля, направленная на оптимальный выбор активов исходя из требуемого соотношения доходность/риск. Сформулированые им в 1950-х годах идеи составляют основу современной портфельной теории.

Инвестиционный портфель призван сократить несистематический риск к нулю.

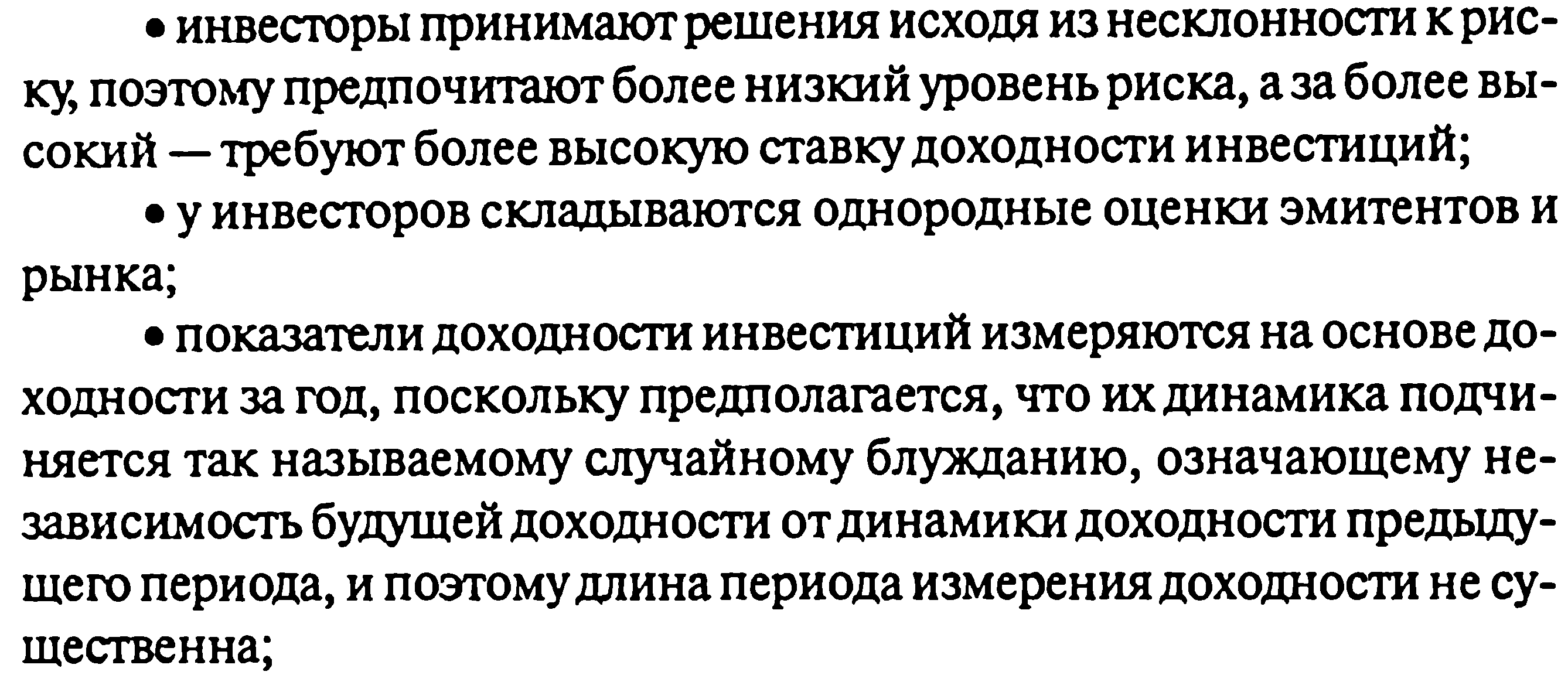

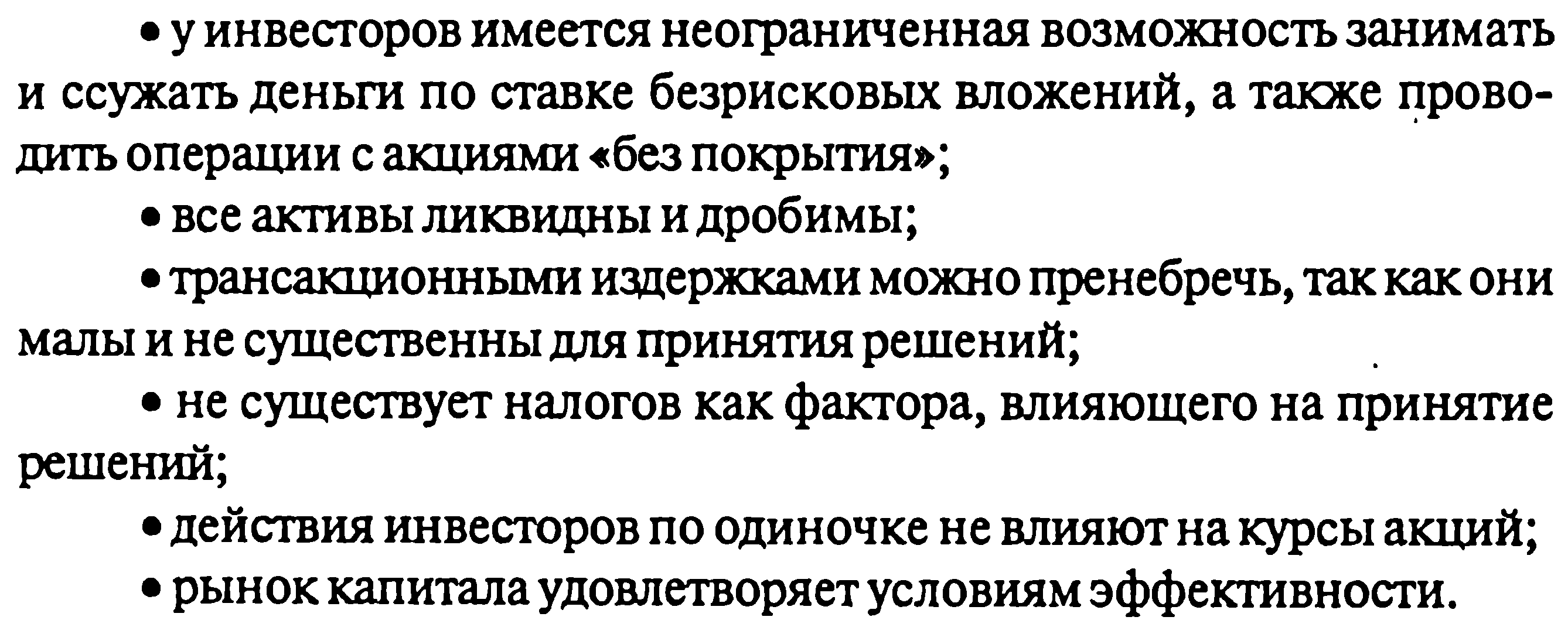

22. Система допущений модели ценообразования финансовых активов CAPM и их роль в анализе систематического риска акций.

23. Систематический риск капитала владельцев фирмы

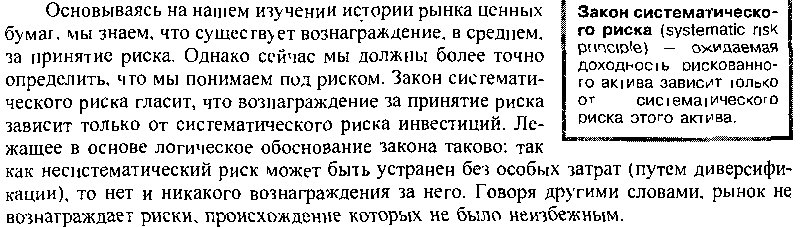

Бета коэффициент – отношение систематического риска отдельного актива к риску среднего актива.

Дополнительно –

24. Критика CAPM

Среди ограничений САРМ модели выделяют следующие:

· Как и любая теоретическая модель, САРМ требует идеальных условий: в данном случае идеального рынка, на котором все активы оцениваются адекватно и можно проводить корректные расчеты. При этом действующие на рынке субъекты ведут себя рационально, исходя из соображения максимизации прибыли, причем таких субъектов существует неопределенное множество.

· В основе САРМ модели лежит предположение о существовании безрисковых активов. Однако данные активы являются безрисковыми условно, о чем говорилось ранее. При этом риск потерь при вложении в данные активы не учитывается.

· Наилучшие показатели данная модель показывает в краткосрочном периоде.

· За период оценки актива могут произойти изменения как во внешней, так и во внутренней среде.

· Учет в САРМ (в базовом варианте модели) только систематических рисков.

25. Проблема подлинности фактора бэта как измерителя систематического риска.????

26. Принципы и допущения многофакторных моделей.

CAP-M объясняет ценообразование акций и прибыль инвестора суммой следующих параметров:

- прибыль при нулевом риске;

- рыночная премия;

- прибыль конкретной ценной бумаги, соразмерной ее волатильности по отношению к рынку (бета);

- влияние управления (альфа);

- случайная ошибка.

Компании с небольшой капитализацией (small-cap) и недооцененные (value) компании постоянно получают более высокую прибыль, чем может объяснить CAP-M.

Трехфакторная модель.

Прибыль инвестора – это зеркальное отражение стоимости капитала для компании. Даже на вторичном рынке стоимость капитала для компании лучше всего определяется стоимостью ее ценных бумаг. Компании с небольшой капитализацией должны платить больше за капитал, когда они берут заем или выпускают ценные бумаги на фондовых рынках. Недооцененные компании с маленькими перспективами, плохими финансовыми результатами, нерегулярной прибылью и/или неудовлетворительным управлением также должны платить больше за капитал. У небольших и проблемных компаний цены на акции ниже для компенсации этих рисков инвесторам. Фама и Френч обнаружили, что самой подходящей мерой (обладающей лучшей объясняющей способностью) является коэффициент отношения балансовой стоимости компании к ее рыночной капитализации (Book to Market Ratio, BTM). Акции с высоким BTM – недооцененные (value) акции.

Существуют дополнительные премии для портфеля, который по средней капитализации больше или меньше рынка, и/или с отклонением по параметрам growth или value. (Эти риски иногда называют оцененным (priced) риском, потому что мы можем определить дополнительную прибыль за их принятие).

Фама и Френч определили премию за размер (size premium) как разницу между доходностью акций компаний с самой большой капитализацией и с самой маленькой капитализацией согласно базе CRSP (The Center for Research in Security Prices, Исследовательский центр стоимости ценных бумаг). Они определили премию за недооценку (value premium) как разницу между доходностью 30% акций с самым высоким BTM и 30% с самым низким BTM.

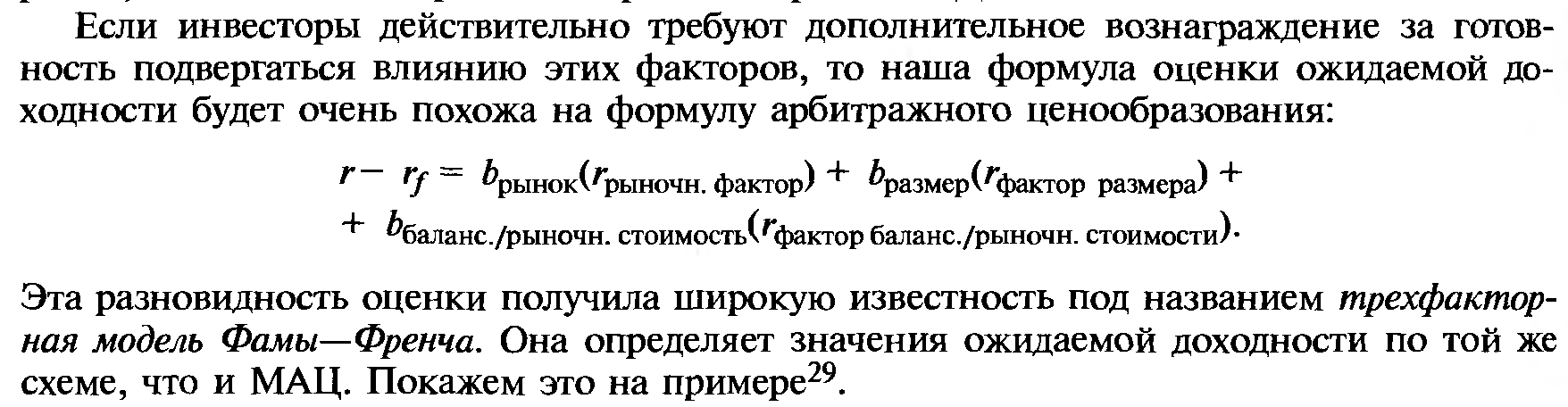

Таким образом, формула стала вычисляться суммированием показателей:

- прибыль при нулевом риске;

- рыночная премия (бета);

- премия за размер (size); Book to market

- премия за недооценку (value);

- влияние управления (альфа);

- случайная ошибка.

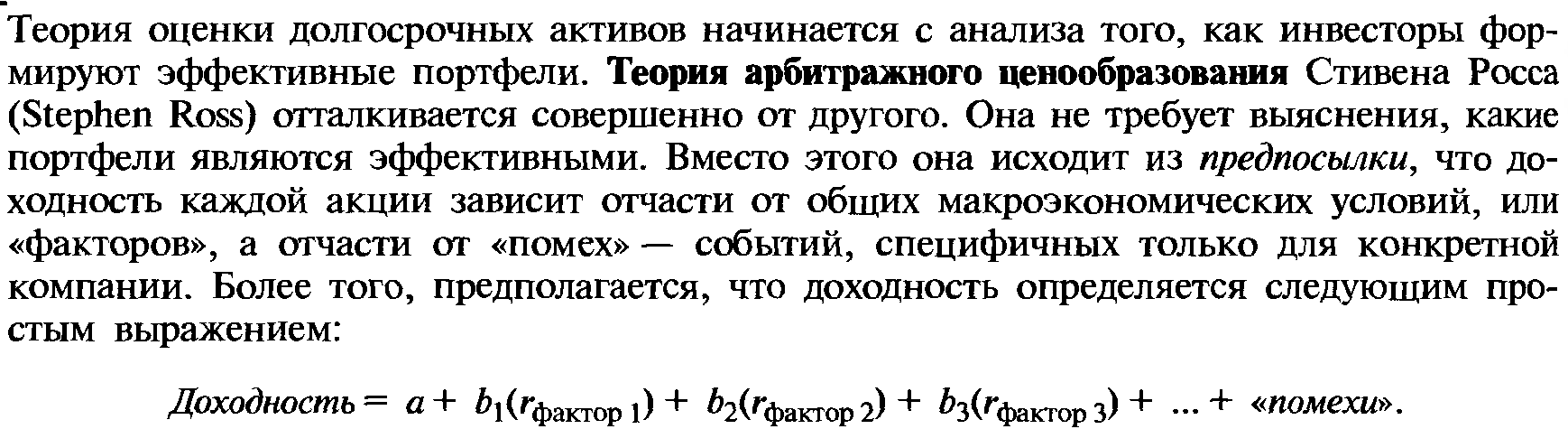

27. Арбитражная модель ценообразования Arbirtrage Pricing Theory

Преимуществом арбитражной теории, перед популярной CAPM, является меньшее количество предпосылок, которые делают модель ближе к реальности. Модель строится на предположении о том, что каждый инвестор стремится увеличить доходность своего портфеля без увеличения риска каждый раз, когда возникает такая возможность. То есть инвесторы стремятся воспользоваться принципом арбитража.

Арбитражная модель подразумевает, что ценные бумаги с одинаковыми чувствительностями к факторам ведут себя одинаково, за исключением внефакторного риска. Поэтому ценные бумаги с одинаковыми чувствительностями к факторам должны иметь одинаковые ожидаемые доходности, иначе имелись бы арбитражные возможности, но как только такие возможности появляются, они сразу же исчезают из-за действий инвесторов.

Привлекательность использования арбитражной теории ценообразования определяется ее многофакторностью. На практике очень редко можно описать движение рынка лишь одним фактором, на цены акций, а значит и на их доходности, влияют несколько факторов. Но многофакторность является и основным камнем преткновения для использования данной модели на практике, так как совершено непонятно какие факторы следует отобрать. Выбор факторов становится сугубо субъективной процедурой и определяется инвестором. Именно поэтому крупные, институциональные инвесторы не особо широко применяют данную теорию в своей практике.

28. Проблемы в применении классических моделей САРМ и АРТ на развивающихся рынках капитала и причины корректировки моделей.