49. Теорема Модильяни-Миллера о незначимости структуры капитала, доказательство с использованием портфеля копии.

Мир ММ:

- Инвесторы ведут себя рационально и моментально используют появившийся арбитраж.

- Инвест и финанс возможности равнодоступны для всех видов инвесторов.

- Трансакционные издержки малы

- Инвесторы получают деньги и предоставляют средства в долг под одну и ту же ставку.

- Отсутствует возможность банкротства

- Нет налогов

Если компания будет набирать долговой капитал, который, как правило, дешевле, то временно будет снижаться WACC, однако, увеличение финансового риска повлечет за собой увеличение стоимости собственного капитала компании и WACC вернется на прежнее положение.

50. Два следствия теоремы ММ

- финансовый рычаг не оказывает никакого влияния на богатство акционеров. Видимо потому, что покупка акций рычаговой компании равносильная покупке безрычаговой и взятия кредита.

51. Анализ структуры капитала для несовершенного рынка.

Рынок становится несовершенным если сделать предположение об отсутствии налогов неделйствительным, а значит, появится эффект налогового щита.

52. Теорема ММ и ее следствия при наличии налога на прибыль.

Tax shield = D*kd*T

Денежные потоки от налогового счита учитывают как перпетуитеты и дисконтируют по ставке заимстования kd.

PV(TS)=D* kd*T/ kd

Отсюда первый закон ММ

V=V0+D*T

Стоимость компании равняется ее приведенной стоимости + приведенный к текущему моменту налоговый щит.

Влияние финансововго рычага на WACC:

WACC=K0 *(1-Wd*T), гдн К0 – первоначальная стоимость капитала.

Влияние финансового рычага на Ke

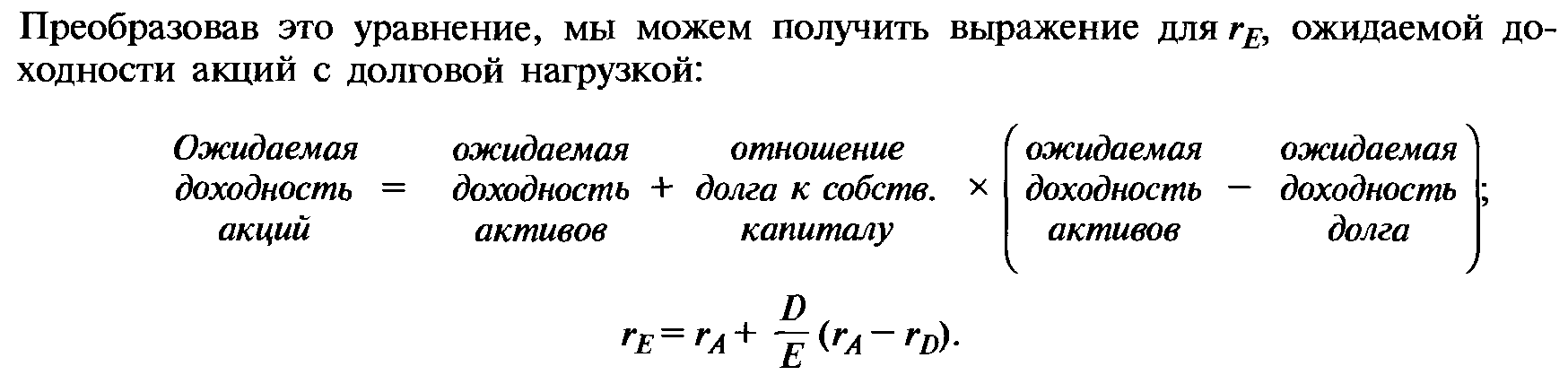

Второй закон ММ:

Ke=k0+(k0-kd)*D/E*(1-T).

Выводы:

- Ценность фирмы возрастает

- Стоимость капитала снижается

- Стоимость собственного капитала фирмы растет

Компании выгодно долговое финансирование до тех пор, пока ей разрешают заимствования.

53. Введение издержек финансовой неустойчивости.

До уопределенного уровня рычаг при налогах повышает стоимость компании, затем возникают вероятность банкротства и связанные с этой процедурой издержки, которые будут снижать стоимость компании.

54. Прямые и косвенные издержки финансовой неустойчивости.

55. Теорема компромисса в выборе структуры капитала Trade-off theory

Фома и Френч за 30 лет периода исследований не смогли найти подтверждений вклада налогового щита в стоимость компании.

С компромиссной теорией тесно связана модель скорректированной приведенной стоимости (APV, adjustedpresentvalue), которая позволяет рассчитать стоимость фирмы (или инвестиционного проекта с привлечением долгового финансирования) по следующей формуле:

(8)

(8)

где: CFi – денежный поток в i-й период времени;

WACC – средневзвешеннаястоимость капитала (доналоговая);

PVTS/BC/AC – приведенные выгоды от налогового щита, приведенная стоимость издержек банкротства и агентских издержек.

56. Основы сиглальных моделей структуры капитала: принципы моделей Росса

57. Концепция порядка финансирования (pecking order theory)

58. Принципы и анализ структуры капитала при наличии агентских издержек.

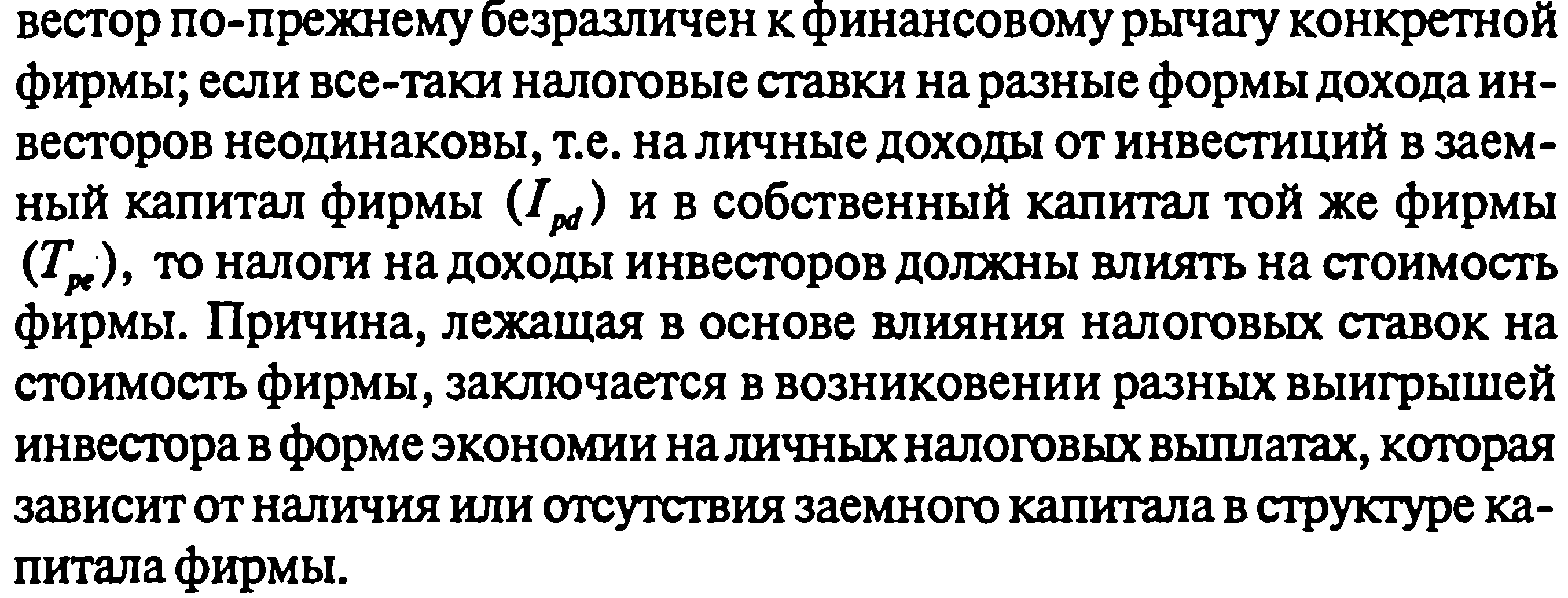

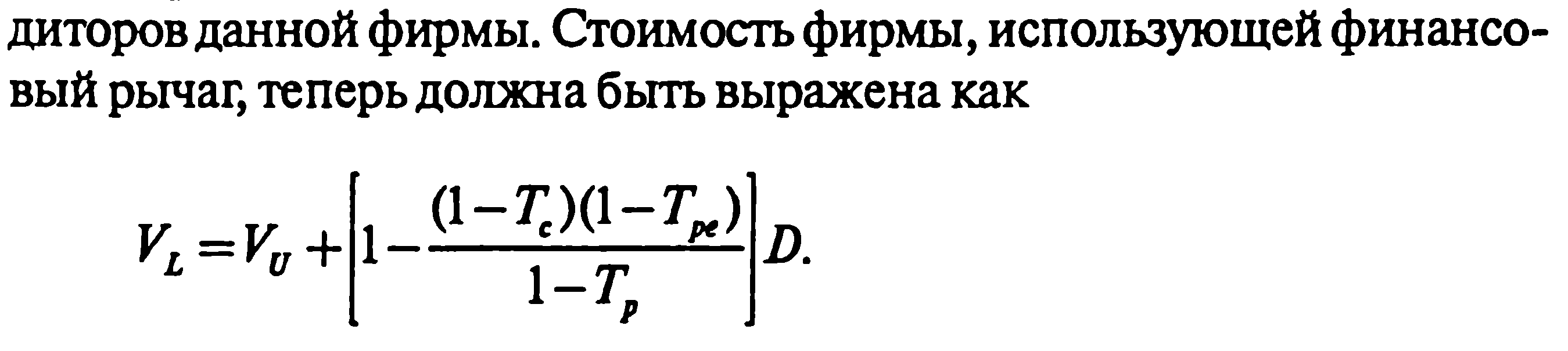

Как уже было сказано выше в разделе 2.3., агентские издержки представляют собойиздержки, вызванные конфликтом интересов. Конфликт интересов между собственниками и менеджерами возникает в результате того, что менеджерам принадлежит не 100% фирмы. Это говорит о том, что усилия менеджеров по увеличению стоимости фирмы возмещаются не полностью, в то время как затраты ложатся на менеджеров в полной мере. Устранить конфликт между менеджерами и кредиторами можно посредством решений о структуре капитала. Так, наращивание долгового финансирования приводит к тому, что доля менеджеров в собственном капитале фирмы увеличивается и негативный эффект конфликта нивелируется (JensenandMeckling, 1976).

Между собственниками и кредиторами возникает конфликт интересов другого рода. Собственники фирмы, имеющей в составе пассивов долговые инструменты, имеют стимул инвестировать в рискованные проекты (переинвестировать), такие как проекты не связанные с основной деятельностью фирмы, выход на новые рынки, даже если они негативно отражаются на стоимости фирмы. Это происходит в результате того, что такие проекты снижают стоимость долга (debt value), но, в то же время, увеличивают стоимость собственного капитала (equityvalue)за счет снижения стоимости долга (Harrisand Raviv, 1991). Это происходит в результате того, что кредитный контракт предусматривает получение выгод сверх установленной ставки процента собственниками, а если имеют место убытки, то их несут кредиторы из-за наличия ограниченной ответственности. Иными словами, если риск проекта оказывается выше риска, оцененного кредитором и заложенного им в ставку процента, то выигрывает собственник, а если же риск проекта оказывается ниже риска, заложенного в ставку по кредиту, то выигрывает кредитор. Данная проблема носит название «проблема замещения активов».

Майерc (Myers, 1977) рассматривает конфликт интересов между собственниками и кредиторами с другой стороны. Если собственники фирмы предполагают, что высока вероятность банкротства, то они не склонны принимать инвестиционные проекты, даже если они увеличивают стоимость компании. Это связано с тем, что издержки по осуществлению проекта полностью ложатся на собственников, в то время как большая часть выгод от проекта переходит кредиторам.

Если с помощью использования долгового финансирования можно нивелировать проблему конфликта интересов между собственниками и менеджерами, то конфликт интересов между собственниками и кредиторами не поддается разрешению с помощью решений в области структуры капитала (Myers, 1977).

Из теорий структуры капитала, принимающих во внимание агентские издержки можно сделать следующие выводы, касающиеся факторов, влияющих на структуру капитала компаний:

а) В отраслях, где высока вероятность возникновения эффекта замещения активов, уровень долга выше. К таким отраслям относятся регулируемые предприятия, банковский сектор и молодые отрасли с высокими возможностями роста;

б) В зрелых компаниях с низкими темпами роста и значительными денежными потоками, генерируемыми внутри фирмы, финансовый рычаг выше, так как имеет место дисциплинирование менеджмента. Компании подобного рода относятся к таким отраслям как сталелитейные, химические, пивоваренные, табачные, теле-радио вещательные, бумажные и деревообрабатывающие;

в) Молодые фирмы имеют более низкий рычаг при прочих равных условиях, так как для зрелых фирм важна их репутация и кредитный рейтинг, и проблема замещения активов в таких фирмах возникает реже, наоборот, фирмы предпочитают инвестировать в менее рискованные проекты;

г) Фирмы, имеющие более высокую ликвидационную стоимость (то есть большое количество материальных активов), имеют больше долга в структуре пассивов, так как высокая ликвидационная стоимость увеличивает вероятность того, что ликвидация предприятия – это наилучшая стратегия (HarrisandRaviv, 1991);

д) Чем меньше у компании материальных активов, тем выше агентские издержки на контроль за менеджерами, следовательно, чтобы снизить конфликт интересов (а, соответственно, и агентские издержки) фирма должна привлекать большее количество долга.

59. Затраты на капитал и альтернативные издержки инвесторов.

60. Моделирование средневзвешенных затрат на капитал фирмы при различных предпосылках.

При отсутствии налога нет налогового корректора – согласно базовой теории ММ.

Интересно то, что учитывается не бухгалтерская стоимость активов, а рыночная капитализация компании на момент оценки. Разница между бухгалтирскими и рыночными показателями прибавляется к значению Собственный капитал.

ПРЕДПОСЫЛКИ

Общей капитализаций часто называют сумму собственного капитала, долгосрочного долга и привилегированных акций.

61. Роль кредитных рейтингов в анализе затрат на заемный капитал корпорации

62. Фактор налоговой экономии и его отражение в анализе затрат на заемный капитал

63. Методы анализа затрат на собственный капитал