Выполнение плана и динамика как оптового, так и розничного товарооборота зависят от трёх групп факторов:

1) Обеспеченность и использование товарных ресурсов.

2) Обеспеченность трудовыми ресурсами, режим и эффективность труда.

3) Состояние, развитие и использование материально-технической базы.

Анализ обеспеченности и эффективности использования товарных ресурсов.

Анализ товарных ресурсов обычно начинают с составления товарного баланса и изучения его показателей, формула (8) которого следующая:

Зн + П = Р + В + Зк (8)

где Зн (Зк) – запасы товаров на начало (конец) отчётного периода; П – поступление товаров; Р – оптовый товарооборот; В – прочее выбытие товаров естественная убыль, уценка, товарные потери и др.).

Влияние показателей товарного баланса на развитие товарооборота можно определить, применив следующую формулу (9):

Р = Зн + П – В – Зк (9)

Следовательно, на выполнение плана и динамику товарооборота положительное влияние оказывают увеличение товарных запасов на начало изучаемого периода и рост поступления товаров, отрицательное – увеличение прочего выбытия товаров и завышенные товарные запасы на конец изучаемого периода. Говоря о направлении влияния (+,-) этой группы факторов, необходимо учитывать доброкачественность поступивших товаров в требуемых количествах и ассортименте, это относится и к товарам в запасе [36, с.206-207].

Так как ЧУП «Белкоопоптторг» применяет метод реализации по отгрузке, то не учитываются остатки товаров отгруженных на начало и конец анализируемого периода, как это делается, если моментом оптовой реализации является поступление платежей за поставленные товары.

Товарный баланс (приложения 13, 26) представим в таблицах 6, 7:

Таблица 6. Товарный баланс по ЧУП «Белкоопоптторг» (по оптовой реализации) в 2003-2004 гг. в действующих ценах, тыс. руб.

| Показатели | Фактичес-ки за прош. год | Фактиче-ски за отч. год | Отклоне-ние от прошл. г. | В % к пр.году | Повлияли на динамику ТО | |

| Остатки товаров на скла-дах на начало года | 321,22 | |||||

| Поступление товаров | 152,58 | |||||

| Прочее выбытие товаров | 137,50 | -30 | ||||

| Остатки товаров на скла-дах на конец года | -962890 | 45,08 | ||||

| Оптовый товарооборот | 171,79 |

Примечание. Источник: собственная разработка.

Оптовый товарооборот ЧУП «Белкоопоптторг» в 2004 году по сравнению с 2003 годом возрос на 10485811 тыс.руб. за счёт увеличения товарных запасов на начало года (+1207457 тыс.руб.), поступления товаров (+8315495 тыс.руб.) и снижения запасов на конец года (+962889 тыс.руб.). Возможности увеличения товарооборота в динамике незначительно уменьшились в связи с ростом прочего выбытия (-30 тыс.руб.).

Таблица 7. Товарный баланс по ЧУП «Белкоопоптторг» (по розничной реализации) в 2003-2004 гг. в действующих ценах, тыс. руб.

| Показатели | Фактичес-ки за прош. год | Фактиче-ски за отч. год | Отклоне-ние от прошл. г. | В % к пр.году | Повлияли на динамику ТО | |

| Остатки товаров на начало года | -202887 | 32,4 | -202887 | |||

| Поступление товаров | 206,4 | |||||

| Прочее выбытие товаров | 135,3 | -18 | ||||

| Остатки товаров на конец года | 119,1 | -18572 | ||||

| Розничный товарооборот | 152,7 |

Примечание. Источник: собственная разработка.

Розничный товарооборот ЧУП «Белкоопоптторг» в 2004 году по сравнению с 2003 годом возрос на 429865 тыс.руб. только за счёт увеличения поступления товаров (+651342 тыс.руб.). На уменьшение розничного товарооборота в динамике повлияли снижение товарных запасов на начало года (-202887 тыс.руб.), увеличение товарных запасов на конец года (-18572 тыс.руб.) и рост прочего выбытия (-18 тыс.руб.).

На объём товарооборота значительное влияние оказывает величина поступления товаров, так как нормальное развитие торговли может происходить только при постоянном увеличении товарного потока. При этом необходимо выявить пути, возможности и резервы увеличения их завоза от местных поставщиков, особенно на льготных условиях, улучшения товароснабжения [38, 306-309]. Программа автоматизации учёта, установленная в ЧУП «Белкоопоптторг», позволяет получить информацию лишь об общей сумме по поступлению товаров (поступление товаров в 2004 году увеличилось против 2003 года на 8315495 тыс.руб. в опте и на 651342 тыс.руб. в рознице).

Для определения степени обеспеченности запланированного объёма оптового товарооборота договорами поставки рассчитаем коэффициент обеспеченности товарооборота (Кот), равный отношению поступления товаров по договорам к оптовому товарообороту [36, с.209-210]:

Кот = 24129806034: 25092585000 = 0,962

Таким образом, оптовый товарооборот ЧУП «Белкоопоптторг» обеспечен поступлением товаров на 96,2%.

Для обеспечения ритмичной работы, широкого выбора товаров и наиболее полного удовлетворения покупательского проса должны быть определённые товарные запасы. Завышенные запасы товаров ведут к замедлению товарооборачиваемости, росту товарных потерь и других издержек обращения, к ухудшению качества и порче товаров, ухудшению финансового состояния. Заниженные товарные запасы могут привести к перебоям в торговле, снижению оптового товарооборота.

Так как в ЧУП «Белкоопоптторг» норматив товарных запасов не составляется, то их анализ будем проводить в динамике.

Для определения товарных запасов в днях (Зд) необходимо их сумму разделить на объём складской (или розничной) реализации товаров за изучаемый период и умножить на количество дней этого периода [27, с.43].

Товарные запасы ЧУП «Белкоопоптторг» в днях на начало и конец 2004 года соответственно составляют (приложение 26):

в оптовой торговле: Зд нач = 1753263708: 25092585000 * 360 = 25,15 (дня)

Зд кон = 790373869: 25092585000 * 360 = 11,34 (дня)

в розничной торговле: Зд нач = 97453351: 1244886000* 360 = 28,18 (дня)

Зд кон = 116024872: 1244886000 * 360 = 33,55 (дня)

Как видно из расчёта, запасы в днях на складах ЧУП «Белкоопоптторг» сократились на 13,81 дня, что свидетельствует об улучшении торговой и иной коммерческой деятельности организации. В розничной торговле же наблюдается обратная ситуация: запасы в днях выросли на 5,37 дня, следовательно, субъекту хозяйствования необходимо принять меры по сокращению товарных запасов (стимулирование продаж товаров, в том числе не пользующихся спросом, изучение конъюнктуры рынка, обеспечение равномерного поступления товаров, правильное распределение товарных ресурсов между структурными подразделениями организации и т.п.).

Наряду с анализом товарных запасов на отдельные даты проводится изучение из средних размеров. Средняя величина товарных запасов будет определяться по формуле средней хронологической (10):

Зср = (З1/2 + З2 +…+ Зn-1 + Зn/2) / (n – 1) (10)

Фактические среднегодовые текущие товарные запасы по ЧУП «Белкоопоптторг» за 2003 и 2004 г. (приложение 26) соответственно равны:

в оптовой торговле:

Зср 2003 = (545807,0/2 +408893,4+…+1753263,7/2): 12 = 824772,0 (тыс.руб.)

Зср 2004 =(1753263,7/2+1010771,4+…+790373,9/2): 12 = 981804,4 (тыс.руб.)

в розничной торговле:

Зср 2003 = (300340,2/2 + 62557,4 +…+ 97453,4/2): 12 = 68433,8 (тыс.руб.)

Зср 2004 =(97453,4/2 + 102606,5 +…+ 116024,9/2): 12 = 112320,4 (тыс.руб.)

Среднегодовые товарные запасы отчётного года больше прошлогодних в оптовой торговле на 157032,4 тыс.руб., в розничной – на 43886,6 тыс.руб.

Анализировать динамику товарных запасов в отрыве от динамики товарооборота не следует, так как товарные запасы неразрывно связаны с товарооборотом. Если товарооборот растёт в той же мере, что и товарные запасы, или в большей степени, то это свидетельствует о нормальной работе организации; если же наоборот, - о фактах затоваривания.

Проанализируем сезонность оптового товарооборота и товарных запасов, так как анализ закономерности их изменения необходим для принятия соответствующих управленческих решений.

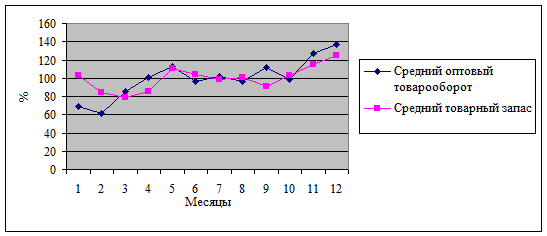

Для характеристики динамики товарных запасов рассчитаем средние запасы за месяц как средние из моментного ряда динамики запасов на каждое первое число месяца. Индексы сезонности определяются как отношение помесячных средних из расчёта двух лет к общей месячной средней за весь период. Для измерения степени сезонной колеблемости исчисляется коэффициент вариации как отношение процентных отклонений среднемесячных данных от общей средней за весь период [36, с.182-184].

Расчёт индексов сезонности рассмотрим в таблице 8:

Таблица 8. Расчёт внутригодовых колебаний волн товарных запасов и оптового товарооборота ЧУП «Белкоопоптторг» в 2004 году

| Месяцы | Средний товаро-оборот, тыс.руб. | К среднему товаро-обороту за 2 года, % | Средние товарные запасы, тыс.руб. | К ср. тов. запа-сам за 2 года,% |

| Январь | 69,41 | 102,92 | ||

| Февраль | 61,40 | 84,37 | ||

| Март | 1130072,5 | 85,25 | 78,77 | |

| Апрель | 100,68 | 85,62 | ||

| Май | 113,05 | 110,41 | ||

| Июнь | 96,64 | 104,11 | ||

| Июль | 102,0 | 98,09 | ||

| Август | 96,89 | 100,60 | ||

| Сентябрь | 111,94 | 91,01 | ||

| Октябрь | 99,07 | 103,30 | ||

| Ноябрь | 126,98 | 115,42 | ||

| Декабрь | 1815858,5 | 136,98 | 125,39 | |

| Средний за 24 месяца | ||||

| Коэффициент вариации | - | 20,57 | - | 12,95 |

| Примечание. Источник: собственная разработка. |

Рисунок 2. Внутригодовые колебания волн товарных запасов и товарооборота ЧУП «Белкоопоптторг»

Необходимо отметить, что сезонность оптового товарооборота и товарных запасов проявилась отчётливо, на что указывают коэффициенты вариации (20,57% и 12,95%) и рисунок 2.

Непрерывная цепь актов купли-продажи предполагает постоянное восполнение проданных товаров новыми, систематическое обновление товарных запасов. Время, необходимое для полного обновления товарного запаса, характеризуется скоростью обращения товаров. Продолжительность пребывания товара в сфере обращения до его перехода в руки потребителя образует время обращения товаров.

Ускорение оборачиваемости способствует уменьшению потребности в оборотных средствах, находящихся в товарных запасах, сокращению издержек, а, следовательно, и укреплению его финансового состояния.

Товарооборачиваемость в днях (время обращения товаров) по одной из следующих формул (11):

Тдн = (Зср ´ Д): Р, или Тдн = Зср: (Р: Д), или Тдн = Зср: Рдн, (11)

где Тдн - товарооборачиваемость в днях; Д – количество дней анализируемого периода; Р – оптовый товарооборот (складской) за изучаемый период; Рдн – среднедневной объём оптового товарооборота.

Товарооборачиваемость в количестве оборотов (скорость обращения товаров) указывает, сколько раз в течение данного периода возобновлялся товарный запас, и её можно рассчитать по следующим формулам (12):

Тоб = Р: Зср, или Тоб = Д: Тдн, (12)

где Тоб – товарооборачиваемость в количестве оборотов [36, с.210-215].

Рассчитаем эти показатели (приложения 13, 26) в таблице 9:

Таблица 9. Динамика среднегодовых товарных запасов и товарооборачиваемости в ЧУП «Белкоопоптторг» за 2003-2004 гг.

| Показатели | Фактически за | Изменения в | В % к | |||||

| динамике | прошлому | |||||||

| году | ||||||||

| Товарооборот, тыс.руб.: | ||||||||

| оптовый | 171,79 | |||||||

| розничный | 152,7 | |||||||

| Среднегодовые товарные | ||||||||

| запасы, тыс.руб.: в оптовой торговле | 119,0 | |||||||

| в розничной торговле | 164,1 | |||||||

| Время обращения | ||||||||

| товарных запасов, дни: в оптовой торговле | 20,33 | 14,09 | -6,24 | 69,3 | ||||

| в розничной торговле | 30,23 | 32,48 | 2,25 | 107,4 | ||||

| Скорость обращения | ||||||||

| товарных запасов в коли- | ||||||||

| честве оборотов, раз: в оптовой торговле | 17,7 | 25,6 | 7,9 | 144,6 | ||||

| в розничной торговле | 11,9 | 11,1 | -0,8 | 93,3 | ||||

Примечание. Источник: собственная разработка.

В ЧУП «Белкоопоптторг» товарооборачиваемость в оптовой торговле в динамике ускорилась на 6,24 дня, в розничной же торговле оборачиваемость товаров, наоборот, замедлилась на 2,25 дня.

Для определения суммы средств, высвобожденных или дополнительно вложенных за счёт изменения товарооборачиваемости, ускорение (замедление) времени обращения товаров в днях умножим на фактическую среднедневную складскую (розничную) реализацию отчётного года [26, с.115-117]:

Опт: (14,09 – 20,33) * (25092585: 360) = - 434938 (тыс.руб.)

Розница: (32,48 – 30,23) * (1244886: 360) = 7781 (тыс.руб.)

То есть ускорение товарооборачиваемости в оптовой торговле в динамике высвободило средства, вложенные в товарные запасы, в сумме 434938 тыс.руб. В розничной торговле замедление товарооборачиваемости потребовало дополнительного привлечения оборотных средств на 7781 тыс.руб., то есть в ЧУП «Белкоопоптторг» имеется неиспользованный резерв роста розничного товарооборота на эту сумму.

Снизить товарные запасы до оптимальных размеров можно за счёт равномерного и частого завоза, реализации излишне завезённых товаров, совершенствования организации оптовой торговли, рекламы, проведения покупательских конференций, улучшения иной маркетинговой деятельности.

Анализ обеспеченности и эффективности использования трудовых ресурсов.

Одним из факторов успешного развития оптового товарооборота являются обеспеченность трудовыми ресурсами, правильность установления режима труда, эффективность использования рабочего времени, рост производительности труда.

Анализ влияния трудовых ресурсов на торговую деятельность обычно начинают с изучения обеспеченности ими оптовой организации и укомплектованности штатов работников [21, с.178-179].

Для оценки трудовых ресурсов и эффективности их использования по ЧУП «Белкоопоптторг» (приложения 10, 12, 27, 28) составим таблицу 10.

Таблица 10. Информация о динамике показателей по труду

ЧУП «Белкоопоптторг» в 2003-2004 гг.

| Показатели | Фактически за | Измене- | Темп | |||||

| 2003 год | 2004 год | ния в | роста в | |||||

| динамике | динамике | |||||||

| Товарооборот, тыс.руб. | ||||||||

| а)в действующих ценах | 161,91 | |||||||

| б)в сопостовимых ценах | 137,21 | |||||||

| Среднесписочная численность работников | -4 | 96,52 | ||||||

| Выработка на одного работника, тыс.руб. | ||||||||

| а)исходя из товарооборота в действую- | ||||||||

| щих ценах | 114459,92 | 191998,79 | 77538,87 | 167,74 | ||||

| б)исходя из товарооборота в | ||||||||

| сопостовимых ценах | 114459,92 | 162710,84 | 48250,92 | 142,16 | ||||

| Фонд зарплаты работников, тыс.руб | 133,84 | |||||||

| Зарплата на одного работника, тыс.руб. | 3453,9 | 4789,5 | 1335,6 | 138,66 | ||||

| Примечание. Источник: собственная разработка. | ||||||||

Товарооборот ЧУП «Белкоопоптторг» вырос в сопоставимых ценах на 37,21%. Снижение численности негативно сказалось на его объёме: реализация уменьшилась на 3,48%, а рост товарооборота обеспечило увеличение производительности труда работников на 40,69% (37,21 – (-3,48)).

Производительность труда – это показатель, в котором отражаются все стороны хозяйственно-финансовой деятельности торговых организаций. Рост производительности благоприятно сказывается на многих показателях: товарообороте, расходах на продажу, фонде оплаты труда, прибыли.

Производительность труда в стоимостном выражении характеризуется выработкой (суммой товарооборота) на одного среднесписочного работника.

При анализе динамики производительности следует обратить внимание на то, чтобы: а) рост производительности труда опережал рост средней заработной платы; б) рост производительности труда опережал рост численности работников, т. е. увеличение объёма продаж должно быть обеспечено ростом интенсивного фактора – производительности труда.

Анализ изменения этих величин даст возможность определить степень эффективности хозяйственно-финансовой деятельности организации. Так, в ЧУП «Белкоопоптторг» рост производительности труда (в сопоставимых ценах 142,16%) опережает рост как товарооборота (137,21%), так и средней заработной платы (138,66%), что будет способствовать повышению эффективности работы данной организации [38, с.215-217].

Применив приём абсолютных разниц, количественно измерим влияние изменения среднесписочной численности работников и их выработки на динамику товарооборота изучаемой организации:

1) влияние среднесписочной численности

(Ч1 – Ч0)*В0 = (111 – 115) * 114459,92 = -457839,7 (тыс.руб.)

2) влияние среднегодового товарооборота на 1 работника (выработки)

(В1 – В0)*Ч1 = (191998,79– 114459,92) * 111 = 8606814,6 (тыс.руб.)

Общее влияние: 8606814,6 – 457839,7 = 8148975 тыс.руб.

Товарооборот ЧУП «Белкоопоптторг» увеличился всего на 8148975 тыс.руб. в основном за счёт роста выработки, снижение численности работников же несколько уменьшило оптовую реализацию.

Для измерения ценового фактора на выработку торговых работников рассчитаем её по отношению к фактическому товарообороту за отчётный год в действующих и сопоставимых ценах и сравним полученные результаты.

В связи с ростом цен на товары производительность труда работников возросла на 29287,95 тыс.руб., или на 25,6% к производительности труда за прошлый год. За счёт этого фактора прирост оптового товарооборота в динамике составил 3250962,45 тыс.руб. (29287,95*111).

Для анализа эффективности использования календарного времени рассчитаем среднее количество часов, отработанных одним работником за год:

2003 год: 223900: 115 = 1947 (ч.)

2004 год: 220900: 111 = 1990 (ч.)

В ЧУП «Белкоопоптторг» удлинение часов работы привело к росту товарооборота на 1708,95 тыс.руб. ((114459,92: 360: 8) * (1990 – 1947)).

Комплексное и глубокое изучение производительности труда торговых работников позволяет полнее выявить и реализовать резервы повышения эффективности труда. На изменение выработки оказывают влияние многие факторы, которые подразделяются на внешние (состояние экономики страны в целом; научно-технический прогресс; наличие новых технологий; международные связи; наличие кадров, уровень образования в стране; состояние законодательства и др.) и внутренние, среди которых следующие:

1) Изменение доли административно-управленческого персонала (АУП), количественно измерить влияние которого можно по формуле (13):

Тпр = (Ао – А1): (100 – Ао) ´ 100, (13)

где Тпр – темп изменения производительности труда за счёт изменения доли АУП, %; Ао – удельный вес АУП в базисном периоде, %; А1 – то же в отчётном периоде.

Тпр = (44,35 – 45,95): (100 – 44,35) ´ 100 = -2,88%

То есть за счёт повышения удельного веса численности административно-управленческих работников в общей их численности на 1,6% произошло снижение производительности труда на 2,88%. В результате товарооборот уменьшился на 365905,5 тыс.руб. ((2,88 * 114459,92: 100) * 111).

2) Внедрение достижений научно-технического прогресса, передовых методов работы. В результате влияния этого фактора численность работников сокращается, а высвобождение работников ведёт к росту выработки. Так как в анализируемом году (2004) никаких достижений НТП ЧУП «Белкоопоптторг» внедрено не было, то производительность труда никак в связи с этим не изменилась.

3) Привлечение работников на неполный рабочий день, совмещение профессий, должностей, которое ведёт к высвобождению численности, а также внедрение прогрессивных форм обслуживания, совершенствование системы управления, совершенствование форм оплаты труда [12, с.88-93].

Анализ состояния, развития и использования МТБ.

Под материально-технической базой, прежде всего, понимаются основные средства. По выполняемым функциям основные средства делятся на активные (машины, оборудование, приборы, непосредственно участвующие в торгово-производственном процессе) и пассивные (здания, сооружения, передаточные устройства и транспортные средства).

Анализ МТБ начнём с изучения состава и структуры производственных основных средств ЧУП "Белкоопоптторг» (приложение 30) в таблице 11.

| Таблица 11. Информация о составе основных средств и их состоянии | |||||||||

| в ЧУП "Белкоопоптторг" за 2004 год | |||||||||

| Виды основных средств | На начало года | На конец года | Изменения за год | Темп из- | |||||

| сумма, | уд. | сумма | уд. | в сумме, | по уд. | менения, | |||

| млн.руб. | вес, % | млн.руб. | вес, % | млн.руб. | весу | % | |||

| А | |||||||||

| Здания и сооруж-я | 80,53 | 80,96 | 0,43 | 127,64 | |||||

| Передаточные устр-ва | 6,28 | 5,94 | -0,33 | 120,23 | |||||

| Машины и оборуд-е | 4,92 | 4,41 | -0,51 | 113,82 | |||||

| Трансп. средства | 6,69 | 7,15 | 0,47 | 135,83 | |||||

| Вычислит. техника | 1,27 | 1,23 | -0,04 | 122,54 | |||||

| Продолжение таблицы 11 | |||||||||

| А | |||||||||

| Другие виды ОС | 0,32 | 0,31 | -0,01 | 122,22 | |||||

| Всего | - | 126,96 | |||||||

| В том числе | |||||||||

| активных ОС | 5,24 | 4,72 | -0,521 | 114,33 | |||||

Примечание. Источник: собственная разработка.

Основные средства ЧУП «Белкоопоптторг» за отчётный год возросли на 1508 млн.руб., или на 26,96%, в том числе активная их часть на 14,3%.

Показателями интенсивности и эффективности использования МТБ в торговых организациях является фондоотдача (объём товарооборота на один рубль всех производственных основных средств или активной их части) и фондоёмкость (обратный показатель) [36, с.267-272].

Для изучения и оценки влияния МТБ торговли на развитие товарооборота ЧУП «Белкоопоптторг» (приложения 10, 12, 29, 30) составим таблицу 12:

| Таблица 12. Информация об обеспеченности и эффективности использования | ||||

| производственных основных средств ЧУП "Белкоопоптторг" за 2003-2004 гг. | ||||

| Показатели | Фактически за | Измене- | В % к | |

| 2003 год | 2004 год | ния в | прошлому | |

| динамике | году | |||

| Товарооборот, тыс.руб. | ||||

| а) в действующих ценах | 161,91 | |||

| б) в сопостовимых ценах | 137,21 | |||

| Среднегод. ст-ть ОС, тыс.руб. | -1143414 | 84,73 | ||

| в том числе активной части | -158292 | 66,48 | ||

| Фондоотдача всех ОС, руб. | ||||

| а) исходя из ТО в дейст. ценах | 1,7573 | 3,3578 | 1,6005 | 191,08 |

| б) исходя из ТО в сопост. ценах | 1,7573 | 2,8456 | 1,0883 | 161,93 |

| Фондоотдача активных ОС, руб. | ||||

| а) исходя из ТО в дейст. ценах | 27,8702 | 67,8722 | 40,002 | 243,53 |

| б) исходя из ТО в сопост. ценах | 27,8702 | 57,5188 | 29,6486 | 206,38 |

| Фондоёмкость всех ОС, руб, | 0,5691 | 0,2978 | -0,2713 | 52,33 |

Примечание. Источник: собственная разработка.

Фондоотдача основных средств в динамике увеличилась на 1,6005 рублей (на 91,08%). За счёт повышения цен она возросла на 0,5122 руб. (3,3578 – 2,8456), что составляет 29,15% к её уровню за прошлый год. Фондоёмкость основных средств соответственно уменьшилась на 0,2713 рублей (на 47,67%).

Влияние факторов на объём товарооборота рассмотрим в таблице 13:

| Таблица 13. Влияние стоимости основных средств и эффективности их использования на динамику товарооборота ЧУП "Белкоопоптторг" | |||||||

| Факторы | Влияние на динамику ТО | Влияние на динамику ТО в | |||||

| в действующих ценах, тыс.руб. | сопостовимых ценах, тыс.руб. | ||||||

| расчет | сумма | расчет | сумма | ||||

| Изменение ср/год. ст-ти ОС | -1143414 | * 1,7573 | -2009321 | -1143414 | * 1,7573 | -2009321 | |

| Изменение фондоотдачи ОС | 1,6005 | * 6347000 | 1,0883 | * 6347000 | |||

| Всего |

Примечание. Источник: собственная разработка.

Рост фондоотдачи производственных основных средств ЧУП «Белкоопоптторг» обеспечил увеличение товарооборота на 10158373 тыс.руб., а снижение среднегодовой стоимости основных средств уменьшило его на 2009321 тыс.руб. Вместе с тем, рост цен на товары вызвал рост фондоотдачи, который обеспечил увеличение объёма реализации на 3250963 тыс.руб. ((1,6005 – 1,0883) * 6347000).

Влияние цен и переоценки основных средств указано в таблице 14:

| Таблица 14. Алгоритм расчёта для изучения влияния факторов | |||||||||

| на фондоотдачу в ЧУП «Белкоопоптторг» в 2004 году | |||||||||

| Показатели | I расчет | II расчет | III расчет | ||||||

| Товарооборот, тыс.руб. | В сопостовимых | В действующих | В действующих | ||||||

| ценах | ценах | ценах | |||||||

| Ср/год. ст-ть ОС, тыс.руб. | В сопостовимой | В сопостовимой | В фактической | ||||||

| оценке | оценке | оценке | |||||||

| Фондоотдача, руб. | В сопостовимой | Пересчитанная | Фактически за | ||||||

| оценке | отчетный год | ||||||||

| 2,8456 | 3,3578 | 2,7717 | |||||||

| Влияние на фондоотдачу инфляционных факторов: | |||||||||

| повышения цен на товары: | |||||||||

| 3,3578 – 2,8456 = 0,5122 руб.; | |||||||||

| переоценки (индексации) производственных основных средств: | |||||||||

| 2,7717 – 3,3578 = -0,5861 руб. | |||||||||

Фондоотдача основных средств ЧУП «Белкоопоптторг» возросла в отчётном году по сравнению с прошлым на 0,5122 рублей (т.е. на 29,15%) за счёт роста цен на товары, однако переоценка основных средств вызвала её снижение на 0,5861 рублей (на 33,35%) [1, с.26-29].

Корреляционно-регрессионный анализ.

Как уже отмечалось выше, для проведения факторного анализа могут использоваться методы экономико-математического моделирования, в частности корреляционно-регрессионный анализ, для выполнения которого порекомендуем специальную программу MATRIXER. Она позволяет как дать описание всех участвующих показателей (например, колеблемость факторов, коэффициенты асимметрии, величина эксцесса, значение F-критерия Фишера), так и провести линейную пошаговую регрессию, построить корреляционную матрицу, график функции, функцию распределения и т.д.

Введём необходимые обозначения: Y - оптовый товарооборот, X1 - среднегодовая стоимость основных средств, X2 - среднесписочная численность, X3 - издержки обращения, X4 - средние товарные запасы.

Проведя с помощью данной программы факторный корреляционно-регрессионный анализ (приложение 31), мы сделали следующие выводы:

1) Колеблемость факторов X1, X3, X4 не велика, а фактору X2 и функции Y присуща значительная вариация.

2) Коэффициенты асимметрии говорят о правосторонней асимметрии распределения рядов Х1, Х2 и Х4 и о левостороннем - рядов Y и Х3.

3) Величина эксцесса для всех показателей меньше трёх, что подтверждает низковершинное распределение вариационных рядов.

4) Значение F-критерия Фишера при постепенном добавлении факторов в корреляционную модель увеличивается и при полном наличии всех факторов, участвующих в регрессионном уравнении, достигает 125,97. это свидетельствует о значимости данного уравнения регрессии.

5) Проведя методом наименьших квадратов пошаговый регрессионный анализ, построим уравнение регрессии, которое имеет вид:

Y = А0 + А1Х1 + А2Х2 + А3Х3 + А4Х4,

где А0 - свободный член уравнения; Х1…Хn - факторы, определяющие результативный показатель; А1…Аn - коэффициенты регрессии при факторных показателях, характеризующие уровень влияния каждого фактора на результативный показатель в его единицах измерения.

Y = 367,939 + 0,06X1 - 3,054X2 + 6,982X3 - 0,055X4

Знак "-" перед Х2 означает, что при увеличении численности работников качество работы оптовой фирмы снижается, следовательно, уменьшается и выручка, то есть организации не следует расширять свои штаты. "-" перед Х4 свидетельствует о том, что рост товарных запасов ведёт к затовариванию и образованию залежалых и неходовых товаров, что сказывается на объёме товарооборота, следовательно, ЧУП "Белкоопоптторг" нельзя допускать увеличения объёма товарных запасов и образования их сверхнормативной величины.

Коэффициент регрессии данного уравнения составляет 96%, то есть связь между факторами и результативным признаком весьма тесная.

Коэффициент множественной детерминации соответственно равен 93%, что свидетельствует о том, что изменение товарооборота на 93% зависит от изменения учтённых факторов.

Таким образом, факторный анализ товарооборота ЧУП «Бекоопоптторг» за 2004 год по сравнению с 2003 годом показал, что оптовый товарооборот вырос за счёт увеличения товарных запасов на начало года, поступления товаров и снижения запасов на конец года. Розничный товарооборот вырос только за счёт увеличения поступления товаров. Ускорение товарооборачиваемости в оптовой торговле высвободило средства, вложенные в товарные запасы, в розничной потребовалось дополнительное привлечение оборотных средств. Товарооборот увеличился за счёт роста выработки, снижение численности работников же несколько уменьшило реализацию. Рост фондоотдачи основных средств обеспечил увеличение товарооборота, а снижение их среднегодовой стоимости вызвало уменьшение товарооборота.