|

|

|

|

| | | | ||||||

|

Расчеты по прибыли ООО «Завод «ЖБИ»:

Прибыль от продаж = ВР – С/ст – КР – УР,

где: ВР – выручка от продажи товаров, продукции, работ, услуг;

С/ст – себестоимость проданных товаров, продукции, работ, услуг;

КР – коммерческие расходы;

УР – управленческие расходы.

Прибыль до налогообложения = П от пр. + Проч. доходы – Проч. расходы

Чистая прибыль = П до нал. – Налог на прибыль (24%)

За прошлый 2007 год:

Прибыль от продаж = 7757 – 8131 - 141 = -515 тыс.руб.

Прибыль до налогообложения = -515 + 1593 – 2069 = -991 тыс.руб.

Чистая прибыль =-991 – 44 = -904 тыс.руб.

За отчетный год:

Прибыль от продаж = 4433 – 3529 – 18 = 886 тыс.руб.

Прибыль до налогообложения = 886 + 1770 - 1757 = 899 тыс.руб.

Чистая прибыль отчетного периода = 899 – 216 = 683 тыс.руб.

Этот анализ показывает, что в отчетном году предприятие ООО «Техстрой» начинает исправлять свое убыточное положение, которое видно по прошлому году. Это кризисное состояние можно объяснить тем, что в прошлом году организация взяла на себя много крупных заказов и не справилась с ростом инфляции. Но в отчетном году видно, что предприятие небольшими темпами выходит из данного кризисного положения, начинается рост прибыли, организация развивается.

Раздел 2. Анализ факторов, влияющих на прибыль.

Основную часть прибыли предприниматели получают от реализации продукции (работ, услуг). В процессе анализа изучается динамика, выполнение плана и определяются факторы изменения ее суммы.

Прибыль от реализации продукции зависит от 4 факторов:

• объем реализации продукции, оказывает положительное и отрицательное влияние на сумму прибыли, если продукция убыточная, то при увеличении объемов продаж прибыль снижается;

• структура товарной продукции оказывает положительное и отрицательное влияние на сумму прибыли, при увеличении удельного веса низкорентабельной продукции – сумму прибыли уменьшается;

• себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости;

• цена, изменение уровня средне-реализованных цен и прибыль находятся в прямопропоциональной зависимости.

Так как предприятие ООО «Техстрой» занимается по большей части ремонтом или реконструкцией строительных объектов, то прибыль этого предприятия не велика, организация имеет не большой персонал. Предприятие только развивается, поэтому нельзя ее назвать устойчивой.

Для того чтобы определить, какие факторы влияют на увеличение или уменьшение прибыли предприятия ООО «Техстрой», проведем факторный анализ.

Для анализа потребуются данные:

| Показатели | Ед. изм | Усл. обозн. | План | Факт |

| 1. Прибыль, остающаяся в распоряжении фирмы | т.р | П | -515 | |

| 2. Объем реализации работ и услуг. | шт | О | ||

| 3. Сумма выручки от работ и услуг. | т.р. | ВР | ||

| 4. Себестоимость работ и услуг. | т.р. | С/с | ||

| 5. Себестоимость единицы. | т.р. | С/с ед. | 1378,6666 = 1379 | 506,7143 = 507 |

| 6. Цена реализации работ и услуг. | т.р. | Ц | 1292,8333 = 1293 | 633,2857 = 633 |

Расчет влияния факторов на прибыль по модели:

П = О * (Ц – С/с 1 шт)

1). П пл = Опл * (Цпл – С/с пл) = 6 * (1292,8333 – 1378,6666) = -514,9998 = -515

2). П (О) = Оф * (Цпл – С/с пл) = 7 * (1292,8333 – 1378,6666) = -600,8331 = -601

3). П (Ц) = Оф * (Цф – С/с пл) = 7 * (633,2857 – 1378,6666) = -5217,6663 = -5218

4). П (С/с) = Оф * (Цф – С/с ф) = 7 * (633,2857 – 506,7143) = 885,9998 = 886

-601 – (-515) = -86

-5218 – (-601) = -4617

886 – (-5218) = 6104

____________________

По результатам факторного анализа прибыли можно сделать выводы:

В предыдущем году было получено прибыли (убытка) на сумму -515 тыс.руб.. В отчетном же году прибыль составила 886 тыс.руб. Следовательно отклонение составило 1401 тыс.руб.

На повышение прибыли в отчетном году относительно предыдущего влияние оказали факторы: объем; цена; себестоимость.

Положительное влияние на повышение прибыли оказал фактор себестоимость.

В связи с тем, что себестоимость единицы работы уменьшилась на 872 тыс.руб., прибыль возросла на 6104 тыс.руб.

Отрицательное влияние на получение прибыли повлияли факторы: объем, цена.

В результате увеличения объема реализации работ и услуг на 1 шт., прибыли было получено меньше на сумму -86 тыс.руб.

В связи с тем, что цена за год уменьшилась на 660 тыс.руб., прибыли было получено на сумму -4617 тыс.руб. меньше.

Можно сделать вывод, что данное предприятие развивается очень медленно, но выравнивает свое кризисное положение.

Раздел 3. Анализ рентабельности.

Рентабельность – эффективность, прибыльность, доходность предприятия или предпринимательской деятельности.

Показатель рентабельности более подробно характеризует окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатель рентабельности применяется для оценки деятельности предприятия и как инструмент инвестиционной политики.

Показатели рентабельности рассчитываются на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли:

1. Рентабельность производства – окупаемость затрат, исчисляется отношением прибыль к сумме затрат реализованной продукции или товарной продукции.

П

R =

R =

С/с

Показатель рентабельности показывает, сколько прибыли предприятие имеет с каждого рубля, затраченного на производство или реализацию продукции.

Рентабельность производства на предприятии ООО «Техстрой»:

за 2008 год 886

R =

R =

R = 25%

Рентабельность за 2008 год показывает, что фирма понемногу развивается. По данному проценту рентабельности видно, что 25 копеек прибыли предприятие имеет с каждого рубля, затраченного на производство или реализацию продукции.

2. Рентабельность продаж – характеризует эффективность предпринимательской деятельности и показывает, сколько прибыли имеет предприятие с одного рубля продаж.

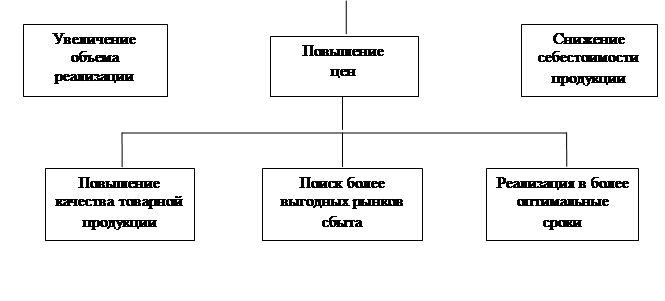

Средний уровень рентабельности продаж колеблется в зависимости от отрасли и поэтому не имеет какого-либо норматива. Данный показатель важен при сравнении его с соответствующими показателями однотипных предприятий, в динамике или по сравнению с плановыми показателями.

Формирование показателя рентабельности продаж показано на рис:

Схема. Формирование показателя рентабельности продаж

Формула расчета рентабельности продаж:

П

|

R =

РП

за 2008 год 886

R =

R = 20%

По данному проценту рентабельности видно, что 20 копеек прибыли предприятие имеет с каждого рубля продаж.

Основные пути роста рентабельности производства — развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда.

Раздел 4. Прочие резервы, влияющие на прибыль.

| |||

| |||

Резервы роста прибыли и рентабельности практически неисчерпаемы, поскольку не останавливается развитие науки и техники, постоянно совершенствуются формы и методы организации производства и труда. В задачу аналитиков входит расширение и совершенствование методов поиска резервов, особенно резервов роста прибыли за счет интенсификации производства.

К числу наиболее результативных методов снижения затрат, широко используемых в промышленности разных стран, относится функционально-стоимостной анализ. Этот метод позволяет совершенствовать конструкции изделий, обеспечивает их конкурентоспособность на внешнем рынке, способствует снижению себестоимости продукции, оптимизации процессов организации и управления производством. При квалифицированном применении функционально-стоимостного анализа достигается снижение затрат до 30 %, резкое увеличение рентабельности продукции и производства, повышение всех финансовых результатов при одновременном улучшении качественных характеристик продукции.

В заключение анализа целесообразно проверить способность промышленного предприятия осуществлять расширенное воспроизводство и социальное развитие за счет собственных средств, то есть определить возможности его самофинансирования с учетом выявленных резервов роста прибыли. Способность самофинансирования определяется соотношением потребности в инвестициях для производственного и социального развития и реальной финансовой возможностью удовлетворить имеющуюся потребность. Это можно сделать, найдя коэффициенты самофинансирования - он равен сумме прибыли, остающейся в распоряжении промышленного предприятия (чистая прибыль) и амортизационных отчислений, деленной на потребность в инвестициях на производственные расходы.

Если этот коэффициент будет больше единицы, то это означает, что инвестиционные возможности промышленного предприятия превышают потребность в финансировании расширенного производства. Накопления определяют внутренние инвестиции, и у промышленного предприятия появляются свободные денежные средства, которые оно может использовать для финансовых инвестиций в ценные бумаги.