Оценку эффективности инвестиционного проекта рекомендуется проводить методом дисконтирования по системе следующих взаимосвязанных показателей:

- чистый доход;

- чистый дисконтированный доход (ЧДД) или широко используемая за рубежом - чистая приведенная стоимость (NPV);

- индекс доходности (ИД) или индекс прибыльности (PI);

- срок окупаемости (срок возврата единовременных затрат);

- внутренняя норма доходности (ВНД) или внутренняя норма прибыли (IRR).

Чистый доход (ЧД) для инвестора определяется как разность между полученными результатами Rt и затратами Зt за соответствующий период.

Чистый дисконтированный доход (ЧДД) - это сумма текущих дисконтированных доходов за весь расчетный период Т = 4 года, с учетом нормы дохода

ЕНД = d + r + i = 0,06 + 0,03 + 0,03 = 0,11.

Кпр=ΔКпр+Δkфот

ΔКпр=Куд·ΔВ

ΔКпр=50·  =4482735 руб.

=4482735 руб.

Кпр=4482735+2923812=7406547 руб.

ЧДД =  .

.

Срок возврата единовременных затрат (срок окупаемости) определяется периодом от момента инвестирования до переломного момента в динамике ЧДД, т.е. на каком шаге t ЧДД становится положительным.

Эффективность капитальных вложений зависит от срока окупаемости Ток, который рассчитывается как отношение капитальных вложений КВ к экономии, создаваемой в результате снижения себестоимости единицы продукции:

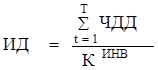

Индекс доходности инвестиций представляет собой отношение суммы приведенных доходов ЧДД к приведенным инвестиционным расходам (К Инв).

;

;

Собственный капитал:

где ГС=5000000 руб; СпВзв=2000000 руб; ДЭАЦ=2000000 руб; РФП=1500000 руб.

Заемный капитал:

Рассчитываем условно-годовая экономия от планируемого снижения себестоимости:

Э У.Г. = ∆С ∙ ΔВ,

где ∆С - снижение себестоимости на 1 т, руб.

Вывод:

Разработанные мероприятия в курсовом проекте являются технически и экономически целесообразными и оправданы, это показано в расчетах, т.к. ИД=1,02, следовательно, инвестиционный проект эффективен и рекомендуется к применению.

Внутренняя норма дохода характеризует уровень доходности инвестиций при условии полного покрытия всех расходов по проекту за счет доходов.

Таким образом разработанные мероприятия в курсовой работе являются целесообразными, т. к ЧДД положительное ( руб.), ИД > 1 (1,02) и срок окупаемости составляет 4,52 лет.

руб.), ИД > 1 (1,02) и срок окупаемости составляет 4,52 лет.

Таблица 8 - Технико-экономические показатели нагревательной печи

| Показатель | Единицы измерения | До реконструкции | После реконструкции |

| 1. Объем производства | т | ||

| 2. Дополнительные капитальные затраты | руб. | - | |

| 3. Себестоимость | руб. /т | 24662,93 | 24336,47 |

| 4. Расход условного топлива | руб. /т | 99,2 | 99,2 |

| 5. Годовая экономия | руб. | - | |

| 6. Срок окупаемости | лет | - | 4,52 |

Выводы

Разработанные мероприятия по усовершенствованию организации производства:

1. Выпуск годной продукции возрос на 1,96% за счёт сокращения текущих простоев (вследствие совершенствования методов управления (что позволит сократить разрывы в графиках - 15%), внедрения новых технологий).

2. Применение передовых методов организации труда, а также применение новых технологий привело к сокращению численности основных рабочих на 2 %.

3. Увеличилась заработная плата производственных рабочих (до 1,1 %).

4. Себестоимость продукции уменьшилась (на 0,47 %) вследствие сокращения таких расходных статей: брак, ремонты, основная и дополнительная зарплата производственных рабочих.

Привели к:

- Повышению эффективности производства

- годовая условная экономия за счёт снижения себестоимости составила Э У.Г. = 29268673руб/год;

- Снижению себестоимости продукции;

- Увеличению заработной платы.

Список используемой литературы

1. Н.Л. Экономика организации: Учебник для вузов. - М.: "Экзамен", 2004. - 624 с.

2. Комплексная задача по курсу "Управление производством": Метод. указ. к практическим занятиям / В.А. Быстров СибГИУ - Новокузнецк, 2008 - 29с. Ил

3. Новицкий Н.И. Организация производства на предприятиях. Учебное пособие. - М.: Финансы и статистика, 2007. - 392 с.

4. Фатхутдинов Р.А. Организация производства: Учебник. - М.: ИНФРА-М, 2007. - 544 с.

5. Экономика предприятия: Учебник / Под ред. Н.А. Сафронова. - М.: Экономистъ, 2003. - 6088 с.

6. Раицкий К.А. Экономика предприятия. - М.: ЮНИТИ, 2002. - 693 с.