Прогноз финансовых результатов

Целью прогноза финансовых результатов является представление перспектив деятельности предприятия сточки зрения прибыльности (табл. 1). Особенно инвесторов будет интересовать уровень прибыльности в предстоящий период, так как они могут увидеть, какую долю от прибыли предприятия получат.

1-й, 2-й год и т.д. — это годы прогнозируемого периода, начиная с последующего по отношению к году разработки бизнес-плана (базисный год).

Стартовой позицией для составления этого прогноза является планирование объема продаж в натуральном и стоимостном выражении. При этом расчеты осуществляются по всем видам выпускаемой продукции, а затем суммируются в результат, представленный в табл. 1 (строка 1).

Вычитая из чистого объема продаж себестоимость реализованной продукции, получаем показатель валовой прибыли. Показатели себестоимости уже были рассчитаны в разделе «Производственный план» рассматриваемого бизнес-плана.

Таблица 1. Прогноз финансовых результатов, тыс. руб.

К операционным затратам отнесены затраты на разработку нового вида продукции, на проведение маркетинговых исследований, административные расходы и затраты по сбыту продукции.

Чтобы рассчитать суммы, расходуемые на уплату процентов (строка 5), необходима информация об уровне процентных ставок по краткосрочному и долгосрочному долгу, а также о графике погашения долга.

Показатель «Балансовая прибыль» (строка 6) получен путем вычитания из валовой прибыли операционных затрат и сумм уплаченных процентов.

Налоги из прибыли в нашем примере составляют значительную величину — 50% балансовой прибыли минус суммы перенесенных прошлых убытков (отрицательной прибыли). Суммы перенесенных убытков определяются путем прибавления нераспределенной прибыли прошлого года (если она отрицательна) к чистой прибыли текущего года.

Разница балансовой прибыли (строка 6) и соответствующей суммы выплаченного налога на прибыль (строка 7) и дает показатель чистой прибыли (строка 8).

Данный показатель наряду с показателями чистого объема продаж и себестоимости реализованной продукции являются основополагающими для дальнейшего анализа динамики возможных изменений финансовой ситуации за пятилетие.

Как правило, такие расчеты носят многовариантный характер в зависимости от предполагаемого объема сбыта, цен, издержек производства (оптимистичный прогноз, пессимистичный, средний).

Проектировка движения денежных средств

Данная проектировка отражает не доходы и затраты, а фактическое поступление денежных средств и их перечисление (табл. 2). Именно поэтому итоговая цифра проектировки движения денежных средств отражает сальдо оборота денежных средств предприятия. Прогноз финансовых результатов может быть трансформирован в проектировку движения денежных средств путем ряда корректировок.

В проектировке финансовых результатов показаны расчетные величины доходов от продаж, чистой прибыли. В отличие от этого денежный поток отражает фактическое поступление выручки от продаж. Для перехода от фактических к расчетным показателям необходимо учесть ожидаемые сроки поступления платежей по продажам.

Если прогноз финансовых результатов отражает затраты, осуществленные в тот или иной период, то проектировка движения денежных средств показывает фактическую оплату этих затрат. При этом следует учитывать, что некоторые затраты могут быть покрыты немедленно, а другие — через определенный период времени. Для проведения согласования показателей следует разобраться в характере кредитной политики предприятия.

Следует учитывать, что в начальный период существования предприятия его положение с денежными средствами будет куда важнее, чем прибыльность, так как именно этот фактор точнее всего характеризует его жизнеспособность.

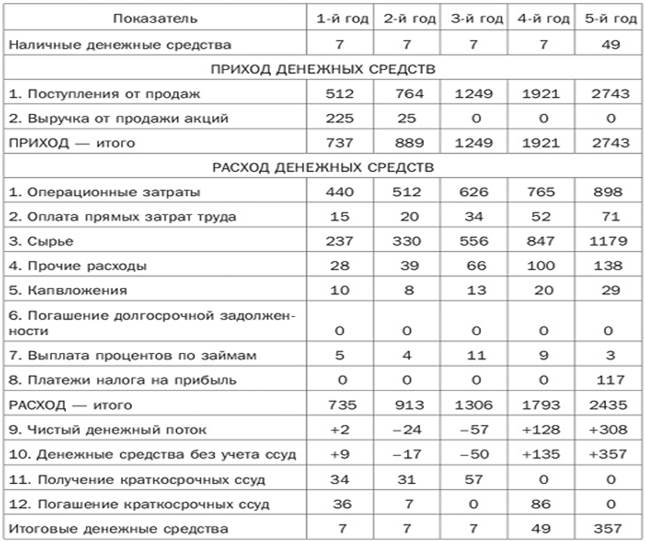

Таблица 2. Проектировка движения денежных средств, тыс. руб.

Проектировка движения денежных средств отражает поступление всех денег из всех источников, включая не только выручку от реализации продукции, но также выручку от продажи акций или получаемых в долг средств от продажи некоторых активов.

В нашем примере предполагается, что минимальный остаток денежных средств составит 7 тыс. руб. Приход средств планируется за счет поступлений от продаж произведенной продукции (строка 1) и выручки от продажи акций предприятия в первые два года прогнозного периода (225 тыс. руб. и 125 тыс. руб. соответственно). Уровень поступлений от продаж будет зависеть от характера расчетов с покупателями продукции.

При проектировке расходования денежных средств планируются суммы операционных затрат, по оплате прямых затрат труда, используемое сырье (в зависимости от объемов и ассортимента выпускаемой продукции).

Строка 5 «Капвложения» отражает расходование средств на пополнение основных фондов (приобретение оборудования и др.) в объемах, предусмотренных при проектировке раздела «Производственный план».

В нашем примере развитие производства в прогнозируемый период будет происходить за счет собственных средств предприятия, их пополнения путем дополнительной эмиссии акций, а также краткосрочных займов. Долгосрочное кредитование не предусмотрено, поэтому строка 6 содержит нулевые значения этого показателя. Выплата процентов по займам (строка 7) осуществляется только по краткосрочным займам с учетом условий кредитования.

Осуществив расчеты прихода и расхода денежных средств по годам, получаем такой важный показатель, как чистый денежный поток (строка 8), а также сальдо оборота денежных средств (строка 9). Учитывая необходимость сохранения резервных средств (последняя строка) и объемы погашения уже взятых краткосрочных ссуд, можно рассчитать необходимые объемы получения ссуд по прогнозируемым периодам.

При проектировке потока денежных средств следует иметь в виду следующее:

§ неопределенность большинства финансовых и других проектировок возрастает с расширением временнбго диапазона: для первых 12-24 месяцев помесячные и поквартальные проектировки вполне приемлемы, для периода средней продолжительности целесообразней осуществлять поквартальные, а для долгосрочного периода — годовые проектировки;

§ при определении суммы средств для начала производства новой продукции практически невозможно рассчитать объем необходимых оборотных средств без помесячного проектирования денежного потока.

Расчет месячного денежного потока может стать основой для выработки целого ряда целей, благодаря которым становится возможным управление предприятием и правильная оценка фактически достигнутых им результатов.