Принцип платности является основой для расчета цены капитала - отношения суммы выплат по всем видам финансовых ресурсов к абсолютной величине этих ресурсов, выраженного в процентах. Значение цены капитала является важнейшим индикатором, обосновывающим принятие финансовых решений, прежде всего в области инвестиционной политики, и для оценки рыночной стоимости самого предприятия. Поскольку номенклатура источников финансовых ресурсов чрезвычайно разнообразна, для расчета цены капитала надо определить цену каждого из источников.

Цена заемного капитала складывается из относительных затрат по использованию краткосрочных и долгосрочных кредитов, кредиторской задолженности, включая оформленную векселями. Кредиторская задолженность является важнейшим источником финансирования, особенно в условиях неплатежей, существенно влияющих на цену капитала.

Ценой банковского кредита является процентная ставка, установленная в кредитном договоре. K1. = p*(1-Т)

где р – годовая процентная ставка; T- ставка налогообложения прибыли, коэфф.

Если предприятие размещает по номиналу облигации, то цена данного источника финансирования будет равна купонной ставке, скорректированной на ставку налогообложения прибыли, как и по банковскому кредиту. Если облигации размещаются по цене, отличной от номинала, то цена облигационного займа как источника финансирования K2 будет определяться по формуле

|

где C- величина годового купонного дохода, д.е.; N- номинальная цена облигационного займа, д.е.; P - цена размещения облигационного займа, д.е.; n - срок облигационного займа в годах; T- ставка налогообложения прибыли, коэфф., А - агентские затраты, д.е.

Цена кредиторской задолженности определяется характером выплат по каждой статье кредиторской задолженности. Поэтому необходимо рассмотреть каждую статью кредиторской задолженности.

Цена кредиторской задолженности поставщикам и подрядчикам K3 определяется прямым способом через отношение суммы штрафов и пени, уплаченных предприятием, к величине кредиторской задолженности:

|

где df- сумма штрафов, пени, уплаченных поставщикам и подрядчикам, д.е.; M1 - величина кредиторской задолженности поставщикам и подрядчикам, д.е.; T- ставка налогообложения прибыли, коэфф.

Цена кредиторской задолженности по оплате труда K4 определяется отношением дополнительных выплат работникам, связанных с задержками заработной платы и ее индексацией, к величине кредиторской задолженности данного вида:

|

где dz - сумма дополнительных выплат работникам, связанных с задержками заработной платы и ее индексацией, д.е.; М2 - величина кредиторской задолженности по оплате труда, д.е.; T - ставка налогообложения прибыли, коэфф.

Как показывает практика, данный вид кредиторской задолженности выступает самым дешевым источником финансирования, так как большинство предприятий не индексирует невыплаченную в срок заработную плату, за исключением случаев, по которым получены решения суда. Таким образом, К4 = 0.

Цена кредиторской задолженности бюджету и внебюджетным фондам K5 определяется величиной пени, равной 1/300 ставки рефинансирования за каждый день просрочки. Так, при ставке рефинансирования 12 % годовых величина пени составит 0,04 %, или в годовом исчислении 14,6 %. Пени на пени не насчитываются, используется схема простых процентов:

|

Цена выпуска привилегированных акций как источника финансирования деятельности организации основана на трех факторах: 1) цена финансового актива эквивалентна сумме ожидаемых дисконтированных доходов по данному активу; 2) размер дивиденда по привилегированным акциям заранее определен; 3) срок деятельности организации не ограничен.

Таким образом, цена использования данного источника финансирования представляет собой сумму бесконечно убывающей геометрической прогрессии и может быть рассчитана по формуле

|

где kp - цена использования в качестве источника финансирования привилегированных акций, %; D - величина фиксированных дивидендных выплат в каждом периоде, д.е.; Pn - цена размещения привилегированных акций, д.е.

Выплата и размер дивидендов по обыкновенным акциям, в отличие от привилегированных, не является обязанностью компании и зависит от эффективности ее текущей деятельности и решения собрания акционеров. В связи с этим достоверное определение цены использования в качестве источника финансирования обыкновенных акций представляется наиболее сложным. Существует несколько моделей для такого расчета, наиболее известными из которых являются модель Гордона и модель САРМ. В модели Гордона выделяются три варианта динамики прогнозных значений дивидендов: дивиденды не меняются; дивиденды возрастают с постоянным темпом прироста; дивиденды возрастают с изменяющимся темпом прироста.

Если в течение всего времени выплачиваются одинаковые дивиденды, темп прироста дивидендов равен нулю, и данная модель называется моделью нулевого роста (zero-growth model). В этом случае цена использования в качестве источника финансирования обыкновенных акций определяется следующим образом:

|

где ks - цена использования в качестве источника финансирования обыкновенных акций, %; Po - рыночная цена обыкновенной акции, д.е.; D - величина выплаченного дивиденда, д.е.;

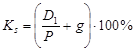

Во втором варианте прогнозных значений дивидендов предполагается, что выплачиваемые дивиденды растут от периода к периоду в одной пропорции и соответствующая модель называется моделью постоянного роста.

|

Или

где ks - цена использования в качестве источника финансирования обыкновенных акций, %; Po - рыночная цена обыкновенной акции, д.е.; D0 - величина последнего выплаченного дивиденда, д.е.; D1 – ближайие погнозируемые дивиденды, g - прогнозируемый темп прироста дивидендов, коэфф.

Однако если ожидается, что рост дивидендов в будущем прекратится, или дивиденды будут расти с непостоянным темпом, то в этом случае модель постоянного роста нельзя использовать в качестве основы для определения цены источника «обыкновенные акции». При оценке цены использования в качестве источника финансирования обыкновенных акций, дивиденды по которым возрастают с изменяющимся темпом прироста, используется модель переменного роста (multiple-growth model)

Модель CAPM:

|

где ks - цена использования в качестве источника финансирования обыкновенных акций, %; rm - доходность финансового рынка в целом, коэфф.; rf - доходность вложения в безрисковые активы, коэфф.; βj - коэффициент систематического риска актива, определяется для каждой конкретной акции на основе статистических данных фондового рынка.

Поскольку акции большинства российских эмитентов не обращаются на открытом рынке, цена уставного капитала определяется исходя из ставки дивиденда и номинальной цены определенного вида или типа акции:

|

где ks - цена использования в качестве источника финансирования обыкновенных акций, %; D - величина выплаченного дивиденда по определенному виду или типу акций, д.е.; N- номинальная цена определенного вида/ типа акций, д.е.

Если же акционерное общество не выплачивает дивидендов по обыкновенным акциям, что является наиболее распространенной практикой в России, то цена данного источника финансирования будет равна нулю, а цена всего уставного капитала - ставке дивиденда по привилегированным акциям, в результате чего цена уставного капитала будет стремиться к минимуму.

Российская практика показывает, что добавочный капитал организаций, образованный за счет переоценки основных фондов, в несколько раз превышает уставный. Формально по нему нет дивидендных выплат, но фактически, если предприятие создавалось бы в текущий момент, то акционерам пришлось бы вложить сумму, равную уставному и добавочному капиталу по действующему балансу. Поэтому для оценки добавочного капитала необходимо использовать ту норму прибыли, которую акционеры считают приемлемой для инвестирования в данное предприятие.

Обыкновенные акции - это достаточно дорогой источник финансирования, поскольку они являются одними из самых рискованных ценных бумаг и, следовательно, должны приносить более высокий доход своим держателям. Кроме того, при размещении новых выпусков акций акционерное общество несет дополнительные затраты, связанные с мониторингом фондового рынка, оплатой услуг финансовых посредников, печатанием бланков ценных бумаг и т. п. Поэтому цена вновь выпущенной обыкновенной акции Ke определяется по формуле

|

где D1 - величина дивиденда по обыкновенной акции, д.е.; Po - рыночная цена обыкновенной акции, д.е.; F - затраты на размещение нового выпуска акций относительно их рыночной цены, коэфф.; g - прогнозируемый темп прироста дивидендов, коэфф.

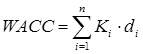

Цена капитала – относительная величина затрат, которые несет предприятие за привлечение финансовых ресурсов из различных источников, можно рассчитать цену капитала по формуле среднеарифметической взвешенной:

,

,

где WACC - цена капитала, %; Кi - цена i-ro источника финансирования, %; di - удельный вес i-го источника в структуре пассивов, коэфф.; i - порядковый номер источника финансирования; п — общее количество используемых предприятием источников финансирования.

Для нормального функционирования организации в долгосрочной перспективе необходимо, чтобы отдача от используемого капитала (норма чистой прибыли по капиталу) была больше, чем его цена. Другими словами, организация должна получать больше, чем платить за привлеченный капитал. Поэтому она может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя WACC. С ним сравнивается показатель IRR конкретного инвестиционного проекта, исп. для диск-ия, оц. рын- ст-ти предпр. (Vt = EBIT\WACC)

Если IRR > WACC, то проект следует принять, если IRR < WACC, то проект следует отвергнуть

На финансовом рынке цена отдельных источников финансирования постоянно изменяется, следовательно, будет изменяться их соотношение в структуре пассивов предприятия, а также цена капитала (WACC). Поэтому для оценки приемлемости финансовых ресурсов для инвестиций важно определить не только существующую цену капитала, но и цену привлечения каждой дополнительной его единицы, т.е. определить предельную цену капитала.

Предельная цена капитала (МСС) - это цена добавленного одного рубля нового капитала. Она рассчитывается на основе прогнозных значений расходов, которые компания вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях финансового рынка.

K – доп-но привлекаемый капитал

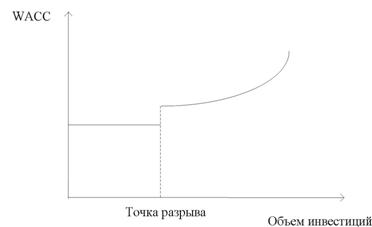

При реализации инвестиционных проектов организация, прежде всего, будет использовать нераспределенную прибыль, так как в российских условиях это самый дешевый источник финансирования. Однако он ограничен в объеме, поэтому организация будет вынуждена использовать заемные средства. Это приведет к изменению структуры капитала и повышению риска кредиторов. В результате цена заемных средств с определенного момента начнет расти. Этот момент будет определяться представлениями кредитора о состоянии платежеспособности организации. Таким образом, в течение некоторого периода времени цена капитала будет оставаться постоянной даже при наращивании заемных средств, однако при достижении некоторого критического объема привлекаемых ресурсов, существенно изменяющего уровень платежеспособности организации- заемщика, WACC, как правило, резко возрастает. Этот процесс графически можно представить следующим образом

Рис. 6.3. Зависимость WACC от объема вновь инвестируемых средств

Когда организация не в состоянии обеспечить необходимый объем капитала с минимальной ценой и вынуждена привлекать более дорогостоящие ресурсы, средневзвешенная цена совокупного капитала возрастает, и этот момент носит название точки разрыва предельной цены капитала.

График предельной цены капитала (рис. 6.4) может иметь несколько точек разрыва.

Рис. 6.4. График предельной стоимости капитала с точкой разрыва