Выручка R (p, q, x) зависит от контролируемых и неконтролируемых факторов p, q и x. Имея дискретное множество факторов, можно построить матрицу валового дохода, анализ которой позволяет получить оптимальное решение по объему продаж и цене q и p. Ключевые понятия анализа - порог рентабельности R *, операционный и финансовый рычаг. Выручка R = p (q) q зависит от объема q и цены p (q), предельная выручка dR / dq = p (q)+ qdp / dq. Если цена p (q) не зависит от q, то dR / dq = p (продавец - получатель цены). Затраты C = СV + СF включают переменные затраты (оплата материалов и труда, плата за топливо и транспорт) и постоянные затраты (зарплата администрации, оплата аренды и страховки, амортизации и процентов). Постоянные затраты CF не зависят от q, а переменные затраты CV = c (q) q растут с q. Валовая маржа CM º R - CV =(p-c) q, маржа m º CM / R =1- c / p, валовая прибыль CP = CM - CF. Порог безубыточности и рентабельности q *= CF /(p - c) и R *= pq *. Операционный рычаг связывает маржу CM = OL ´ CP с валовой прибылью, финансовый рычаг - заемный капитал L = FL ´ NW с собственным капиталом NW. [5; 104]

Экономическая рентабельность - отношение CP к активам

.

.

Если CI и TT - проценты за кредит и налог на прибыль, то чистая прибыль

,

,

где TT = a (CP - CI) и CI = r × L. Поскольку A = L + NW, то чистая прибыль

.

.

Рентабельность собственного капитала

.

.

Если дифференциал финансового рычага (ER - R)>0, кредит выгоден. Ставка r = rf + i (1+ rf)+ pFL зависит от безрисковой ставки процента rf, темпа инфляции i и премии за риск pFL. Рентабельность собственного капитала

, ri = rf + i (1+ rf).

, ri = rf + i (1+ rf).

Максимальная рентабельность

,

,  .

.

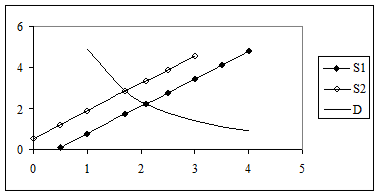

Продукцию невыгодно производить при высоких ставках налогов, а низкие ставки уменьшают доходы государственного бюджета. Зависимость налоговых поступлений TT от ставки налогов a (кривая Лаффера) имеет при оптимальной ставке a * максимум T max. Одни и те же налоговые поступления T < T max можно получить как при a < a *, так и при a > a *. Пусть на некоторый товар установилось равновесие: спрос q *=2,0981 в месяц при цене p *=2,2424. Ввели налог, изымающий 50% цены продажи. Введение налога приводит к параллельному сдвигу кривой предложения, а продавец должен поднять цену до 3,3636, но тогда спрос упадет, и выручки не будет. Приемлемой ценой оказывается 2,8389, при которой установится равновесие со спросом 1,7175.

Если спрос эластичен, и нельзя поднять цену из-за опасения резкого падения выручки, основную тяжесть повышения налога несет производитель (на продавца ляжет 0,7 налога, на покупателя 0,3). Если налог уменьшается, выгоднее снижать цену, так как это увеличит спрос и выручка возрастет. Но если спрос неэластичен, то продавец может (1) снизить цену, что станет хорошей рекламой и увеличит спрос, (2) сохранить цену, что наиболее приемлемо, так как снижение налога равносильно увеличению выручки, (3) повысить цену, что может дать самую большую выручку, но можно потерять спрос и получить плохую рекламу. [17; 109]

После введения налога равновесная точка (q *, p *) перешла в точку (qt, pt): рыночная цена выросла от p * до pt, а объем продаж уменьшился от q * до qt. Разность pt - p 0 идет в бюджет, pt - p * ложится на покупателя, а p * - p 0 на производителя. Из поступлений в бюджет TT =(pt - p 0) Qt часть TTt = Qt (pt - p *) оплачивает покупатель (потребитель), а часть TT 0= Qt (p * - p 0) - продавец (производитель). Отношение

.

.

Рис. 3.11. Влияние налога на спрос.

Эластичности спроса и предложения в дискретном случае

и

и  .

.

Налоговое бремя приходится на экономического агента с меньшей эластичностью. Если Ep (D)=0, т.е. qt = q *, то бремя ляжет на покупателей, так как они не меняют объем покупок. Если товар характеризуется совершенной эластичностью, то в проигрыше оказываются производители, а потребители уходят от налога, снижая спрос и потребляя товары-заменители. Например, pt =2,8339, p *=2,2424, qt =1,7125, Ep (D)=-0,854 и Ep (S)=0,9829. Большой эластичности отвечает меньшая доля продавца -46%. Увеличение налоговой ставки, эквивалентное увеличению цены, приводит или к росту налоговых поступлений или к их уменьшению в зависимости от эластичности товара.

Индексы инфляции

Номинальные показатели относятся к текущим ценам, реальные - к базисным ценам. Потребительская корзина имеет m товаров. Номинальная выручка от продажи m товаров Rt = ptQt в торговый период t зависит от цен pt и количеств Qt товаров. Цепной прирост выручки

можно представить суммой факторных составляющих

,

,

,

,

.

.

Цепной индекс выручки

можно представить произведением IR = IpIQ индексов цен и объемов

,

,

,

,

где индексы Ласпейреса, Паше и Фишера

,

,  и

и  ,

,

,

,  и

и  .

.

Матрица выручки в базисном и анализируемом периоде t =0 и t =1

,

,  .

.

Матрицы индексов

,

,  .

.

Эти матрицы отражают ценовые и объемные предпочтения.

Выручка R = pQ зависит от выпуска Q и цены продукта p. Нужно оплатить сырье M и труд L, сделать отчисления gK на износ капитала K при норме амортизации g: Полные затраты C = M + L + gK можно представить в виде

,

,

где m = M / R, l = L / R и k = K / R. Добавленная стоимость Y = R - M, а валовой доход CP = Y - L - gK = NP + TT состоит из чистой прибыли и совокупного налога

,

,  ,

,

где a - ставка налога на прибыль, b - на добавленную стоимость, d - на заработную плату. Предприниматель максимизирует NP, а государство TT.

Стратегии предпринимателя 1 - a =0, 2 - g =0. Стратегии государства 1 - b =0, 2 - d =0. Матрица NP имеет вид

.

.

Матрица TT имеет вид

.

.

Матрица CP имеет вид

.

.

При начислении амортизации gk >0 имеются две точки Парето (2; 1) и (2; 2), а положение точек Неша зависит от налоговых ставок.

Предприниматель принимает решение о выпуске продукта с учетом того, позволит ли цена покрыть средние переменные издержки ACV = CV / q. Если выручка R покрывает переменные издержки CV, то полученный доход оправдает часть постоянных издержек. Если производство прекращается в краткосрочном периоде, R падает до 0, убытки сравниваются с постоянными издержками CF. Чем R больше CV, тем больше денег для покрытия издержек, а когда будут оплачены постоянные издержки, то оставшиеся деньги составят экономическую прибыль. Убыточное предприятие продолжает выпуск, если только убытки не больше издержек остановки производства. Кривой спроса совпадает с кривой предельных затрат MC для выручки R > ACV. Если цена переменного ресурса не изменяется, то кривая предложения в краткосрочном периоде равна сумме MC кривых отрасли. Если цена ресурса зависит от потребления, то отраслевая кривая в краткосрочном периоде круче кривой, полученной сложением. Силы спроса D 1 и предложения S 1 определяют цену p 1 и выпуск q 1 в краткосрочном периоде. Издержки долгосрочного периода описывает кривая LRAC, которая огибает кривые издержек краткосрочных периодов SRAC. Предприниматель получает прибыль при выпуске q 1, если цена продукта p 1 больше издержек SRAC 1. Предприятия входят в отрасль при нормальной прибыли. Кривая предложения отрасли смещается из S 1 до S 3, понижая цену от p 1 до p 3 и увеличивая выпуск от q 1 до q 3. Если отрасль расширяется, предприниматели не извлекут нормальную прибыль и произойдет перестройка отрасли. Оставшиеся в отрасли предприятия снизят издержки оптимизацией выпуска в долговременном периоде, сводя их к величине, при которой кривая SRAC касается минимума кривой LRAC. При этом выпуске цена будет равна средним издержкам: предприниматель не получит экономической прибыли, но извлечет нормальную прибыль. Объемы выпуска и число предприятий насыщаются, когда исчезает экономическая прибыль. Термостат прибыли, регулируя число предприятий в отрасли, лучше работает на расширение, чем сжатие.

Выручка от продажи R зависит от цены p и количества товара q:

,

,  .

.

Производная выручки по объему продаж

,

,

где eQ = d ln p / d ln Q - эластичность цены по объему. Максимальной выручке отвечает eQ =-1 (нейтральный спрос на обыкновенный продукт). Если цена товара повышается, то эластичность спроса по модулю растет, а это означает рост риска для продавца, так как вероятность покупки снижается.

Эластичность спроса по цене тем выше, чем больше удельный вес расходов на данный товар в бюджете покупателя. Поэтому эластичность спроса на один и тот же товар у потребителей с высоким уровнем доходов меньше, чем у потребителей с низким уровнем. Эластичность спроса ниже на самые необходимые товары, а особенно низка - на те товары, потребление которых не может быть отложено.

Для многих товаров спрос более эластичен по цене для длительного периода времени. Покупателям нужно время для изменения своих привычек. Другая причина в том, что спрос на товар может быть связан с запасом другого товара, который изменяется очень медленно. Максимум выручки R max=3,06 достигается при цене и объеме p *=2,47 и q *=1,24. Эластичности спроса и предложения по цене

и

и  .

.

Анализ и планирование издержек нужен в ситуациях, когда рост цен наталкивается на отсутствие денег у покупателей, присутствие иностранных товаров с низкими ценами, антиинфляционных меры государства. Кривые спроса и предложения пересекаются в точке (q *, p *)=(1,92; 1,42), Ep *(D)=-0,63 и Ep *(S)=-0,74. Так как модули меньше 1, то спрос и предложение товара при равновесной цене неэластичны. Это означает, что изменение цены не ведет к резкому изменению спроса и предложения. Если продавать товар по меньшей цене, наклон кривой предложения уменьшится, а объем продаж увеличится. В этом случае можно потерять в прибыли с каждой единицы товара, но зато выиграть в общей ее сумме.

Выбор цены товара производителем включает (1) оценку спроса, (2) оценку издержек, (3) анализ цен товаров конкурентов, (4) учет внерыночного регулирования, основанного на субсидиях и дотациях. Устанавливая цену на товар, используют методы: анализ безубыточности, обеспечение целевой прибыли; выбор цены на основе ценности товара. При планировании объема продаж используют данные исследования рынка. В первую очередь делают прогноз продаж с учетом уровня спроса, условий реализации и конкуренции, способов продвижения продукции на рынок и методов моделирования спроса. Жизненный цикл продукта на рынке может быть представлен кривой, состоящей из трех фаз: 1 - рост, 3 - стабилизация, 3 - снижение продаж.

Таблица 3.7. Объем продаж на внутреннем рынке

| Наименование | |||||

| Тостер | |||||

| Кофемолка |

Таблица 3.8. Объем продаж на внешнем рынке

| Наименование | |||||

| Тостер | |||||

| Кофемолка |

В результате исследования рынка получены данные о ценах и тенденциях их изменения.

Таблица 3.9. Цена единицы продукции:

| внутренний рынок, руб. | внешний рынок, $ | |

| Тостер | ||

| Кофеварка |

Таблица 3.10. Годовой индекс инфляции на внутреннем рынке

| Тостер | 1,8 | 1,6 | 1,4 | 1,3 | 1,15 |

| Кофеварка | 1,75 | 1,5 | 1,3 | 1,2 | 1,1 |

Цена единицы продукции в период t на внутреннем рынке

,

,

где pdi (t -1) и Ii (t -1) - цена i -го продукта и индекс инфляции цены продукта в предыдущий период.

Таблица 3.11. Цены с учетом инфляции:

| Тостер | |||||

| Кофеварка |

Выручка от продаж на внутреннем и внешнем рынке

и

и  ,

,

где Ndi (t) и Nfi (t) - физические объемы продаж i -го продукта на внутреннем и внешнем рынке в период t. Суммарную выручку от продаж на внутреннем и внешнем рынке нужно рассчитать в единой денежной единице. Используется прогнозируемый обменный курс - руб./$. Расчетный курс рубля

,

,

где C (t -1) и I (t -1) - обменный курс и индекс инфляции обменного курса.

Данные по выручке от продаж используются при составлении отчета о прибылях и убытках и о движении денежных средств. В первом отчете они отображаются в соответствии с принципами бухгалтерского учета. Например, если продукция реализована с предоплатой, то датой отображения выручки будет не дата получения аванса, а дата отгрузки продукции потребителю, завершения сделки. В то же время сумма, оговоренная в контракте за реализованную в кредит продукцию, отражена в период, соответствующей дате заключения сделки, хотя реальные поступления ожидаются только в будущем. В отчете о движении денежных средств поступления от реализации продукции отображаются в момент их зачисления на счет предприятия.

Реальный процесс сбыта содержит фазы: время на сбыт с момента завершения технологического цикла производства продукции до заключения контракта, и время на получение денежных средств на счет предприятия. Время на сбыт зависит от косвенных факторов (затраты на рекламу и продвижение продукции, стимулирование спроса, конкурентоспособности). Время задержки платежей характеризует эффективность сбыта. Оно зависит от условий оплаты продукции потребителями (в кредит, с предоплатой и по факту), эффективности работы банковской системы, платежеспособности клиентов. Устранить указанный недостаток позволяют динамические методы моделирования денежный потоков, когда выручка от реализации продукции описывается как последовательность событий во времени.

Описание программы

Основные формулы

План выпуска разрабатывают в соответствии с планом продаж. Нужно учесть прогнозируемые запасы готовой продукции и потери. Планируемый объем производства - величина, равная планируемому объему продаж, увеличенному на запас продукции и потери

,

,

где Si (t) - планируемый объем продаж i -го продукта в период t, Ii (t) и Ii (t -1) - запас i -го продукта в период t и t -1, Vi - планируемые потери. Запас на складе создается для компенсации нестабильного рыночного спроса и обеспечения гарантийного обслуживания путем замены бракованных образцов продукции.

Размер запасов зависит от проекта, отрасли и состояния рынка. Запас продукции определяется как доля продаж.

Таблица 4.1. Доли запасов и потерь

| Доля запаса | Доля потерь | |

| Тостер | 10% | 2% |

| Кофеварка | 7% | 3% |

Таблица 4.2. План выпуска продукции на 2010 год

| Объем продаж | Объем запасов | Объем потерь | Объем производства | |

| Тостер | ||||

| Кофеварка |

Планирование объемов выпуска ведется по периодам времени. Все издержки подразделяются на два вида. (1). Переменные (прямые) причисляют к носителю издержек (продукту). Они пропорциональны объему выпущенного продукта. (2). Постоянные (общие) учитываются по месту появления и не связаны с объемом выпуска. Общие издержки делятся на операционные и торгово-административные. Операционные издержки связаны с производством (повременная заработная плата, стоимость ремонта). Существует также классификация издержек по видам производственных факторов: материальные издержки, издержки на персонал, калькуляционные издержки. Издержки калькуляционные включают амортизационные отчисления, оплату процентов и страховые расходы.

Рассмотрим показатели, влияющие на принятие решений в конкретных условиях. Принимая за основу максимизации прибыли, которая отображает разницу издержек на коммерческую деятельность и получаемой от нее экономической выгодой, основой для оценки решений будут показатели: валовой доход, переменные и условно-постоянные издержки, маржинальная, операционная и чистая прибыль, точка безубыточности, а также индекс безопасности.

Валовой доход - основной микроэкономический показатель, отражающий рыночную стоимость всего объема товаров и услуг, произведенных или оказанных предприятием за определенный период: [2; 204]

,

,

где ВД - валовой доход за вычетом скидок, ОпБ - объем продаж в натуральном выражении, ЦБ - цена без учета скидки, S ск - сумма скидок. Скидки ранжируются в зависимости от времени, возрастной группы и специфики товара. Они составляют 10, 20 и 30%.

Важнейшими показателями эффективности являются величины переменных и постоянных издержек. Переменными называются издержки, величина которых изменяется в зависимости от объема продаж. К ним относят затраты на сырье, оплата большей части труда. Переменные издержки рассчитываются как сумма трех составляющих:

,

,

где Ипер - переменные издержки, Аф - амортизационные отчисления, ЗПп - зарплата технического персонала, КУ - расходы, связанные с оплатой коммунальных услуг (электроэнергия). Условно-постоянными называются издержки, величина которых не зависит от объема. Они связаны с оборудования, оплат услуг, постоянных платежей, зарплатой административного персонала:

,

,

где Иуп - условно-постоянные издержки, Услуги - оплата услуг (охрана, ремонт), О.п - обязательные платежи (вычеты по налогам, дебиторской задолженности), Т.п - плата за право осуществления коммерческой деятельности (торговый патент), ЗПа - зарплата админперсонала. На основе постоянных и переменных издержках аналитик можно провести текущую оценку финансового состояния, определив маржинальную и операционную прибыли предприятия.

,

,

где Прмарж - маржинальная прибыль, которая показывает соотношение валового дохода и переменных издержек. На ее основе можно сделать вывод о том, является ли оправданной сумма переменных издержек.

,

,

где Пропер - операционная прибыль, указывающая долю постоянных издержки в маржинальной прибыли. На основе первичного анализа можно найти чистую прибыль, которая равна операционной прибыли за вычетом выплаты по налогам.

,

,

где Прчист - чистая прибыли, Налог - сумма выплаты по налогам.

Анализа основан на точке безубыточности, которая является важнейшим показателем при оценке принимаемых решений. На ее основе руководство координирует возможности в плане увеличения спроса, за счет снижения цены услуги или товара, влияя на рост покупательской способности. Точка безубыточности:

,

,

где ТБ - точка безубыточности, Цб - средневзвешенная цена, Ипер .1 б - переменные издержки на продажу. Вспомогательными показателями для определения точки безубыточности являются объем продаж в точке критического производства и объем переменных издержек.

Объем продаж показывает, как зависит валовая прибыль от величины постоянных издержек.

,

,

где: ОПРкр.пр . - объем продаж в точке критического производства, ОПР - фактический объем продаж. Показатель объема переменных издержек в точке критического производства дает соотношение переменных и постоянных издержек.

.

.

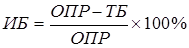

Индекс безопасности представляет собой оценку принимаемых решений. Позволяет ответить на вопрос о целесообразности внесения изменений в структуру экономической деятельности предприятия, а также дает оценку экономической эффективности деятельности фирмы. Рассчитывается по формуле:

,

,

Чем больше индекс безопасности, тем выгоднее с экономической точки зрения, принимаемые руководством фирмы решения.

Входная информация

Входной информацией являются данные, вводимые в поля базы данных. Это затраты на охрану, электроснабжение, налог, торговый патент, налог на землю, заработная плата. Данные для расчета доходов предприятия - продажи и цена, а другие параметры вводятся из баланса.

Выходная информация

К выходной информации относятся вычисляемые данные граф баз данных по валовому доходу, переменным и условно постоянным издержкам, маржинальной, операционной и чистой прибыли, точки безубыточности. Также к выходной информации относятся графики, дающие представление о величинах прибылей, издержек, точек безубыточности.