Существуют две концепции регистрации цен. Сплошной учет применяется в условиях стабильных цен. С переходом к рынку стал использоваться выборочный метод регистрации цен. [25; 90]

Основные принципы выборочной системы регистрации цен: отказ от массового учета, практически невозможного в условиях различных форм собственности, а следовательно, отказ от сплошного учета и переход к использованию выборочного метода; полный охват всех форм и видов торговли; формирование потребительской корзинки, то есть набора товаров-представителей.

Оценка уровня цен - первый этап в статистическом изучении цен. Уровень цен - показатель состояния цен в определенный период времени, на определенной территории, по группе товаров и услуг с близкими потребительскими свойствами. Индивидуальный уровень цены - это сумма денег, уплачиваемая на рынке за товарную единицу. Для совокупности однородных товаров на основании индивидуальных цен можно рассчитать средний уровень цен, который будет выступать в качестве обобщенной характеристики для данной товарной группы. Выбор формулы средней цены зависит от наличия дополнительной информации. Формула простой средней почти не находит применения, так как при этом не учитывают различия в составе товара. Для расчета средней цены применяют приведенные ниже формулы.

. Средняя хронологическая

,

,

где t - число месяцев в периоде. Применяется в том случае, если моменты регистрации цен равно удалены друг от друга (например, фиксированы данные на начало каждого месяца). Формула находит применение в основном при расчете средней за год или полугодие.

. Средняя хронологически взвешенная

,

,

где p 1 - средняя цена за период; t 1 - число месяцев в периоде. Формула применяется, если даты регистрации цен расположены неравномерно.

. Средняя арифметическая взвешенная

,

,

где q - количество проданных товаров в натуральных единицах измерения (метры, литры, килограммы и т.п.). Формула применяется в том случае, если регистрируется количество проданных товаров щи процентные соотношения количества проданных товаров.

. Средняя гармоническая взвешенная

,

,

где pq - товарооборот в рублях.

Данная формула применяется в том случае, если известны обороты (товарооборот), соответствующие разным уровням цен, а в качестве весов используется стоимостный показатель: В качестве весов используется число дней торговли. Предполагается, что ежедневный оборот в гривнах практически не меняется.

На динамику средних цен наряду с изменением номинальных цен влияют неценовые факторы (изменение удельных весов и качества товаров, территориальные сдвиги). Величина такой средней зависит от нескольких факторов: от изменения цен товаров в товарной группе; от структурных сдвигов по ряду причин: изменение ассортимента, или изменения доли в объеме продаж, от распределения продаж по сезонам. Чтобы устранить влияние сезонности, ассортимента, географии продаж на изменение средних цен, нужно брать постоянные веса:

и

и  .

.

Рост средних цен за счет улучшения качества и ассортимента товаров нельзя рассматривать как удорожающий фактор. Его следует рассматривать как фактор реального улучшения качества товаров. С помощью оценки уровня цен кроме определения состояния цен, дифференциации их уровня изучают закономерности рыночных цен, взаимное влияние уровней цен различных товаров, соотношений цен. [1; 29]

Обобщающим уровнем цен является стоимость фиксированной потребительской корзины, которая объединяет различные уровни цен в качественно новый обобщающий уровень. Данный показатель будет характеризовать не только обобщающую цену фиксированного набора товаров, но и «цену жизни», в этом своем качестве он также активно используется в статистике цен. Показатель уровня цены может быть рассчитан как относительная величина, выражающая покупательную способность дохода потребителей (по отдельным социальным группам, по стране или по отдельным регионам): отношение цены (средней или индивидуальной) к среднему денежному доходу населений; отношение стоимости потребительской корзины к среднему денежному доходу населения. Относительный уровень цены дает дифференцированную характеристику уровня цен и международные сравнения.

Индексный метод

Вычисление средних цен имеет смысл для групп однородных товаров. Если товары неоднородны (продовольственные товары), для оценки динамики цен используются индексы. Сравнение цен одного товара осуществляется с помощью индивидуального индекса цен

,

,

где pi 0 - цена i -го товара в базисном периоде, pi 1 - цена i -го товара в отчетном периоде. Основной формой индекса цен разнородных товаров является агрегатный индекс. Первый индекс цен был построен Карли в 1764 г. по формуле среднеарифметической без применения системы взвешивания. В XIX веке при построений индексов цен по агрегатной и соответствующей среднеарифметической формуле начали использовать систему взвешивания. В зависимости от выбора базисных и текущих весов возникли две формулы: Ласпейреса (1871 г.) и Пааше (1674 г.). [14; 87]

Применение находят две формулы; в формуле Ласпейреса - средняя арифметическая, в формуле Пааше - средняя гармоническая, которые отражены в табл. 2.1.

Таблица 2.1. Формы индексов цен

| Вид индекса | Агрегатная форма | Арифметическая форма | Гармоническая форма |

| IpL |

| ||

| IpP |

|

Агрегатная форма учитывает изменение цен в предположении, что количества товаров неизменны, при этом в формуле Ласпейреса берется количество проданного товара в базисном периоде q 0, а в формуле Пааше - в текущем периоде q 1. Среднеарифметическая форма не имеет ясного смысла, но позволяет легко провести расчет индекса и облегает последующие его перерасчеты. В частности, при расчете по среднеарифметической взвешенной формуле (формула Ласпейреса) легче установить веса, достаточно иметь данные о стоимости продаж товаров в базисный период, то есть p 0 q 0. Индексы цен в большинстве стран строят по среднеарифметической взвешенной.

В отечественной статистике до 1992 г. индекс цен искали по формуле Пааше, используя гармоническую форму. Это связано с простотой получения данных о товарообороте в связи с ежемесячной статистической отчетностью и малым изменением цен. Но после 1992 г., когда была принята новая методика расчета индекса потребительских цен, он стал рассчитываться по Ласпейресу.

В долговременном периоде формула Пааше занижает реальное изменение цен из-за отрицательной корреляции проданного количества товара и цены, а в случае долгосрочных сопоставлений разница между индексами, взвешенными разными способами, составляет несколько процентов. Значения индексов Ласпейреса и Пааше совпадают в случае почти невозможной структуры товарной массы базисного и отчетного периодов. Каждый из них может использоваться в соответствии с той или иной задачей.

Четкость интерпретации, экономический смысл и простота расчета по формуле Ласпейреса сделали ее очень популярной. Индекс потребительских цен (ИПЦ) показывает, во сколько раз изменились бы расходы в текущем периоде по сравнению с базисным, если бы уровень потребления оставался прежним при изменении цен. Другой важный показатель - дефлятор валового внутреннего продукта рассчитывается по формуле Пааше.

Из-за расхождений в результатах между индексами с текущими и базисными весами возникла теория о весовых отклонениях. Суть ее сводится к утверждению, что использование текущих и базисных весов ведет к отклонениям индекса от истинного значения, в первом случае в сторону понижения, во втором - повышения. Задача теории индексов состоит в разработке таких формул, которые ликвидировали бы эти отклонения и дали результаты, свободные от влияния весов. Однако в данном случае рассматривается не экономический смысл индексов, а формальные требования к ним. С экономической позиции правомерны индексы цен с использованием базисных и текущих весов. Расхождения не являются результатом противоположных отклонений от правильной величины. Правомерен как более высокий результат, полученный на основе формулы Ласпейреса, и более низкий результат, полученный по формуле Пааше, так как в обоих случаях измеряются разные явления, в первом случае - изменение цен по структуре базисного периода, а во втором - текущего периода.

Индекс Фишера, называемый идеальной формулой, вычисляется как средняя геометрическая

.

.

Весами Эджуорта-Маршалла-Боули взяты средние количества товара за базисный и текущий периоды:

.

.

Индексы цен строят на основе определенного товарного набора, который состоит из представителей, представляющих значительное число других товаров, не включенных в товарный набор. К цене товара, включенного в индексный набор, приписывается не вес данного товара, а вес той товарной группы, изменение цен которой он представляет в индексе, за исключением товаров, которые представляют самих себя. Эффективность системы представительных весов зависит от того, насколько представителен сам товарный набор.

При расчете индекса нужно решить вопрос о выборе базы для индекса цен. Под базой индекса цен (под базой для сравнения), понимается период, уровень цен которого принимается для сравнения, то есть 100. В принципе при наличии готового индексного ряда любой охваченный период может быть принят за базу - для этого достаточно значение индекса для других периодов разделить на значение индекса для этого периода. При этом необходимо учитывать важные моменты: чтобы база индекса совпадала с весовой базой или с последней весовой базой в случае, когда индекс представляет сомкнутый ряд и имеет не одну весовую базу; база индекса не должна быть слишком удалена от текущего периода; в качестве периода выбирается тот, в пределах которого не было каких-либо резких изменений цен. [29; 108]

Индексы цен периодически подвергаются пересмотрам, так как устаревает предварительный товарный набор, изменяется и система весов, реже - изменяется формула для расчета индекса. В период пересмотра индекса цен встает вопрос о том, каким образом получить единый индексный ряд. В этом случае используется способ смыкания цепным методом. Для этого требуется, чтобы оба индекса, новый и старый, были исчислены хотя бы для одного общего периода. Смыкание цепным методом базируется на предположении, что тенденция, показанная для прошлого периода старым индексом, совпадает с тенденцией, которую показал бы для прошлого периода и новый индекс. Обычно наблюдается резкий переход от старого индекса со своим набором и структурой весов к новому индексу. Чтобы сгладить резкость перехода, используются сложные методы смыкания индексов. Один из них состоит в применении для перекрещивающихся лет «идеальной» формулы, где в качестве сомножителей используется старый и новый индекс. Другой прием (сплетение), заключается в исчислении для перекрещивающихся лет среднеарифметической из старого и нового индекса, которая используется как переходный индекс для соответствующих лет.

Максимизация выгод

На современном этапе развития экономики используется модель максимизации прибыли, объясняющая поведение большинства фирм. У максимизации прибыли много критиков. Их основные аргументы можно свести к следующим. Максимизация прибыли - это не самое рациональное действие, которое может предпринять управляющий. Управляющие не располагают всей информацией по спросу, затратам и прогнозам по максимизации прибыли. Управляющие преследуют много иных целей. Так как владение отделено от управления, управляющие заинтересованы в максимизации своего благополучия. Максимизации прибыли ведет к повышению риска и нестабильности, чего опасаются управляющие. Поэтому не склонные к риску управляющие уклоняются от политики максимизации прибыли. [3; 60]

Сторонники модели максимизации прибыли выдвигают в ответ три аргумента. Мало свидетельств, подтверждающих справедливость любой из рассмотренных моделей. Что бы ни говорили управляющие о мотивах своего поведения, если они действуют так, словно пытаются максимизировать прибыль, то максимизации прибыли справедлива. Когда существует сильная конкуренция, не максимизирующее прибыль предприятие погибает.

Математическая модель

Секторы и рынки

Хозяйственная деятельность проводится предпринимательским сектором E, сектором домохозяйств H и сектором V (правительство G, финансовые институты F, заграница P). В своей деятельности E стремится, как правило, к максимизации прибыли, H - к максимизации полезности. Сектор V создает условия для функционирования хозяйства (безопасность, наука, инфраструктура), закупает блага, взимает налоги, платит трансферты, создает предложение денег, определяет платежный баланс и валютный курс.

Целью макроэкономики являются эндогенные переменные в зависимости от экзогенных переменных. Функциональные связи между ними относятся к трем типам: поведенческие функции, технические функции и институциональные функции. Как пример, поведенческой является функция потребления с (y) с доходом y. Технической является производственная функция f (K, L) капитала K и труда L. Институциональной является функция налога t (y). Переменные запаса могут быть измерены в определенный момент времени, а переменные потока описывают изменения запасов в единицу времени. Связь денежных потоков отображает модель экономического кругооборота рис 3.1. Сектор E получает доход YE на рынке благ MP, где секторы H и V несут расходы C и I (потребление и инвестиции). Сектор H получает доход YH на рынке ресурсов MR, где секторы E и V несут расходы L и Z (оплата труда и субсидии). Сектор V получает доход YV на рынке финансов MF, где секторы E и H несут расходы K и S (оплата капитала и сбережения).

Направленному графу потоков соответствует матрица доходов и расходов из таблицы 3.1. Потоки доходов направлены от рынков к секторам, а потоки расходов - от секторов к рынкам.

Таблица 3.1. Матрица доходов и расходов

| E | H | V | |

| MP | YE | -C | -I |

| MR | -L | YH | -Z |

| MF | -K | -S | YV |

Рис. 3.1. Потоки доходов и расходов.

Условия равновесия рынков

,

,  ,

,  .

.

Условия равновесия секторов

,

,  ,

,  .

.

Из шести условий только пять являются линейно независимыми, а из девяти переменных четыре линейно независимые. Если независимы потоки YE, YH, C и L, то уравнения равновесия

,

,  ,

,

,

,  ,

,

.

.

Простейшая модель содержит секторы E и H. Предприниматели E организуют производство благ, в котором применяют рабочую силу L для выпуска YE. Домашние хозяйства H получают доход YH, который полностью расходуется на потребление C. В этой закрытой модели, связывающие E и H потоки равны между собой YH = YE = C = L. В ней отсутствуют источники для расширения производства (простое воспроизводство). Ситуация изменится, если ввести в модель сектор V. Он необходим, если сектор Е привлекает капитал K с финансового рынка и производит благ больше, чем C. Домашние хозяйства часть дохода сберегают: S = YH - C. Сектор V является «копилкой общества», где аккумулируются сбережения и амортизационные отчисления. Если сбережения направить на инвестиции, общество получает возможность расширенного воспроизводства.

Направленному графу предложений и спроса рис. 3.2 отвечает матрица из таблицы 3.2.

Рис. 3.2. Потоки предложений и спросов

Таблица 3.2. Матрица предложений и спросов

| MP | MR | MF | |

| E | YE | -L | -K |

| H | -C | YH | -S |

| V | -I | -Z | YV |

Потоки предложений направлены от секторов к рынкам, а потоки спросов - от рынков к секторам. Существует три источника разногласий в описании рынков MP и МR: (1) гибкость цен, (2) гибкость предложений, (3) роль ожиданий в экономике. Правые экономисты утверждают, что цены благ и ресурсов гибкие, советуют полагаться лишь на рыночные силы. Левые экономисты считают, что рынок не устраняет неравновесие, и ратуют за вмешательство государства. Правые экономисты считают, что предложение благ зависит от факторов производства, но не зависит от спроса. Это подход экономики предложения (неоклассика). Левые экономисты полагают, что увеличение спроса приводит к росту совокупного предложения - подход экономики спроса (кейнсианцы). Неоклассики: кривая предложения AS вертикальна, а смещение кривой спроса AD изменяет уровень цен p, но не объем производства y. Кейнсианцы: AS горизонтальна, а смещении AD изменяет объем y, но не уровень цен p.

Микроэкономика изучает условия равновесия на конкретных рынках благ (пшеница, нефть, компьютеры, автомобили). Пусть бюджет покупателя D равен b =2. Товар в количестве q =2 он может купить по цене p =1, а q =1 - по цене p =2. Полезность каждой из этих покупок равна 2. Какую полезность uD принесет покупателю покупка товара в количестве q =1 при цене p =1,5? В системе уравнений q = Xb заданы вектор q и матрица X, а неизвестен вектор b: [23; 208]

и

и  ,

,  .

.

Решение системы методом Крамера дает

,

,  ,

,  .

.

Уравнение спроса дается в виде

.

.

Товар в количестве q =2 продавец S может продать по цене p =1, а q =3 - по цене p =2. Полезность первой покупки равна 2, а второй покупки равна 6. Какую полезность uS принесет продавцу продажа товара в количестве q =3 по цене p =1,5? В системе уравнений q = Xa заданы q и X, а неизвестен вектор a:

и

и  ,

,  .

.

Уравнение предложения дается в виде

,

,

,

,  ,

,  .

.

В операции покупки и продажи (p, q) покупатель D затрачивает сумму pq, а продавец S ее получает. Затраты покупателя для покупок (1; 2) и (2,1) равны 2, а покупка (1,5; 1) приносит полезность D u =1, так что uD =2,5. Поэтому b 0=5, b 1=-1, b 2=-1, а уравнение спроса принимает вид

.

.

Выручки продавца для продаж (1; 2) и (2; 3) равны 2 и 6, а продажа (1,5; 3) приносит полезность D u =-1, так что uS =3,5. Поэтому a 0=-1, a 1=5, a 2=-1, а уравнение предложения принимает вид

.

.

Кривые спроса и предложения в представлении Хикса

и

и  .

.

При равновесии qD = qS: равновесная цена p *=1, а количество товара q *=2. Кривые спроса и предложения в представлении Маршалла

и

и  .

.

При равновесии pD = qS: равновесное количество товара q *=2, а цена p *=1.

Макроэкономика изучает рынки как единое целое. Рынок благ MP соединяет предложение и спрос товаров и услуг YE. Спрос и предложение уЕ зависят от уровня цен p. Неоклассики объясняют кривую совокупного спроса AD на основе формулы MV = py, где M - предложение денег (количество денег в обращении), V - скорость обращения денег, p - уровень цен, y - выпуск. Как неоклассики, так и монетаристы полагают, что M и V постоянны.

Уравнение предложения

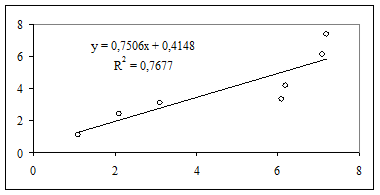

Объем товара qt, который хотят продать по цене pt в промежутке времени t, называют количеством товара. Данные для n =7 торговых периодов представлены на рис. 3.3 и в таблице 3.3.

Рис. 3.3. Линия тренда для предложения товара.

Таблица 3.3. Регрессия предложения товара

| t | x = p | y = q | var(p) | cov (p, q) | qr | SSR | SSE |

| 1,1 | 1,1 | 12,96 | 10,234 | 1,2405 | 7,3026 | 0,0197 | |

| 2,1 | 2,4 | 6,76 | 4,0114 | 1,9912 | 3,8091 | 0,1671 | |

| 3,1 | 3,1 | 2,56 | 1,3486 | 2,7418 | 1,4425 | 0,1283 | |

| 6,1 | 3,3 | 1,96 | -0,9 | 4,9938 | 1,1044 | 2,8688 | |

| 6,2 | 4,2 | 2,25 | 0,3857 | 5,0688 | 1,2678 | 0,7549 | |

| 7,1 | 6,1 | 5,76 | 5,1771 | 5,7444 | 3,2456 | 0,1264 | |

| 7,2 | 7,4 | 6,25 | 8,6429 | 5,8195 | 3,5217 | 2,498 | |

| m | 4,7 | 3,94 | 5,5 | 4,1286 | 3,94 | 21,69 | 6,563 |

Если случайная величина q зависит от неслучайной переменной p, то зависимость q от p выражает уравнение регрессии

,

,

где b 0 и b 1 - параметры регрессии. С помощью случайного члена u отражена случайность человеческих реакций, влияющих на наблюдаемые значения q. Выпуски объяснялись бы полностью, если бы были известны все влияющие на них факторы. Но многие факторы неизмеримы. Поэтому q представлено точной функцией самой важной переменной p, тогда как суммарный эффект остальных переменных отражает u. Так как среди влияющих на предложение факторов многие действуют в противоположных направлениях, то небольшие значения u встречаются чаще, чем большие. Отсюда следует понимание u как случайной переменной, имеющей распределение со средним значением mu =0 и дисперсией su 2. Это позволяет обращаться с u как со случайной ошибкой.

Оценки b 0 и b 1 дает метод наименьших квадратов (МНК):

и

и  .

.

Получаем b 0=0,4148 и b 1=0,7506. Поведение q объясняет зависимость от p. Величина qt = qrt + et для t -го наблюдения является суммой qrt и ошибки et. Часть дисперсии объясняется этим уравнением регрессии, а часть не объясняется. Коэффициент детерминации - это доля объясненной части дисперсии

.

.

Получаем R 2=0,7677. Случайная величина

имеет распределение Фишера. Получаем F =16,526. Для уровня значимости a =0,05 и степеней свободы k 1=1, k 2=5 критическое значение Fa =6,6079. Так как F > Fa, предложенная модель регрессии предложения адекватна данным.

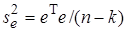

Несмещенная оценка дисперсии наблюдаемых остатков

.

.

Корень из этой величины - это стандартная ошибка se =1,1457. Стандартные ошибки параметров регрессии

и

и  .

.

Получаем s 0=0,9699 и s 1=0,1846. Гипотеза H 0: b =0, когда по нулевой гипотезе b равно 0, а альтернатива H 1: b ¹0 состоит в том, что b не равно 0. Случайные величины

и

и

имеют распределение Стьюдента с n -2 степенями свободы (T 0=0,4277 и T 1=4,0653). Если H 0 неверна, то величина T будет в критической области для уровня значимости a. Для уровня значимости a =0,05 и 5 степеней свободы критическое значение Ta /2=3,1634. Наклон линии регрессии b 0 не значимый, а пересечение b 1 значимо.

Уравнение предложения товара в представлении Хикса

,

,

а эластичность предложения по цене

.

.

Уравнение предложения товара в представлении Маршалла

,

,

а эластичность предложения по объему

.

.

Так как eq =1/ Ep >0, то b 0 - минимальное количество предлагаемого товара.

Уравнение спроса

Объем товаров q, который потребители хотят купить, называется количеством товара и определяется для конкретного промежутка времени t. Количество покупаемых товаров и услуг на рынке зависит от потребности, подкрепленной покупательной способностью - необходимой суммой денег у покупателей. Спрос - количество товара или услуги, которое покупатели захотят купить при каждой из цен. Основными факторами спроса являются: цена товара p, доход потребителя b, вкусы покупателей, цена p ¢ товара-заменителя, количество покупателей, инфляционные ожидания. Кривая спроса p = f (q), а эластичность спроса по цене

.

.

Если | Ep |>1, то спрос эластичный (Ep <-1 для обыкновенных товаров), если | Ep |=1, то нейтральный, если | Ep |<1, то неэластичный. Товары различаются степенью замещаемости. Если можно заменить потребление одного товара другим, то эластичность спроса на него выше. Товары различаются степенью агрегированности - количеством благ, присущих данному товару. Чем выше степень агрегированности, тем меньше возможность заменить потребление товара потреблением других товаров и меньше эластичность спроса на товар.

Эластичность спроса по доходу потребителя b

.

.

Для малоценных товаров Eb <0 (цельное молоко, сливочное масло, свинина), для основных продуктов питания 0< Eb <1 (птица, сыр, говядина, кофе), для ценных товаров Eb ≈1 (одежда, обувь, рыба, бензин), для товаров роскоши Eb >1 (предметы длительного пользования). С ростом дохода спрос смещается от товаров малоценных на ценные товары.

Данные для n =7 торговых периодов представлены в таблице 3.4. Спрос q зависит от цены товара p и дохода потребителя B, а x 0 - фиктивный фактор множественной регрессии спроса. Нужно найти k =3 оценки bj параметров bj множественной регрессии

с n ´ k -матрицей факторов X и случайным вектором u.

модель программа торговый решение

Таблица 3.4. Регрессия спроса на товар

| t | x 0=1 | x 1= p | x 2= B | y = q | yr | SSR | SSE |

| 1,1 | 1,1 | 7,4 | 7,3801 | 11,815 | 0,0004 | ||

| 2,1 | 2,2 | 6,1 | 5,5669 | 2,6376 | 0,2842 | ||

| 3,1 | 2,4 | 4,2 | 4,9844 | 1,0847 | 0,6152 | ||

| 6,1 | 3,1 | 3,3 | 3,0999 | 0,7106 | 0,04 | ||

| 6,2 | 3,2 | 3,1 | 2,9323 | 1,0213 | 0,0281 | ||

| 7,1 | 3,3 | 2,4 | 2,5173 | 2,0321 | 0,0138 | ||

| 7,2 | 4,3 | 1,1 | 1,1191 | 7,9738 | 0,0004 | ||

| m | 4,7 | 2,8 | 3,9429 | 3,9429 | 27,275 | 0,9821 |

Имеется всего n наблюдений показателя q и m факторов xt , j . Строки матрицы X и вектор коэффициентов имеют вид

и

и  .

.

Регрессия q = Xa + e включает остатки e. Оценкой МНК вектора b является

,

,

если ранг матрицы X T X равен k < n: число n больше числа параметров k и нет линейной связи факторов. Линейная связь приведет к вырождению матрицы X T X, а обратная матрица (X T X)-1 не существует. Получаем b 0=9,224; b 1=-0,309 и b 2=-1,367. Эконометрический анализ проводится для проверки гипотез о связи показателей и факторов по данным наблюдений. Модель факторной системы - формула, связывающая показатель с факторами

.

.

Статистика R 2 - доля суммы ошибок регрессии

.

.

Улучшенная статистика дается в виде

.

.

Получаем R 2=0,9652 и R 2¢=0,9479.

Для проверки адекватности применяют фактор Фишера - отношение дисперсии регрессии к остаточной дисперсии.

.

.

Расчетное значение F =55,545; критическое значение F a=6,9443 для a =0,05. Поскольку расчетное значение фактора больше критического значения для k- 1 и n-k степеней свободы, то модель адекватна наблюдениям при уровне значимости a. Несмещенная оценка дисперсии наблюдаемых остатков

.

.

Если xjj - диагональный элемент матрицы (X T X)-1, то случайная величина

(j =0,1,2)

(j =0,1,2)

имеет распределение Стьюдента с n-k степенями свободы. Получаем se =0,495 и T 0=13,104; T 1=-1,443; T 2=-2,553. Критическое значение T a/2=3,4954. Только параметр b 0 является значимым.

Чтобы получить уравнение спроса примем B = pq. Подстановка дает уравнение спроса в представлении Хикса

,

,

где a 0=- b 0/ b 2=6,746; a 1=- b 1/ b 2=-0,226; a 2=-1/ b 2=0,731. Уравнение спроса

.

.

Для p >0 нужно иметь a 1< q < a 0/ a 2=9,22.

Рыночное равновесие

Модель спроса и предложения объясняет соотношение количеств и цен товара, обмененного на рынке за определенный промежуток времени. При изучении рынка сбыта товара получены кривые спроса и предложения [4; 203]

и

и  .

.

Они показаны в представлении Хикса на рис. 3.4.

Рис. 3.4. Кривые спроса D и предложения S

Эластичности спроса и предложения по цене

и

и  .

.

Для обыкновенного товара Ep (D)<0. Кривые предложения и спроса на рис. 3.5 отвечают представлению Маршалла.

Рис. 3.5. Кривые спроса D и предложения S.

Эластичности спроса и предложения по объему продаж

и

и  .

.

Из равенства qD = qS получаем уравнение

.

.

Положительный корень этого уравнения - равновесная цена

.

.

При цене p *=2,2424 спрос равен предложению q *=2,0981. Отклонение от цены p * приводит в действие силы, возвращающие рынок в равновесие.

Процесс приближения к равновесию во времени можно представить последовательностью дискретных шагов t, t +1, t +2, t +3,… Предложение St в период t определяет текущую цену

.

.

Эта цена pt определяет спрос

,

,

а предложение ориентируется на спрос St +1= Dt. Из соотношения

следует, что цена в следующий период зависит от предыдущей цены

.

.

График процесса в координатах (p, Q) напоминает паутину и поэтому модель называется паутинообразной. Процесс сходится при условии более сильной реакции производителей

или

или  .

.

Равновесная цена p * является справедливой ценой обмена, которая устанавливается в результате сделок покупателей и продавцов. Равновесное состояние рынка полностью удовлетворяет спрос и экономит ресурсы. При цене больше равновесной цены предложение товара превышает спроса на него. Избавляющийся от товара продавец снижает цену. Цена продаж ниже равновес