Для производства материальных благ необходимо участие средств производстваитруда людей. Средства производствав зависимости от своей роли в процессе производства делятся на средства труда и предметы труда. К средствам труда относятся вещественные элементы, с помощью которых человек воздействует на обрабатываемый предмет и которые многократно участвуют в производственном процессе, сохраняя свою материальную основу. К предметам труда относятся все то, на что направлен труд человека с использование средств труда и что полностью потребляется в течение одного производственного цикла, изменяя свою натурально—вещественную форму. Средства и предметы труда, выраженные в стоимостной форме, образуют производственные фонды, которые делятся на основные и оборотные. К основным фондам (далее – ОФ) относятся средства труда за исключением малоценных (стоимостью до 30 базовых величин) и быстроизнашиваемых (служащие менее года). К оборотным фондам относятся предметы труда, а также часть упомянутых выше средств труда. ОФ делятся на активную и пассивную часть. Активная часть ОФ непосредственно участвует в превращении предметов труда в готовую продукцию (машины, механизмы и оборудование), пассивная часть ОФ создает условия для производственного процесса (здания, сооружения, транспортные средства и пр.).

В процессе производства ОФ изнашиваются. Различают физический и моральный износ ОФ. Физический износ – изменение свойств материальных объектов в результате производственного функционирования ОФ или влияния окружающей среды. Моральный износ – это экономическая категория, характеризующая динамику стоимостных и потребительских показателей ОФ в результате воздействия научно-технического прогресса.

|

|

На практике применяются следующие виды стоимостных оценок ОФ:

1. Первоначальная стоимость ОФ – сумма фактических затрат на ввод в действие фондов в ценах на момент их приобретения.

2. Балансовая стоимость ОФ – стоимость, по которой фонды находятся на балансепредприятия.

3. Износовая стоимость ОФ - это часть стоимости, которая отражает уменьшение потребительских свойств к данному моменту времени в результате их износа и перенесения на стоимость произведенной продукции.

4. Остаточная стоимость ОФ – это балансовая (первоначальная) стоимость фондов с учетом величины их износа.

5. Ликвидационная стоимость ОФ – сумма денег, которая может быть получена от реализации фондов после окончания их срока службы.

6. Восстановительная стоимость ОФ – это оценочный показатель, который отражает затраты на воссоздание в современных условиях и в ценах на рассматриваемый момент времени точной копии объекта ОФ. В восстановительных ценах могут быть выражены все перечисленные выше стоимостные оценки фондов.

Вопрос 30. Сравнение вариантов с разными сроками службы с использованием ЧДД.

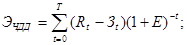

Для оценки абсолютной экономической эффективности можно использовать ряд показателей, которые одновременно могут применяться и для сравнения вариантов. Это чистый дисконтированный доход (ЧДД), оцениваемый как сумма текущих эффектов за расчётный период, приведенных к начальному моменту времени:

где  - результаты, достигаемые в

- результаты, достигаемые в  -й момент времени (шаге расчёта);

-й момент времени (шаге расчёта);  - сумма единовременных и текущих затрат (без амортизационных отчислений) на -м шаге;

- сумма единовременных и текущих затрат (без амортизационных отчислений) на -м шаге;  - период расчёта, как правило принимаемый равным сроку амортизации.

- период расчёта, как правило принимаемый равным сроку амортизации.

|

|

Величина ЧДД должна быть больше нуля. Если единовременные затраты осуществляются только в начальный (нулевой год) момент времени ( ), после чего до конца расчётного периода функционирование объекта происходит с равными по годам результатами (

), после чего до конца расчётного периода функционирование объекта происходит с равными по годам результатами ( ) и текущими затратами (

) и текущими затратами ( ), то критерий ЧДД можно представить в виде:

), то критерий ЧДД можно представить в виде:

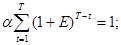

где  - норма реновации (амортизации на полное восстановление ОФ), выраженная в относительных единицах и определяемая с учётом фактора времени исходя из условия:

- норма реновации (амортизации на полное восстановление ОФ), выраженная в относительных единицах и определяемая с учётом фактора времени исходя из условия:

Очевидно, что если  , то

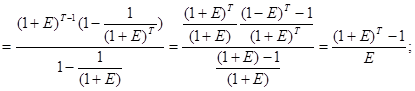

, то  . Под знаком суммы находится конечная убывающая прогрессия, сумма членов которых равна:

. Под знаком суммы находится конечная убывающая прогрессия, сумма членов которых равна:

В результате:

В выражении критерия ЧДД под знаком суммы также находится конечная геометрическая прогрессия, сумма членов которой равна:

При сравнении с использованием ЧДД выбирается вариант с наибольшим значением критерия.При этом необходимо, чтобы период расчёта сравниваемых вариантов был одинаков. Это связано с отказом от учёта амортизационных отчислений в составе затрат и, тем самым, предположения о бесконечности во времени функционирования сравниваемых вариантов. Поэтому для достижения сопоставимости вариантов необходимо выполнить одно из условий:

1. Дополнить вариант с меньшим расчётным сроком дополнительной информацией.

2. Увеличить период расчёта обоих вариантов до наименьшего кратного их расчётных сроков и, таким образом, оценивать несколько циклов “жизни” сравниваемых вариантов.

|

|

3. Использовать критерий средней величины эффекта по годам расчётного периода с учётом фактора времени:

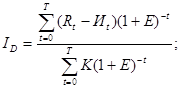

Индекс доходности (ИД) по существу является коэффициентом рентабельности первого вида, рассчитанный с учётом фактора времени:

Если ЧДД положителен, то ИД> 1 и проект эффективен и наоборот. При оценке абсолютной экономической эффективности оценки с применением ЧДД и ИД тождественны. При использовании критериев ЧДД и ИД для сравнительной экономической эффективности, их оценки могут давать различные результаты. При этом менее капиталоёмкие варианты могут проигрывать по критерию ЧДД. Поэтому ИД предпочтительно использовать для более узкой задачи, например, для ранжирования вариантов по эффективности при наличии ограничений по капитальным вложениям.

Задача №16

Приобретен объект амортизируемой стоимостью 700 тыс.ед. Прогнозируемый в течении срока эксплуатации объекта объём продукции 25 тыс.ед. Выпущено за отчётный месяц 1500 ед.

Определить амортизационные отчисления за месяц производственным методом.

Решение:

Производственный метод основан на том, что полезность объекта оценивается на основе его суммарной выработки за весь период эксплуатации.

Сумма начисленной амортизации в год i составит:

=

=  ;

;

где  - соответственно, выработка амортизируемого объекта в год

- соответственно, выработка амортизируемого объекта в год  и за весь срок амортизации.

и за весь срок амортизации.

Определяем величину амортизации за месяц производственным методом:

Ответ: Амортизационные отчисления за месяц составили 42 тыс.ед.