Содержание

Введение …………………………………………………………………………2

Глава 1. Сущность, принципы нормативного метода учета затрат и калькулирования

1.1 Содержание, значение и принципы нормативного метода.…………….4

1.2 Организация процесса нормирования и калькулирования затрат на примере ООО «Альвест»………………………………………..………..14

Глава 2. Практическое задание

2.1 Условие и решение задачи № 10…………………………………………20

Заключение………………………………………………………………...……24Список использованной литературы..……………………………………….27

Приложения …………………………………………………………………….29

Введение

Учет затрат на производство и калькулирование себестоимости продукции занимает центральное место для бухгалтеров, менеджеров и других руководящих работников, так как правильный и своевременный учет затрат дает возможность анализа причин отклонений с тем, чтобы своевременно принять меры по предотвращению ухудшения деятельности организации, либо наоборот расширение круга сбыта продукции, проведение мероприятий в сторону наметившего уменьшения затрат на производство.

Наряду с необходимостью изучения общих задач организации и методологии учета и калькулирования себестоимости в промышленности возникает существенная потребность усвоения тех особенностей формирования затрат, распределения комплексных расходов, приемов и способов калькулирования себестоимости изделий, которые определяются отраслевыми факторами.

В настоящее время все большее значение приобретают нормативные методы планирования и стимулирования хозяйственной деятельности, в том числе и нормативный метод учета затрат на производство и калькулирования себестоимости.

Внедрение нормативного метода является актуальной задачей, так как на многих предприятиях можно обнаружить недостатки в использовании материальных и трудовых ресурсов, в организации производства, снабжении, нормировании и выявить имеющиеся внутренние резервы. Выявляя отклонения, их причины и виновников, заостряется внимание, где возникли неполадки и сколько можно потерять в каждом конкретном случае, а самое главное, что можно сделать, чтобы таких потерь не было. Поэтому только нормативный метод учета затрат на производство дает возможность в ходе производства контролировать затраты, влияющие на себестоимость продукции и принимать соответствующие решения.

Основной целью работы является исследование применения нормативного метода учета затрат и калькулирования в ООО «Альвест».

Основная цель определяется решением следующих задач:

- изучением сущности и принципов нормативного метода учета затрат;

- выявлении отклонений нормативных показателей от фактических;

- анализе производственных затрат по нормативному методу;

- правильности учета производственных затрат предприятия и др.

Как уже было сказано, практической базой для написания данной курсовой работы выступает ООО «Альвест».

ООО «Альвест» находится по адресу: г. Москва, ул. Бутлерова, д.17. Зарегистрировано 17 сентября 2006 года.

Виды деятельности: производство хлебобулочных и кондитерских изделий, торговля продовольственными потребительскими товарами. Для этой коммерческой организации, основной целью деятельности является получение прибыли за счёт продажи продукции и перепродажи материалов. Списочная численность предприятия в 2009 году составила 57 человек.

Для ведения текущего бухгалтерского учета хозяйственных операций и ведения налогового учета на ООО «Альвест» используется ПЭВМ. Предприятием используется рабочий план счетов, составленный на основе типового Плана счетов бухгалтерского учета РФ, и содержит синтетические и аналитические счета, необходимые для полноты учета и отчетности. Все хозяйственные операции подлежат оформлению первичными учетными документами, которые являются оправдательными документами и основой для сплошного документирования всех хозяйственных операций и ведения бухгалтерского учета.

Структурно курсовая работа состоит из введения, двух разделов, заключения, списка литературы и трех приложений. В целях обеспечения наглядности содержания материала в работе, в ней приведены 1 таблица и 3 рисунка.

Методологической базой выполнения курсовой работы явились: действующие нормативные акты, учебно-методическая литература таких авторов как Бакаев А.С., Кондраков Н.П., Бахрушина М.А. и других, а также законодательно-правовая система «Гарант».

Сущность, принципы нормативного метода учета затрат и калькулирования

Содержание, значение и принципы нормативного метода

На любом этапе экономического развития страны повышение эффективности хозяйствования является главной задачей. Это делает необходимым применение нормативной системы управления затратами предприятия. Сущность нормативного метода учета затрат и калькулирования себестоимости заключается в том, что в основу калькулирования фактической себестоимости продукции положена ее нормативная себестоимость, которая разрабатывается предварительно до начала производственного периода на основе действующих на предприятии норм затрат трудовых, материальных и других ресурсов[1]. В текущем порядке ведется раздельный учет затрат по нормам и отклонений от норм, а также изменений норм. Отклонения от норм могут представлять собой экономию или перерасход. Изменения норм сводятся к их снижению или повышению. Фактическая себестоимость определяется как алгебраическая сумма нормативной себестоимости, выявленных отклонений от норм и изменений норм по каждой статье калькуляции[2]. А именно:

Зф = Зн + О + И, где Зф - затраты фактические; Зн — затраты нормативные; О — величина отклонений от норм; И — величина изменений норм.

Основные принципы нормативного метода состоят в следующем:

- составление нормативных калькуляций себестоимости на весь развернутый ассортимент продукции по действующим на начало месяца нормам и нормативам;

- оперативный учет изменений норм по технико-экономическим мероприятиям, инициаторам, объектам учета затрат и объектам калькулирования;

- выявление, документирование и учет отклонений от норм расходов по причинам их возникновения и виновникам, но местам и хозрасчетным центрам затрат, группам однородных изделий и другим объектам калькулирования, а также по элементам и статьям расходов;

- систематизация фактических затрат на производство по объектам учета с подразделением на расходы по нормам, отклонениям от норм и изменениям норм;

- исчисление фактической себестоимости отдельных изделий путем суммирования нормативной себестоимости по каждой статье и сумм отклонений и изменений, рассчитанных по групповым коэффициентам;

- учет отклонений от норм и их изменений по хозрасчетным бригадам, участкам и другим производственным подразделениям в разрезе затрат для выявления результатов внутрипроизводственного хозяйственного расчета.

Характерная черта нормативного метода ведение сводного учета затрат на производство по цехам, по видам или однородным группам изделий с расчленением затрат по нормам, изменениям норм и отклонениям от них.

При нормативном методе учета создается система технически обоснованных норм и нормативов, предварительно разрабатываются нормативные калькуляции изделий и их составных частей, выявляются и учитываются отклонения от норм и нормативов затрат, учитываются изменения норм.

Преимущество нормативного метода в том, что он без сложных выборок, дополнительных сводок и промежуточных документов предоставляет все необходимые сведения, вытекающие из самой системы учета, концентрируя внимание на отрицательных моментах[3]. Имея развернутую информацию об отклонениях от норм по причинам и виновникам, можно контролировать работу любого производственного подразделения. Проводимый на этой основе ретроспективный и оперативный экономический анализ позволяет обнаружить недостатки в организации производства, снабжении, нормировании, использовании материальных и трудовых ресурсов, выявить имеющиеся внутренние резервы. Данные нормативного учета облегчают работу, связанную с подготовкой производства, оперативным планированием и организацией производства. Только нормативный метод учета затрат на производство дает возможность систематически в ходе производства контролировать затраты, влияющие на себестоимость продукции.

При нормативном методе имеется больше возможностей получать сведения, необходимые для выявления результатов деятельности цехов, участков, бригад: определения конкретного вклада каждого подразделения в общие результаты работы предприятия и сбережение производственных ресурсов.

При этом методе нет надобности в организации дополнительного учета показателей, в частности производственных затрат, экономии материальных ресурсов, использования труда рабочих. При нормативном методе снижается трудоемкость проведения инвентаризации остатков незавершенного производства, достигается большая взаимосвязь бухгалтерского учета с планированием и оперативным учетом, обеспечивается координация работы бухгалтерии и других экономических и технических служб, значительно повышается роль бухгалтерского учета в экономической работе, а значит, и авторитет бухгалтерии.

В зависимости от времени расчета различают текущие и плановые нормы[4].

Текущие лежат в основе ежемесячно составляющихся нормативных калькуляций, а так же в основе составления планов работы по отдельным участкам и отпуска материалов на рабочие места.

Плановые используются при составлении квартальных и годовых смет и рассчитываются с учетом эффективности от внедрения различных организационно-технических мероприятий.

При сопоставлении фактических затрат утвержденными текущими нормами возникает необходимость учета изменений этих норм. Причинами изменений могут быть: внедрение новой технологии; приобретение нового высоко производственного оборудования; замена дорогостоящих материалов в улучшении организации производства и др.

Возможны модификации нормативного метода: полный и неполный учет нормативных затрат. Выше речь шла об организации полного учета. Неполный учет нормативных затрат является менее точным и менее трудоемким методом[5]. При этом варианте учета под нормирование попадают лишь прямые затраты и нормативная калькуляция составляется только по ним.

Отраслевые особенности и специфика отдельных производств влияют на выбор модели нормативного учета для каждого предприятия. Тем не менее можно выделить три варианта организации нормативного расчета затрат[6]:

1. Учет по нормативным затратам.

При этом варианте на счетах бухгалтерского учета движение материальных ценностей оценивают по нормативам. Все выявленные отклонения по мере их возникновения накапливают и в конце отчетного периода присоединяются к нормативным затратам.

Фактические затраты = Нормативные затраты +- Отклонения от нормативных затрат

2. Параллельный учет фактических и нормативных затрат.

Вариант предусматривает отражение движения информации о затратах на производство в двух оценках: по фактически сложившимся затратам и нормативной величине затрат фактического объема выполненных работ, услуг произведенной продукции.

Фактические затраты - Нормативные затраты = +- Отклонения

3. Учет смешанным способом.

На практике встречаются некоторые недостатки в использовании нормативного метода учета. Чаще всего они состоят в неверном учете отклонений фактических затрат от норм: отклонения выявляются расчетами за длительный период, не всегда документируются, ведется их укрупненный учет без определения причин и виновников, существенны суммы неучтенных отклонений от норм и т.д.

Норма - это заранее установленное числовое выражение результатов хозяйственной деятельности в условиях прогрессивной технологии и организации производства. Нормативные калькуляции рассчитываются на основе технически обоснованных норм расхода материальных и трудовых ресурсов. Они в свою очередь устанавливаются в соответствии с технической документацией на производство продукции и образуют взаимосвязанную систему, которая регламентирует все стороны хозяйственной деятельности предприятия.

Согласно сложившимся в нашей стране еще в 30—40-х годах представлениям, под нормой расхода, например материальных и топливно-энергетических ресурсов понимают максимально допустимое плановое количество сырья, материалов на производство единицы продукции (работ, услуг). Так норма стала своеобразным стимулятором максимальной материалоемкости продукции.

Что касается методов калькулирования, то они теснейшим образом связаны с методикой группировки издержек производства по объектам калькулирования в аналитическом управленческом учете на счетах. Существуют различные методы калькулирования себестоимости продукции.[7]

Методы калькулирования

Методы калькулирования

Индивидуальные Массовые

Индивидуальные Массовые

Позаказный Позаказно-нормативный Попередельный Попроцессный

Позаказный Позаказно-нормативный Попередельный Попроцессный

Поиздельный Нормативный

Поиздельный Нормативный

Рис.1. Методы калькулирования

Метод нормативного калькулирования применяется в массовом и крупносерийном производстве, в которых готовая продукция получается путем механической сборки частичных продуктов, например, в автомобильной, обувной, швейной и других отраслях промышлености.

Нормативное калькулирование основано на предварительном составлении нормативной калькуляции на каждую калькуляционную единицу, оперативном учете изменения норм в течение отчетного периода и отклонений от действующих норм. Методика нормативного калькулирования позволяет вести калькуляционный учет издержек не по каждому объекту калькулирования, а по группе однородных объектов. Нормативная калькуляция составляется в объеме производственной себестоимости, без общехозяйственных расходов, фактическая величина которых может быть распределена по калькуляционным объектам пропорционально их нормативной себестоимости. Непременным элементом нормативного метода калькулирования являются: учет изменения норм и учет отклонения от норм[8].

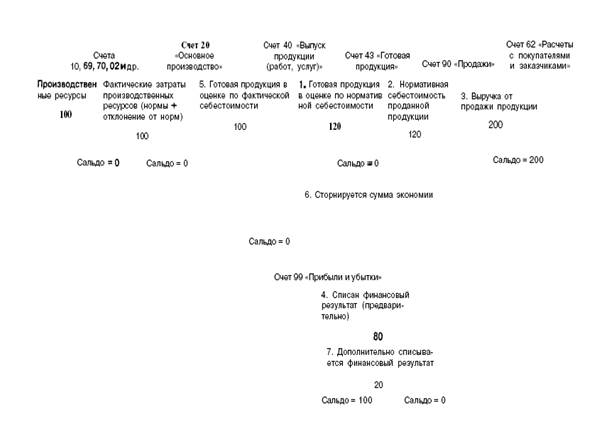

Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования

|

|

В схеме задействован счет 40 «Выпуск продукции (работ, услуг)». По дебету счета отражается фактическая себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетом 20 «Основное производство»). По кредиту отражается нормативная себестоимость произведенной продукции, сданных работ, услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи»)[9].

Как уже отмечалось, учет затрат ведется по установленным нормативам, отклонение фактических затрат от нормативных фиксируется отдельно. В данном случае нормативная себестоимость готовой продукции, изготовленной за отчетный период, составила 120000руб. (проводка 1). В этой же оценке списана себестоимость реализованной продукции (проводка 2). Остатков готовой продукции на складе нет. Выручка от реализации продукции-200000руб. (проводка 3), следовательно, предварительно выявленный финансовый результат составляет 80000руб. (проводка 4). Отклонения фактических затрат от нормативных учитываются отдельно и относятся на себестоимость продукции. Информация о фактической себестоимости готовой продукции собирается по дебету счета 40 (проводка 5). В данном случае сумма фактических затрат составила 100000руб. Первого числа каждого месяца (или квартала) на счете 40 определяется отклонение фактической себестоимости от нормативной. На сумму выявленной экономии (фактическая себестоимость ниже нормативной) сторнируется себестоимость реализованной продукции. В случае перерасхода (фактическая себестоимость больше нормативной) делается дополнительная запись: Д-т сч. 90 «Продажи», субсчет «Себестоимость продаж» К-т сч. 40 «Выпуск продукции (работ, услуг)». В данном случае достигнута экономия в сумме 20000руб. Поэтому сделана сторнировочная запись (проводка 6): Д-т сч. 90 «Продажи», субсчет «Себестоимость продаж» К-т сч. 40 «Выпуск продукции (работ, услуг)»20000руб. и скорректирован финансовый результат (проводка 7): Д-т сч. 90 «Продажи», субсчет «Прибыль/убыток от продаж» К-т сч. 99 «Прибыли и убытки» 20000руб[10].

На рис.3 рассмотрена обратная ситуация: по результатам работы за месяц установлен перерасход производственных ресурсов против их нормативной величины. Нормативная себестоимость-120000руб. (проводка 1), в этой же оценке отражена себестоимость реализованной продукции (проводка 2). Фактическая себестоимость составила 150000руб. (проводка 3). Выручка от реализации продукции-200000руб. (проводка 4). Предварительно (до окончания отчетного периода), исходя из нормативных затрат, выведен финансовый результат-80000руб. (проводка 5). По окончании отчетного периода на сумму перерасхода сделана дополнительная запись (проводка 6): Д-т сч. 90 «Продажи», субсчет «Себестоимость продаж» К-т сч. 40 «Выпуск продукции (работ, услуг)» 30000руб. и скорректирован финансовый результат (проводка 7): Д-т сч. 90 «Продажи», субсчет «Прибыль/убыток от продаж» К-т сч. 99 «Прибыли и убытки» 30000руб. Счет 40 может применяться при обоих вариантах учета затрат и калькулирования себестоимости продукции: по полной себестоимости или по ограниченной («усеченной») себестоимости. Особенность счета 40 заключается не только в выявлении отклонений фактической себестоимости готовой продукции от нормативной (эти отклонения и ранее выделялись без выведения их на уровень синтетического учета), но и в том, что отклонения сразу списываются на себестоимость реализованной продукции. Как следствие, готовая продукция на складе также оценивается по нормативной себестоимости. Такой порядок ведения счета 40 «Выпуск продукции (работ, услуг)» создает реальные предпосылки для практического использования в российском учете системы «стандарт-кост»[11].

|

|

Как отмечалось выше, в основе нормативного метода учета лежит нормативная калькуляция. В таблице 1 приведена форма ее составления (Приложение 1).

Метод калькулирования по нормативным затратам реализуется по-разному в организациях различных сфер и масштабов деятельности, однако каждое предприятие, приступая к разработке и внедрению такой системы, должно оценить соотношение её достоинств и недостатков. В данной курсовой работе эти положительные и отрицательные стороны представлены в виде организационной диаграммы (Приложение 2,3).

Таким образом, нормативный метод учета обеспечивает оперативность и возможность предварительного контроля производственных затрат и фактически удовлетворяет все требования управленческого учета, что говорит о назначении учетной информации и её важности. Реально работающий нормативный метод востребован предприятиями, что обусловливается потребностью в решении проблем управления их финансовыми результатами.

Организация процесса нормирования и калькулирования затрат на примере ООО«Альвест»

Нормативная оценка НЗП является более практичным приемом расчета стоимости "незавершенки". В этом случае в учете отражаются расходы по нормативу и по факту, причем последние распределить между НЗП и ГП несложно, если между ними распределены расходы по нормативу. Фактические расходы делятся между НЗП и ГП пропорционально нормативным расходам[12]. Сложность состоит только в отражении и списании отклонения нормативных затрат от фактических[13].

В этом случае можно воспользоваться субсчетами, открытыми к счету 20. На одном отражать нормативную стоимость НЗП (Дебет 20-1 Кредит 20-2), а на другом фактическую, которая остается после списания затрат на ГП (Дебет 20-2 Кредит 10, 60, 69, 70, 76, Дебет 40, 43 Кредит 20-2). Отклонения между фактической и нормативной стоимостью НЗП списываются на себестоимость продукции (Дебет 40, 43 Кредит 20-2). При стабильных остатках НЗП возможно списание отклонений от норм на себестоимость товарной продукции.

Однако можно поступить проще и вместо двух субсчетов, открытых к счету 20, воспользоваться одним. Дело в том, что исходя из типовых проводок и рекомендаций, заложенных в Плане счетов, все расходы, связанные с выпуском продукции, в любом случае списываются на счет 20 "Основное производство", после этого одна часть расходов остается на этом счете в "незавершенке", а другая включается в себестоимость готовой продукции. В связи с этим необязательно на счете 20 определять отклонения плановых прямых и косвенных расходов от тех же самых затрат, выявленных по факту. Достаточно в НЗП оставить нормативные расходы, а все отклонения вместе с фактическими затратами, приходящимися на ГП, списать со счета 20 на счет 40 или 43 в зависимости от выбранного в учетной политике метода учета ГП.

Организация может избрать и закрепить в учетной политике один из двух способов учета готовой продукции по нормативной себестоимости: с применением и без применения счета 40 "Выпуск продукции (работ, услуг)".

Если счет 40 не используется, то при поступлении готовой продукции на склад в течение месяца осуществляется вышеприведенная проводка:

Дебет 43 Кредит 20 - отражена передача на склад готовой продукции по нормативной себестоимости.

При продаже продукции в течение месяца или ином ее выбытии списание ее производится также по нормативной себестоимости. В бухгалтерском учете при этом осуществляется следующая проводка:

Дебет 90-2 Кредит 43 - списана себестоимость продукции по планово-учетным ценам.

В конце месяца после обобщения всех понесенных расходов определяется фактическая себестоимость готовой продукции[14]. В большинстве случаев ее величина отличается от значения нормативной себестоимости. Возникающую сумму отклонения фактической себестоимости от плановой упомянутые Методические указания по бухгалтерскому учету материально-производственных запасов рекомендуют учитывать на счете 43 по отдельному субсчету "Отклонения фактической себестоимости готовой продукции от учетной стоимости". Отклонения на этом субсчете учитываются в разрезе номенклатуры либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью[15]. При этом осуществляется корректировка:

- себестоимости принятой к учету продукции - на всю сумму отклонения;

-себестоимости проданной продукции - в доле, приходящейся на реализованную продукцию.

Независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40.

Счет 40 "Выпуск продукции (работ, услуг)" является собирательно-распределительным[16]. По дебету счета 40 отражается фактическая производственная себестоимость готовой продукции (в корреспонденции со счетами учета затрат), а по кредиту - нормативная (в корреспонденции со счетом 43 "Готовая продукция"). Таким образом, на счете 43 "Готовая продукция" изделия будут учитываться в оценке по нормативной себестоимости. Суммы отклонений фактической себестоимости от нормативной списываются со счета 40 на счет учета продаж.

В этом случае:

- по дебету счета 40 учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство;

- по кредиту счета 40 отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43. В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 определяется сумма отклонений фактической себестоимости от плановой. Упомянутой Инструкцией по применению Плана счетов рекомендуется следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 больше дебетового, т.е. фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская проводка, выполненная методом "красное сторно":

Дебет 90-2 Кредит 40 - отражена сумма отклонения между фактической себестоимостью и плановой;

Если же дебетовый оборот по счету 40 больше кредитового, т.е. фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается обычная бухгалтерская проводка:

Дебет 90-2 Кредит 40 - учтена сумма отклонения.

Таким образом, счет 40 ежемесячно закрывается и сальдо по этому счету отсутствует.

Надо отметить, что в отличие от предыдущего варианта когда не используется счет 40 суммы отклонений списываются на счет 90 в полном объеме независимо от объема реализации продукции. Таким образом, они увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде. Остаток же готовой продукции на складе в этом случае учитывается по плановой себестоимости.

В нашем случае согласно учетной политике ООО «Альвест» учет ведется с использованием счета 40 "Выпуск продукции (работ, услуг)"[17]. Рассмотрим на конкретном примере.

ООО «Альвест» оценивает "незавершенку" и готовую продукцию отчетного периода по нормативной себестоимости в размере 600 000 руб. и 5400 000 руб. соответственно. Фактические прямые расходы составили 4 500 000 руб. (без НДС), косвенные - 2 000 000 руб. (без НДС). Рассчитаем долю фактических расходов, приходящихся на НЗП и ГП, исходя из суммы осуществленных прямых и косвенных затрат отчетного периода - 6 500 000 руб. (4 500 000 + 2 000 000).

Коэффициент распределения фактических затрат, относящихся к ГП, равен 0,9 (5 400 000 руб. / (5 400 000 руб. + 600 000 руб.)), а сумма таких расходов, включаемых в стоимость ГП, - 5 850 000 руб. (0,9 x 6 500 000 руб.).

Коэффициент распределения фактических затрат, относящихся к НЗП, равен 0,1 (600 000 руб. / (5 400 000 руб. + 600 000 руб.)), а сумма фактических расходов, включаемых в стоимость НЗП, - 650 000 руб. (0,1 x 6 500 000 руб.).

Остаток НЗП на конец текущего месяца, рассчитанный по сумме фактических затрат, составит 650 000 руб., что на 50 тыс. руб. превосходит нормативную себестоимость НЗП отчетного периода.

Таблица 1

Хозяйственные операции в бухгалтерском учете ООО «Альвест»

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражены фактические прямые расходы | 10, 02, 69, 70 | 4 500 000 | |

| Отражены фактические общецеховые и общезаводские расходы | 10, 60, 69, 70, 76 | 2 000 000 | |

| В затратах основного производства учтены цеховые и общезаводские расходы | 2 000 000 | ||

| Списаны фактические расходы, приходящиеся на ГП, и отклонение фактической стоимости НЗП от нормативной (5 850 000 + 50 000)руб.* | 5 9000 000 | ||

| Отражена нормативная стоимость ГП | 5 400 000 | ||

| Отклонения фактических нормативных затрат списаны на себестоимость продаж | 90-2 | 500 000 | |

| *В итоге сальдо счета 20 составит 600 000 руб., что показывает плановую нормативную себестоимость НЗП. |

Между этими двумя способами существуют методологические различия.

В первом случае нормативная себестоимость играет роль не только текущей учетной, но и балансовой оценки готовой продукции. То есть запасы готовой продукции в бухгалтерском балансе будут отражены по нормативной себестоимости. Отклонения фактической себестоимости от нормативной на остаток готовой продукции не относятся и признаются расходами или доходами периода в полном объеме.

Во втором случае (без применения счета 40) нормативная себестоимость выступает только в качестве текущей учетной оценки. Запасы готовой продукции в свою очередь будут отражены в бухгалтерском балансе по фактической себестоимости посредством распределения накопленных отклонений.

Как видно, нормативный метод для оценки НЗП достаточно удобен, если предприятие в бухгалтерском учете нормирует свои производственные затраты, включаемые в стоимость НЗП и ГП.

Итак, в данной курсовой работе описаны основные способы оценки "незавершенки" и распределения затрат между ней и готовой продукцией, какой из них выбрать - решать предприятию. Необходимо отметить только, что бухгалтерскому учету "незавершенки" нужно уделить особое внимание, так как на его базе предприятие уже не первый год может организовать налоговый учет.

Практическое задание