ОАО «Добрые традиции» выпускает несколько видов продукции с одинаковыми технологическими свойствами: пряники «Тульские», галеты «Особые», сухари «Сахарные», баранки «Горчичные», печенье «Земляничное». Затраты на изготовление продукции ОАО «Добрые традиции» за отчетный период составили 78000 руб.

Необходимо по данным таблицы определить себестоимость каждого вида продукции двумя методами:

а) методом распределения;

б) методом эквивалентных коэффициентов.

Таблица

Результаты выполнения производственной программы

ОАО «Добрые традиции»

| Продукция | Объем производства, Кг. | Коэффициент эквивалентности (К) | Цена Реализации 1 кг, руб. |

| баранки «Горчичные» | 1,0 | 25,6 | |

| галеты «Особые» | 1,2 | 32,4 | |

| сухари «Сахарные» | 0,95 | 63,2 | |

| пряники «Тульские» | 1,35 | 74,5 | |

| печенье «Земляничное» | 0,9 | 55,6 |

Решение:

1) При методе распределения продукты не делятся на основные и побочные. Все получаемые продукты признаются сопутствующими или совместимыми.

Калькулируется себестоимость всех получаемых продуктов. Затраты комплексного производства распределяются между продуктами на основе натуральных показателей (используется вес или объем получаемых продуктов); стоимостных показателей (затраты комплексного производства распределяются между продуктами пропорционально доле каждого продукта в общей стоимости всех полученных продуктов)[18].

Себестоимость каждого вида продукта рассчитывается следующим образом:

1) задается размер затрат комплексного производства;

2) задается совокупность выпускаемых продуктов и их рыночная стоимость;

3) определяется стоимость выпускаемых продуктов;

4) определяется доля стоимости каждого вида продукта в общей сумме стоимости продуктов;

5) определяется себестоимость единицы продукции каждого вида.

Определим общую стоимость выпускаемых продуктов:

|

Себестоимость каждого вида продукции:

|

| ||||

| ||||

|

2) Метод эквивалентных коэффициентов используется на предприятиях, производящих продукцию, схожую по конструктивным и технологическим свойствам.

Алгоритм расчета себестоимости по методу эквивалентных коэффициентов.

Затраты, учтенные по одному объекту, необходимо распределить между несколькими видами продукции с учетом того, что их себестоимость находится в определенном, достаточно устойчивом соотношении. Один из продуктов выбирается в качестве стандартного, себестоимость других видов продукции определяется умножением себестоимости стандартного продукта на соответствующий коэффициент.

-Указывается группа видов продуктов.

-Указываются совокупные затраты на выполнение производственной программы.

-Задаются значения коэффициентов эквивалентности по каждому виду продуктов.

-Указывается количество выпуска продукта каждого вида.

-Рассчитывается количество стандартного продукта по каждому виду путем умножения количества производства на соответствующий коэффициент эквивалентности.

-Определяется себестоимость одной единицы стандартного продукта путем деления общих затрат на суммарный объем стандартного продукта.

-Определяется себестоимость единицы реального продукта путем умножения себестоимости единицы стандартного продукта на коэффициент эквивалентности.

Пересчитаем количество продукции каждого вида в количество стандартного продукта:

| ||||

| ||||

|

Всего стандартного продукта:

|

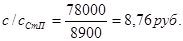

Определим себестоимость 1 кг стандартного продукта:

|

Используя коэффициенты эквивалентности пересчитаем себестоимость стандартного продукта в себестоимость заданных продуктов:

| |||||

| |||||

| |||||

| |||||

|

Заключение

Задачами при написании данной курсовой работы ставились: изучение сущности и принципов нормативного метода учета затрат, выявление отклонений нормативных показателей от фактических, анализ производственных затрат по нормативному методу, правильность учета производственных затрат предприятия и другие. В соответствии с ними были рассмотрены как теоретические стороны нормативного метода учета затрат на производство, так и применение нормативного метода учета затрат и калькулирования на конкретном примере предприятия ООО «Альвест».

Таким образом, система нормативного метода учета затрат и нормативной калькуляции - это совокупность процедур, объединяющих процессы планирования, нормирования, обеспечения материальными ресурсами, составления внутренней отчетности, калькулирования по полной себестоимости, экономического анализа и контроля на основе норм затрат[19]. Основные элементы этой системы: нормирование сроков производства продукции; ее состава и качества; нормативное обоснование потребности, расходования и использования материальных трудовых и финансовых ресурсов, средств производства; планирование, учет и оценка экономической эффективности на основе норм и нормативов[20].

К важнейшему принципу построения системы относят: учет затрат на производство по нормам, отклонениям от норм и изменениям норм. Данные о выявленных отклонениях позволяют управлять себестоимостью изделия и вместе с тем калькулировать фактическую себестоимость путем прибавления к нормативной себестоимости (вычитания из нее) соответствующей доли отклонений от норм по каждой статье.

Отклонения представляют собой разницу между нормативными и фактическими затратами. В результате применения нормативного метода учета затрат возникающие отклонения можно разложить на составляющие. Целью такого разложения отклонений на составляющие является повышение уровня анализа фактического положения организации, осуществляемого руководителями на всех уровнях управления. Нормативный метод учета затрат регламентирован, разработаны общие и отраслевые стандарты и нормы. При нормативном методе текущий учет изменений норм осуществляется в разрезе причин и инициаторов, а косвенные затраты относятся на себестоимость продукции в сумме фактических расходов. Нормы затрат устанавливаются исходя из существующих производственных условий.

По-моему мнению, можно сделать вывод, что нормативный метод в целом достаточно эффективно решает задачу управления затратами. В частности, он представляет возможность контроля над затратами путем сравнения фактических значений с нормативными. Кроме того, руководителю предоставляется возможность оперативно принимать меры в ходе производственного процесса, а не только по окончанию отчетного периода. Также проводимый ретроспективный и оперативный анализ позволяет обнаружить недостатки в организации производства, снабжении, следовательно, выявить внутренний резерв, снижается трудоемкость проведения инвентаризации остатков незавершенного производства, следовательно, координация работы бухгалтерии и других экономических служб. В то же время имеется и ряд недостатков нормативного метода, выявленных в ходе изучения данной темы в курсовой работе. Например, увеличение трудоемкости учетно-вычислительных работ, так как требует не только калькуляции фактических затрат на производство, но и расчета норм, которые периодически нужно пересматривать, и необходимость организации учета как в пределах норм затрат, так и по отклонениям от них.

Предложения по совершенствованию предприятия ООО «Альвест»:

1.Сокращение затрат на обслуживание производства и управление снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Добиться этого возможно двумя путями: с овершенствование структуры аппарата управления. Для реализации этого проекта считаю нужным создать планово-экономический отдел, одним из главных направлений, деятельности которого будут планирование и прогнозирование деятельности предприятия и с овершенствование работы управленческого персонала. В данный момент все отделы связанные с обработкой экономической информации и принятия управленческих решений не используют в достаточной степени компьютерное обеспечение, заменяя их примитивными калькуляторами. Таким образом, необходимо повышение квалификации управленческого персонала и привлечение на постоянную работу экспертов в области компьютерных технологий.

2.Снижение себестоимости продукции. К снижению себестоимости продукции может привести следующее:

- Реклама. Так как продукция предприятия является довольно высококачественной и ее реклама, по всем средствам массовой информации, включая Интернет, позволит создать или укрепить имидж продукции, как высококачественного продукта.

- Сбытовая сеть. Расширение сети фирменных магазинов позволит увеличить долю предприятия на местном рынке и таким образом увеличить объемы реализации продукции.

- Поиск новых поставщиков. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Качественно новый метод поиска партнеров может обеспечить Интернет как передовая система всемирной связи. Таким образом, цель выполнения курсовой работы нами достигнута. Мы рассмотрели применение нормативного метода учета затрат и калькулирования на примере ООО «Альвест», и можно сделать вывод, что внедрение на предприятиях нормативного метода позволит существенно сократить затраты на производство, снизить себестоимость продукции и увеличить доходы предприятий.

Список использованной литературы

1. Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об утверждении Положения по бухгалтерскому учету Доходы организации" ПБУ 9/99" с изменениями от 27 ноября 2006 г.)

2. Приказ Минфина РФ от 6 мая 1999 г. N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (с изменениями от 27 ноября 2006 г.)

3. Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изменениями от 18 сентября 2006 г.)

4. Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (утв. ЦСУ СССР, Госпланом СССР, Госкомцен СССР и Минфином СССР 20 июля 1970 г. N АБ-21-Д)

5. Учетная политика ООО «Альвест»

6. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник.—М.:ОМЕГА-Л, 2008.-576с.

7. Друри К. Управленческий и производственный учет. М.: АУДИТ-ЮНИТИ,2007.-1071с.

8. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник.—М.: Магистр, 2008.-574с.

9. Карпова Т.П. Управленческий учет: Учебник.—М.: ЮНИТИ-ДАНА, 2009.-351с.

10. Кивистик Т. Д. Система учета затрат на предприятии. Методические рекомендации. –М.: Дело, 2008.- 21с.

11. Кондраков Н.П. Бухгалтерский учет. М.: ИНФРА-М. 2008.-256с.

12. Ларионов А.Д. Нормативный метод учета. Сущность,опыт и проблемы внедрения. – СДНТП, 2008.- 56с.

13. Николаева С.А. Принципы формирования и калькулирования себестоимости. М.: Аналитика-Пресс, 2008.- 231с.

14. Палий В.Ф. Управленческий учет издержек и доходов.-М.: ИНФРА-М,2008г.

15. Хорнгрен Ч. Т. Бухгалтерский учет: управленческий аспект. М.: Финансы и статистика, 2007 г.-279с

16. Шеремет А. Д. Управленческий учет. М.:ИД ФБК- ПРЕСС, 2009г.-139с.

17. Д.Волошин, «Главбух», №12, июль 2009г.- 25с.

18. В. Федорович, "Практический бухгалтерский учет", N 9, 10, сентябрь, октябрь 2009 г.- 17 с.

19. Л.П. Фомичева, "Новое в бухгалтерском учете и отчетности", N 21, 22, ноябрь 2008 г.- 33с.

20. Справочные материалы правовой системы «Гарант» по нормативному методу учета затрат и калькулирования

Приложение 1

[1] Ларионов А.Д. Нормативный метод учета. Сущность,опыт и проблемы внедрения. – СДНТП, 2008.- 56с.

[2] Вахрушина М.А. Бухгалтерский управленческий учет: Учебник.—М.:ОМЕГА-Л, 2008.-576с.

[3] Л.П. Фомичева, "Новое в бухгалтерском учете и отчетности", N 21, 22, ноябрь 2008 г.-33с.

[4] Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник.—М.: Магистр, 2008.-574с.

[5] Д.Волошин, «Главбух», №12, июль 2009г.- 25с.

[6] Карпова Т.П. Управленческий учет: Учебник.—М.: ЮНИТИ-ДАНА, 2009.-351с.

[7] Друри К. Управленческий и производственный учет. М.: АУДИТ-ЮНИТИ,2007.-1071с.

[8] Хорнгрен Ч. Т. Бухгалтерский учет: управленческий аспект. М.: Финансы и статистика, 2007 г.-279с.

[9] Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изменениями от 18 сентября 2006 г.)

[10] Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об утверждении Положения по бухгалтерскому учету Доходы организации" ПБУ 9/99" с изменениями от 27 ноября 2006 г.)

[11] Палий В.Ф. Управленческий учет издержек и доходов.-М.: ИНФРА-М,2008г.

[12] Кивистик Т. Д.Система учета затрат на предприятии. Методические рекомендации. –М.:Дело, 2008.- 21с.

[13] В. Федорович, "Практический бухгалтерский учет", N 9, 10, сентябрь, октябрь 2009 г.

[14] В. Федорович, "Практический бухгалтерский учет", N 9, 10, сентябрь, октябрь 2009 г.- 17 с.

[15] Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (утв. ЦСУ СССР, Госпланом СССР, Госкомцен СССР и Минфином СССР 20 июля 1970 г. N АБ-21-Д)

[16] Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изменениями от 18 сентября 2006 г.)

[17] Учетная политика ООО «Альвест»

[18] Шеремет А. Д. Управленческий учет. М.:ИД ФБК- ПРЕСС, 2009г.-139с.

[19] Николаева С.А. Принципы формирования и калькулирования себестоимости. М.: Аналитика-Пресс, 2008.- 231с.

[20] Кондраков Н.П. Бухгалтерский учет. М.: ИНФРА-М. 2008.-256с.