Тема 3Управление оборотными активами предприятия

3.1 Понятия оборотных активов, оборотных средств и оборотного капитала

3.2 Объемно-стоимостной анализ запасов

3.3 Модели определения оптимального размера партии запасов.

3.4.Классическая формулировка задачи управления запасами

Понятия оборотных активов, оборотных средстви оборотного капитала

Оборотные активы – наиболее подвижная часть имущества организации, это объекты, использование которых осуществляется организацией в рамках одного операционного цикла либо в рамках относительно короткого календарного промежутка времени (года). Это вложения в мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного операционного цикла, если он превышает год.

Кругооборот оборотных активов охватывает три стадии: заготовительную (закупки), производственную и сбытовую. На стадии закупок оборотные активы из денежной формы переходят в производственную (предметы труда или товары). На стадии производства ресурсы воплощаются в продукцию, результатом этой стадии является переход оборотных активов из производственной формы в товарную. На стадии реализации оборотные активы из товарной формы вновь переходят в денежную (рисунок 3.1).

Рисунок 3.1 – Кругооборот оборотных активов

Оборотные средства –одна из важнейших финансовых категорий–представляют собой авансированную в денежной форме стоимость для об-разования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение производственной программы и своевременное осуществление расчетов. Информационной базой анализа и управления оборотными средствами являются формы бухгалтерской и финансовой отчетности, в которых в стоимостной оценке отражается материально-вещественное воплощение оборотных средств – оборотные активы.

Иными словами,оборотные активы– это натуральная форма выражения сути оборотных средств.

Финансирование оборотных активов происходит за счет двух источников: оборотного капитала, устойчивого и дорогого источника, и кредиторской задолженности, дешевого и неустойчивого, рискованного источника.

Оборотный капитал – это часть капитала организации,инвестированная в оборотные активы, т. е. находящаяся в обороте. Оборотный капитал определяется как разность между оборотными активами и кредиторской задолженностью или как разность между инвестированным капиталом и внеоборотными активами. Источниками формирования оборотного капитала являются собственные оборотные средства, долгосрочные обязательства и краткосрочные кредиты и займы.

Чистый оборотный капитал –это часть оборотного капитала,включающая собственные оборотные средства и долгосрочный заемный капитал, инвестированный в оборотные активы. Чистый оборотный капитал определяется как разность между оборотными активами и краткосрочными обязательствами, включающими краткосрочные кредиты и займы, а также кредиторскую задолженность.

Собственные оборотные средства –это собственный капитал организации, инвестированный в оборотные активы; он рассчитывается как разность между собственным капиталом и внеоборотными активами. Иногда у организаций отсутствуют собственные оборотные средства – как правило, при реализации крупных инвестиционных проектов, финансируемых за счет заемного капитала. В таких случаях источниками формирования оборотного капитала остаются долгосрочные обязательства и кратко-срочные кредиты и займы.

Значительный удельный вес в структуре оборотного капитала таких составляющих, как собственные оборотные средства и долгосрочные обязательства, обеспечивает финансовую устойчивость организации и одно-временно удорожает финансирование оборотных активов.

Объем и структура оборотных активов в значительной степени определяются отраслевой принадлежностью организации. Так, предприятия производственной сферы имеют высокий удельный вес запасов сырья и материалов и незавершенного производства, сферы обращения – высокий удельный вес запасов товаров, у финансовых посредников обычно наблюдается значительная сумма денежных средств и финансовых вложений.

Оборотные активы имеют следующие особенности:

1) полностью расходуются в течение операционного цикла;

2) претерпевают изменение своей натурально-вещественной формы в течение операционного цикла;

3) могут совершать несколько оборотов за год;

4) полностью переносят свою стоимость на стоимость готовой продукции.

Оборотные активы могут быть охарактеризованы с разных позиций, но основными характеристиками являются стоимость, структура, ликвидность и оборачиваемость. Поэтому целью управления оборотными активами является оптимизация их стоимости и структуры для обеспечения не только рентабельной работы организации, но также ее ликвидности и финансовой устойчивости.

К особенностям оборотных активов можно отнести:

- высокую степень структурной трансформации, т. е. возможность их быстрого преобразования из одного вида в другой;

- тесную связь с объемами деятельности при изменениях конъюнкту-ры товарного и финансового рынков;

- высокую ликвидность;

- возможность реализации управленческих решений в течение короткого периода времени.

Недостатками оборотных активов с точки зрения финансового менеджмента являются:

- инфляционное обесценение значительной части оборотных средств (денежные средства и дебиторская задолженность);

- потеря части стоимости в результате естественной убыли ТМЦ;

- излишне сформированные оборотные активы не генерируют прибыль, а неиспользуемые запасы вызывают дополнительные затраты по их хранению.

Оборотные активы предприятия можно подразделить по многим классификационным признакам, основными из которых являются следующие:

1 По форме функционирования оборотных активов:

а) материальные активы, т. е. активы, имеющие материальную вещественную форму:

- производственные запасы сырья и полуфабрикатов;

- объем незавершенного производства;

- запасы готовой продукции, предназначенной к реализации;

- прочие.

б) финансовые активы, характеризующие различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- дебиторская задолженность во всех ее формах;

- краткосрочные финансовые вложения.

2 По видам оборотных активов:

а) запасы сырья, материалов и полуфабрикатов;

б) запасы готовой продукции;

в) дебиторская задолженность;

г) денежные средства;

д) краткосрочные и долгосрочные финансовые вложения.

е) прочие виды оборотных активов – это прочие виды активов, отражаемые во втором разделе актива баланса (расходы будущих периодов, НДС полученный и др.).

3 По источникам формирования оборотных активов:

а) валовые оборотные активы. Это вся совокупность оборотных активов предприятия, сформированных как за счет собственного, так и за счет заемного капитала;

б) чистые оборотные активы. Это совокупность активов предприятия, сформированных за счет собственного капитала и долгосрочных обязательств; в) собственные оборотные активы. Это совокупность активов предприятия, сформированных исключительно за счет собственного капитала.

Если долгосрочные обязательства не используются как источник финансирования оборотных средств, то величины собственных и чистых оборотных активов совпадают.

4 По степени ликвидности оборотных активов:

а) активы в абсолютно ликвидной форме, т. е. активы, не требующие реализации и представляющие собой готовые средства платежа (денежные активы в национальной и иностранной валюте);

б) высоколиквидные активы. Это активы предприятия, которые быстро могут быть конвертированы в денежную форму без потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам (краткосрочные финансовые вложения, нормальная краткосрочная дебиторская задолженность);

в) среднеликвидные активы. Это активы предприятия, которые могут быть конвертированы в денежную форму без ощутимых потерь своей теку-щей рыночной стоимости в срок до шести месяцев (дебиторская задолжен-ность во всех формах, кроме краткосрочной и безнадежной, запасы готовой продукции, предназначенной к реализации);

г) низколиквидные активы. Это активы предприятия, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от шести месяцев и больше (запасы сырья и полуфабрикатов, запасы в форме незавершенного производства);

д) неликвидные активы. Это такие виды активов предприятия, которые самостоятельно, без продажи самого предприятия, реализованы быть не мо-гут (безнадежная дебиторская задолженность, расходы будущих периодов).

5 По периоду функционирования оборотных активов:

а) постоянная часть оборотных активов – это неснижаемый минимум оборотных активов, требуемый предприятию для осуществления операционной деятельности постоянно в течение планового периода;

б) переменная часть оборотных активов – это изменяющаяся часть оборотных активов, потребность в которой возникает в периоды сезонного или конъюнктурного увеличения объемов производства или запасов ТМЦ.

В теории финансового менеджмента выделяются три подхода к формированию оборотных активов предприятия: консервативный, умеренный и агрессивный.

Консервативный подход предусматривает не только полное удовлетворение потребности во всех видах оборотных активов, но и создание их резервов в больших размерах на случай удорожания или перебоев в поставках сырья, сбоев в производственном процессе, замедлении инкассации дебиторской задолженности, увеличении спроса, а также наличие значительной суммы денежных активов для поддержания текущей платежеспособности. Такой подход гарантирует минимизацию предпринимательского и финансового рисков, но отрицательно сказывается на оборачиваемости и уровне рентабельности оборотных средств.

Умеренный подход предусматривает полное удовлетворение потребности во всех видах оборотных активов для текущей деятельности и создание нормальных страховых запасов на случай наиболее типичных сбоев в процессе воспроизводства. При таком подходе обеспечивается среднеотраслевое соотношение между уровнями риска и эффективности использования оборотных средств.

Агрессивный подход заключается в минимизации или отсутствиистраховых резервов всех видов оборотных активов. Такой подход обеспечивает наибольшую эффективность использования оборотных активов при условии отсутствия сбоев в воспроизводственном процессе, но и вызывает повышенную степень предпринимательского и финансового рисков в связи с финансовыми потерями из-за сокращения объемов производства и сбыта продукции.

В зависимости от применяемого на предприятии подхода к формированию оборотных активов определяется сумма оборотных активов, их уровень по отношению к объему деятельности и требуемый объем источников финансирования.

Управление ликвидностью оборотных активов. Поскольку именнооборотные активы обеспечивают текущую платежеспособность предприятия, управление и контроль их ликвидности являются одной из основных задач финансового менеджмента. Для этого на основе платежного календаря определяются доли оборотных активов в денежной форме, высоко- и среднеликвидных активов.

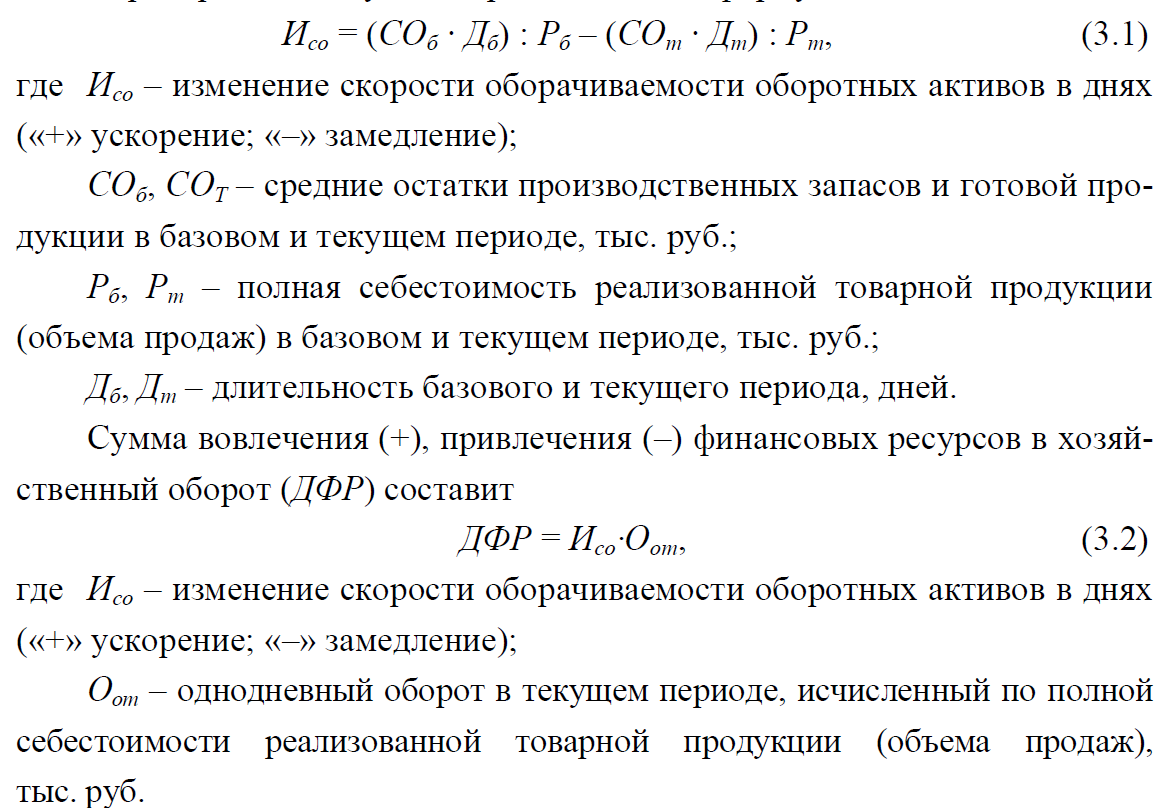

Эффективность управления текущими активами во многом зависит от организации оборотных средств предприятия. Для этого финансовым менеджером проводятся мероприятия по оптимизации материально-производственных запасов и остатков готовой продукции на складе. Суммы вовлечения (+), привлечения (–) финансовых ресурсов в хозяйственный оборот в результате изменения скорости оборачиваемости оборотных активов предприятия могут быть рассчитаны по формуле