Бухгалтерский учет поступления (конечный результат материально-техничекого снабжения) производственных запасов ведется на основании первичных документов типовой формы, поступающих от поставщиков платежных требований-поручений, накладных или товарно-транспортных и железнодорожных накладных. Покупателями составляются приходные ордера (если количество и качество поступивших материалов совпадает с данными сопроводительных документов поставщика) либо акты о приемке материалов (при поступлении материальных ценностей без платежных документов и в случае количественных и качественных расхождений, обнаруженных при приемке).

Бухгалтерский учет движения и состояния материальных ценностей ведется на активных инвентарных сальдовых счетах произведет венных запасов «Материалы» и «Животные на выращивании и откорме». Затраты на процесс снабжения, как было сказано ранее, учитываются на счете «Заготовление и приобретение материалов».

Учет расчетов с поставщиками материальных запасов ведется на счете «Расчеты с поставщиками и подрядчиками». К этому счету может быть открыт отдельный субсчет «Расчеты по авансам выданным». Акцизы и НДС учитываются на счетах «Акцизы по приобретенным ценностям» и «Налог на добавленную стоимость по приобретенным ценностям».

На счете «Материалы» учитываются находящиеся в собственности предприятия сырье, материалы, покупные полуфабрикаты и комплектующая продукция, топливо, тара, запасные части (материально-производственные запасы), по которым производитель намерен получить доход в будущем, и др. Для аналитического суммового (сальдового) учета на этом счете целесообразно вести субсчета: «Сырье и мате риалы», «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», «Топливо» и др.

|

|

Счет «Животные на выращивании и откорме» используется сельскохозяйственными предприятиями, а также предприятиями других отраслей экономики, в собственности которых находятся подсобные (обслуживающие) хозяйства и гужевой транспорт (лошади, ездовые собаки, олени и др.). На этом счете учитываются принадлежащие предприятию молодняк животных и животные, находящиеся на выращивании и откорме, птица, кролики, семьи пчел и т.д.

Аналитический учет на субсчетах к счету «Материалы» ведется по местам хранения материалов, их классификационным группам, под группам и отдельным наименованиям (видам, сортам, размерам и т.д.), а по счету «Животные на выращивании и откорме» — организуется по местам содержания животных, видам, возрастным группам, полу; по счету «Отклонение в стоимости материалов» — по учетным (однородным) группам.

При типовой журнально-ордерной форме бухгалтерского учета поступление материальных ценностей (стоимость: счетов-фактур материальных запасов, транспортно-заготовительные расходы и др., т.е. дебетовые обороты по «Животные на выращивании и откорме») регистрируется в журналах-ордерах № 6 по кредиту счета «Расчеты с поставщиками и подрядчиками», № 6-1 по кредиту счета «Заготовление и приобретение материалов», № 7 по кредиту счета «Расчеты с подотчетными лицами», № 8 по кредиту счета «Расчеты с учредителями», счета «Расчеты с разными дебиторами и кредиторами» и № 10-1 по кредиту счета «Заготовление и приобретение материалов».

|

|

Учет материальных ценностей, поступивших от поставщиков, в том числе неотфактурованных поставок и материалов в пути (обороты в корреспонденции с кредитом счета «Расчеты с поставщиками и подрядчиками»), ведется в журнале-ордере № 6 по кредиту счета «Расчеты с поставщиками и подрядчиками» (№ 6-1 по кредиту счета «Заготовление и приобретение материалов»), в зависимости от выбранного предприятием варианта учета заготовления и приобретения материальных ценностей. Неотфактурованные поставки регистрируются в конце месяца, если платежные документы на предприятие так и не поступили. Материалы оцениваются по учетным ценам и в этой сумме записываются в графу сумма акцепта по неотфактурованным поставкам». В следующем месяце по мере поступления платежных документов ранее записанная сумма сторнируется, а в свободной строке по группе материалов записывается сумма, указанная в поступивших платежных документах. Оплаченные платежные документы по материалам поставщиков, не поступившим к покупателю на конец отчетного периода, регистрируются в течение месяца в журнале-ордере в графе «За не прибывший груз» и учитываются под общим названием как «Материалы в пути». В конце месяца выводится сальдо по не прибывшим материалам. При поступлении ценностей на основании приходных ордеров складов составляется новая запись в журнале-ордере, а старая (по условно-оприходованным материалам) сторнируется в конце месяца.

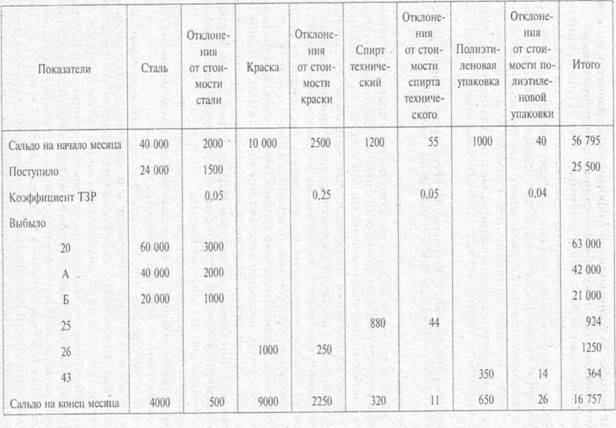

В журналах-ордерах № 6 по кредиту счета «Расчеты с поставщиками и подрядчиками» и № 6-1 по кредиту счета «Заготовление и приобретение материалов» совмещается аналитический и синтетический учет расчетов с поставщиками. Учет ведется способом линейной записи, е. по каждой строке записываются все данные, характеризующие формирование обязательств перед поставщиками и их погашение. В журнале-ордере № 6 записывается наименование поставщика материальных ценностей, стоимость материалов по учетной цене, транспортных работ, выполненных сторонним транспортным предприятием. Общая сумма стоимости поступивших за месяц материалов должна совпадать с суммой, указанной в ведомости № 10 (табл. 4.1). Далее приводятся данные о погашении задолженности указанным кредиторам денежными средствами или иными активами. Таким образом, в журнале-ордере № 6 приводится информация о расчетах по каждому расчетно-платежному документу поставщика и подрядчика.

|

|

Материальные запасы, приобретенные подотчетными лицами (дебетовые обороты на счете «Заготовление и приобретение материалов» и корреспонденции с кредитом счета «Расчеты с подотчетными лицами») учитываются в журнале-ордере № 7. В журнале-ордере № 8 ведется аналитический учет по суммам авансов, выданных поставщикам и подрядчикам, а также по претензиям и искам. Материальные ценности собственного производства, принятые к бухгалтерскому учету в соответствующей оценке, учитываются в журнале-ордере № 10-1.

Таблица 4.1. Фрагмент ведомости № 10 «Учет материалов в денежной оценке»

|

Варианты определения фактической себестоимости приобретения и заготовления материальных запасов

В практике бухгалтерского учета используются различные оценки материалов. При этом стоимость поступивших и израсходованных (выпивших) материалов должна быть сопоставима. Производственные запасы, принятые в собственность от поставщиков, через подотчетных лиц или других кредиторов в текущем учете оцениваются по учетным ценам. Существует два варианта формирования учетной цены:

1) по договорным ценам (реальным ценам поставки) без НДС, акцизов и других платежей и сборов (за исключением отдельных случаев);

2) по внутрихозяйственным планово-расчетным ценам.

Выбор варианта ведения учета материальных запасов определяется учетной политикой предприятия. Для предприятий с небольшой номенклатурой материалов (нематериалоемкие производства) текущий учет ведется по покупным ценам (без НДС и акцизов). На крупных и средних предприятиях с материалоемким производством такой вариант неприемлем из-за многономенклатурности материалов и разной периодичности их поступления и расходования. Поэтому текущий учет заготовления и приобретения материальных запасов ведется во внутрихозяйственных планово-расчетных ценах.

При учете материальных запасов по учетным ценам дополнительно используются счета «Заготовление и приобретение материалов» и отклонение в стоимости материалов». Предприятия с небольшой номенклатурой материальных запасов могут вести учет непосредственно на счетах «Материалы», «Животные на выращивании и откорме».

Счет «Заготовление и приобретение материалов», используется для учета затрат на заготовление и приобретение материалов, перешедших собственность предприятия-покупателя, распределения этих затрат настоимость материальных ресурсов по учетным ценам, отклонения фактической себестоимости от учетной стоимости.

Затраты на заготовление и приобретение материалов по покупным ценам (без НДС и акцизов) учитываются в дебете счета «Заготовление и приобретение материалов» с кредита счетов:

«Расчеты с поставщиками и подрядчиками» - на стоимость (без НДС и акцизов), указанную в акцептованных счетах-фактурах поставщиков, поступивших и оприходованных на склад материалов;

«Расчеты с поставщиками и подрядчиками» - на стоимость (без НДС и акцизов), указанную в акцептованных счетах-фактурах поставщиков, полученных и оприходованных животных для выращивания и откорма;

«Расчеты с поставщиками и подрядчиками» - на стоимость (без НДС и акцизов) оприходованных материалов по ценам предыдущих поставок, на которые к концу отчетного месяца отсутствуют платежные документы (неотфактурованные поставки);

«Расчеты с поставщиками и подрядчиками» - в месяце, следующем за отчетным, сторнируется стоимость (без НДС и акцизов) оприходованных материалов по ценам предыдущих поставок (неотфактурованные поставки), на которые поступили платежные документы). Одновременно составляется восстановительная запись на стоимость, указанную в акцептованных счетах-фактурах поставщиков;

«Расчеты с поставщиками и подрядчиками» - на суммы оплаченных платежных документов поставщиков, по которым материальные запасы к концу месяца еще не поступили (материалы в пути);

«Расчеты с поставщиками и подрядчиками» - в месяце, следующем за отчетным, при поступлении материалов сторнируется сумма по условно-оприходованным материалам(материалам в пути). Одновременно составляется восстановительная проводка на основании полученных приходных ордеров складов или актов о приемке материалов;

«Расчеты с подотчетными лицами» - на стоимость согласно утвержденным авансовым отчетам купленных в розничной торговле за наличный расчет и оприходованных материалов, животных для выращивания и откорма;

«Расчеты с подотчетными лицами» - на покупную стоимость согласно договору купли-продажи приобретенных у физических лиц (зарегистрированных в качестве предпринимателей или являющихся частными лицами) за наличный расчет и оприходованных материалов, животных для выращивания и откорма.

Транспортно-заготовительные расходы учитываются в дебете счета «Заготовление и приобретение материалов» с кредита счетов:

«Вспомогательные производства» - на стоимость транспортных работ по доставке материальных запасов на склады предприятия (по фактической себестоимости или внутрихозяйственным планово-расчетным ценам), выполненных собственными транспортными цехами;

«Расчеты с поставщиками и подрядчиками» - на стоимость по договорным тарифам (без НДС) подсортировки, комплектации, предварительного раскроя и других работ, выполненных поставщиком по приведению сырья, материалов, топлива и других материальных ценностей в состояние, пригодное для использования в производственном процессе и на социальные нужды;

«Расчеты с поставщиками и подрядчиками» («Расчеты с разными дебиторами и кредиторами») - на суммы оплаченных комиссионных вознаграждений, в том числе вознаграждения, выплачиваемого за услуги, связанные с импортом материалов;

«Расчеты с поставщиками и подрядчиками» («Расчеты с разными дебиторами и кредиторами») - на стоимость услуг снабженческих, внешне экономических, посреднических и иных подобных предприятий;

«Расчеты с поставщиками и подрядчиками» - на стоимость выполненных транспортными предприятиями транспортных работ по доставке материалов от поставщиков (включая стоимость сборов за извещение о прибытии, взвешивание и хранение грузов);

«Расчеты с поставщиками и подрядчиками» - на стоимость транспортных работ, стоимость услуг товарных бирж, а также суммы наценок (надбавок), в том числе таможенных наценок, импортных сборов и пошлин, оплачиваемых поставщиком и возмещаемых покупателем согласно условиям договора;

«Расчеты с поставщиками и подрядчиками» (субсчет «Векселя вызванные») - на величину вексельного процента за полученные материалы и выполненные транспортные работы по их доставке;

«Расчеты по налогам и сборам» - на сумму таможенных сборов, пошлин и иных платежей, НДС, не принятую к зачету согласно налоговому законодательству РФ;

«Расчеты с подотчетными лицами» - на сумму денежных расходов а оплату командировок и других расходов, непосредственно связанных с заготовлением и приобретением материалов;

«Расчеты с персоналом по прочим операциям» (субсчет «Расчеты о компенсациям за использование личных автомобилей в служебных елях») - на сумму начисленной компенсации за использование личныхавтомобилей для транспортных работ в процессе заготовления и приобретения материальных запасов;

«Недостачи и потери от порчи ценностей» - на сумму недостач материалов в пределах норм естественной убыли, выявленных и списанных при оприходовании грузов на складе или при приемке у транспортных предприятий.

В конце месяца фактически поступившие материальные ценности но учетным ценам (покупным или планово-расчетным) записываются с кредита счета «Заготовление и приобретение материалов» в дебет счетов: «Материалы», «Животные на выращивании и откорме».

Сумма положительной разницы между покупной и учетной ценой поступивших и оприходованных в отчетном месяце материальных запасов, а также сумма ТЗР записываются с кредита счета «Заготовление и приобретение материалов» в дебет счета «Отклонение в стоимости материалов». Сальдо на счете «Заготовление и приобретение материалов» на конец месяца показывает наличие материалов в пути.

Последовательность отражения на бухгалтерских счетах процесса снабжения производственными запасами по договорным и внутрихозяйственным планово-расчетным ценам представлена на рис. 4.3 и 4.4 соответственно.

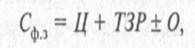

Таким образом, фактическая себестоимость приобретения и заготовления материальных запасов включает их покупную стоимость (без НДС и акцизов), сумму ТЗР и отклонения покупной стоимости от учетной и определяется по формуле (4.1.)

|

где Сф з — фактическая себестоимость заготовления производственных запасов за отчетный месяц; Ц - - договорная или планово-расчетная стоимость (цена) материальных запасов за отчетный месяц (без НДС и акцизов); ТЗР - транспортно-заготовительные расходы за отчетный месяц; О - отклонения стоимости производственных запасов по внутрихозяйственным планово-расчетным ценам от фактической себе стоимости заготовления.

Определение фактической себестоимости приобретения материальных запасов необходимо для калькуляции себестоимости произведенной продукции.