Тема 4.1. Учет процесса снабжения (2 часа)

Вопросы:

1. Материально-техническое снабжение и затраты, связанные с ним

2. Классификация материально-производственных запасов

3. Бухгалтерский финансовый учет материальных запасов

4. Варианты определения себестоимости приобретения и заготовления материальных запасов

5. Распределение транспортно-заготовительных расходов

Материально-техническое снабжение и затраты, связанные с ним

Снабжение представляет собой вид деятельности по доведению продукции производственно-технического назначения от предприятия-изготовителя (продавца) до предприятия-потребителя (покупателя) и по существу является отраслью сферы материального производства.

Предприятие приобретает необходимые для обычной деятельности сырье, материалы, топливо, комплектующую продукцию, инструменты, оборудование, транспортные средства и др. Результатом процесса снабжения являются поступившие в собственность хозяйствующего субъекта с(основные и оборотные). Однако в бухгалтерском учете затраты на процесс снабжения основными средствами и материальными ценностями, приобретенными для предоставлен за плату во временное пользование или временное владение для извлечения дохода выделяется в самостоятельный учетный объект. В этом случае учетным объектом являются капитальные затраты, т.е. затраты на обособленную от основной деятельности деятельность по капитальным вложениям. Процессу снабжения сопутствуют текущие затраты, связанные с заготовлением и приобретением производственных запасов. В общем виде процесс снабжения предприятия материальными запасами представлен на рис. 4.1.

|

|

Рис. 4.1 Схема процесса снабжения

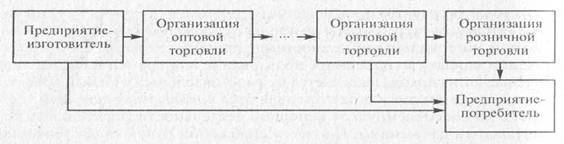

Прежде чем поступить в собственность предприятия-потребителя, продукция проходит через снабженческо-сбытовые или торговые предприятия, которые покупают товары не для производственного потребления, а для перепродажи. Обычно производственные запасы закупаются у оптовых предприятий. Небольшая часть производственных запасов приобретается подотчетными лицами у предприятий розничной торговли (к примеру, топливо для подвижного транспортного состава или канцелярские товары). Кроме того, возможна поставка производственных запасов непосредственно со склада предприятия-изготовителя, минуя снабженческо-сбытовые предприятия. Таким образом, процесс снабжения состоит из двух взаимосвязанных процессов: снабжения и сбыта. Схема доведения продукции от предприятия-изготовителя к предприятию-потребителю приведена на рис. 4.2.

|

Рис. 4.2 Движение продукции от предприятия- изготовителя к предприятию-потребителю

Поставки материально-производственных запасов производятся на основе договоров, заключаемых с предприятиями-поставщиками или другими предприятиями. В договорах указывается наименование материальных ценностей, их количество, цена, способ транспортировки, порядок и формы расчетов, санкции за несоблюдение условий договора и т.п. Как правило, оперативный учет выполнения договорных обязательств осуществляется финансовым отделом и отделом снабжения. После регистрации в этих отделах платежные документы поставщиков принимаются на учет в бухгалтерию. В результате у предприятия образуются расчеты (начисление и погашение кредиторской задолженности) с поставщиками товарно-материальных ценностей. Зачастую используется предварительная (авансовая) форма оплаты, при которой продавец отпускает товары только после их оплаты де нежными средствами или другими активами (при бартерных сделках). Для уменьшения риска неоплаты или несвоевременной оплаты счетов используются также расчеты по аккредитивам и расчеты векселями.

|

|

Иногда производственные запасы поступают от поставщиков без расчетно-платежных документов. Такие поступления учитываются как неотфактурованные поставки. Кроме того, возможны ситуации, когда материальные запасы на склад покупателя еще не поступили, но уже полностью оплачены и перешли в его собственность. Такие товарно-материальные ценности учитываются как «материалы в пути».

(Неотфактурованные поставки — поставки, при которых товарно-материальные ценности (ТМЦ) поступили на предприятие без расчетно-платежных документов (счета-фактуры, платежного требования). Такие ТМЦ приходуются на складе, но оплате в отчетном месяце они не подлежат. Оплата производится по мере поступления расчетно-платежных документов.

Материалы в пути — поставки, по которым платежные документы акцептованы и оплачены покупателем, но сами ТМЦ на склад еще не поступили (например, находятся на станции, пристани или на перевалочном складе). По окончании месяца предприятие условно приходует ТМЦ, находящиеся в пути. При фактическом поступлении ценностей данные по условно-оприходованным ТМЦ сторнируются и составляются восстановительные бухгалтерские проводки уже на основании полученных приходных ордеров складов или актов о приемке материалов.)

|

|

Затраты на приобретенные и имеющиеся в наличии материальные ресурсы, которые должны принести доход в будущем называют входящими затратами (англ. unexpired costs). Иными словами, входящие затраты - это затраты, связанные с закупкой сырья, материалов, и других материальных ресурсов. Известно, что каждый товар имеет цену, по которой продавец (поставщик) предлагает его покупателю. Однако при покупке кроме оплаты покупной стоимости товара покупатель несёт ряд дополнительных расходов (как в поговорке: «За морем телушкa - полушка, да рубль перевоз»). Основными среди них являются: НДС и другие налоговые платежи, если они не принимаются бюджетом к зачету, стоимость погрузочно-разгрузочных работ, транспортных перевозок (авиационный, автотранспортный, железнодорожный I а риф, водный фрахт), услуги дилерских компаний и других посреднических предприятий, оплата таможенных услуг, торговые наценки, стоимость потерь материалов при транспортировке в пределах норм Естественной убыли, плата за охрану, за страхование груза и др. Указанные затраты в бухгалтерском учете объединяются в комплексную Группу под общим названием «транспортно-заготовительные расходы» (ТЗР). Состав ТЗР регламентируется отраслевыми инструкциями по учету затрат на производство и издержек обращения.

Транспортно-заготовительные расходы - это затраты, связанные с продвижением производственных ресурсов, включая поставки по импорту, от поставщика к покупателю. Стоимость транспортных работ в зависимости от условий договора может быть оплачена полностью или частично за счет поставщика. Если по условиям договора стоимость транспортных работ включается в договорную цену, то эти расходы несёт поставщик и они включаются им в состав своих затрат на сбытовую деятельность. В этом случае покупатель указанные расходы относит на себестоимость приобретенных производственных запасов в составе иены по договору поставки. Если же в договорной цене отсутствует стоимость транспортных работ, то расходы по доставке товара принимаются покупателем и учитываются в составе ТЗР, включаемых в себестоимость приобретенных материально-производственных запасов. На практике обычно часть транспортных работ оплачивает поставщик, а часть - покупатель. Таким образом, стоимость транспортных работ учитывается и у поставщика, и у покупателя. При этом поставщик учитывает расходы по транспортировке в составе затрат на продажи, а покупатель — в составе ТЗР.

Затраты на транспортировку могут составлять значительную часть в фактической себестоимости материальных ресурсов, а в отдельных случаях даже превышать договорную стоимость. Их суммы определяются расстоянием транспортировки, видами используемого транспорта, размерами тарифов, повагонной комплектацией грузов и т.д.

НДС взимается при продаже практически всех товаров и услуг. Акцизами, напротив, облагаются только некоторые товары. Как правило, это предметы массового потребления: алкогольная продукция, табачные и ювелирные изделия, легковые автомобили и некоторые другие. Принятые по счетам-фактурам поставщиков и других кредиторов суммы НДС подлежат взносу в бюджет в соответствии с определенной Правительством РФ процентной ставкой, а суммы акцизов — по ставкам, устанавливаемым в процентах к стоимости товаров по отпускным ценам или в рублях за единицу измерения. НДС и акцизы включаются производителем или продавцом в цену товара и оплачиваются покупателем.