Сумма отклонений от фактической себестоимости, учитываемых на счете «Отклонение в стоимости материалов», ежемесячно в «свернутом виде», включается в затраты производства в расчет ной доле на определенную величину учетной стоимости от стоимости, предъявленной поставщиком.

При ведении учета на счетах «Материалы», «Животные на выращивании и откорме» по учетным ценам со счета «Отклонение в стоимости материалов» записывается сумма прямо относящихся к ним ТЗР и отклонений.

В затраты на производство ТЗР распределяются пропорционально стоимости израсходованных за текущий месяц материалов и животных на выращивании и откорме. Для этого сначала определяют коэффициент ТЗР по каждой от стоимости, предъявленной поставщиком израсходованных материалов, используя формулу:

Ктзр = Стзрн.м ТЗРТМ

СМПНМ Мптм

где Стзрн.м - сальдо ТЗР на начало месяца; ТЗРТМ — сумма ТЗР по материалам, поступившим в течение месяца; — сальдо материалов по покупным ценам на начало месяца; — стоимость материалов по покупным ценам, поступивших в течение месяца.

|

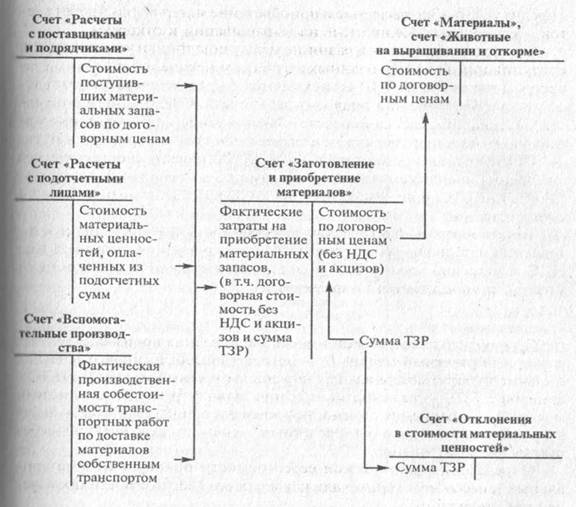

Рис. 4.3.Учет снабжения материально-производственными запасами по договорным ценам

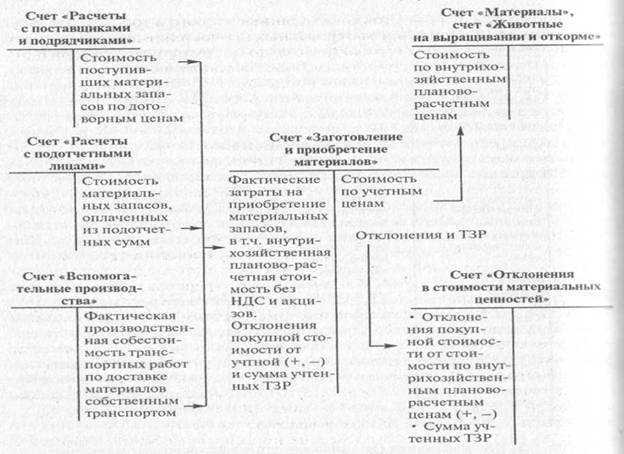

Рис. 4.4.Учет процесса снабжения материально-производственными запасами по внутрихозяйственным планово-расчетным ценам

Затем определяется сумма ТЗР, подлежащая распределению на израсходованные за месяц материалы по формуле:

где Мвтм - стоимость израсходованных материаловпо учетным ценам за текущий месяц.

Отсюда фактическая себестоимость израсходованных материалов СФН можно определить по формуле:

СФН = Мвтм+ Сумма ТЗР

Основанием для расчетов служат данные второго и третьего разделов Ведомости № 10 «Движение материальных ценностей (в денежной оценке)». В этой ведомости учитываются сальдо по группам материалов и отклонения в стоимости последних, а также поступление и выбытие материалов за месяц. По приведенным в ведомости данным о материальных ценностях, суммах ТЗР на начало месяца и их поступлении за отчетный период определяется коэффициент транспортно-заготовительных расходов. Рассчитанная сумма ТЗР записывается в дебет счета «Материальные затраты» с кредита счета «Отклонение в стоимости материалов». Затем дебетовый оборот, учтенный на счете «Материальные затраты», записывается с кредита этого счета в дебет счетов «Основное производство», «Вспомогательные производства», «Общехозяйственные расходы», «Общепроизводственные расходы» и др. Суммы ТЗР по израсходованным материалам записываются в дебет тех же бухгалтерских счетов производственных затрат, на которых учитывается расход самих материалов по «четным ценам. Затем в ведомости № 10 на основании требований и лимитно-заборных карт учитывается стоимость материалов, фактически отпущенных в производство. В конце отчетного периода подсчитывается сальдо по счетам материалов и транспортно-заготовительным расходам.

Ведомость № 10 является контрольной, поэтому вся информация о Наличии и движении материальных запасов сверяется с другими регистрами бухгалтерского учета. Сальдо на начало месяца в ведомости № 10 должно совпадать с аналогичным сальдо, учтенным в аналитических регистрах по группам материалов. Поступление материальных запасов в течение месяца совпадает с суммами, указанными в журналах-ордерах № 6, 6-1, 7 и 8. Данные о выбытии материалов должны соответствовать суммам, указанных в ведомостях № 12 и 15 и журнале-ордере № 10. Сальдо на конец месяца по ведомости № 10 сверяется с сальдо, указанным в карточках складского учета. (Указанные регистры Лета затрат на производство рассмотрены в п. 5.2).

Сальдо на счете «Отклонение в стоимости материалов» переносится в баланс без дополнительной бухгалтерской проводки и включается в себестоимость материальных запасов.