Для успешного развития Нетрадиционных Возобновляемых Источников Энергии — НВИЭ необходимо государственное регулирование. Европейские страны, например, успешно используют стратегию установки конкретных целей по использованию возобновляемой энергии. ЕС принял решение увеличить долю нетрадиционных возобновляемых источников энергии в энергобалансе до 20% к 2020 году, а Швеция за это же время намерена достичь полной независимости от ископаемого топлива. В странах, где доля НВИЭ в энергобалансе наиболее высока — Швеции (46%), Финляндии (30%) и Дании (25%) (данные Еврокомиссии за 2004 год) — работают государственные программы поддержки возобновляемой энергетики. В России недостаток определенной политики государства, в том числе в вопросах инвестирования, в области развития альтернативных энергетических ресурсов является основным препятствием для развития возобновляемой энергетики [10].

За несколько лет до финансового кризиса в России стала создаваться нормативно правовая база развития рынка ветроэнергетических установок. Первым шагом в вопросе законодательного регулирования отрасли стало принятие в конце 2007 года поправок к Федеральному закону «Об электроэнергетике», заложивших рамочные основы развития отрасли. Это событие способствовало как формированию институциональных условий функционирования рынка, так и повышению инвестиционной привлекательности отрасли.

В 2013 году были приняты ряд ключевых распоряжений и постановлений, способствующих развитию альтернативной энергетики, а именно:

1. Распоряжение Правительства Российской Федерации от 11 ноября 2013 г. № 2084-р "О схеме территориального планирования РФ в области энергетики". Согласно документу, к 2030 году в стране планируется ввести 7,2 ГВт установленных мощностей ветропарков.

2. Распоряжение Правительства Российской Федерации от 28 мая 2013 г. № 861-р "О внесении изменений в Основные направления государственной политики в сфере повышения энергетической эффективности электроэнергетики на основе использования возобновляемых источников энергии на период до 2020 года, утв. распоряжением Правительства РФ от 8 января 2009 г. N 1-р". Поправки направлены на создание условий для реализации специального механизма торговли мощностью квалифицированных генерирующих объектов.

3. Постановление Правительства РФ от 28.05.2013 N 449 «О механизме стимулирования использования возобновляемых источников энергии на оптовом рынке электрической энергии и мощности».

В 2015 году Правительством РФ были приняты следующие НПА в области ВИЭ:

1. Постановление Правительства РФ №47 от 23.01.2015 о стимулировании ВИЭ на розничном рынке. Основные моменты: сетевые компании обязаны покупать электроэнергию у генерирующих компаний, функционирующих на возобновляемых источниках энергии, в объеме, не более 5% от потерь в сетях. Методика расчета тарифа на электроэнергию находится в разработке.

2. Распоряжение Правительства РФ №1472 от 28.07.15 о внесении изменений в РП РФ №1-р от 08.01.2009. Основные моменты:

- увеличивается предельный размер компенсации капитальных затрат до уровня 110 млн. руб. за 1 МВт как на оптовом, так и на розничном рынке.

- продлевается действие программы до 2024 года.

- потерянные, не разыгранные в 2013 и в 2014 годах объемы повторно включили в программу.

- установлен новый уровень локализации, на 2016 г. - 25%, на 2017 г. - 40%, на 2018 г. - 55%, с 2019 г. - 65%.

Перечисленные документы формируют нормативно-правовую основу ветроэнергетики, делая ее инвестиционно привлекательной[14].

Таблица 3. - Целевые показатели степени локализации объектов генерации на основе ВИЭ [3]

| Целевые показатели степени локализации объектов генерации на основе ВИЭ | ||

| Тип генерации | Год ввода в эксплуатацию | Целевой показатель степени локализации |

| ВЭС | с 2015 по 2016 | 25% |

| 40% | ||

| 55% | ||

| с 2019 по 2024 | 65% | |

| СЭС | с 2014 по 2015 | 50% |

| с 2015 по 2020 | 70% | |

| Мини-ГЭС | с 2014 по 2015 | 20% |

| с 2016 по 2017 | 45% | |

| с 2018 по 2020 | 65% |

Цели локализации производства–обеспечение национальной безопасности страны, устранение технологической зависимости, замена импортных товаров российскими, развитие промышленности.

В России ветроэнергетика, как и все ВИЭ, имеет государственную поддержку на оптовом и розничном рынке. На оптовом рынке поддержка основывается на механизме ДПМ (договор поставки мощности), при котором вся мощность, вырабатываемая ветропарком, приобретается в течении 15 лет с прибылью 12%.

Сейчас ряд постановлений Правительства запрещает, ограничивает и устанавливает условия допуска отдельных видов товаров из иностранных государств для госзакупок[10]. Преодолеть ограничения можно либо производя продукцию, не имеющую аналогов в РФ, либо достигнув нужного уровня локализации производства – получив статус продукции, произведенной в РФ.

Целевые показатели объемов ввода и требования по степени локализации по годам для каждого типа генерирующего объекта ВИЭ синхронизированы таким образом, чтобы основные производители генерирующего оборудования могли иметь приемлемый горизонт для возврата инвестиций от развертывания на территории Российской Федерации крупных производственных площадок для выпуска отдельных элементов генерирующего оборудования, позволяющих инвесторам выполнить целевые показатели локализации при строительстве генерирующих объектов по ДПМ (договор поставки мощности) ВИЭ, а также для достижения достаточного уровня развития конкуренции на рынке такого генерирующего оборудования, который впоследствии может привести к снижению его конечной стоимости.

Таблица 4. - Целевые показатели объемов ввода установленной мощности генерирующих объектов, функционирующих на основе ВИЭ, МВт

| Целевые показатели объемов ввода установленной мощности генерирующих объектов, функционирующих на основе ВИЭ, МВт | |||||||||

| Виды генерирующих объектов | |||||||||

| Генерирующие объекты, функционирующие на основе энергии ветра | - | ||||||||

| Генерирующие объекты, функционирующие на основе фотоэлектрического преобразования энергии солнца | - | - | |||||||

| Генерирующие объекты установленной мощностю не менее 25 МВт, функционирующие на основе энергии вод | - | - | |||||||

| Генерирующие объекты, функционирующие на основе прочих ВИЭ |

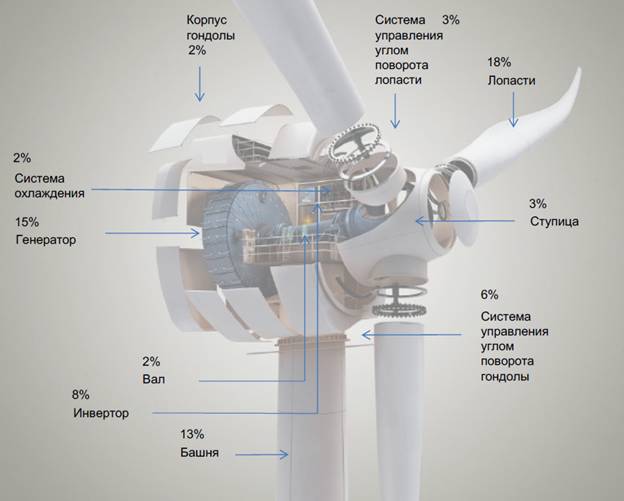

Законодательство поддержки ВИЭ в России требует высокой степени локализации, что логично в стране с большим производственным потенциалом. Как выяснилось, российская промышленность готова отвечать этим требованиям полностью и крупнейшие металлообрабатывающие, энергомашиностроительные, композитные, судостроительные и электротехнические предприятия готовы производить не 65%, а 100% компонентов ветрогенератора.

Рисунок 6. - Требования локализации для производства ветрогенераторов [11]

Требование локализации предоставляет возможности производственным и высокотехнологичным компаниям реализовать свой потенциал и развить новые производства в стране. В октябре 2016 года УК Роснано озвучила свои амбициозные планы по входу на ветроэнергетический рынок через производство главного компонента ветрогенератора, в котором сконцентрирована большая часть интеллектуальной составляющей – лопастей. Компания «Улнанотех», дочернее предприятие Роснано, в сотрудничестве с правительством Ульяновской области и другими предприятиями создает компанию, которая ставит перед собой амбициозные цели производства ветрогенераторов с реализацией их на собственных проектах ветропарков, контролируя как производство, так и сбыт своей продукции. Таким образом, логично в самое ближайшее время ждать выхода компании с новыми проектами, собственным финансированием и технологическим партнером.

Также основой поддержки ветроэнергетики является механизм ДПМ (Договор Поставки Мощности).

В 2010 году для стимулирования сокращения дефицита мощностей в экономике (отчасти только прогнозируемого) регуляторами энергетического рынка была инициирована программа договоров на поставку мощности (ДПМ), которая была призвана создать условия для финансирования инвестиций в строительство новых генерирующих мощностей.

Суть ДПМ заключается в том, что инвестор обязуется в указанные сроки ввести в строй определённый объём генерации. Взамен он получает гарантию возврата инвестированных средств через повышенную стоимость продаваемой мощности в течение 15 лет с прибылью 12%. Невыполнение взятых на себя обязательств предусматривает жёсткие санкции.

ДПМ ВИЭ заключается только в отношении объектов генерации, определенных по результатам конкурсного отбора инвестиционных проектов ВИЭ. Критерий отбора – заявленная цена CAPEX.

Таблица 6. - Предельные значения CAPEXдля ВЭС, руб/Квт

| Предельные значения CAPEX для ВЭС | |||||||||

| Год | |||||||||

| СAPEX, руб/кВт | 109 561 | 109 451 | 109 342 | 109 232 | 109 123 |

При строительстве объектов ветроэнергетики необходимо выполнить требование локализации оборудования. С 2016-25%; 2017-40%; 2018-55%; 2019 и далее 65% всех работ, услуг и компонентов оборудования должны быть произведены на территории РФ. В случае невыполнения требования к цене ДПМ будет применен понижающий коэффициент – 0,45. Технические условия локализации каждого компонента – см. ПП 449, приложение №1 в версии 2017 года [12].

Таблица 7. - Расчет суммы ДПМ (упрощенно) [11]

| Расчет суммы цены ДПМ (упрощенно) | |||||

| Вводные данные | Расчет | Итог | |||

| 1. CAPEX заявленный на конкурс | 1. Возврат CAPEX | 1. Общая сумма требуемого дохода | |||

| 2. Установленная мощность ВЭС | 2. Возврат доходности на инвестированный капитал |  (вычесть) (вычесть)

| |||

| 3. КИУМ | 3. Возврат эксплуатационных расходов | 2. Выручка от продажи электроэнергии | |||

| 4. Индексы роста | 4. Возврат налога на прибыль |

| |||

|

3. Сумма выплат до ДПМ | ||||

| Коэффициент прибыли после периода окупаемости | |||||

| Индекс корректировки на налог на прибыль | |||||

5. Общая сумма требуемого дохода

5. Общая сумма требуемого дохода

|

В совокупности эти целевые показатели являются сигналом для бизнес-

сообщества для переориентации инвестиционных идей и действий в сторону ВИЭ.

Выводы по главе:

1. В 2015 году, впервые в истории, ввод новых энергетических мощностей, работающих на возобновляемых источниках, достиг 153 ГВт, или 55% всех введенных мировых энергетических мощностей. Совсем скоро станет трудно назвать возобновляемые источники альтернативными.

2. Учитывая общую направленность энергетической области на использование возобновляемых, а, желательно, и неисчерпаемых источников энергии, развитие ветроэнергетики будет постоянно ускоряться во всем мире. Разрабатываются новые модели ветроустановок, в которых усиливаются плюсы и минимизируются минусы

3. Все больше стран в мире устанавливают у себя ветряные электростанции, используя самые последние разработки. В суммарной энергии, вырабатываемой в мире, доля энергии, производимой ветряными электростанциями, постоянно возрастает.

4. В пятерку стран с самой развитой ветроэнергетикой входят: Китай, США, Германия, Индия, Испания.Первое место по установленным мощностям ветроэнергетического оборудования в десятке стран – лидеров занимает Китай.

5. общий ветропотенциал России оценивается в 2000-3000 ТВтч /год, а экономический ветропотенциал оценивается в 200-300 млрдкВтч /год.

6. Энергетическая стратегия России на период до 2030 года предполагает «увеличение относительного объема производства и потребления электрической энергии с использованием возобновляемых источников энергии (кроме гидроэлектростанций установленной мощности более 25 МВт) с 1,5 до 4,5%