Проблема кризиса на предприятии достаточно актуальна сегодня для многих российских предприятий. Финансовый кризис поставил большинство российских организаций в сложное финансовое и экономическое положение. Результатом этого явились рост неплатежеспособности и последующие банкротство организаций.

Следует отметить, что в любой организации есть опасность появления кризисной ситуации, даже если кризис близко не наблюдается, поскольку деятельность организации в производственной, финансовой, инвестиционной сферах всегда связана с рисками. Это определяется тем, что организация существует в социально-экономической системе, которая развивается циклично, по спирали, ибо изменяются люди и их потребности, интересы общества, техника и технология, появляются новые продукты.

Исходя из этого, проявление кризисных ситуаций в организации требует принятия руководством (собственниками) радикальных мер, чтобы сохранить себя на рынке, так как в противном случае организацию ждет ликвидация. Опасность возникновения кризиса в организации существует всегда, поэтому необходимо осуществлять анализ и на его основе постоянный контроль с целью распознания, прогнозирования и предупреждения кризисных ситуаций.

Антикризисный менеджмент особо значим и необходим для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание. Часто под таким управлением понимают либо управление в условиях кризиса, либо управление, направленное на выход организации из кризисного состояния, в котором оно находится.

Последствия негативного воздействия тех или иных факторов можно предвидеть, а значит своевременно принять соответствующие меры к их устранению или ослаблению, если постоянно отслеживать признаки возможного ухудшения финансового состояния предприятия. Эти признаки, разумеется, не имеют абсолютной силы и должны рассматриваться в совокупности с другими показателями хозяйственной деятельности. Они являются поводом к тщательному исследованию финансового состояния как со стороны руководителей и акционеров, так и заказчиков и кредиторов.

Актуальность темы исследования обусловлена тем, что для предотвращения кризиса большое значение имеет своевременное обнаружение признаков предстоящей кризисной ситуации. Ранними признаками или симптомами грядущего неблагополучия организации могут быть:

1) отрицательная реакция партнеров по бизнесу, поставщиков, кредитов, банков, потребителей продукции на те или иные мероприятия, проводимые организацией (открытие или закрытие подразделений организации, филиалов, дочерних фирм, их слияние, частая и необоснованная смена деловых партнеров, выход на новые рынки и другие изменения в стратегии организации;

2) задержки с предоставлением бухгалтерской отчетности и ее качество, что может свидетельствовать либо о сознательных действиях либо о низком уровне квалификации персонала;

3) изменение в статьях бухгалтерского баланса со стороны пассивов и активов и нарушение определенной их пропорциональности;

4) увеличение задолженности организации поставщикам и кредиторам;

5) уменьшение доходов организации и падение прибыльности, обесценивание акций организации, установление нереальных (высоких или низких) цен на свою продукцию;

6) внеочередные проверки организации, ограничение коммерческой деятельности организации органами власти, отмена и изъятие лицензий.

Целью курсовой работы является проведение диагностики кризисных тенденций на ОАО «Завод силикатного кирпича» и разработка практических рекомендаций по их устранению.

Поставленная цель определила круг взаимосвязанных задач:

1) распознать сущность финансовой несостоятельности предприятия, причины возникновения и возможные последствия от ее наступления;

2) провести финансовый анализ и диагностику банкротства ОАО «Завод силикатного кирпича»;

3) выявить существенные проблемы в деятельности предприятия;

4) провести анализ внутренних причин появления кризисных тенденций на ОАО «Завод силикатного кирпича»

5) разработать мероприятия по устранению выявленных кризисных тенденций на предприятии.

Объектом исследования является ОАО «Завод силикатного кирпича». Предприятие занимается производством и реализацией белого и цветного силикатного кирпича. Производственная мощность оборудования составляет 75 млн. шт. кирпича в год, оборудование используется на 50,1%. Предметом исследования является методы диагностики финансовой несостоятельности предприятия и пути ее устранения.

Для написания работы использовались методы экономического анализа: сводки, группировки, коэффициентный метод, сравнение.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫАНАЛИЗА ФИНАНСОВОЙ НЕСОСТОЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

1.1. Экономическое содержание финансовой несостоятельности предприятия и причины ее возникновения

Понятие кризис имеет много уровней и трактовок. Выражение «кризис» происходит от греческого слова «crisis», которое означает «приговор, решение по какому-либо вопросу, или в сомнительной ситуации». Это понятие также может означать «выход, решение конфликта». Наиболее полное представление признаков кризиса дают Винер и Каан, с помощью 12 признаков им удалось наиболее полно описать понятие «кризис»:

- кризисы: это часто переломный пункт в развивающейся смене событий и действий;

- часто образуют ситуацию, при которой огромное значение играет неотложность, срочность действий;

- угрожают целям и ценностям;

- последствия носят тяжелый характер для будущего задействованных в нем участников;

- состоят из событий, которые создают новые условия для достижения успеха;

- привносят неопределенность в оценку ситуации и в разработку необходимых альтернатив для преодоления кризиса;

- снижают контроль над событиями и влияния на них;

- снижают время на реакцию до минимума, вызывают стресс и страх у участников;

- имеющаяся в распоряжении участников информация, как правило, недостаточна;

- вызывают нехватку имеющегося в распоряжении участников времени;

- меняют отношения между участниками;

- повышают напряжение, особенно в политических кризисах, которые затрагивают нации.

Таким образом, любую ситуацию, в которой предприятие не успевает подготовиться к изменениям, можно считать кризисной.

В зависимости от масштабов и уровня иерархии социально-экономических систем выделяют кризисы первого порядка (местные кризисы, кризисы предприятий и их групп), второго порядка (отраслевые региональные), третьего порядка (национальные и групп стран) и глобальные (мировые).

По сфере хозяйственной деятельности кризисы делятся на общехозяйственные, научно-технические и научно-технологические, промышленные, сельскохозяйственные, финансовые, инвестиционные [12; с. 54].

Существуют также структурные и конъюнктурные кризисы. При структурных кризисах наблюдается значительный долгосрочный дисбаланс, и нарушение пропорций между сложившимися на данный момент времени соотношениями и взаимосвязями в сфере производства и потребления. Эти кризисы носят глубокий и затяжной характер - в отличие от конъюнктурных кризисов, сопровождающихся непродолжительным и неглубоким нарушением пропорциональности. Обычно структурный кризис затрагивает один из элементов экономической системы, например, энергетику, экологию, сельское хозяйство, промышленность, и кризис именуют в соответствии с областью его возникновения [19; с. 21].

Кризис предприятия можно также понимать как незапланированный и не желаемый, ограниченный по времени процесс, который в состоянии существенно помешать или даже сделать невозможным функционирование предприятия. Вид находящихся под угрозой основополагающих (концептуальных) целей предприятия и размер этой угрозы определяет силу и глубину кризиса.

Кризис предприятия представляет собой переломный момент в последовательности процессов событий и действий. Типичным для кризисной ситуации являются два варианта выхода из нее: ликвидация предприятия как экстремальная форма или успешное преодоление кризиса.

Возможность зарождения кризисной ситуации на предприятии имеет как объективную, так и субъективную стороны. Объективные причины коренятся в постоянно изменчивой и неопределённой внешней среде, субъективные же связаны с эффективностью проведения управленческого процесса на предприятии. В целом зарождение несостоятельности следует рассматривать как результат взаимодействия целого ряда различных факторов.

Критическую ситуацию на российских предприятиях за последние несколько лет создают: трудно прогнозируемая динамика рынка; лавина новых директивных решений и законодательных актов; тающие внутренние ресурсы и рост агрессивности внешней среды, особенно в финансовой сфере.

О возможных трудностях, в частности финансовых, руководство предприятия обязано знать задолго до их наступления, прогнозировать их, разрабатывать заранее антикризисные программы, принимать соответствующие предупредительные меры. Российскому предпринимателю необходимо вовремя понять причины, по которым экономика предприятия оказалась в кризисе, и принять меры еще до внешнего проявления трудностей.

Кризис характеризуется множеством взаимосвязанных ситуаций, повышающих сложность и риск управления. Обострение его в России вызвало потребность в новом типе управления, которое было бы эффективно в сложившейся ситуации. Такой тип управления и назвали антикризисным управлением.

Исходя из сложившихся условий, можно выделить следующие виды кризиса, присущие многим российским предприятиям [12, 22,25]:

1. Структурный кризис. Данный этап связан со сменой формы собственности предприятия, что дает возможность самостоятельного выбора поля деятельности, привлечения дополнительных финансовых ресурсов.

2. Финансовый кризис, связанный с отсутствием системы эффективного финансового планирования на предприятии.

3. Кризис самостоятельности, который связан с начальным периодом перехода на рыночные отношения. В этих условиях первостепенной задачей реструктуризации предприятий является по возможности более четкое внутриорганизационное деление на подразделения, при этом целесообразно создать условия их экономической независимости.

4. Стратегический кризис, характеризуется потерей заказчиков и рынков сбыта, сильным технологическим отставанием, разрушением интеллектуального и кадрового потенциала.

На развертывании и структуре современного промышленного кризиса в России сказались как общие, так и специфические факторы цикличной структурной динамики [6; с. 42]. Кризис в промышленности с огромной недозагрузкой производственных мощностей, открытой или скрытой безработицей охватил, прежде всего, военно-промышленный комплекс (при постоянном урезании в бюджете расходов на оборону), машиностроение, производственное строительство, а также легкую и, частично, пищевую промышленность, производство бытовой техники (продукция которых была вытеснена с рынка мощным потоком более конкурентоспособных импортных товаров). Попытки смягчить спад оборонной промышленности не дали существенных результатов.

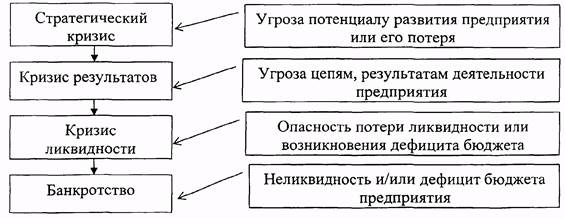

Развитие и углубление кризиса чаще всего происходит по пути, представленному на рис. 1.1.

О кризисе стратегий (стратегическом кризисе) речь идет тогда, когда потенциал развития предприятия (инновационный потенциал), который мог бы быть использован в течение продолжительного времени, существенно поврежден, исчерпан и (или) нет возможности создать новый. Параметры критичности, определяющие стратегический кризис различны, к примеру, это упущенное технологическое развитие, или отставание от него, не адекватная изменяющимся требованиям рынка стратегия маркетинга.

Рис. 1.1. Виды кризисов

Кризис результатов (результативный кризис), или как его еще можно назвать - оперативный кризис, описывает экономическое состояние, при котором предприятие имеет убытки и из-за постоянного уменьшения собственного капитала движется к ситуации дефицита баланса (превышения пассивов над активами). Когда подобная ситуация возникает, говорят о кризисе ликвидности или дефицита бюджета. Дальнейшее углубление кризиса, ухудшение ликвидности предприятия приводит к банкротству

Типичная схема развития кризисной ситуации на предприятии выглядит следующим образом: неожиданность появления кризисной ситуации; недостаток информации; наращивание событий; потеря контроля над ситуацией; усиление внешнего контроля над предприятием (преимущественно со стороны государственных органов); блокирование работы предприятия; возникновение паники.

Существуют как продолжительные, слабо ускоряющиеся кризисные процессы, так и неожиданно возникающие кризисные процессы, с высокой интенсивностью и с коротким сроком развития. Кризис может абсолютно неожиданно проявиться во время гармоничного развития предприятия и носить характер непреодолимой катастрофы или возникнуть в соответствии с предположениями и расчетами. Но чаще всего, кризис появляется неожиданно, то есть без какого-либо предупреждения для специалистов предприятия.

При кризисе господствует нехватка времени и решений. Оценка ограниченности времени для принятия решений зависит от состояния кризиса и определяет этим нехватку времени или срочность решения проблем. Тем не менее, кризис может быть управляемым или, как минимум, удерживаемым в определенных границах, или находиться под влиянием как внутрифирменных, так и внешних воздействий. Кризисные процессы в зависимости от предприятия, его структуры, инновационного потенциала и так далее могут быть разной продолжительности, интенсивности и иметь последствия различной степени тяжести.

Внешние факторы, это условия, на возникновение которых предприятие не может повлиять, как и предотвратить их наступление собственными силами, но обязано их учитывать, поскольку их воздействие сказывается на эффективности процесса его функционировании.

Практика показывает, что кризисы отражают собственные ритмы развития каждой отдельной организации, подчас не совпадающие с ритмами общественного развития или развития других организаций. Каждая организация имеет свой потенциал развития и условия его осуществления, при этом она подчиняется закономерностям циклического развития всей социально-экономической системы. Поэтому на организацию постоянно воздействуют как внешние факторы, определяемые воздействием общих циклов экономики, так и внутренние, зависящие от собственных циклов и кризисного развития.

Внешние факторы характеризуют экономическую обстановку, в которой функционирует организация и от которой она не может не зависеть. Если экономика находится в состоянии системного кризиса, это отражается на функционировании отдельной организации, причем для каждой по- разному. Все зависит от вида собственности организации, вида ее деятельности и от экономического и профессионального потенциала. При этом следует иметь в виду, что каждая организация по-разному реагирует на соотношение влияющих на ее состояние внутренних и внешних факторов. Так, при возникновении системного кризиса ряд организаций мгновенно разрушается, другие изо всех сил сопротивляются кризисным явлениям, третьи находят разные возможности использовать влияние внешних факторов во благо себе, может быть, временно, в хаосе общих кризисных явлений.

Это может объясняться многими причинами, среди которых есть и антикризисный потенциал, профессиональное управление, повышенная экономическая активность, но при этом нельзя сбрасывать со счетов стечение обстоятельств и удачные рискованные решения.

Однако и возможно такое положение, при котором даже при весьма благоприятной внешней экономической обстановке организация входит в глубокий кризис. В этом случае причинами, скорее всего, могут быть внутренние факторы развития – такие, как старение технологии, неэффективная организация работы, просчеты в экономической стратегии, ошибки в принятии экономических решений, деловые и социально-психологические конфликты, низкий профессионализм персонала, неудачный маркетинг и многие другие.

Чтобы иметь возможность своевременно запускать программы антикризисного управления, необходимо различать факторы, симптомы и причины кризиса.

Симптомы проявляются в показателях и, что очень важно, в тенденциях их изменения, отражающих функционирование и развитие организации. Так, анализ показателей производительности труда, эффективности деятельности, фондоотдачи, энерговооруженности производства, финансового состояния или таких, как текучесть персонала, дисциплина, удовлетворенность трудом, конфликтность и др., могут характеризовать положение производственной организации относительно наступления кризиса.

При этом величина и динамика показателей могут оцениваться и относительно установленной рекомендуемой величины, и относительно их значений в последовательные промежутки времени.

Симптомом кризисного развития может быть, например, несоответствие показателей закономерным соотношениям либо резкие снижения показателей в определенные временные интервалы. Однако не всегда симптомы ухудшения состояния организации приводят к ее кризису. Симптом – это только внешнее проявление начала «болезни» организации, но к самой «болезни» – кризису приводят причины его возникновения. Именно причины лежат в основе возникновения симптомов, а потом и факторов, свидетельствующих о наступлении кризиса.

Таким образом, этапы возникновения кризиса можно представить следующей цепочкой: причины – симптомы – факторы.

Оценивать кризисы следует не только по его симптомам, но и по причинам и реальным факторам.

Причина кризиса – события или явления, вследствие которых появляются симптомы и далее факторы кризиса.

Фактор кризиса - событие или зафиксированное состояние объекта, или установленная тенденция, свидетельствующая о наступлении кризиса.

Например, в организации причинами могут быть финансово-экономические просчеты, общее положение экономики, низкая квалификация персонала, недостатки системы мотивирования. Симптомы кризиса – появление первых признаков отрицательных тенденций, устойчивость этих тенденций, деловые конфликты, нарастание финансовых проблем и другие, и тогда факторами кризиса будут снижение качества продукции, нарушение технологической дисциплины, рост и большая задолженность по кредитам.

С точки зрения воздействия на организацию причины возникновения кризиса в ней можно классифицировать на внешние и внутренние. Внешние причины определяются состоянием экономики, деятельности государства, состоянием отрасли, к которой относится рассматриваемая организация, а также воздействия стихии.

Внутренними причинами возникновения кризиса в организации могут быть возникшие диспропорции и нарушения равновесия между: отдельными группами собственных и заемных средств и их размещением в основные и оборотные средства; объемом производства и объемом реализованной продукции; объемом реализации продукции и денежной составляющей выручки; доходами и объемами краткосрочных займов; качеством продукции, и ее ценой на рынке; ценой продукции и затратами на ее производство; уровнем технического оснащения анализируемого предприятия и его конкурентов; дебиторской и кредиторской задолженностями; объемами инвестиций и доходами по ним.

Снижение рентабельности и рост задолженности также приводят к возникновению кризисной ситуации. По динамике изменения соотношения других показателей по возникающим симптомам можно диагностировать возможность появления кризиса.

Платежеспособность организации прямо пропорциональна выручке, неплатежеспособность обратно пропорциональна выручке и прямо пропорциональна объему обязательств.

Абсолютно платежеспособным является предприятие, у которого капитал полностью собственный, а обязательства отсутствуют, в то же время предприятие, имея в капитале в основном заемные средства, также является полностью платежеспособным, если своевременно исполняет свои обязательства. Все зависит от объема реализации продукции и своевременного поступления денежных средств.

В связи с тем, что обязательства при приобретении материалов, товаров наступают сразу перед поставщиками, а готовая продукция изготавливается и реализуется через определенное время, для абсолютной платежеспособности необходимо иметь резерв денежных средств и уровень этого резерва следует постоянно поддерживать на предприятии.

Если за определенный календарный период темп роста обязательств организации был выше темпа роста выручки, то она продвигается в направлении возможного начала периода неплатежеспособности. Другими словами, чем меньше выручка, тем скорее ухудшается платежеспособность предприятия.

Общими причинами неплатежеспособности организации являются факторы, влияющие на снижение или недостаточный рост выручки и опережающий рост обязательств.

Замедление темпов роста выручки либо ее абсолютное снижение наблюдается при: затоваривании, когда рынок снижает спрос на продукцию из-за ее неудовлетворительного качества, высокой цены или снижения на нее потребности; влиянии конкуренции; растущем не возврате платежей за отгруженную продукцию, когда организация работает с ненадлежащим покупателем или не свободна в выборе надлежащего; сужении рынка за счет ограничения на него доступа путем ввода запретов, квот, таможенных барьеров. Иными словами, причины здесь простые: или не берут продукцию (услуги), или берут, но не платят, или не пускают на рынок.

Опережающий темп прироста обязательств наблюдается в случаях, когда организация: осуществляет неэффективные долгосрочные финансовые вложения (капиталовложения), которые не сопровождаются соответствующим ростом выручки; загружает производство избыточными (неработающими) запасами, которые не увеличивают объемов производства и выручки; наращивают средства в расчетах, которые практически не имеют отношения к выручке; несет убытки; тратит выручку на второстепенные цели, на развлечения (больше, чем можно).

Данный комплекс общих причин неплатежеспособности характерен для всех организаций, испытывающих трудности своевременного расчета по своим обязательствам, независимо от страны производства и рынка.

Ситуация усугубляется, когда отсутствует планирование и управление денежными потоками.

В целом причины неплатежеспособности могут быть сведены к двум основным: отставанию от запросов рынка (по предлагаемому ассортименту, качеству, цене). В этом случае можно говорить о болезни бизнеса; неудовлетворительному финансовому руководству организацией, когда она избыточно отягощается обязательствами. В данном случае можно говорить о болезни финансового управления или менеджмента.

Первый случай наиболее наглядно отражается на выручке, второй - на приросте массы обязательств.

Наиболее повторяющимися причинами, вызвавшими неплатежеспособность (несостоятельность) организации и потом их банкротство, по мнению большинства арбитражных управляющих, являются следующие:

1.Получение кредитов (долгосрочных и краткосрочных) от банка:

- долгосрочный кредит под повышенные проценты использован на развитие производства – закупку производственного оборудования, его модернизацию. Прибыль от продажи новой продукции, увеличенного объема продукции не в состоянии погасить проценты и сам кредит своевременно из-за ошибок в технологических и производственных расчетах, в бизнес-плане, в экономических расчетах;

- долгосрочный кредит вложен в строительство административных зданий и производственных цехов. Прибыль предприятия из-за изменения внешних условий не в состоянии покрывать расходы по обслуживанию и погашению кредита. Финансовые просчеты администрации организации;

- вложения долгосрочного и краткосрочного кредитов в рисковые инвестиционные проекты – например, в ценные бумаги. Из-за инвестиционных просчетов в прогнозе курса ценных бумаг происходит потеря капитала и, как следствие, наступление несостоятельности организации;

- краткосрочный кредит вложен в расширение оборотных активов –в запасы. Из-за ошибок в маркетинговых расчетах объем продаж снижается, прибыль уменьшается, и, как следствие, организация не в состоянии возвратить кредит и проценты по нему своевременно, что влечет за собой ухудшение платежеспособности организации.

2.Неэффективная маркетинговая политика:

- неоправданное увеличение запасов материальных ресурсов, без увеличения объема выпуска и реализации продукции. Отсутствие контроля за нормированием, и расходом материальных ресурсов в производстве. В конечном счёте приводит к возрастанию размера кредиторской задолженности, ее просроченности, влекущей увеличение пеней и штрафов, обращение в арбитражный суд;

- недостаточное изучение и нахождение новых рынков сбыта и рынков поставщиков, что приводит к приобретению материальных ресурсов по повышенной цене, увеличению стоимости продукции, к затовариванию продукцией и появлению убытков. Вовремя не реализуется продукция, «застрявшая» на складе по различным причинам.

3.Неэффективная политика предоставления товарного (коммерческого) кредита:

- увеличение сроков и задержка в оплате потребителями за поставляемую продукцию. Результат – образование большого объема дебиторской задолженности, увеличение длительности оборота дебиторской задолженности, что приводит к недостатку оборотных средств, невозможности исполнить обязательства перед налоговыми органами, поставщиками и в конечном счете к невыгодным краткосрочным заимствованиям, что сказывается на возникновении финансового кризиса организации;

- нарушение равновесия между выпуском продукции, ее реализацией и предоставлением товарного кредита потребителям.

4.Увеличение издержек производства из-за применения устаревшей технологии, отсутствие ресурсосберегающей технологии, что влияет на конкурентоспособность продукции по ценам и приводит к снижению реализации и выпуска продукции, росту постоянных издержек в себестоимости продукции и в конечном итоге невозможности расплачиваться по долгам.

5.Неумелое руководство деятельностью организации:

- неэффективная, негибкая, громоздкая организационная структура управления, плохое управление финансами предприятия. Отсутствие текущих и перспективных планов работы (производственных, финансовых) организации, низкая управленческая дисциплина и низкий уровень ответственности за результаты своих функций. Все это приводит к вытеснению продукции организации с рынков сбыта, снижению объемов продаж и увеличению непроизводительных затрат и, как следствие, к кризисному состоянию организации;

- низкая квалификация руководящих кадров, способствующая нерациональным, необоснованно рискованным, авантюрным решениям, приводящим к потерям капитала организации.

6. Хищение и воровство в организациях в различных формах и явлениях на различных уровнях управления организацией. Это прямые убытки, приводящие в конечном итоге к банкротству организации и др.

1.2. Методы и способы оценки финансовой несостоятельности предприятий

До проведения непосредственного анализа риска потенциальной несостоятельности предприятия необходимо провести общий анализ финансового состояние предприятия.

Анализ финансового состояния предприятия следует проводить в несколько этапов. На первом этапе составляется аналитический баланс с укрупненными статьями. На основании аналитического баланса можно более четко увидеть структуру баланса предприятия, а также тенденции ее изменения. С целью выявления данных тенденций следует проводить вертикальный и горизонтальный анализ баланса. Горизонтальный анализ – это анализ изменений во времени каждой из укрупненных статей баланса. Данные изменения, как правило, фиксируются в процентах к предыдущему периоду. Вертикальный анализ – это анализ изменения во времени доли каждой из укрупненных статей баланса в общем объеме активов (пассивов).

В качестве второго этапа можно выделить анализ структуры баланса в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на четыре группы. Активы разбиваются по степени ликвидности на быстрореализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые. Пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные. При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1и 2 группы в сумме покрываются пассивами 1и 2 группы, а активы 3 и 4 группы в сумме покрываются пассивами 3 и 4 группы. То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли). [30; c. 203].

Затем проводится анализ собственных оборотных средств и чистых активов. Собственные оборотные средства рассчитываются как стоимость собственных средств предприятия за вычетом внеоборотных активов, и являются показателем того, какая сумма оборотных средств предприятия формируется за счет собственных средств. Изучение динамики собственных оборотных средств как в абсолютном выражении, так и в отношении к общей стоимости активов является очень важным инструментом финансового анализа, поскольку позволяет аналитику сделать первоначальные выводы о финансовой независимости, платежеспособности (ликвидности) и эффективности деятельности предприятия.

Следующий этап финансового анализа – анализ финансовых результатов деятельности предприятия. Производится он в основном по данным, содержащимся в Отчете о прибылях и убытках (форме №2). На этом этапе проводится анализ динамики финансовых результатов, а также структуры затрат. При анализе финансовых результатов очень важно также провести сопоставление динамики прибыли с темпами изменения выручки от реализации, себестоимости, а также с темпами изменения общего объема активов. По результатам анализа делаются выводы о наличии (отсутствии) сезонных колебаний в поступлениях выручки, повышении (снижении) эффективности деятельности предприятия.

В качестве завершающего этапа основной части анализа финансово-хозяйственной деятельности предприятия производится расчет основных показателей (коэффициентов) по следующим группам: эффективность, оборачиваемость, ликвидность, финансовая независимость, а также критериев потенциального несостоятельности предприятия, отраженных в Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Анализ и оценка степени удовлетворительности структуры баланса предприятия проводятся на основе ряда показателей.

Коэффициент текущей ликвидности определяется как отношение суммы оборотных активов к краткосрочным пассивам за вычетом доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей. Рассчитывается следующим образом:

К тл = Оборотные активы / (краткосрочные пассивы – доходы будущих периодов - фонды потребления - резервы предстоящих расходов и платежей)

(1.1)

Коэффициент обеспеченности собственными средствами: определяется аналогично коэффициенту обеспеченности собственными оборотными средствами.

Основанием для признания структуры баланса неудовлетворительной, а предприятия – неплатежеспособным, является наличие одной из следующих ситуаций: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. Если хотя бы один из вышеуказанных коэффициентов имеет значение ниже нормативного, рассчитывается коэффициент восстановления (утраты) платежеспособности. Он рассчитывается следующим образом:

К 20 = (Кп + 180 / n(Кп1 – Кп0)) / 2, (1.2)

где Кп1 - фактическое значение коэффициента текущей ликвидности в конце отчетного периода,

Кп0 - фактическое значение коэффициента текущей ликвидности в начале отчетного периода,

80 - период восстановления платежеспособности в днях,

n – длительность отчетного периода в днях.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность в течение полугода.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев отсутствует реальная возможность восстановить платежеспособность.

Таким образом, если значение одного из двух первых коэффициентов ниже нормативного, а коэффициент восстановления платежеспособности принимает значение меньше 1, структура баланса предприятия может быть признана неудовлетворительной, а само предприятие – неплатежеспособным, и, соответственно, против него в любой момент может быть возбуждено дело о банкротстве.

Если фактический уровень коэффициента текущей ликвидности и коэффициента обеспеченности собственными средствами равны или выше нормативных значений на конец и начало периода, но наметилась тенденция их снижения рассчитывают коэффициент утраты платежеспособности за период равный трем месяцам:

Кут = Ктл+ 3/Т (Ктлк-Ктлн)/Ктл норм (1.3)

где Ктлн, Ктлк, Ктлнорм – коэффициенты ликвидности – на начало, на конец отчетного периода и нормативный соответственно.

Если коэффициент утраты платежеспособности больше 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот. При неудовлетворительной структуре баланса, но при наличии реальной возможности восстановить свою платежеспособность в установленные сроки может быть принято решение об отсрочке признания предприятие неплатежеспособным в течение шести месяцев.

При отсутствии оснований признания структуры баланса неудовлетворительной, но при значении коэффициента утраты платежеспособности меньше 1, решение о признании предприятие неплатежеспособным не принимается.

Сущность методики интегральной бальной оценки финансовой устойчивости заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя выраженного в баллах. Если неплатежеспособность предприятия непосредственно связана с задолженностью государства перед ним (скорректированный коэффициент ликвидности выше нормативного), это свидетельствует об отсутствии оснований для признания его банкротом.

Наиболее подходящей к условиям России и наиболее часто здесь используемой является интегральная бальная оценка, описанная Л.В.Донцовой и И.А.Никифоровой. Согласно предложенной ими системе, показатели и их рейтинговая оценка выражается в баллах, на основании которых определяется, к какому классу относится анализируемый объект хозяйствования [17; c. 266].

Все хозяйствующие субъекты, согласно этой методике поделены на 6 классов:

¾ I класс предприятия с хорошим запасом финансовой устойчивости, позволя