Уточненный расчет типа производства

Тип производства определяется в основном величиной производственной программы, ее трудоемкостью и загрузкой оборудования. В машиностроении условно различают три типа производства: массовое, серийное и единичное.

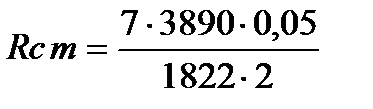

Определение такта выпуска деталей

Где  - действительный годовой фонд времени работы оборудования,

- действительный годовой фонд времени работы оборудования,

F Д = 4029час.

N - годовая программа выпуска деталей, N = 2000 шт.

мин/шт.

мин/шт.

Определим партию запуска

где

где

а - периодичность запуска-выпуска

Рекомендуемое значение а- 3;6;12;24 [6 cтр.23], принимаем а=12.

F – число рабочих дней в году.

, принимаем партию запуска-выпуска равную 97 шт.

, принимаем партию запуска-выпуска равную 97 шт.

Расчет среднего штучного времени:

Тшт.ср. =  , где

, где

n – число операций.

Тшт.ср. = (17,74+9,14+4,84+1,23+3,24+1,53) /6 = 6,3 мин

Отношение величины такта выпуска к величине среднего штучного времени принято называть коэффициентом серийности:

=

=  = 19,8

= 19,8

Коэффициент серийности определяет количество различных операций по обработке детали, закрепленных за одним станком в течение года.

Производство детали «Ось балансира» в количестве N = 2000 шт/год массой детали 10,5 кг относим к серийному производству.

Расчет потребного количества оборудования и его загрузки.

После нормирования технологического процесса и определения окончательно типа производства можно определить расчетное число станков на каждую операцию.

Расчетное число станков:

, где

, где

Тшт – штучное время на операцию, мин;

tв - такт выпуска, мин.

Коэффициент загрузки оборудования по операциям определяется по формуле:

, где

, где

Ср – расчетное число станков на операцию;

Сп – принятое число станков на операцию.

Результаты расчетов сведены в таблицу 2.1

Расчетное число станков на операции и коэффициент загрузки.

Таблица 2.1

| № п/п | Наименование операции | Тшт.к, мин | Расчетное кол. станков | Принятое кол. станков | Коэффициент загрузки |

| О10 | Токарная с ЧПУ | 18,04 | 0,150 | 1 | 14,977 |

| О20 | Токарная с ЧПУ | 9,41 | 0,078 | 1 | 7,816 |

| О30 | Радиально-сверлильная | 4,97 | 0,041 | 1 | 4,126 |

| О40 | Вертикально-фрезерная | 1,46 | 0,012 | 1 | 1,209 |

| О70 | Круглошлифовальная | 1,63 | 0,014 | 1 | 1,351 |

| О80 | Внутришлифовальная | 3,41 | 0,028 | 1 | 2,834 |

| О90 | Круглошлифовальная | 1,92 | 0,016 | 1 | 3,195 |

| Итого | 7 | ||||

| Средняя загрузка оборудования | 5,072 |

Расчет количества основных рабочих

Для определения потребной численности основных рабочих требуется установить эффективный годовой фонд времени работы одного рабочего Fдр путем составления баланса рабочего времени. Fдр = 1822 ч.

Численность рабочих станочников, для работы в одну смену можно определить по формуле:

, где

, где

Спр – принятое число станков на участке;

Fд – действительный годовой фонд времени работы оборудования при двухсменной работе;

h - средний коэффициент загрузки оборудования;

Fдр – действительный годовой фонд времени работы рабочего;

n – количество смен.

= 2,8 чел

= 2,8 чел

Принимаем  = 3чел с одну смену.

= 3чел с одну смену.

Общее число станочников, работающих в 2 смены составляет – 6 чел.

Расчет количества вспомогательных рабочих, ИТР и МОП.

Для выполнения вспомогательных работ в цехе в состав рабочего персонала включаются вспомогательные рабочие. К ним относятся наладчики станков, транспортники, бригадиры, крановщики, электромонтеры, смазчики. Количество вспомогательных рабочих принимают в процентном соотношении от количества производственных рабочих.

В серийном производстве общее количество вспомогательных рабочих в цехе составляет 18..25 % от производственных рабочих [5].

(0,18…0,25)* 6 = …. 1,5 чел

Принимаем число вспомогательных рабочих – 1 чел

Инженерно – технические работники составляют 11..13 % от общего числа работников участка.

(0,11..0,13) * 7 = …. 0,91 чел

Принимаем число работников ИТР - 1 чел

Младший обслуживающий персонал участка: уборщики цеховых и бытовых помещений, курьеры, телефонисты составляют 2..3 %от общего числа рабочих.

(0,02..0,03) * 7 = … 0,21 чел

Принимаем число МОП - 1

Общее число потребных рабочих на участке составляет 9 чел.

3. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ЧАСТЬ

3.1 Исходные данные для экономических расчетов:

Исходные данные:

Деталь " ОСЬ БАЛАНСИРА изготавливается из материала Сталь 40Х ГОСТ 4543-71, масса детали Мдет = 10,5 кг. Заготовка по проектному варианту - штамповка ГКМ, масса заготовки Мзаг = 18,8 кг.

Заготовка по базовому варианту -прокат. Масса,заготовки по базовому варианту Мзагот.б = 111,6 кг.

Годовая программа выпуска изделий N = 2000 шт в год

Данные по оборудованию и общей трудоемкости изготовления по проектному варианту

технологического процесса механической обработки детали " ОСЬ БАЛАНСИРА " представлены в таблице 3.1.

Данные по оборудованию и трудоемкости изготовления (проектный вариант)

Таблица 3.1

| № опер | Наименование операции | Тшт, | Характеристики станков | Кол. станочников | |||

| мин | Модель | Кол. | Цена | на две | разряд | ||

| станка | ед | тыс. руб/ед | смены | работ | |||

| О10 | Токарная с ЧПУ | 17,74 | DMG CTX 310 eco | 1 | 780,00 | 1 | 3 |

| О20 | Токарная с ЧПУ | 9,14 | DMG CTX 310 eco | 1 | 2150,00 | 3 | |

| О30 | Радиально-сверлильная | 4,84 | 2А55 | 1 | 580,00 | 2 | 4 |

| О40 | Вертикально-фрезерная | 1,23 | 6Р12 | 1 | 580,00 | 2 | 4 |

| О70 | Круглошлифовальная | 1,23 | 3М151 | 1 | 580,00 | 1 | 4 |

| О80 | Внутришлифовальная | 3,24 | 3К227В | 1 | 750,00 | 3 | |

| О90 | Круглошлифовальная | 1,53 | 3М151 | 1 | 640,00 | 3 | |

| Слесарная | 4,00 | Верстак | 1 | 24,00 | 2 | 4 | |

| Итого | 42,96 | 8 | 6084,00 | 8 |

Данные по оборудованию и общей трудоемкости изготовления по проектному варианту технологического процесса механической обработки детали " ОСЬ БАЛАНСИРА " представлены в таблице 3.2.

Данные по оборудованию и трудоемкости изготовления (базовый вариант)

Таблица 3.2

| № опер | Наименование операции | Тшт, | Характеристики станков | Кол. станочников | |||

| мин | Модель | Кол. | Цена | на две | разряд | ||

| станка | шт | тыс. руб. | смены | работ | |||

| О10 | Токарно-винторезная | 15,50 | 16К20 | 1 | 330,00 | 1 | 5 |

| О20 | Токарно-винторезная | 16,80 | 16К20 | 1 | 330,00 | 1 | 5 |

| О30 | Разметочная | 2,00 | Разм. Плита | 1 | 21,00 | 1 | 5 |

| О40 | Вертикально-фрезерная | 6,80 | 6С12 | 1 | 480,00 | 1 | 5 |

| О50 | Слесарная | 2,00 | Верстак | 1 | 24,00 | 1 | 4 |

| О55 | Разметочная | 2,00 | Разм. Плита | 1 | 21,00 | 1 | 4 |

| О60 | Вертикально-сверлильная | 16,00 | 2Р118 | 1 | 350,00 | 1 | 4 |

| О65 | Разметочная | 1,00 | Разм. Плита | 1 | 21,00 | 1 | 4 |

| О70 | Вертикально-сверлильная | 10,20 | 2Р118 | 1 | 350,00 | 1 | 4 |

| О80 | Токарно-винторезная | 13,80 | 16К20 | 1 | 330,00 | 1 | 5 |

| О90 | Токарно-винторезная | 15,20 | 16К20 | 1 | 330,00 | 1 | 5 |

| Итого: | 101,3 | 11 | 2587,00 | 11,00 |

3.2 Расчет фонда заработной платы промышленно-производственного персонала.

Зарплата производственных рабочих

Основная зарплата производственных рабочих определяется по формуле:

Тшк*Сзч*N

Сст.осн = 60*1000

, где Тшк - штучно-калькуляционное время на i-операции,мин

Сзп - часовая ставка рабочих, задействованных на i-операции, руб/час

N - годовая программа выпуска, шт в год.

Величина часовой тарифной ставки (руб/час), принятой на предприятии, для различных разрядов производственных работ приведена в таблице 3.3.

Часовая тарифная ставка, Сзп

Таблица 3.3

| Разряд оплаты | 1 | 2 | 3 | 4 | 5 | 6 |

| труда | ||||||

| Часовая тарифная | 108,00 | 135,00 | 145,80 | 159,84 | 184,68 | 216,00 |

| ставка, руб/час |

Основная заработная плата производственных рабочих (проектный вариант) составит:

Сст.осн.=(STшт iраз *Сзп iраз)*N/60*1000 (STшт 4раз *Сзп 4раз+STшт 3раз*Сзп 3раз)*N/60*1000 =

Сст.осн.=((4,84 + 1,23 + 1,23 + 4,00) * 159,84 +(17,74 + 9,14

+ 1,53 + 3,24) * 145,80) * 2000) /60*1000 = 153,89 тыс. руб

Основная заработная плата производственных рабочих (базовый вариант) составит:

Сст.осн.=( S Tшт 5раз *Сзп 5раз + S Tшт 4раз * Сзп 4раз + STшт 3раз* Сзп 3раз )*N/60*1000 =

(70,10 * 184,68 + 31,20 * 159,84)* 2000 /60*1000 = 298,88 тыс. руб

Дополнительная заработная плата составляет 15% от основной зарплаты

По проектному варианту

Сст.доп = Cст. осн*15/100 = 153,89 * 0,15 = 23,08 тыс. руб

По базовому варианту

Сст.доп = Cст. осн*15/100 = 298,88 * 0,15 = 44,83 тыс. руб

Общая заработная плата производственных рабочих составляет:

по проектному варианту

Сст.общ = Сст.осн+Сст.доп = 153,89 + 23,08 = 176,97 тыс. руб

по базовому варианту

Сст.общ = Сст.осн+Сст.доп = 298,88 + 44,83 = 343,72 тыс. руб

Отчисления в бюджетные фонды составляют 30%, от общей зарплаты производственных рабочих.

по проектному варианту

Со БФ = Сст.общ *30/100 =176,97 * 0,30 = 53,09 тыс. руб

по базовому варианту

Со БФ = Сст.общ *30/100 =343,72 * 0,30 = 103,12 тыс. руб

Заработная плата вспомогательных рабочих, ИТР, МОП

Заработная плата вспомогательных рабочих, ИТР, МОП определяется по формуле

Свсп = Овсп*М*Rвсп

Овсп - месячный оклад работника данной категории, тыс. руб; принимаем Овсп= 18 тыс. руб/мес

М - число месяцев работы данной категории работающих; М =12 мес.

Rвсп - количество вспомогательных рабочих, чел

Для серийного производства число вспомогательных рабочих равно 18-25% от числа основных производственных рабочих

по проектному варианту Rвсп = (0,18.. 0,25) Rст = (1,4 … 2,0), принимаем Rст = 2 чел.

Свсп = 18 *12 * 2 = 43,2 тыс. руб

по базовому варианту Rвсп=(0,18.. 0,25)Rст = (2,0 … 2,8), принимаем Rст = 5 чел.

по базовому варианту

Свсп = 18 *12 * 5 = 108 тыс. руб

Заработная плата ИТР определяется по формуле: Ситр = Оитр*М*Rитр Заработная плата МОП определяется по формуле: Смоп = Омоп*М*Rмоп, где Оитр- оклад работника ИТР; Оитр = 25 тыс руб/мес

Омоп - оклад работника МОП; Омоп = 12 тыс. руб/мес

Заработная плата ИТР, МОП одинакова для базового и проектного варианта технологического проекта и равна:

Ситр= 25*12*0,18 = 54 тыс. руб

Смоп= 12*12*0,18 = 25,92 тыс. руб

Отчисления в бюджетные фонды также составляют 30% от общей зарплаты вспомогательных рабочих, ИТР,МОП.

Отчисления от зарплаты ИТР

Со БФ = Ситр*30/100 = 54,00 * 0,30 = 16,20 тыс. руб

Отчисления от зарплаты МОП

Со БФ = Смоп *30/100 = 25,92 * 0,30 = 7,78 тыс. руб

Общая зарабоотная плата всех работающих с учетом всех отчислений составляет:

по проектному варианту

Собщ. зарпл. = Сст.общ +Со БФ + Свсп + Ситр +Смоп +Со БФ

Собщ. зарпл. = 176,97 + 53,09 + 43,20 + 54,00 + 25,92 + 16,20 + 7,78

= 377,2 тыс. руб

по базовому варианту

Собщ. зарпл. = Сст.общ +Со БФ + Свсп + Ситр +Смоп +Со БФ

Собщ. зарпл. = 343,72 + 103,12 + 108,0 + 54,00 + 25,92 + 16,20 + 7,78

= 658,7 тыс. руб

3. 3 Расчет стоимости оборудования

Расчет стоимости оборудования будем производить из расчета наличия станков на производстве

для обоих вариантов (проектного и базового) технологического процесса. Норма амортизационных отчислений (На) на имеющееся оборудование составляет 20%.

В условиях среднесерийного производства величину годовых амортизационных отчислений (Ва) назначаем с учетом времени использования оборудования (его загрузки) при обработке всей прог-

раммы выпуска деталей.

Расчет производим по формуле

Ва i = Цст i *i*(Ha/100)

Цст - стоимость оборудования(станков), тыс. руб

i - количество станков, шт

Величина годовых амортизационных отчислений (Ва) по проектному варианту:

Ва 1 = Цст 1 *i*(Ha/100) = 780,0 * 1 *(20/100) = 156,0 тыс. руб

Ва 2 = Цст 2 *i*(Ha/100) = 2150,0 * 1 *(20/100) = 430,0 тыс. руб

Ва 3 = Цст 3 *i*(Ha/100) = 580,0 * 1 *(20/100) = 116,0 тыс. руб

Ва 4 = Цст 4 *i*(Ha/100) = 580,0 * 1 *(20/100) = 116,0 тыс. руб

Ва 5 = Цст 5 *i*(Ha/100) = 580,00 * 1 *(20/100) = 116,0 тыс. руб

Ва 6 = Цст 6 *i*(Ha/100) = 750,00 * 1 *(20/100) = 150,0 тыс. руб

Ва 7 = Цст 7 *i*(Ha/100) = 640,00 * 1 *(20/100) = 128,0 тыс. руб

Ва 8 = Цст 8 *i*(Ha/100) = 24,00 * 1 *(20/100) = 4,8 тыс. руб

Результаты расчетов представлены в таблице 3.4.

Величина годовых амортизационных отчислений (Ва) по базовому варианту:

Ва 1 = Цст 1 *i*(Ha/100) =330,00 * 1 *(20/100) = 66,0 тыс. руб

Ва 2 = Цст 2 *i*(Ha/100) =330,00 * 1 *(20/100) = 66,0 тыс. руб

Ва 3 = Цст 3 *i*(Ha/100) =21,00 * 1 *(20/100) = 4,2 тыс. руб

Ва 4 = Цст 4 *i*(Ha/100) =480,00 * 1 *(20/100) = 96,0 тыс. руб

Ва 5 = Цст 5 *i*(Ha/100) =24,00 * 1 *(20/100) = 4,8 тыс. руб

Ва 6 = Цст 6 *i*(Ha/100) =21,00 * 1 *(20/100) = 4,2 тыс. руб

Ва 7 = Цст 7 *i*(Ha/100) =350,00 * 1 *(20/100) = 70,0 тыс. руб

Ва 8 = Цст 8 *i*(Ha/100) =21,00 * 1 *(20/100) = 4,2 тыс. руб

Ва 9 = Цст 9 *i*(Ha/100) =350,00 * 1 *(20/100) = 70,0 тыс. руб

Ва 10 = Цст 10 *i*(Ha/100) =330,00 * 1 *(20/100) = 66,0 тыс. руб

Ва 11 = Цст 11 *i*(Ha/100) =330,00 * 1 *(20/100) = 66,0 тыс. руб

Результаты расчетов представлены в таблице 3.5.

Величина годовых амортизационных отчислений

Таблица 3.4

| Характеристика станков | Коэфф. | Норма | Годовые | Годовые амор. | ||

| Модель | Кол., | Цена, | загрузки | амор- | амортизац. | отчисления с |

| станка | тизации | отчисления, | учетом Кз | |||

| шт | тыс.руб | Кз, % | На,%/год | тыс.руб | тыс.руб | |

| DMG CTX 310 eco | 1 | 780,00 | 14,98 | 20 | 156,0 | 23,4 |

| DMG CTX 310 eco | 1 | 2150,00 | 7,82 | 430,0 | 33,6 | |

| 2А55 | 1 | 580,00 | 4,13 | 116,0 | 4,8 | |

| 6Р12 | 1 | 580,00 | 1,21 | 116,0 | 1,4 | |

| 3М151 | 1 | 580,00 | 1,35 | 116,0 | 1,6 | |

| 3К227В | 1 | 750,00 | 2,83 | 150,0 | 4,3 | |

| 3М151 | 1 | 640,00 | 3,19 | 128,0 | 4,1 | |

| Верстак | 1 | 24,00 | 0,00 | 4,8 | 0,0 | |

| Итого | 8 | 6084,00 | - | - | 1216,8 | 73,1 |

Величина годовых амортизационных отчислений

Таблица 3.5

| Характеристика станков | Коэфф. | Норма | Годовые | Годовые амор. | ||

| Модель | Кол., | Цена, | загрузки | амор- | амортизац. | отчисления с |

| станка | тизации | отчисления, | учетом Кз | |||

| шт | тыс.руб | Кз, % | На,%/год | тыс.руб | тыс.руб | |

| 16К20 | 1 | 330,00 | 52 | 20 | 66,0 | 34,6 |

| 16К20 | 1 | 330,00 | 20 | 20 | 66,0 | 12,9 |

| Разм. Плита | 1 | 21,00 | 10 | 20 | 4,2 | 0,4 |

| 6С12 | 1 | 480,00 | 4 | 20 | 96,0 | 4,1 |

| Верстак | 1 | 24,00 | 5 | 20 | 4,8 | 0,2 |

| Разм. Плита | 1 | 21,00 | 10 | 20 | 4,2 | 0,4 |

| 2Р118 | 1 | 350,00 | 11 | 20 | 70,0 | 7,8 |

| Разм. Плита | 1 | 21,00 | 0 | 20 | 4,2 | 0,0 |

| 2Р118 | 1 | 350,00 | 11 | 20 | 70,0 | 7,7 |

| 16К20 | 1 | 330,00 | 6 | 20 | 66,0 | 3,8 |

| 16К20 | 1 | 330,00 | 2 | 20 | 66,0 | 1,1 |

| Итого | 11 | 2587,00 | - | - | 517,4 | 73,0 |

Норма амортизационных отчислений (На) на здания и сооружения составляет 5%.

Первоначальная стоимость здания рассчитывается по формуле:

Сзд= S*α,

S-общая производственная площадь, м²

α= 2500 руб/м-показатель затрат на один м 2

Проектный вариант:

Сзд=S*a= 540 * 2500 = 1350 тыс. руб.

Величина амортизационных отчислений На зд. = Сзд*5/100 =1350 *5/100 = 67,5 тыс. руб.

Базовый вариант:

Сзд=S*a= 220 * 2500 = 550 тыс. руб.

Величина амортизационных отчислений На зд. = Сзд*5/100 =550 *5/100 = 27,5 тыс. руб.

Норма амортизационных отчислений (На) компьютеры, мебель, транспорт - 25%.

Стоимость прочих ОСФ(компьютеров, мебели, транспорта) принята в размере 5% от стоимости основного оборудования.

Проектный вариант:

С комп., меб.,тр. = Цосн.об*5/100 = 6084,00 *5/100 = 304,2 тыс. руб

Величина амортизационных отчислений На комп. мебель.трансп. = 0,25*Скомп.меб.тр = 0,25* 304 = 76,05 тыс. руб.

Базовый вариант:

С комп., меб.,тр. = Цосн.об*5/100 = 2587,00 *5/100 = 129,35 тыс. руб

Величина амортизационных отчислений На комп. мебель.трансп. = 0,25*Скомп.меб.тр = 0,25* 129,35 = 32,3375 тыс. руб.

Капиталовложения в вспомогательное оборудование участка укрупнено принята в размере 15% от стоимости основного оборудования.

Проектный вариант:

Свсп.= Цосн.об*1,5/100 = 6084,00 *1,5/100 = 91,26 тыс.руб

Базовый вариант:

Свсп.= Цосн.об*1,5/100 = 2587,00 *1,5/100 = 38,805 тыс.руб

Износ инвентаря и малоценного инвентаря - 50% от стоимости приспособлений:

Проектный вариант:

Сизн.= Свсп. *50/100 = 91,26 *50/100 = 45,63 тыс. руб.

Базовый вариант:

Сизн.= Свсп. *50/100 = 38,805 *50/100 = 19,4025 тыс. руб.

3. 4 Расчет затрат на основные материалы

Задача выбора заготовки решается на основе минимизации суммарных затрат средств на изготовление заготовки и ее последующую обработку.

Цзаг. = [(Сi/1000)*Q*Кт*Кс*Кв*Км*Кп]-[(Q-q)*(Sотх./1000)], где

Ci – базовая стоимость 1 тонны заготовок, руб/т

Кт, Кс, Кв, Км, Кп – коэффициенты, зависящие от класса точности, группы сложности, массы, марки материала и объема производства заготовок;

Q – масса заготовки, кг;

q – масса готовой детали, кг.

Цена 1 тонны отходов Sотх. = 500 р/т

Стоимость заготовки /штамповка ГКМ/ по проектному варианту:

Базовая стоимость 1 тонны штамповок на первый квартал 2015 г. по рыночным ценам составляет

Сi = 15,0 тыс. руб/т

Кт =1,0 – нормальная точность штамповки;

Км = 1,2 – матер. - Сталь 40Х ГОСТ 4543-71

Кс = 1,2– 4 группа сложности штамповки;

Кв = 0,8 – масса заготовки 18,8 кг

Кп = 1– серийный объем производства.

Цзаг. = [(Сi/1000)*Q*Кт*Кс*Кв*Км*Кп]-[(Q-q)*(Sотх./1000)]

Цзаг.=[(15,0 18,8 *1 * 1,2 *1,2*0,8*1)-[(18,8 - 10,50)*(500/1000)] = 673 руб

Стоимость заготовки /прокат/ по базовому варианту:

Базовая стоимость 1 тонны поковки по рыночным ценам на первый квартал 2015 г. составляет Сi = 5 тыс.руб/т

Цзаг. = [(Q*(Сi/1000)*Кт*Кс*Кв*Км*Кп]-[(Q-q)*(Sотх./1000)]

Цзаг.=[(5,0 * 111,6 *1*1,2*1,1*0,8*1)-[(111,6 - 10,5)*(500/1000)] = 507 руб

Экономический эффект на одну деталь с учетом мех. обработки:

Э = (Цзаг. прокат - Цзаг.) = 785 - 673 = 112 руб/шт

Результаты расчетов приведены в таблице 3.6.

Сводная таблица обоснования выбора заготовки

Таблица 3.6

| Наименование показателя | Заготовка-штамповка ГКМ | Заготовка - прокат |

| Масса заготовки, кг | 18,8 | 111,6 |

| Стоимость 1 тонны | ||

| заготовки, тыс.руб | 15 | 5 |

| Стоимость 1 тонны | ||

| стружки, руб | 500 | 500 |

| Стоимость заготовки,руб | 673 | 785 |

Проектный вариант:

Зм =Ц заг.*Nгод= 673,00 * 2000 = 1346 тыс. руб.

2) Затраты на вспомогательные материалы (10% от затрат на основные материалы)

Звсп =Зм*(10/100) = 1346 *10/100 = 13,46 тыс. руб.

3) Возвратные отходы:

Зво = (Мзаг-Мдет)*N*Свозвр. отх

Зво = (18,8 - 11)*(500/1000)* 2000 = 8,3 тыс. руб.

Базовый вариант

Зм =Ц заг.*Nгод= 784,75 * 2000 = 1569,5 тыс. руб.

2) Затраты на вспомогательные материалы (10% от затрат на основные материалы)

Звсп =Зм*(10/100) = 1569,5 *10/100 = 15,695 тыс. руб.

3) Возвратные отходы:

Зво = (Мзаг-Мдет)*N*Свозвр. отх

Зво = (111,6 - 11)*(500/1000)* 2000 = 101,1 тыс. руб.

Потери от брака (2% от стоимости основных и вспомогательных материалов)

Проектный вариант

Збр= (Зм+Звсп)*(2/100) =(1346 + 13,46)*(2/100) = 27,19 тыс.руб

Базовый вариант

Збр= (Зм+Звсп)*(2/100) =(1569,5 + 15,70)*(2/100) = 31,70 тыс.руб