В.29 (26, 27,28)

Особенности классификации пищевых продуктов в ТН ВЭД

Пищевой продукт — продукт животного, растительного, минерального или биосинтетического происхождения, предназначенный для употребления в пищу человеком как в свежем, так и в переработанном виде.

Пищевые продукты занимают одно из ведущих мест в международной торговле. Большое разнообразие этих товаров, их сложный компонентный состав, тот факт, что товары перевозятся на различных стадиях переработки, вызывают сложности при определении кода по ТН ВЭД.

Основными признаками классификации продовольственных товаров в ТН ВЭД являются:

• происхождение;

• степень обработки;

• вид товара;

• состав, в том числе содержание отдельных компонентов;

• способ обработки;

• назначение.

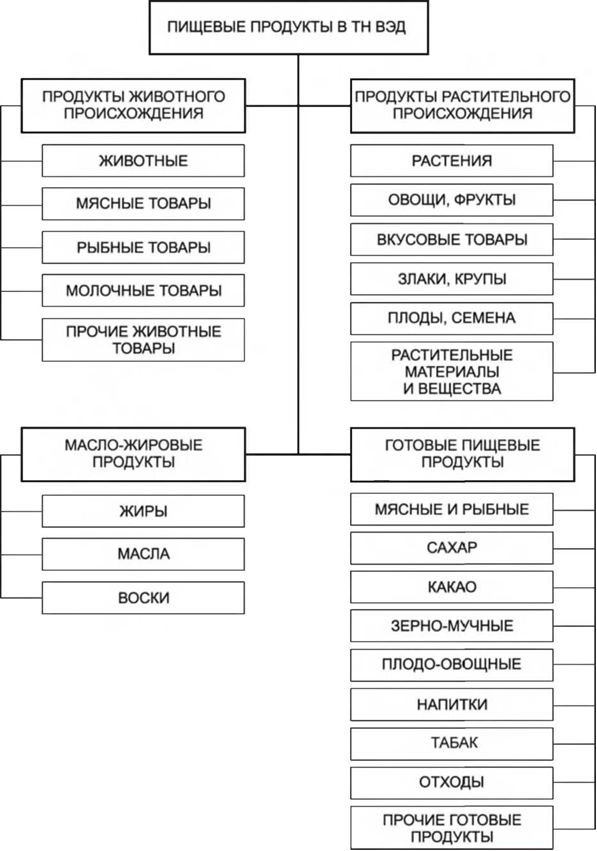

Пищевые продукты в ТН ВЭД в основном находятся в первых четырех разделах номенклатуры:

• раздел I «Живые животные; продукты животного происхождения»;

• раздел II «Продукты растительного происхождения»;

• раздел III «Жиры и масла и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения»;

• раздел IV «Готовые пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его заменители».

В.26.

Раздел I «Живые животные; продукты животного происхождения» включает пять групп, выделенных в основном по видовому критерию:

• группа 01 «Живые животные»;

• группа 02 «Мясо и пищевые мясные субпродукты»;

• группа 03 «Рыбы и ракообразные, моллюски и другие водные беспозвоночные»;

• группа 04 «Молочная продукция; яйца птиц; мед натуральный; пищевые продукты животного происхождения, в другом месте не поименованные и не включенные»;

• группа 05 «Продукты животного происхождения, в другом месте непоименованные или не включенные».

В группы первого раздела включаются все живые существа, их мясо, субпродукты и другие продукты животного происхождения (молоко, мед, яйца и т. д.), пригодные для употребления в пищу или прочих целей. Критерием исключения являются назначение и степень обработки. Исключены товары фармацевтического назначения (группа 30), удобрения (группа 31), шкуры (группа 41), натуральный мех (группа 43), текстильные волокна (раздел XI), природный и культивированный жемчуг (группа 71), а также животные, для цирков и зверинцев (9508).

Степень обработки является основным критерием, разграничивающим группы рассматриваемого Iраздела с IV разделом ТН ВЭД(например, пригодность в пищу без дополнительной обработки продуктов животного происхождения разграничивает группы 02 и 16).

В данный раздел включаются товары следующих способов обработки:

• свежие (возможно пересыпание солью при транспортировке);

• охлажденные (подвергнутые действию пониженной температуры, обычно около 0 °С, без замораживания);

• замороженные (охлажденные до температуры ниже точки замерзания продукта, до его полного промораживания).

А для мясных продуктов дополнительными обработками являются: соление, нахождение в рассоле, сушка, копчение.

Классификация мясных товаров в ТН ВЭД определяется следующими факторами:

• видом мясного сырья;

• степенью отделения мяса от костей;

• видом отруба (какие части туши представлены);

• соотношением жировой и мышечной ткани;

• идентификацией товара как субпродукта.

В группе 02 предусмотрено выделение следующих видов мясного сырья: крупного рогатого скота, свинины, баранины или козлятины, лошадей, ослов, мулов и лошаков, кроликов или зайцев, приматов, китов, дельфинов, морских свиней, рептилий, лягушек, бобров и т. д.

Степень отделения от костей определяется терминами «обваленное» и «необваленное» мясо.

Согласно ТН ВЭД, необваленное мясо включает все кости или частично освобожденое от костей мясо. Для птицы этот термин означает части тушек, включающие все кости. Обваленное мясо — это мясо, полностью освобожденное от костей. При этом сухожилия и хрящи костями не являются.

Для птицы: если грудка (ножка) частично освобождена от костей, то это необваленная часть тушки, но не грудка (ножка).

В зависимости от того, какие части туши представлены, необходимо руководствоваться дополнительными примечаниями, разработанными ЕС, так как есть определенные расхождения с терминологией в ТН ВЭД и в нормативной документации ныне действующей на территории ТС. В проекте нового технического регламента Таможенного союза «О безопасности мяса и мясной продукции» приведены 4 метода идентификации мяса: по наименованию, визуальный, органолептический, инструментальный, что позволяет минимизировать риск недостоверного декларирования товаров группы 02.

Определенные сложности представляет классификация субпродуктов. В зависимости от категории и вида субпродуктов определяющим является назначение или область использования.

К субпродуктам в ТН ВЭД относятся головы и их части, включая уши. Головы могут быть с удаленным или не удаленным мозгом, щековиной или языком, их частями. Щековины, свиные пятачки и уши, а также прилегающая к голове мякоть, в частности с тыльной стороны, включая баки, рассматриваются как часть головы. Однако бескостное мясо переднего края, включающее щековину, к субпродуктам не относится.

Можно выделить следующие группы:

1. Субпродукты, которые обычно используются для питания людей (головы, ноги, сердце, язык и т. д.). Если они пригодны в пищу, то классифицируются в группах 02,16 в зависимости от способа обработки. Непригодные в пищу будут классифицироваться в группе 05.

2. Субпродукты, используемые в фармацевтических целях (желчные пузыри, надпочечники, плацента), в зависимости от вида обработки:

· в свежем охлажденном, замороженном или консервировано виде (товарная позиция 0510);

· сушеные (товарная позиция 3001).

3. Субпродукты, используемые и в пищевых, и в фармацевтических целях (печень, почки, легкие, мозги, поджелудочная железа, спинной мозг и др.), в зависимости от вида обработки и пригодности в пищу:

· группа 02 — свежие, охлажденные, замороженные или консервированные, пригодные для употребления в пищу;

· группа 05:

- железы для фармацевтических целей (временно законсервированные в глицерине, ацетоне, формальдегиде, борной кислоте, алкоголе);

- продукты в другом месте не поименованные (не пригодные для каких-либо целей);

· группа 30 — высушенные;

· группа 16 — посредственно пригодные в пищу.

4. Субпродукты, используемые как в пищевых, так и в других целях (шкуры):

· пригодные в пищу — группа 02;

· непригодные в пищу — группа 05;

· кожевенной сырье — группа 41.

5. Субпродукты, не рассматриваемые в ТН ВЭД как субпродукты:

· невытопленный свиной жир и жир птицы для пищевых и технических целей (товарная позиция 0209);

· кишки, мочевые пузыри и желудки, пригодные или не пригодные для употребления в пищу (товарная позиция 0504);

· представленный отдельно животный жир (группа 15).

При классификации рыбных товаров необходимо обратить внимание на вид (латинское наименование) рыбы, вид разделки, способ обработки (приоритет группы 03 относительно группы 16).

Как для мясных, так и для рыбных товаров важным является решение вопроса о классификации смесей этих товаров:

• процентное содержание отдельных компонентов в смеси, что обеспечивает применение положения ТН ВЭД о классификации по компоненту, преобладающему по массе;

• содержание 20 % и более мясных или рыбных продуктов в готовых товарах обеспечивает их отнесение к группе 16.

Классификацию масложировых товаров определяют состав и количественное соотношение жиров, способ и степень переработки важны для выделения сырых, химически неизмененных и химически измененных продуктов.

Молочные жиры в зависимости от количественного состава в основном классифицируются в группе 04.

Установлены определения следующих терминов:

• цельное молоко — это непереработанное, а также частично или полностью обезжиренное молоко;

• пастеризованное молоко, т. е. молоко, стойкость при хранении которого была улучшена посредством частичного предотвращения развития микробов врезультате термообработки;

• стерилизованное молоко — это молоко, пастеризованное посредством более интенсивной высокотемпературной обработки, что фактически предотвращает развитие микробов;

• гомогенизированное молоко, в котором шарики жира природной эмульсии подверглись раздроблению механическими средствами при очень высоком давлении наряду с термообработкой, превратившись в общую массу, что частично препятствует образованию сливок;

• пептонизированное молоко, т. е. молоко, усваиваемость которого была повышена в результате добавления пепсинов для расщепления белков;

• сливки, которые представляют собой жировой слой, естественным образом скопившийся на поверхности отстоявшегося молока в результате медленного накапливания эмульгирующих шариков жира. В случае извлечения их вручную или в процессе центрифугирования молока в сепараторе для сливок они содержат помимо прочих компонентов молока довольно высокий процент жира (как правило, более 10 мае. %). Определенные процессы сепарации позволяют получить сливки с содержанием жира более 50 мае. %.

Классификация этих товаров осуществляется в соответствии с процентным содержанием молочного жира, присутствием других компонентов и способом обработки.

Товарная позиция 0405 включает сливочное масло и прочие жиры и масла из молока, такие как молочная паста, молочный жир, получаемый извлечением воды из готового масла или сливок.

Согласно ТН ВЭД, сливочное масло — это натуральное масло, сывороточное масло или рекомбинированное (свежее, соленое или прогорклое, включая консервированное масло), изготовленное исключительно из молока, с содержанием молочного жира 80—95 %, максимальным содержанием нежирного сухого молока — 2 масс. %, воды — 16 масс. %. Масло не содержит добавленных эмульгаторов, но может содержать соль, пищевые красители, нейтрализующие соли, культуры бактерий, продуцирующих молочную кислоту.

Молочные пасты — это способные намазываться водно-масляные эмульсии, содержащие молочный жир в качестве единственного жира в количестве 39—79 %. Применительно к отечественным нормативным документам — это также сливочное масло, но с повышенным содержанием воды.

Прочие молочные жиры — это молочный жир, топленый жир, топленое масло.

К В.28