Следует прежде всего четко разграничить экономическую роль государства в условиях свободной конкуренции или свободного рынка и экономическую роль государства в условиях регулируемой рыночной экономики.

Так как свободный рынок характеризуется такими признаками, как:

1. неограниченное число участков конкуренции, абсолютно свободный доступ на рынок и такой же вывод из него;

2. абсолютная мобильность материальных, трудовых, финансовых и прочих ресурсов;

3. наличие у каждого участника конкуренции полного объема рыночной информации о предложении и спросе, ценах, нормах и т. п.

4. Абсолютная одноименность однородных продуктов, в частности отсутствии торговых марок и других индивидуальных характеристик качеств товара;

5. ни один участник свободной конкуренции не в состоянии оказать влияние на решения, принимаемые другими участниками.

То теоретически ясно, что в системе свободного рынка не остаётся места любым типам монополий. Исключены инфляция, безработица, перепроизводство. Хотя на практике дело обстоит значительно сложнее. Особое значение здесь имеет экономическая роль государства в регулировании рыночных отношений.

Возможности свободного рынка не безграничны. Он не в состоянии гарантировать решение всех социальных и экономических проблем совершенного общества, поэтому в тех областях, где свободный рынок не может дать результата, необходимо экономическое вмешательство государства. Даже в стерильной экономике свободного предпринимательства остаются, по крайней мере три следующие проблемы, которые не подвластны рыночному механизму:

1. государственное регулирование внешних эффектов.

Рынок охватывает не все социально-экономические отношения участников макроэкономической системы. Деятельность и производителей, и потребителей порождает внешние эффекты, которые непосредственно могут не иметь денежной меры. Например, имеется промышленное предприятие, которое участвует в рыночной конкуренции, попутно загрязняет окружающую среду. С этим внешним эффектом рынок ничего сделать не может. Без участия государства здесь не обойтись. Во многих странах государство использует правовые и административные рычаги с тем, чтобы заставить бизнес инвестировать капитал в восстановление природной среды. Современное государство несёт ответственность за жизнь человека в условиях здоровой окружающей среды, которая постоянно нарушалась как системой свободной конкуренции, так и рыночной экономикой в целом;

2. государственное регулирование потребления общественных товаров.

Речь идет прежде всего о товарах и услугах коллективного пользования. Таких как национальная оборона, охрана общественного порядка, государственное управление, единая энергетическая система, национальные сети коммуникаций и др. Предоставление населению общественных товаров становится одной из функций государства в экономике свободной конкуренции.;

3. обеспечение государством экономики нужным количеством денег.

Рынок сам по себе не способен решить эту проблему. В итоге мы получаем предоставление о хозяйственном механизме свободного предпринимательства. Выделяют два ведущих звена – свободный рынок и государство. При этом смысл экономической деятельности государства состоит в том, чтобы дополнять рынок, решать те проблемы, перед которыми он пасует. Если без участия государства не обходиться даже экономика свободной конкуренции, то тем более оно необходимо в современном рыночном хозяйстве.

Государство также участвует в распределении товаров, так как рыночное распределение не обеспечивает благосостояния всех членов общества, не гарантирует некоторый стандарт благосостояния, достойное существование. Здесь государство активно включилось в перераспределение доходов, чем ослабило острые социальные конфликты.

Рынок не гарантирует соблюдения права на труд, в рыночной экономике неизбежна безработица. Поэтому государство регулирует рынок рабочей силы с целью поддержки полной занятости, сокращения безработицы.

Вмешательство государства необходимо и в области науки и технологий, глубоких структурных преобразований производства. Именно оно стимулирует научно-технический прогресс и осуществляет структурную политику.

Общая характеристика российского

финансового рынка в 2012 году

В 2012 г. российский финансовый рынок раз вливался в условиях продолжения роста российской экономики, испытывая влияние конъюнктуры зарубежных товарных и финансовых рынков, изменения аппетита глобальных инвесторов к риску. Основные внешние шоки для российского финансового рынка в рассматриваемый период были связаны с колебаниями цен на мировом рынке энергоносителей и долговым кризисом в странах зоны евро. По итогам 2012 г. темп роста стоимостного объема финансового рынка (Приложение, табл.1), по

оценке, уступил темпу роста номинального валового внутреннего продукта. В результате соотношении совокупного объема финансового рынка и ВВП России уменьшилось до 108% на конец 2012 г. против 112% на конец 2011 г. (рис. 1). По отношению к ВВП капитализация рынка акций сократилась на 8 процентных пунктов, до 39%, объем находящихся в обращении долговых ценных бумаг увеличился на 2 процентных пункта, до 24%, задолженность нефинансовых организаций и физических лиц по банковским кредитам также увеличилась на 2 процентных пункта и достигла 45%.Динамика ценовых индикаторов финансового рынка в 2012 г. была неравномерной. В январе феврале и первой половине марта 2012 г. при увеличении объемов ликвидных средств российских банков ставки денежного рынка находились ниже уровня, наблюдавшегося в последние месяцы 2011 года. Укрепление рубля, а также сравнительно низкий уровень инфляции способствовали росту интереса инвесторов, в том числе нерезидентов, к рублевым ценным бумагам и повышению их котировок доходность основных видов рублевых облигаций снижалась (рис. 2). С середины марта конъюнктура основных сегментов российского финансового рынка стала ухудшаться под влиянием снижения цен на мировом рынке нефти и нестабильности на мировом финансовом рынке. Объем рублевых ликвидных средств российских банков уменьшился, процентные ставки на денежном рынке повысились. Сократился спрос инвесторов на рублевые долевые и долговые ценные бумаги, их котировки снизились. Прекратилось укрепление национальной валюты, а в мае курс рубля к основным мировым валютам резко понизился. В сентябре на конъюнктуру внутреннего финансового рынка значительное влияние оказали действия органов денежно-кредитного регулирования в стране и за рубежом. С одной стороны, Федеральная резервная система США объявила о третьем раунде количественного смягчения, а Европейский, центральный банк анонсировал новую программу стабилизации рынка государственного долга в странах зоны евро, что способствовало повышению аппетита инвесторов к риску и поддержало котировки ценных бумаг, в том числе российских. С другой стороны, в связи с усилением инфляционных рисков Банк России повысил процентные ставки по своим операциям, что вызвало соответствующий рост ставок денежного рынка.

В течение большей части 2012 г. ставки денежного рынка были близки к ставкам по операциям прямого РЕПО с Банком России. Среднегодовой

уровень процентных ставок на денежном рынке повысился по сравнению с предыдущим годом. При увеличении оборотов в сегменте операций межбанковского кредитования сократились обороты операций междилерского РЕПО, отчасти в связи с увеличением банками заимствований у Банка России. В течение большей части 2012 г. российские банки являлись нетто-кредиторами зарубежных банков. Российские банки в 2012 г. продолжали рас-

ширять кредитование нефинансовых организаций и физических лиц, причем рост корпоративного кредитного портфеля по сравнению с 2011 г. замедлился, а розничного – ускорился. Динамика объемов кредитования определялась прежде всего спросом основных категорий заемщиков. Умеренные темпы роста российской экономики с признаками охлаждения экономической активности во втором полугодии ограничивали спрос на кредиты со стороны предприятий реального сектора и сдерживали рост ставок по таким кредитам. В то же время рост реальных доходов и усиление потребительских настроений стимулировали спрос населения на кредиты, несмотря на весьма высокий уровень ставок, обусловленный более высокими издержками и рисками розничного кредитования по сравнению с корпоративным кредитованием, а также стремлением банков обеспечить максимальную доходность операций кредитования населения. Банки продолжали ужесточать как ценовые, так и неценовые условия кредитования корпоративных заемщиков. В розничном сегменте кредитного рынка ухудшение ценовых условий для заемщиков банки компенсировали улучшением отдельных неценовых условий, учитывая высокий уровень конкуренции в этом перспективном сегменте. Качество совокупного кредитного портфеля банков в 2012 г. несколько ухудшилось из-за роста просроченной задолженности по кредитам нефинансовым организациям. Наряду с развитием кредитного рынка динамично расширялся рынок корпоративных облигаций. Годовой объем корпоративных облигаций, выпущенных в обращение на внутреннем рынке, был

максимальным за всю его историю. Наибольшим спросом на первичном и вторичном сегментах рынка корпоративных облигаций пользовались ценные бумаги надежных эмитентов, для которых выпуск облигаций являлся важным источником фондирования, альтернативным банковскому кредитованию. Меры по либерализации рынка ОФЗ повысили интерес к нему со стороны инвесторов. Благодаря этому Минфину России удалось улучшить структуру портфеля обращающихся государственных облигаций, и заметно возрос объем вторичных торгов ОФЗ. На рынке акций основные российские фондовые индексы колебались в рамках широкого горизонтального коридора. На первичном рынками тенты отложили большую часть запланированных размещений акций. На вторичном рынке акций существенно уменьшился оборот биржевых торгов, что вызвало снижение активности операций на фондовом сегменте рынка фьючерсов и привело к сокращению общего объема биржевых сделок с производными финансовыми инструментами. Ситуация на внутреннем валютном рынке в 2012 г. продолжала оказывать влияние на конъюнктуру денежного рынка и рынка капитала. В зависимости от складывающейся ситуации Банк России в рассматриваемый период выступал как покупателем, так и продавцом иностранной валюты на внутреннем валютном рынке, сглаживая курсовые колебания. В целях дальнейшего повышения гибкости курсообразования регулятор в июле расширил операционный интервал допустимых значений рублевой стоимости бивалютной корзины. При значительной волатильности курса рубля, особенно в первом полугодии, по итогам 2012 г. было зафиксировано умеренное повышение номинального курса рубля к основным иностранным валютам. Развитие российского финансового рынка в 2013 г. будет происходить при сохранении неопределенности перспектив развития мировой экономики. Имеющиеся прогнозы и сценарии в основном предполагают низкие темпы экономического роста в развитых и развивающихся странах, сохранение долговых проблем в ряде развитых стран, неустойчивость конъюнктуры зарубежных финансовых рынков. Для России это может привести к умеренному снижению спроса и цен на ее основные сырьевые экспортные товары, некоторому замедлению экономического роста, сохранению высокой волатильности индикаторов внутреннего финансового рынка.

Ситуация на внутреннем валютном рынке в 2012 г. определялась динамикой мировых цен на основные товары российского экспорта (главным образом цен на нефть) и потоков капитала, а также параметрами курсовой политики Банка России. В январе-марте в условиях преимущественного роста цен на мировом рынке энергоносителей наблюдался существенный приток средств от внешнеторговых операций, что создавало поддержку национальной валюте и способствовало укреплению рубля.

Интервенции Банка России способствовали поддержанию относительного баланса спроса и предложения иностранной валюты на внутреннем валютном рынке и продолжали оказывать заметное воздействие на динамику объемов золотовалютных резервов на протяжении 2012 г. (табл. 1.1). Приэтом Банк России существенно сократил объемы интервенций на внутреннем валютном рынке. В основном операции Банка России представляли собой целевые интервенции, не приводящие к сдвигу границ плавающего операционного интервала. Находясь под воздействием факторов, определяющих спрос и предложение иностранной валюты на внутреннем валютном рынке, рублевая

1

стоимость бивалютной корзины снижалась на протяжении января-марта 2012 г., при этом ее волатильность оставалась невысокой (рис. 1.1). Резкое увеличение рублевой стоимости корзины в мае с последующей некоторой ценовой коррекцией сопровождалось значительным ростом волатильности показателя. Краткосрочная волатильность рублевой стоимости бивалютной корзины в 2012 г. по сравнению с 2011 г. заметно возросла (табл. 1.2).

Выраженной понижательной или повышательной динамики курсов ведущих мировых валют к рублю на протяжении большей части 2012 г. не прослеживалось (рис. 1.2). Основной иностранной валютой в 2012 г. на внутреннем валютном рынке по-прежнему был доллар США, волатильность курса которого к рублю оставалась высокой (рис. 1.3, табл. 1.2). Официальный курс доллара США к рублю снизился на 4,3% по отношению к 1.01.12, до 30,8110 руб. за доллар США на 1.12.12.

В 2012 г. волатильность курса евро к рублю со- хранилась на уровне предыдущего года (рис. 1.4, табл. 1.2). Официальный курс евро к рублю снизился на 3,8% и на 1.12.12 составил 40,0759 руб. за евро.

Существенное влияние на конъюнктуру внутреннего валютного рынка оказывают курсовые ожидания его профессиональных участников. Как правило, оценка курсовых ожиданий проводится на основании анализа динамики спредов между фьючерсными/форвардными1 и текущими котировками иностранных валют к рублю. На протяжении 2012 г. сохранялись широкие форвардные спреды по «длинным» контрактам как на курс доллара США, так и на курс евро к рублю (рис. 1.5), что указывало на ожидание участниками рынка ослабления рубля к основным мировым валютам в среднесрочное перспективе (до 1 года). Котировки более коротких контрактов в основном иллюстрировали неопределенность ожиданий участников рынка в отношении краткосрочной динамики курса национальной валюты.

В 2012 г. темпы изменения реального курса

рубля к валютам стран – основных торговых пар тендеров России были умеренными (рис. 1.6). В ноябре 2012 г. по отношению к декабрю 2011 г. реальный курс рубля к доллару США увеличился на 3,7% (за 2011 г. – на 1,1%), реальный курс рубля к евро на 6,4% (за 2011 г. – на 1,6%). Реальный эффективный курс рубля увеличился на 3,8% (в 2011 г. – на 3,8%). Активность участников межбанковского внутреннего валютного рынка в 2012 г. по сравнению с 2011 г. несколько возросла при увеличении доли биржевых операций. Общий средний дневной оборот 2 межбанковских биржевых и внебиржевых кассовых конверсионных операций по всем валютным парам в пересчете на доллары США в 2012 г. по сравнению с 2011 г. увеличился в основном за счет объемов операций с валютной парой рубль/доллар США при значительном сокращении объемов сделок с парой доллар США/евро (табл. 1.3, рис. 1.7). В структуре оборота межбанковского кассового валютного рынка в 2012 г. резких изменений

по сравнению с предшествующим годом не произошло (рис. 1.8). Преобладание операций рубль/доллар США по-прежнему было подавляющим (более 70%). Увеличение доли операций рубль/доллар США произошло в основном за счет сокращения доли сделок с парой доллар США/евро (с 23,7% в 2011 г. до 18,1% в 2012 г.). Несмотря на дальнейшее увеличение оборотов по операциям В 2013 г. ситуация на внутреннем валютном рынке будет определяться теми же основными факторами – мировыми ценами на сырьевые товары, составляющими основу российского экспорта, трансграничными потоками капитала и курсовой политикой Банка России. Согласно прогнозу социально-экономического развития Российской Федерации, положенному в основу разработки параметров федерального бюджета на 2013-2015 гг., среднегодовая цена российской нефти сорта «Юралс» на мировом рынке в 2013 г. будет несколько ниже (примерно на 10%), чем в 2012 г., что приведет к сокращению положительного сальдо счета текущих операций. В то же время в 2013 г. вероятно сохранение чистого оттока частного капитала из России. Банк России продолжит осуществлять курсовую

политику, не препятствуя формированию тенденций в динамике курса рубля, обусловленных действием фундаментальных макроэкономических факторов,

и не устанавливая каких-либо фиксированных ограничений на уровень курса национальной валюты. При этом Банк России продолжит постепенно повышать гибкость курсообразования, сокращая объемы своих интервенций на внутреннем валютном рынке, но сохраняя возможность воздействия на курсовую динамику для смягчения резких колебаний курса национальной валюты. В результате влияние курсовой политики Банка России на формирование конъюнктуры внутреннего валютного рынка будет ослабевать, а значимость рыночных факторов – усиливаться.

В январе-феврале 2012 г. средний остаток на депозитных счетах кредитных организаций в Банке России составил 0,33 трлн. руб. против 0,15 трлн. руб. в IV квартале 2011 г. (рис. 2.1), средний оста- ток средств кредитных организаций на корреспондентских счетах в Банке России – 0,78 трлн. руб. (в IV квартале 2011 г. – 0,77 трлн. руб.). В данных условиях спрос кредитных организаций на инструменты рефинансирования Банка России был меньше, чем в конце 2011 года. Показатель средней задолженности кредитных организаций перед Банком России по операциям прямого РЕПО в январе- феврале 2012 г. составил 0,37 трлн. руб. против 0,56 трлн. руб. в IV квартале 2011 года. Уровень процентных ставок в январе-феврале 2012 г. несколько снизился по сравнению с концом предшествующего года. Средняя ставка MIACR

Динамика ставок по рублевым МБК в январе-феврале 2012 г. характеризовалась умеренной волатильностью, в последующие месяцы 2012 г. волатильность ставок заметно увеличилась. В результате по итогам 2012 г. средние показатели волатильности ставок МБК оказались несколько выше среднегодовых показателей 2011 г. (рис. 2.4). Среднее абсолютное дневное изменение ставки MIACR по однодневным рублевым МБК в 2012 г. составило 20 базисных пунктов против 15 базисных пунктов в 2011 году. Аналогичный показатель для ставок по междилерскому РЕПО с облигациями повысился с 11 базисных пунктов в 2011 г. до 13 базисных пунктов в 2012 году. Регулярных платежей банков и их клиентов в 2012 г., как и в предшествующие годы, отмечался локальный рост ставок. Показатели «bid-ask» спредов на денежном рынке были близки к значениям, наблюдавшимся в 2011 году. Так, в 2012 г. средний спред между заявленными ставками размещения и привлечения межбанковских кредитов (MIBOR и MIBID) в сегменте рублевых МБК на 1 день составил 0,7 процентного пункта, а по кредитам на срок от 181 дня 1 года – 1,1 пункта. В 2011 г. аналогичные показатели составляли 0,6 и 1,3 процентного пункта соответственно.

Динамика ставок по рублевым МБК в январе-феврале 2012 г. характеризовалась умеренной волатильностью, в последующие месяцы 2012 г. волатильность ставок заметно увеличилась. В результате по итогам 2012 г. средние показатели волатильности ставок МБК оказались несколько выше среднегодовых показателей 2011 г. (рис. 2.4). Среднее абсолютное дневное изменение ставки MIACR по однодневным рублевым МБК в 2012 г. составило 20 базисных пунктов против 15 базисных пунктов в 2011 году. Аналогичный показатель для ставок по междилерскому РЕПО с облигациями повысился с 11 базисных пунктов в 2011 г. до 13 базисных пунктов в 2012 году. Регулярных платежей банков и их клиентов в 2012 г., как и в предшествующие годы, отмечался локальный рост ставок. Показатели «bid-ask» спредов на денежном рынке были близки к значениям, наблюдавшимся в 2011 году. Так, в 2012 г. средний спред между заявленными ставками размещения и привлечения межбанковских кредитов (MIBOR и MIBID) в сегменте рублевых МБК на 1 день составил 0,7 процентного пункта, а по кредитам на срок от 181 дня 1 года – 1,1 пункта. В 2011 г. аналогичные показатели составляли 0,6 и 1,3 процентного пункта соответственно.

Кредитное качество заемщиков повысилось, что способствовало снижению уровня кредитного риска на рынке МБК. Средняя доля кредитов, привлеченных банками с инвестиционным кредитным рейтингом3, в общем объеме межбанковских кредитов на срок до 1 года, привлеченных российскими банками от банков-резидентов, в январе-ноябре 2012 г. составила 56% против 40% в 2011 г. (рис. 2.5). При этом средняя доля просроченной задолженности в общем объеме размещенных рублевых МБК в январе-ноябре 2012 г. снизилась по сравнению с аналогичным показателем предшествующего года и составила 0,34% (в 2011 г. – 0,37%). Ставка MIACR-B (по кредитам, предоставленным банкам со спекулятивным кредитным рейтингом) изменялась однонаправленно со ставкой MIACR-IG (по кредитам, предоставленным банкам с инвестиционным кредитным рейтингом). Среднемесячный между этими ставками на протяжении большей части 2012 г. не превышал 0,4 процентного пункта (рис. 2

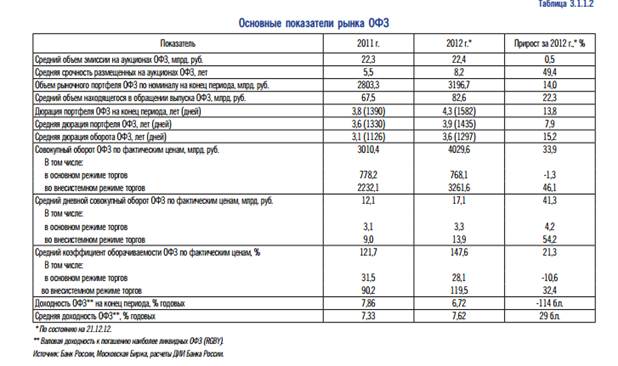

. Рынок ОФЗ

Развитие ситуации на рынке государственных ценных бумаг в 2012 г. определялось ростом интереса инвесторов к размещаемым выпускам ОФЗ. Увеличение активности участников внутреннего рынка было вызвано, в частности, вступлением в силу законодательных изменений, направленных на либерализацию рынка государственных ценных бумаг и повышение его ликвидности (см. врезку «Либерализация рынка государственных ценных бумаг»). Благодаря высокому спросу участников на отдельные наиболее ликвидные выпуски ОФЗ, эмитенту удалось разместить их на достаточно выгодных условиях. Существенно возросли объемы операций с гособлигациями на вторичном рынке, в том числе нерезидентов, в преддверии проведения расчетов по сделкам с ОФЗ через международные депозитарно-клиринговые системы.

Первичный рынок

В 2012 г. в соответствии с Программой государственных внутренних заимствований Российской Федерации на 2012 г., утвержденной Федеральным законом «О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов», для финансирования федерального бюджета планировалось осуществить масштабные государственные внутренние заимствования посредством государственных ценных бумаг Минфин России продолжил диверсификацию портфеля обращающихся ОФЗ по срочности, а также концентрацию эмиссии в «эталонных» выпусках Эмитент размещал на аукционах трехлетние и новые пяти- и восьмилетние выпуски, а также – впервые после кризиса 2008 г. – пятнадцатилетние гособлигации, решая стратегическую задачу увеличения дюрации портфеля ОФЗ до 5 лет

Вторичный рынок

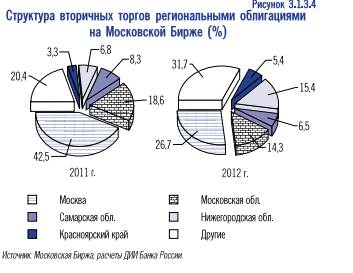

Ведущей площадкой по вторичным торгам субфедеральными и муниципальными облигациями в 2012 г. оставалась Московская Биржа. Несмотря на активизацию вторичных торгов облигациями большинства эмитентов, в том числе крупных – Нижегородской области, Красноярского края, Республики Саха (Якутия), сокращение по сравнению с 2011 г. оборотов торгов облигациями г. Москвы, Московской и Самарской областей привело к уменьшению суммарного оборота вторичных торгов региональными облигациями на Московской Бирже (до 458,1 млрд. руб. против 487,4 млрд. руб. в 2011 г.). Средний дневной объем операций с региональными облигациями в 2012 г. по сравнению с 2011 г. уменьшился на 8,0%, до 1,8 млрд. рублей. В условиях снижения объемов торгов облигациями г. Москвы (из 17 выпусков, обращавшихся на рынке на начало 2012 г., 2 выпуска суммарным номинальным объемом 30 млрд. руб. были погашены, новые выпуски не размещались) доля операций с этими облигациями в суммарном обороте вторичных торгов сократилась, но оставалась достаточно высокой – 26,7% против 42,5% в 2011 г. (рис. 3.1.3.3; 3.1.3.4). Соответственно, несколько усилились позиции облигаций других эмитентов. В 2012 г. средняя срочность портфеля региональных облигаций составила 2,5 года, срочность отдельных выпусков не превышала 10,4 года. Более 90% от совокупного оборота вторичных торгов приходилось на бумаги срочностью до 5 лет (они составляют 96% портфеля региональных облигаций). Наибольшие обороты торгов зафиксированы по облигациям со сроком до погашения от 4 до 5 лет

Для решения региональных проблем также требуется вмешательство государства, нужна региональная политика. Регулирование на национальном и межгосударственном уровнях является обязательным условием эффективного развития мировой экономики.

Любая экономика(как рыночная, так и нерыночная) подвержена инфляции монополизму.

Поэтому рыночное хозяйство нуждается в проводимой государством антиинфляционной и антимонопольной политике.

Таковы основные направления объективно необходимого государственного регулирования рыночной экономики.

Формы регулирования

Среди многообразия форм воздействия государства на экономику особое место занимает планирование. Планирование вместе с предшествующим, дополняющим и обосновывающим его прогнозированием и экономическим анализом представляет составную часть управления экономикой. Оно может применятся на общегосударственном уровне, на уровне отраслей и регионов, отдельных сфер экономики, предприятий, компаний, фирм.

В широком смысле слова планирование есть предопределение будущего, построение активного образа, модели желаемого и намечаемого будущего состояния экономики при одновременном установление путей, способов, средств и сроков достижения этого состояния, конечных рубежей планируемых действий. Планы практически всегда ориентированы на определенные цели, на решение задач, стоящих перед экономикой, что находит отражение в показателях плана.

Планы теснейшим образом связаны со временем, так как они разрабатываются на определенный период, именуемым плановым периодом. В масштабах экономики в целом наиболее распространенно годовое планирование. Наблюдаются попытки планирования экономики на десяти-двадцатилетний период, но это уже планы прогнозы, так как неопределенность будущих условий функционирования экономики не позволяет предопределять её картину через столь значимое время.

В отличие от планирования экономическое прогнозирование, будучи способным научного предвидения, отваживается на проникновение в более отдаленное время. Экологические прогнозы на десять – пятнадцать лет – нередкое явление. Вместе с тем широко используется и краткосрочные прогнозы, не только на год, но и на месяц, неделю. Это в основном конкурентные прогнозы.

Планирование государства в рыночной экономике – государственное бюджетное планирование, социально экономические программы, государственные заказы, повсеместное использование бизнес-планов. Существует и индикативное(рекомендательное, ориентирующее) планирование.

В любой стране, при любой общественно-политической и социально-экономической системе экономика в той или иной степени регулируется государством в лице государственных органов.

В странах с рыночной экономикой степень вмешательства государства и его органов в экономическую деятельность предприятий и предпринимателей намного меньше и носит преимущественно косвенный характер. Государство воздействует на экономику посредством законодательных ограничений, налоговой системы, обязательных платежей и отчислений, государственных инвестиций, субсидий, льгот, кредитования осуществления государственных социальных и экономических программ.

Государственное регулирование экономики ставит своей целью соблюдать интересы государства, общества в целом, социально незащищенных слоев населения. Существуют, применяются разнообразные формы государственного регулирования. Ниже перечислены наиболее важные и главные из них:

· Непосредственное государственное управление рядом отраслей, объектов полностью или частично применяется по отношению к предприятиям, организациям, имеющим жизненно важное значение для экономики и общества, представляющим общественную опасность, нуждающимся в значительной государственной поддержке. К таким объектам относят военные, оборонные, энергетические, заповедники, музеи, парки и т.д.

· Налоговое регулирование осуществляется путем установления тех или иных объектов налогообложения, назначения и дифференциации налоговых ставок, введения налоговых льгот, освобождение от налогов.В том же направлении воздействует и введение пошлин, таможенных сборов. Изменяя в ту или иную сторону налоговое бремя, государство может ускорять или замедлять экономические процессы. В то же время взимание налогов есть главный источник доходов государственного бюджет, финансовая база социальной политики

· Денежно-кредитное регулирование состоит в воздействии государства на денежное обращение и объем денежной массы. Государство через центральный банк способно регулировать эмиссию и общую денежную массу, устанавливать предельные ставки банковского ссудного процента и влиять на них через учетную ставку, норму резервирования и др. нормативы, устанавливаемые центральным банком, предоставлять льготные займы, выкупать облигации и другие ценные бумаги. Такое регулирование способно изменить денежные потоки и накопления и тем самым оказывать воздействие на экономические процессы, бороться с высоким уровнем инфляции.

· Бюджетное регулирование заключается в том, что государственные органы обладают возможностью распределять средства государственного бюджета по различным направлениям их расходования. При этом одним отраслям, сферам, социальным группам населения могут быть выделены большие бюджетные ассигнования, а другим – меньшие. Кроме того, государство обладает возможностью устанавливать дополнительные, кроме налоговых, платежи в бюджет, регулирование затрагивает и установление предельно допустимого дефицита государственного бюджета;

· Ценовое регулирование в условиях рыночной экономики заключается в том, что государство может устанавливать предельный уровень цен, запрещая их повышение сверх этого уровня. Ущерб, наносимый продавцам, может быть компенсирован государственными дотациями. В условиях централизованной экономики государство в праве само назначать цены. Иногда ценовое регулирование проявляется в форме установления предельных уровней рентабельности для предприятий монополистов;

· Социальное регулирование со стороны государства направлено на обеспечение социальной справедливости, поддержку социально незащищенных или слабо защищенных слоев населения, создание социальных гарантий, поддержание уровня условий жизни, достойных человека. Социальное регулирование, включая государственное социальное страхование, предусматривает меры, создающие возможность пенсионного обеспечения, помощи инвалидам, детям, другим нуждающимся группам населения, страхование здоровья и жизни людей. Государство устанавливает минимальный уровень пенсий, пособий стипендий. Это одно из самых тяжелых и сложных функций регулирования экономики государством;

· Регулирование условий труда, трудовых отношений, оплаты труда обычно осуществляется посредством государственного законодательства о труде и занятости. Такое законодательство призвано обеспечить охрану труда, соблюдение трудовых контрактов, минимальную заработную плату, выплату пособий по безработице. Государство также вправе устанавливать тарифы оплаты труда. Оно принимает на себя обучение безработных. Способы и инструменты государственного регулирования труда и занятости рассмотрены в пункте 2.3;

· Государственное регулирование охраны и восстановления окружающей среды – меры по защите природы в виде штрафов и санкций за загрязнение, а также предписаний по осуществлению обязательных природозащитных и природоохранных мероприятий. Государственные органы уста вливают нормы выделения предприятиями средств на восстановление окружающей среды;

· Государственное антимонопольное регулирование направлено на ограничение или даже запрет деятельности предприятий-монополистов, за исключением области естественной монополии. Государственное антимонопольное законодательство предусматривает санкции против монополистов, предотвращает создание условий, способствующих развитию монополизма. В России введен специальный государственный реестр предприятий монополистов;

· Государственное внешнеэкономическое регулирование – это обширный спектр мер и инструментов государственного воздействия на структуру экспорта и импорта, процессы внешней торговли, контроль над товарными потоками, пересекающими государственную границу, движение капитала в страну и из страны, валютный обмен. Такое регулирование преследует цели отстаивания экономических интересов страны, повышение эффективности внешнеэкономических связей,обеспечение экономической безопасности.(3)

Таковы основные формы регулирования экономики государством.