Относительно агрессивная стратегия

Здесь часть своих постоянных оборотных активов предприятие финансирует за счет краткосрочного кредита. В результате оно должно рефинансировать свои потребности в капитале по истечении срока кредита, а в этом есть элемент риска.

Например, линия долгосрочного финансирования может проходить ниже линии, показывающей уровень основных средств. В этом случае не только весь объем оборотных, но и некоторая часть основных средств финансируется путем краткосрочных кредитов. Это высокоагрессивная стратегия, цель которой - относительно высокая прибыль, так как затраты на поддержание активов минимальны за счет преобладания дешевых источников краткосрочного финансирования. Однако высок и риск: невозобновление кредита может повлечь приостановку деятельности или невозможность увеличить производство при росте спроса на продукцию в пиковом периоде.

Например, линия долгосрочного финансирования может проходить ниже линии, показывающей уровень основных средств. В этом случае не только весь объем оборотных, но и некоторая часть основных средств финансируется путем краткосрочных кредитов. Это высокоагрессивная стратегия, цель которой - относительно высокая прибыль, так как затраты на поддержание активов минимальны за счет преобладания дешевых источников краткосрочного финансирования. Однако высок и риск: невозобновление кредита может повлечь приостановку деятельности или невозможность увеличить производство при росте спроса на продукцию в пиковом периоде.

Консервативная стратегия

Видно, что не только постоянные активы, но и некоторая часть переменных оборотных средств финансируется на долгосрочной основе. В данной ситуации предприятие использует незначительный объем краткосрочного кредита только в моменты, когда потребность в средствах достигает пика. Показана ситуация, когда линия долгосрочного финансирования проходит через сезонные пики наверху: предприятие полностью финансирует оборотные средства при помощи постоянного капитала и не испытывает потребности в привлечении дополнительных денежных средств.

Относительно консервативная стратегия финансирования оборотных средств:

8 - ликвидные ценные бумаги;

9 - потребность в краткосрочном финансировании

Очень консервативная стратегия финансирования

Чем выше находится линия долгосрочного финансирования, тем более консервативной является финансовая стратегия предприятия и тем выше издержки. Снижение возможной величины прибыли является ценой за отсутствие риска неликвидности, следовательно, за высокую финансовую устойчивость предприятия.

26. Управление запасами.

Материально-производственные запасы {МПЗ) – оборотные активы корпорации, в которые вложены денежные средства и используемые им:

• в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг;

• в виде готовой продукции, предназначенной для реализации;

• для управленческих нужд.

Производственные запасы подразделяют также:

• на запасы текущего хранения, которые выражают постоянно обновляемую их часть, образуемую на регулярной основе и потребляемую в производственном процессе;

• запасы сезонного хранения, формируемые исходя из сезонных особенностей закупок и потребления сырья и материалов;

• запасы целевого назначения, размер которых определяют исходя из специфических целей деятельности корпорации (например, для проведения научно-исследовательских и опытно-конструкторских работ, изготовления промышленного образца и др.).

Эффективное управление запасами направлено на решение следующих ключевых задач:

• ускорение оборачиваемости МПЗ;

• снижение производственных потерь из-за дефицита отдельных видов материальных ресурсов;

• уменьшение излишка МПЗ, которые ухудшают ликвидность баланса и иммобилизуют дефицитные для корпорации денежные средства;

• снижение риска старения и порчи материалов;

• уменьшение затрат на хранение МПЗ.

Стремление увеличить запасы всегда приводит к оттоку денежных средств, а снижение запасов – к их притоку. Поэтому управление запасами и связанными с ними затратами всегда включают в сферу внутреннего финансового планирования и контроля.

В теории управления запасами предложены различные модели определения оптимального размера запасов.

Наибольшее распространение получила модель EOQ (Economic Order Quantity), которая выражает оптимальный размер заказа (ОРЗ):

где Оп – годовой объем потребления товаров данного вида в физическом выражении; Сп – стоимость выполнения одного заказа (делопроизводство, административные расходы, содержание персонала в пересчете на один заказ, оценка качества товара и другие постоянные издержки); Сс – стоимость (цена) приобретения единицы товара; Их – годовые издержки по хранению (в процентах от стоимости средних запасов).

Другим методом контроля является анализ материальных запасов с помощью категорий АВС (графический метод АВС).

Важным аспектом управления материальными запасами и затратами в незавершенном производстве является оценка их оборачиваемости.

где КОмз – коэффициент оборачиваемости материальных запасов в расчетном периоде, количество оборотов за квартал, год; Спт – издержки проданных товаров, тыс. руб.;  – средний остаток материальных запасов в расчетном периоде, тыс. руб.; КОизп – коэффициент оборачиваемости незавершенного производства за расчетный период;

– средний остаток материальных запасов в расчетном периоде, тыс. руб.; КОизп – коэффициент оборачиваемости незавершенного производства за расчетный период;  – средний остаток незавершенного производства в расчетном периоде, тыс. руб.;

– средний остаток незавершенного производства в расчетном периоде, тыс. руб.;  – средний остаток готовой продукции на складе в расчетном периоде, тыс. руб.; КОгп – коэффициент оборачиваемости готовой продукции на складе; Под – продолжительность одного оборота (соответственно материальных запасов, незавершенного производства, готовой продукции на складе), дни; Д – число дней в расчетном периоде (год – 360 дней; полугодие – 180 дней; квартал – 90 дней).

– средний остаток готовой продукции на складе в расчетном периоде, тыс. руб.; КОгп – коэффициент оборачиваемости готовой продукции на складе; Под – продолжительность одного оборота (соответственно материальных запасов, незавершенного производства, готовой продукции на складе), дни; Д – число дней в расчетном периоде (год – 360 дней; полугодие – 180 дней; квартал – 90 дней).

Ускорение оборачиваемости сопровождается дополнительным привлечением средств в оборот, а замедление – их отвлечением из хозяйственного оборота предприятия, т.е. иммобилизацией оборотных средств.

Сумму средств, дополнительно вовлеченных в оборот (или отвлеченных из оборота), определяют по формуле

где Δ C с – сумма средств, дополнительно вовлеченных в оборот (если ΔСс < 0), либо сумма средств, отвлеченных из оборота (если ΔСс > 0); Пд(отч) – продолжительность одного оборота запасов в отчетном периоде, дни; Пд(баз) – продолжительность одного оборота запасов в базисном периоде, дни; Срп(ф) – среднедневные фактические издержки по производству и реализации товаров, тыс. руб.

27.Управление дебиторской задолженностью.

Дебиторская задолженность – это сумма требований, предъявляемых корпорацией к своим дебиторам на определенную дату. Дебиторы – юридические и физические лица, которые имеют задолженность перед данной корпорацией.

Управление дебиторской задолженностью непосредственно влияет на прибыльность предприятия и определяет кредитную политику, пути ускорения востребования долгов и уменьшения безнадежной задолженности, а также выбор условий продажи, обеспечивающих гарантированное поступление денежных средств.

При оценке кредитоспособности потенциального покупателя следует собрать о нем необходимую информацию: финансовую отчетность, данные кредитного отдела банка, в котором находится счет покупателя, других предприятий - поставщиков этого клиента, различных коммерческих агентов и финансовых консалтинговых фирм. Анализ полученной информации позволит принять решение о предоставлении кредита и его максимальной величине.

Для ускорения взимания платежей можно: направлять счета-фактуры покупателям, когда их заказ еще обрабатывается на складе, Выставлять счет за услуги с интервалами, если работа выполняется в течение продолжительного периода, или начислять сумму к оплате авансом, что предпочтительнее осуществления платежей по окончании работы, На крупные суммы следует выставлять счета немедленно, Применять сезонные датирования выставления счетов: предлагается продление сроков платежей для стимулирования спроса покупателей, не способных произвести платежи раньше, чем в конце сезона.

Для контроля состояния дебиторской задолженности используется ее классификация по срокам возникновения. Выявление покупателей, нарушающих сроки платежа, позволяет облагать процентом просроченные суммы.

Дебиторская задолженность – комплексная статья, включающая расчеты:

• с покупателями и заказчиками;

• по выданным авансам;

• с прочими дебиторами.

Для составления отчетности и ее анализа данную задолженность систематизируют:

• по связи с производственным (операционным) циклом;

• срокам возобновления и погашения;

• объектам, относительно которых возникли обязательства дебиторов (по товарным и финансовым операциям);

• по видам дебиторов.

Уровень дебиторской задолженности зависит от многих факторов: вида выпускаемой продукции, емкости рынка, ценовой, маркетинговой и учетной политики, системы расчетов за готовую продукцию и пр. Однако максимальная ее величина не должна превышать 20–25% от общего объема оборотных активов.

Назовем ключевые показатели.

1. Инкассация наличности – процесс получения денежных средств за реализованную продукцию (работы, услуги). Коэффициент инкассации (Кинк.) позволяет установить, когда и в какой сумме ожидают поступления денежных средств от продаж данного периода. Он выражает процент ожидаемых денежных поступлений от продаж в определенном интервале, начиная с момента реализации продукции:

где п – месяцы квартала (например, январь, февраль, март и т.д.); t – январь (месяц отгрузки).

2. Коэффициент оборачиваемости дебиторской задолженности (КОдз):

где ВР – выручка (нетто) от реализации продукции (работ, услуг) в рыночных ценах;  – средняя сумма дебиторской задолженности за расчетный период.

– средняя сумма дебиторской задолженности за расчетный период.

3. Период погашения дебиторской задолженности (ППдз)

Чем больше период просрочки задолженности, тем выше риск ее непогашения.

4. Коэффициент погашаемости дебиторской задолженности (Кпдз):

5. Доля сомнительной дебиторской задолженности в общем ее объеме:

Данный параметр характеризует "качество" дебиторской задолженности. Тенденция к ее росту свидетельствует о снижении платежеспособности дебиторов, а следовательно, об ухудшении финансового положения корпорации – поставщика товаров.

6. Оценку экономического эффекта (возможности получения дополнительной прибыли) от повышения периода отсрочки платежа для привлечения потенциальных покупателей

где Эдз – сумма эффекта, полученного от увеличения периода отсрочки платежа приоритетным покупателям; ДПдз – дополнительная прибыль, полученная от увеличения объема продаж за счет предоставления коммерческого кредита; ТИдз – текущие издержки, связанные с предоставлением коммерческого кредита и инкассацией долговых обязательств покупателей; ФПдз – сумма прямых финансовых потерь от невозврата долга покупателями (включая безнадежную дебиторскую задолженность, списанную в установленном порядке в связи с неплатежеспособностью покупателей и истечением сроков исковой давности).

7. Экономическую эффективность увеличения периода отсрочки платежа

где КЭдз – коэффициент эффективности увеличения периода отсрочки платежа покупателям; Эдз – сумма эффекта, полученного от увеличения отсрочки платежа; – средний остаток по расчетам с покупателями в расчетном периоде.

Практикой выработаны некоторые общие правила, позволяющие более оперативно управлять дебиторской задолженностью:

• учет заказов, своевременное оформление счетов на оплату готовой продукции и определение характера этой задолженности (формирование стандартов оценки платежеспособности основных покупателей товаров);

• анализ задолженности по видам продукции для установления невыгодных с позиции инкассации денежных средств товаров;

• понижение дебиторской задолженности на сумму безнадежных долгов;

• определение конкретных размеров скидок с цены товаров при досрочной оплате;

• оценка возможности факторинга – продажи дебиторской задолженности с дисконтом и др.

Способы рефинансирования дебиторской задолженности: факторинг; учет и залог векселей; форфейтинг; иные формы ее краткосрочного рефинансирования (спонтанное финансирование, кредиторская задолженность по товарным и финансовым операциям, краткосрочные банковские

Факторинг - прямая продажа дебиторской задолженности банку или финансовой компании; покупатель берет на себя все кредитные риски и риски по востребованию денежных средств.

Факторинг имеет ряд преимуществ, таких, как быстрое предоставление денежных средств, снижение накладных расходов, так как функция слежения за кредитоспособностью больше не требуется, получение финансовых консультаций, обеспечение возможности получения авансов, особенно необходимых при сезонных операциях и укреплении позиций балансового отчета предприятия.

Недостатки факторинга: высокая стоимость и негативное впечатление, складывающееся у покупателей в результате смены держателя дебиторской задолженности. Факторинговые фирмы также иногда вызывают негативные чувства у покупателей в связи с командными методами сбора денежных средств по просроченным счетам.

28. Основные понятия, характеризующие денежные потоки.

Денежные средства – наиболее ограниченный ресурс в рыночной экономике.

денежными потоками (Cash Flow, CF) – ключевой аспект в деятельности финансового менеджера корпорации.

Данное направление деятельности включает:

• инвестирование денежных ресурсов в соответствующие активы;

• операционную деятельность посредством использования денежных ресурсов;

• учет движения денежных средств;

• анализ и оценку денежных потоков по данным финансовой отчетности;

• оценку влияния денежных потоков на финансовую устойчивость корпорации;

• определение резерва денежной наличности (как превышения поступлений денег над платежами) для поддержания нормальной платежеспособности;

• прогноз будущих денежных потоков на месяц, квартал, год.

Основная цель управления денежными потоками – обеспечение финансового равновесия корпорации в процессе ее развития посредством балансирования объема поступлений и выплат денежных средств и их синхронизации во времени и пространстве.

Для оценки деятельности корпорации наиболее важное значение имеют три параметра:

1) выручка (нетто) от реализации продукции (работ, услуг);

2) прибыль;

3) денежный поток.

Назовем наиболее важные понятия, связанные с управлением денежными потоками.

ü Приток денежных средств осуществляют за счет выручки (нетто) от продажи товаров (продукции, работ, услуг), иного имущества; полученных кредитов и займов; средств целевого финансирования; дивидендов и процентов по финансовым вложениям, роста кредиторской задолженности и т.д.

ü Отток денежных средств возникает вследствие: покрытия текущих (операционных) и инвестиционных затрат; платежей в бюджет и страховых взносов; выплат дивидендов и процентов владельцам эмиссионных ценных бумаг; финансовых вложений, выплат подотчетных и авансов и пр.

ü Чистый приток денежных средств (аналоги: чистый денежный поток, резерв денежной наличности) – это разница между всеми поступлениями и отчислениями (платежами) денежных средств. При этом в состав поступлений включают переходящий остаток денежных средств на начало отчетного периода. Он обеспечивает текущую платежеспособность корпорации.

В процессе управления денежными потоками решают следующие задачи:

• учет движения денежных средств;

• учет движения денежных средств;

• анализ потоков денежной наличности;

• разработка бюджета движения денежных средств;

• контроль исполнения данного бюджета.

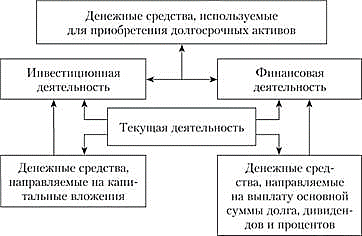

Рис. Движение денежных средств в корпорации

Управление денежными потоками особенно важно для корпорации с позиции необходимости:

• регулирования ликвидности баланса;

• обеспечения достаточной платежеспособности и кредитоспособности в течение финансового года;

• оптимизации состава и структуры оборотных активов (запасов, дебиторской задолженности, финансовых вложений);

• планирования временных параметров капитальных вложений и источников их финансирования;

• управления текущими издержками и их оптимизации в процессе производственного цикла;

• прогноза экономического роста.

29. Классификация денежных потоков.

Для обеспечения целенаправленного учета, анализа, планирования и контроля денежные потоки требуют определенной систематизации.

Классификация денежных потоков

1. По видам хозяйственной деятельности:

• Общий денежный поток

• Денежный поток текущей деятельности

• Денежный поток инвестиционной деятельности

• Денежный поток финансовой деятельности

2. По объему обслуживания финансово-хозяйственных процессов:

• Денежный поток по предприятию в целом

• Денежный поток структурного подразделения (филиала, ЦФО)

3. По направлениям движения:

• Входящий денежный поток (приток денег)

• Исходящий денежный поток (опок денег)

4. По форме осуществления:

• Безналичный денежный поток

• Наличный денежный поток

5. По сфере обращения:

• Внутренний денежный поток

• Внешний денежный поток

6. По продолжительности:

• Краткосрочный денежный поток

• Долгосрочный денежный поток

7. По достаточности объема:

• Избыточный денежный поток

• Оптимальный денежный поток

• Дефицитный денежный поток

8. По виду валюты:

• Денежный поток в национальной валюте

• Денежный поток в иностранной валюте

9. По предсказуемости:

• Планируемый денежный поток

• Непланируемый денежный поток

10.

| Рис. Взаимосвязь между видами деятельности корпорации |

По непрерывности движения:

По непрерывности движения:

• Регулярный денежный поток

• Дискретный денежный поток

11. По оценке во времени:

• Настоящий денежный поток

• Будущий денежный поток

12. По методу движения:

• Валовой денежный поток

• Чистый денежный поток

13. По стабильности временных интервалов образования:

• Регулярный денежный поток с регулярными временными интервалами

• Регулярный денежный поток с неравномерными временными интервалами

При формальном подходе денежные потоки разделяют на генерируемые в результате осуществления капитальных вложений при реализации инвестиционных проектов и формируемые от текущей, инвестиционной и финансовой деятельности.

Текущей считают деятельность корпорации, которая обеспечивает извлечение прибыли в качестве приоритетной цели либо не имеет целью извлечение прибыли. Такая деятельность может быть связана с производством продукции, выполнением строительно-монтажных работ, продажей товаров, оказанием услуг, общественным питанием, заготовкой продукции, сдачей имущества в аренду и др.

Инвестиционной признают деятельность корпорации, связанную с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей. Источниками денежных средств для инвестиционной деятельности могут быть поступления от текущей деятельности в форме нераспределенной прибыли и амортизационных отчислений; доходы от самой инвестиционной деятельности (эмиссия акций и корпоративных облигаций, долгосрочные кредиты банков).

Финансовой считают деятельность корпорации, в результате которой изменяются величина и состав собственного и заемного капитала (поступления от эмиссии акций и корпоративных облигаций, предоставление другим организациям займов, погашение заемных средств, выплата процентов заимодавцам и пр.).

Сведения о движении денежных средств корпорации показывают в валюте Российской Федерации.

В стабильно работающих корпорациях денежные потоки, генерируемые текущей деятельностью, могут быть направлены в инвестиционную и финансовую деятельность, например на погашение кредитов и займов, выплату дивидендов и процентов по эмиссионным ценным бумагам, приобретение внеоборотных активов и т.д.

30. Управление денежными средствами.

| Цикл движения денежных средств изображен |

Движение денежных средств предприятия представляет собой непрерывный процесс. Для каждого направления использования денежных средств должен быть соответствующий источник.

Движение денежных средств предприятия представляет собой непрерывный процесс. Для каждого направления использования денежных средств должен быть соответствующий источник.

Объем денежных средств (центральная точка рисунка) колеблется во времени в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

Составление отчета об источниках и направлениях использования денежных средств - это метод, при помощи которого изучается чистое изменение объема средств между двумя моментами.

Анализ главных источников средств за прошедшие периоды показывает, насколько экономическое развитие предприятия финансировалось из внешних источников, какова доля выплат по дивидендам в общей сумме необходимых предприятию денежных средств, не наблюдается ли увеличение коммерческого кредита несоразмерно с увеличением текущих активов и объема реализации, какова структура кратко- и долгосрочных финансовых вложений с точки зрения потребностей предприятия в денежных средствах.

В российской практике с 1996 г. появилась форма № 4 "Отчет о движении денежных средств", в которой источники и использование денежных средств приводятся в разбивке по трем видам деятельности предприятия: текущей, инвестиционной, финансовой. 1)Главным источником денежных средств в текущей деятельности является получение выручки от реализации продукции и авансы. 1)В инвестиционной деятельности сосредоточены денежные потоки от приобретения и продажи основных средств, нематериальных активов, ценных бумаг и других долгосрочных финансовых вложений, поступления процентов и дивидендов по долгосрочным финансовым вложениям. 3)Источником денежных средств в финансовой деятельности являются поступления от эмиссии акций, полученные кредиты и займы и т. п.

Основной задачей расчета движения денежных средств являются:

· анализ причин создавшегося положения;

· определение причин и сфер возникновения притока или оттока денежных средств;

· анализ влияния выбора тех или иных источников финансирования основной и инвестиционной деятельности предприятия на его эффективность.

31. Анализ денежных потоков.

Приоритетная цель анализа денежных потоков состоит в выявлении дефицита (избытка) денежных средств, источников их поступления и направлений расходования для контроля за текущей платежеспособностью корпорации.

Финансовая устойчивость корпорации находится в непосредственной зависимости от реального денежного оборота в виде потока денежных поступлений и платежей, отражаемых на счетах бухгалтерского учета. Поэтому анализ движения денежных средств существенно дополняет методику оценки платежеспособности и ликвидности и дает возможность реально оценить финансовое состояние корпорации.

Основным документом для анализа денежных потоков является Отчет о движении денежных средств, составленный на базе прямого метода.

Для изучения денежных потоков используют систему стандартных аналитических показателей. Наиболее важными из них являются:

1) сальдо совокупного денежного потока (положительное или отрицательное), которое рассчитывается по формуле

Данное сальдо характеризует конечный результат деятельности корпорации, который влияет на формирование и динамику остатка его денежных активов;

2) коэффициент ликвидности денежного потока (КЛДП):

Для обеспечения требуемой ликвидности денежного потока этот коэффициент должен иметь значение не меньше единицы.

3) коэффициент эффективности денежного потока (КЭДП):

По результатам анализа денежных потоков косвенным методом можно получить ответы на следующие вопросы:

• каковы объем и источники денежных средств и основные направления их расходования;

• способна ли корпорация в результате текущей деятельности обеспечить превышение поступлений над платежами (резерв денежной наличности);

• в состоянии ли она погасить краткосрочные обязательства за счет поступлений от корпораций-дебиторов;

• достаточно ли полученной корпорацией чистой прибыли для удовлетворения текущих инвестиционных потребностей;

• чем объясняется разница между величиной полученной чистой прибыли и объемом денежных средств.

Применяют два метода составления отчета о движении денежных средств: прямой и косвенный.

· Прямой метод считается более сложным, но более информативным, так как он основан на изучении всех денежных операций и определении, к какому виду деятельности они относятся: основной, инвестиционной или финансовой. Рассмотренный метод позволяет судить о ликвидности предприятия, детально показывая движение денежных средств на его счетах, но не раскрывает взаимосвязи полученного финансового результата и изменения величины денежных средств.

· Косвенный метод проще, поскольку он оперирует изменениями данных, содержащихся в балансе и отчете о прибылях и убытках. Исходным элементом является чистая прибыль. Суть косвенного метода - в преобразовании величины чистой прибыли в величину денежных средств путем корректировки чистой прибыли на величину расходов, не связанных с оттоком денежных средств (т. е. реальными выплатами), и величину доходов, не сопровождающихся притоком денежных средств (т. е. реальными поступлениями). Позволяет объяснить причину расхождений между прибылью и приростом денежных средств за период.

32. Прогнозирование денежных потоков и формирование платежного баланса корпорации.

Прогноз денежных потоков включает вычисление возможных источников поступления и направлений расходования денежных средств.

Такой прогноз осуществляют в несколько этапов:

1) расчет денежных поступлений за период;

2) определение возможного оттока (выплат) денежных средств;

3) расчет чистого денежного потока (излишка или недостатка денежных средств);

4) вычисление общей потребности в краткосрочном финансировании.

Определенная сложность на первом этапе возникает в том случае, если выручку от реализации продукции разделяют на денежные поступления от покупателей и продажи в кредит (с отсрочкой платежа).

На втором этапе прогнозного расчета устанавливают величину оттока денежных средств. Основным его элементом является погашение краткосрочной задолженности по операциям. Предполагают, что корпорация оплачивает счета поставщиков своевременно, хотя она может и отсрочить платеж. К другим направлениям расходования денежных средств можно отнести оплату труда персонала, налоги, дивиденды акционерам, проценты заимодавцам и т.д.

На третьем этапе посредством сравнения прогнозируемых денежных поступлений и выплат определяют чистый денежный поток (положительное или отрицательное сальдо). При положительном сальдо (приток денег больше их оттока) предприятие имеет дополнительный резерв денежной наличности.

Наконец, на последнем, четвертом, этапе при отрицательном остатке денежных средств на конец расчетного периода устанавливают потребность в краткосрочном финансировании (в банковском кредите).

Целесообразно изучить несколько вариантов покрытия дефицита денежных средств. Можно предпринять следующие альтернативные действия:

1) упорядочить управление дебиторской задолженностью на основе данных бухгалтерского и оперативного финансового учета;

2) отложить или приостановить капитальные вложения во внеоборотные активы;

3) рассмотреть возможность предоставления покупателям скидок с цены товаров в случае ранней предоплаты;

4) оценить возможности бартерных сделок при отсутствии реальной перспективы получения от покупателей денежной выручки;

5) сократить продажи в кредит неаккуратным покупателям (на условиях коммерческого кредита), что снизит объем неплатежей последних;

6) добиться более благоприятных условий получения товарного кредита у поставщиков материальных ресурсов (в форме отсрочки платежа);

7) использовать скидки с цены товаров, предоставляемые поставщиками для более быстрой их реализации;

8) изучить возможность получения дополнительных кредитов у коммерческих банков на приемлемых для заемщика условиях.

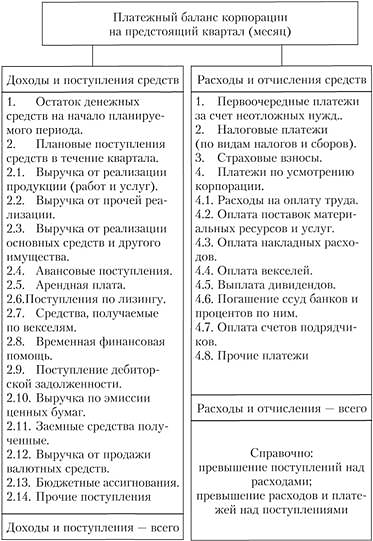

Важным финансовым документом по управлению денежным оборотом корпорации является план движения денежных средств на счетах в банках и в кассе – платежный баланс. Платежный баланс дает возможность наблюдать за состоянием собственных средств, а также за возможным привлечением заемного капитала (банковского или коммерческого кредита, облигационных займов). На базе платежного баланса корпорация прогнозирует выполнение своих финансовых обязательств перед государством, контрагентами, инвесторами и кредиторами.

К платежному балансу могут быть дополнительно разработаны планы-графики:

• налоговых платежей (по видам налогов и сборов);

• инкассации дебиторской задолженности;

• погашения кредиторской задолженности по товарным и финансовым операциям;

• погашения задолженности по полученным кредитам и займам;

| Рис. Примерная форма платежного баланса корпорации |

• формирования производственных запасов;

• формирования производственных запасов;

• возмещения коммерческих и управленческих расходов

В платежном обороте корпорации можно разграничить безналичные и наличные платежи. Все платежи с юридическими лицами по товарным и финансовым операциям осуществляют в безналичной форме. К наличным платежам относят: расходы на оплату труда, выплату дивидендов акционерам, оказание работникам материальной помощи и другие расходы социального характера.

33. Сущность и значение финансового рынка в современной экономике.

Финансовый рынок – рынок, на котором осуществляется перераспределение свободного денежного капитала и сбережений между различными субъектами экономики путем совершения сделок с финансовыми активами.

Сегменты финансового рынка

1. По цели распределения: Денежный и Рынок капитала (формирует и перераспределяет капитал экономических агентов, осуществляющие корпоративный контроль, инвестирование капитала на цели развития и проведения спекулятивных операций)

2. Виды финансовых инструментов, выступающие объектом купли-продажи: Валютный, Кредитный, Рынок ценных бумаг, Рынок драгоценных камней и металлов.

· Валютный рынок (сделки по купле-продаже иностранной валюты в наличной и безналичной форме)

· Кредитный рынок (сделки по предоставлению временно свободных денежных средств на условиях: Платности, Срочности и Возвратности)

· Рынок ценных бумаг

· Рынок золота

+ Рынок производственно-финансовых инструментов и Страховой и т.д.

Функции финансового рынка:

· Инвестиционная (аккумулирует свободные денежный капитал и сбережения, которые в последующем используются в качестве инвестиционных ресурсов)

· Инновационная

· Спекулятивная (движение цен на акции)

· Управление рисками

· Ценообразующая

1. Общерыночные функции:

· Ценовая,

· Коммерческая,

· Информационная,

· Регулирующая

2. Специфические функции:

· Аккумулирующая,

· Перераспределительная,

· Контрольная,

· Страховая,

· Стимулирующая,

· Воздействие на денежное обращение,

· Содействие росту национального богатства и повышение финансовой эффективности.

Участники финансового рынка

ü Поставщики финансового капитала (инвесторы, кредиторы и др.)

ü Потребители финансового капитала (заемщики, эмитенты и др.)

ü Инфраструктура организации финансового рынка, обслуживающая его участников и организующая проведение сделок (фондовая биржа, брокеры, депозитарий и др.)

ü Регулирующие и контролирующие организации (органы государственного контроля и др.)

ü Посредники (Виды финансовых посредников: Депозитарные и Недопозитарные органы)

34. Виды профессиональной деятельности на финансовом рынке.

Профессиональные участники финансового (фондового) рынка – юридические лица – осуществляют следующие виды деятельности: брокерскую, дилерскую, управление ценными бумагами, определение взаимных обязательств (клиринг), депозитарную, ведение реестра владельцев ценных бумаг, организацию торговли на рынке ценных бумаг.

· Брокерской признают деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (включая эмитента корпоративных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с ним.

· Профессионального участника фондового рынка, осуществляющего дилерскую деятельность, называют дилером. В роли последнего может выступать только юридическое лицо – корпорация. Дилер совершает сделки по купле-продаже ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи по объявленным дилером ценам.

· Деятельностью по управлению ценными бумагами признают осуществление юридическим лицом – от своего имени, за вознаграждение, в течение определенного срока – распоряжения финансовым